OKX 월렛의 치명적인 결함: 긴급 iOS 업데이트 필요

OKX 월렛 앱의 최근 취약점으로 인해 iOS 사용자는 즉각적인 업데이트가 필요합니다. OKX의 신속한 대응과 수정에도 불구하고, 이번 사건은 디지털 자산 보안에 대한 지속적인 경계가 필요하다는 점을 강조합니다.

Kikyo

Kikyo

오늘 밤에는 미국 CPI와 FOMC 금리 회의가 6시간 간격으로 연이어 열립니다. 비농업 고용지표에 이어 또 한 번 무서운 밤이 될 수 있습니다.

금리 결정 자체가 사실상 불투명해지면서(6월 정책 회의에서 동결될 예정), 이제 거의 모든 시선이 금리 결정에 집중될 것입니다. 회의의 점도표 가이던스.

결과는 크게 세 가지 시나리오로 나뉩니다.

기본 시나리오: 업데이트된 점도표에서 2024년 말까지 두 차례 금리 인하 중간값

비둘기 시나리오: 업데이트된 점도표에서 2024년 말까지 세 차례 금리 인하 중앙값

호크 시나리오: 업데이트된 점도표에서 2024년 말까지 한 차례 금리 인하 중앙값

그림 1 2023년 12월과 2024년 3월의 점도표

기본 시나리오가 세 가지 시나리오 중 가장 확률이 높습니다. 지난 3월 FOMC 회의의 투표 결과에 따르면 연내 3회 이상 금리인하와 2회 미만 금리인하 표결 비율이 10:9로 나타났으며, 최근 연준 위원들의 매파적 표현을 감안해 기준 시나리오의 경우 연내 1회로 점선을 축소했다.

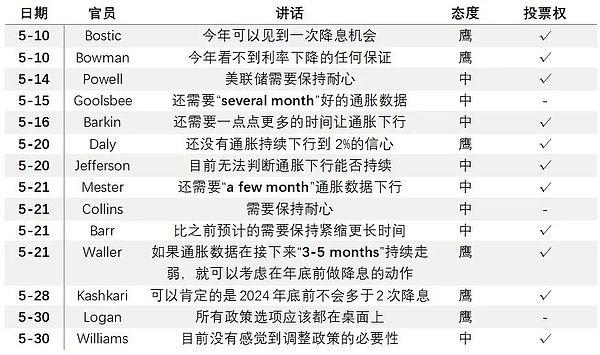

최근 연준 관계자들의 연설은 다음과 같습니다. '; mso-bidi- font-size:10.5000pt;mso-font-kerning:1.0000pt;"

표 1 최근 연준 관계자들의 의견 모음

이것은 가장 중요한 포인트입니다. "text-align:center">

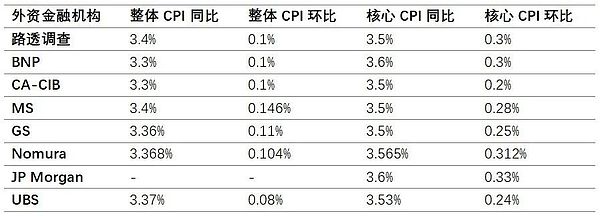

현재 주요 해외 금융기관들은 2024년 점도표의 결과를 다음과 같이 전망하고 있습니다. 25bp(연내 2회 금리인하)로 전망하고 있으며, 연내 금리인하 횟수 및 첫 인하 시점에 대해서는 큰 차이를 보이고 있습니다.

표 2 일부 해외 금융기관의 전망

중장기 점도표의 경우, 2024년 점도표가 상향 이동하면 장기 또는 중립금리 점도표 중앙값이 추가 상승할 수 있으며, 기준 시나리오 하에서는 2025년과 2026년에도 점도표 중앙값이 약 25bp씩 소폭 상향 이동할 수 있습니다.

회의 성명서는 5월과 거의 변화가 없을 것으로 보이며, 회의 후 기자회견이 주목의 초점이 될 것으로 보입니다. . 언론은 파월에게 직접 질문을 할 수 있으며, 파월의 답변과 문구에서 더 많은 정보를 얻을 수 있습니다. 5월 FOMC 회의에서 파월은 '추가 금리 인상 가능성'을 일축하며 회의의 초점이 되었습니다. 5월 회의 후 기자회견에서 파월 의장은 비둘기파로 간주되어야 합니다.

그러나 가장 가능성이 높은 시나리오는 파월 의장이 기자회견에서 최근 연준 연설과 비슷한 어조, 즉 다음 조치는 금리 인하가 될 수 있지만 인플레이션 데이터가 견고한 점을 감안해 인내심을 강조하는 것입니다.

경제 전망은 하방으로 치우칠 가능성이 높습니다: 5월 이후 미국 경제지표는 대체로 예상보다 약세를 보였습니다. 1분기 미국 GDP는 하향 조정되었고, 최근 소매판매, 산업생산, PMI, JOLTS 구인, ADP 고용 및 기타 데이터는 전반적으로 조정되었으며, 비농업 고용은 예상보다 많았지만 전월 데이터는 하향 조정되었고, 실업률 가계 조사는 연속 상승했지만 여전히 올해 성장률 전망은 소폭 하향 조정될 가능성이 높습니다.

인플레이션 정보는 몇 시간 전에 발표되는 소비자물가지수(CPI)와 밀접하게 연관되어 있을 가능성이 높습니다. CPI는 FOMC 회의 몇 시간 전에 발표되지만 정책 입안자들은 이미 인플레이션을 염두에 두고 있을 가능성이 높으며 최근 인플레이션 하위 구성 요소를 고려할 때 핵심 서비스 및 주택 하위 구성 요소의 고착화는 여전히 인플레이션의 핵심 요소입니다.

다음은 외국계 은행의 CPI 전망치입니다.

표 3 해외 금융기관의 5월 CPI 전망

참고하세요. center">

벤치마크 시장의 방향대로 움직인다면 이번 주 연준 금리 회의에서 외환 시장은 큰 영향을 받지 않을 가능성이 높습니다.

그러나 오늘 밤 CPI 지표가 예상을 뛰어넘고 "매파적" FOMC 결과로 이어진다면 시장은 패닉에 빠지고 "연내 금리 인하는 없다! ', 현재 시장에 암시된 1~2회 금리인하 예상은 빠르게 1회 미만으로 축소될 수 있으며, 시장 반응에 따라 달러 인덱스와 미국 채권 금리는 빠르게 상승하고, 달러 인덱스는 전고점인 106에 도전할 수 있습니다.

CPI 지표가 부진할 경우, 적어도 회의 후 파월 의장의 기자회견에서 시장에 영향을 미칠 연설 태도에 대해 중립 쪽으로 정보가 편향될 확률이 더 커질 것으로 예상하며, 시장 충격 가능성이 더 큰 범위 내에서 거래를 이어갈 것으로 예상합니다.

면책 조항: 이 공개 번호에 포함된 정보와 의견은 언급된 증권 또는 금융상품의 매수 또는 매도 제안을 구성하지 않으며, 등급, 목표 가격, 평가, 수익 예측 및 기타 분석과 판단도 특정 시장에서 특정 시점에 특정 가격으로 특정 증권 또는 금융상품의 성과에 대한 투자 권유를 구성하지 않습니다. 이러한 정보, 의견은 언제든지 누구를 대상으로 하거나 특정 투자 조언의 운영을 안내하지 않으며, 가입자는 자신의 상황에 따라 본 공개 번호의 정보 및 의견을 평가하여 독립적인 투자 결정을 내리고 투자 위험을 부담해야 합니다.

OKX 월렛 앱의 최근 취약점으로 인해 iOS 사용자는 즉각적인 업데이트가 필요합니다. OKX의 신속한 대응과 수정에도 불구하고, 이번 사건은 디지털 자산 보안에 대한 지속적인 경계가 필요하다는 점을 강조합니다.

KikyoOKX, CertiK와 함께 iOS 지갑 결함 공개하며 업데이트 촉구; 암호화폐에 대한 논쟁 속에서 사용자들은 위험에 직면해 있습니다.

Hui Xin

Hui Xin홍콩에 본사를 둔 디지털 자산 그룹 해시키의 싱가포르 자회사인 해시키 캐피털 싱가포르가 싱가포르 통화청(MAS)으로부터 완전한 자본 시장 서비스(CMS) 라이선스를 취득하는 중요한 규제 이정표를 세웠습니다. 이 라이선스를 통해 해시키는 싱가포르 내에서 주로 자본 시장 상품과 관련된 규제된 펀드 관리 서비스를 제공할 수 있게 되었습니다.

Joy

Joy铭文代币是通过在标准区块链交易中嵌入文本,利用链下编号系统进行跟踪而创建的。最初是作为在比特币网络上缺乏本地代币支持的解决方案而出现的,由于其相对于本地代币的经济性,它们在各种区块链中得到了应用。

Brian

Brian한국은행 총재가 USDT와 USDC와 같은 스테이블 코인이 중앙은행에 미치는 영향에 대해 경고하며 CBDC의 필요성과 앞으로의 과제를 강조했습니다.

Alex

Alex기술 오디세이를 시작한 화웨이는 태국의 MDES와 협력하여 AI 기반 미래를 설계하고 태국을 디지털 최전선으로 이끌고 있습니다.

Hui Xin이후 유메이트는 사용자가 AVAV 토큰을 사용하여 홍콩돌을 포함한 AV 스타의 동영상에 액세스할 수 있도록 지원한다고 발표했습니다.

Brian커뮤니티의 엇갈린 견해 속에서 잠재적 급등에 대비하는 XRP

Kikyo코크 이누가 가격을 올리면서 모든 사람들의 가장 큰 의문은 AVAX 체인의 충성스러운 지지자들이 언제 에어드랍과 액션의 일부를 받을 수 있을 것인가 하는 것입니다.

BlockX

BlockX레볼루트, 새로운 규칙에 따라 영국 암호화폐 서비스 중단; 업계에서는 기업들이 규제 변화에 적응하고 있는 추세입니다.

Hui Xin