곧 탭투페이를 출시하는 코인베이스 월렛 - 글로벌 결제에 미치는 영향

코인베이스 월렛의 곧 출시될 '탭 투 페이' 기능은 2025년까지 50개국에 출시하는 것을 목표로 Venmo나 캐시 앱과 같은 빠른 결제 앱과 경쟁하는 것을 목표로 하고 있습니다. 또한 코인베이스의 베이스 네트워크는 이더리움 레이어 2 상호운용성을 해결하기 위해 노력하고 있으며, 이를 통해 6개월 이내에 여러 체인에서 원활하게 송금할 수 있게 될 것입니다.

Weatherly

Weatherly

저자: Thejaswini M A 번역: Block unicorn

우리는 모든 방법을 시도해 보았습니다. Web3 게임은 블록체인을 대중에게 가져오겠다고 약속했습니다. Farcaster와 Lens 같은 소셜 프로토콜은 디지털 커뮤니티에 탈중앙화된 미래를 가져오겠다고 약속했습니다. Zora는 콘텐츠가 금융 자산이 될 수 있음을 증명하려 했습니다. Friend.tech는 소셜 자본을 실제로 거래 가능한 것으로 만들었습니다. 밈 코인—음, 문명을 건설한다고 말하는 사람은 없지만, 누군가는 다음 소매 투자자 물결을 가져올 것이라고 말합니다.

NFT는 원래 창의적인 인재를 끌어들이기 위해 고안되었습니다. Web3 게임은 블록체인을 대중에게 가져오겠다고 약속합니다. Farcaster와 Lens 같은 소셜 프로토콜은 디지털 커뮤니티가 탈중앙화된 미래로 나아가고 있음을 예고합니다. Zora는 콘텐츠가 금융 자산이 될 수 있음을 증명하려 합니다. Friend.tech는 소셜 자본을 실제로 거래 가능한 것으로 만듭니다. 밈 코인에 관해서는—문명을 건설한다고 주장하는 사람은 없지만, 다음 소매 투자자 물결을 이끌 것이라고 말하는 사람은 항상 있습니다.

또한 예측 시장이 있습니다. Polymarket은 지금까지 진정한 돌파구에 가장 근접한 제품일 수 있지만, 그 정점은 미국 대선 주기와 맞물렸습니다. 현재 미해결 문제는 베팅 규모가 줄어들 때 사용자 활성도를 유지할 수 있을지 여부입니다. 모두가 공개적으로 인정하기 꺼리는 사실 하나: 플랫폼의 정확성은 부분적으로 실제 정보를 보유한 사용자들이 플랫폼에서 거래하기 때문입니다. 이는 규제 기관이나 일반 사용자 모두에게 까다로운 문제입니다. 비트코인은 기관에 의해 대량으로 보관되고 있다(구체적인 숫자는 일단 제쳐두자). 스테이블코인은 GENIUS 법안으로 하룻밤 사이에 표준화되었다. 인프라는 그 어느 때보다 성숙해졌다. 앱 스토어를 열고 '금융' 카테고리를 필터링하면 상위권에 코인베이스, 크라켄, 크립토닷컴 같은 암호화폐 앱이 있다. 이들은 모두 거래 플랫폼이다. 이미 10년 넘게 운영되어 왔다. 진정한 혁신적인 소비자용 애플리케이션은 여전히 부재하다.

왜일까?

암호화폐 산업의 발전은 격렬한 강세장과 약세장의 주기를 따라간다. 대부분의 혁신은 폭락할 때만 주목받는다. 대중은 암호화폐를 혼란과 연관 짓는 경향이 있다. 비트코인이 폭락할 때 사람들은 "내가 예전부터 그렇게 될 거라고 했잖아"라고 말합니다. 그들은 그 작동 원리를 이해하지 못합니다. 하지만 우리는 그들을 탓할 수 없습니다. 결국 암호화폐의 신호 대 잡음 비율은 정말 형편없기 때문입니다.

암호화폐는 결코 대중을 위해 설계된 적이 없습니다. 개발자들은 탈중앙화, 검열 저항성, 자율성이라는 자신들의 이념적 길을 고수하며 대중이 점차 받아들일 것이라고 기대했습니다. 하지만 대중은 그런 요구를 한 적이 없습니다. 그들이 원한 것은 더 빠른 결제 속도, 더 높은 저축 금리, 더 편리한 국제 송금 방식이었습니다. 그러나 암호화폐가 제공한 것은 복구 문구, 가스 수수료, 그리고 기존 금융 체계를 뒤엎겠다는 선언뿐이었습니다. 인공지능(AI)이 여론을 주도했다. ChatGPT는 불과 두 달 만에 1억 명의 사용자를 끌어모았다. 트랜스포머(Transformer)라는 용어조차 들어본 적 없는 사람들이 갑자기 매일 인공지능을 사용하게 되었다. 암호화폐는 이와 같은 폭발적 성장을 경험하지 못했다. 차세대 인터넷으로 여겨졌던 이 기술은 결국 진정한 차세대 인터넷처럼 느껴지는 기술에 가려져 버렸다.

신뢰 위기가 잇따라 발생했고, 거시경제적 혼란이 일상화되었다. 암호화폐 분야 내부에서는 끊임없이 터져 나오는 스캔들이 회의론자들의 우려를 입증해 주고 있다. Do Kwon과 Terra Luna, Three Arrows Capital, Celsius, FTX…… 몇 달마다 한 번씩 '신용 좋은' 암호화폐 기업이 자금 사슬이 끊어지거나 고객 자금을 남용한 사실이 폭로된다. 규제 기관의 대응 조치, 예를 들어 '셧다운 작전 2.0'과 미국 증권거래위원회(SEC)의 단속 중심 접근 방식은 오히려 합법적인 프로젝트를 해외로 내몰고 진정한 사기꾼들에 대해서는 무기력해 상황을 더욱 악화시켰다.

또 하나 매우 중요한 점은 사용자 경험이 여전히 소비자 수준 기준에 미치지 못한다는 것이다.

암호화폐 소셜 앱의 사용자 경험을 인스타그램과 비교해 보자: 인스타그램에서는 앱을 다운로드하고 휴대폰 번호로 가입하면 바로 로그인할 수 있다. 콘텐츠는 즉시 표시된다. 직관적이고 사용하기 쉬우며 별도의 학습이 필요 없다.

이제 Farcaster나 Lens를 비교해 보겠습니다. 먼저 지갑이 필요합니다. 12개의 단어 백업 문구를 종이에 적어 안전하게 보관하세요. 지갑을 잃어버리면 모든 것이 영원히 사라지며, 연락할 고객 지원도 없습니다. 그런 다음 프로필을 생성하려면 가스비를 지불할 ETH가 필요합니다. 가스(Gas)가 무엇인지, 왜 변동하는지, 동일한 작업이 때로는 5달러, 때로는 50달러가 드는 이유를 반드시 이해해야 합니다. 지갑을 연결하고, 거래를 승인하며, 이해할 수 없는 메시지에 서명하고, 피싱 사이트를 클릭하지 않기를 기도해야 합니다. 이 모든 단계를 완료한 후에야 소셜 기능을 사용할 수 있지만, 여전히 알고리즘 추천, 창작 도구, 네트워크 효과 같은 인스타그램의 매력적인 요소들은 빠져 있습니다.

아니면 전자 지갑 설정을 캐시 앱(Cash App) 열기와 비교해 보세요: 다운로드, 휴대폰 번호 입력, 은행 계좌 연결, 끝. 세 단계, 다섯 분.

암호화폐 지갑은요? 수십 가지 옵션(MetaMask, Phantom, Coinbase Wallet) 중에서 선택하고, 지갑을 다운로드하고, 시드 문구를 생성하고, 기록하고, 안전하게 보관하고, Layer 1과 Layer 2의 차이를 이해하고, 거래소에서 암호화폐로 충전하고(KYC와 은행 송금이 필요함), 가스 비용 관리, 토큰 권한 승인, 각종 사기 방지 방법을 배워야 합니다. p>

대다수에게 이는 벽과 같습니다.

마찰은 엄청나지만 개발자들은 이를 느끼지 못합니다. 전체 폐쇄형 생태계—개발 책임자, 테스트 담당자, 피드백 제공자, 투자자—는 고도로 폐쇄적입니다. 테스트 사용자들이 모두 메타마스크를 설치하고 가스 수수료를 이해할 때, 일반 사용자가 메타마스크를 받아들이는 데 걸리는 마찰을 전혀 느끼지 못합니다. 물고기가 물을 의식하지 못하는 것과 같습니다.

무덤은 깨달음을 주고, 묘지는 영감을 줍니다.

Friend.tech는 소셜 관계를 금융화하려 했습니다. 그 비즈니스 모델은: 암호화폐 분야의 오피니언 리더들과의 비공개 채팅에 접근하기 위한 '키'를 사고파는 것입니다. 이 플랫폼은 전성기에 9천만 달러의 거래량을 기록했으나, 이후 일일 7천1백만 달러로 급락했고 결국 개발자가 프로젝트를 포기했습니다. 문제는 기술 자체가 아니라, 아무도 자신의 소셜 관계 지도가 금융 상품이 되길 진정으로 원하지 않았다는 점입니다.

Farcaster는 a16z로부터 탈중앙화 소셜 미디어 구축을 위해 1억 5천만 달러를 조달했다. 창립자는 코인베이스 출신으로 진정한 기술력을 보유했다. 일일 활성 사용자는 한때 10만 명에 달했으나, 이후 4,360명의 활성 사용자로 급감했다. 월 수익도 1만 달러로 떨어졌다. 창립자는 결국 Farcaster를 떠나 스테이블코인 회사를 설립했다. 문제는 그들이 내놓은 이 '트위터 대체재'가 진정으로 탈중앙화되었는지 아무도 신경 쓰지 않았다는 점이다. 플레이어들은 디지털 생물을 육성하며 최저 임금 이상의 수입을 벌었습니다. 이후 토큰 경제 시스템이 붕괴되자 모두가 게임을 중단했습니다. 문제는 게임 메커니즘이 아니라, 급하게 돈이 필요하지 않은 한 아무도 직장처럼 느껴지는 게임을 하고 싶어 하지 않는다는 점이었습니다. 지금 과연 누가 진정으로 이 일을 하고 있을까요?

진정한 소비자 성공에 가장 근접한 기업은 암호화폐 채널을 통합한 금융 플랫폼이다.

코인베이스는 CEO 브라이언 암스트롱이 말하는 '만물의 거래소'를 구축 중이다. 그의 2026년 발전 로드맵에서 이는 회사의 최우선 과제로 꼽혔습니다. 암호화폐, 주식, 예측 시장, 원자재를 통합하고 현물, 선물, 옵션 거래를 아우르는 것이죠.

그들이 출시한 제품:

주식 거래. 수수료 없는 주식 거래. 주 5일, 하루 24시간 동일한 앱 내에서 암호화폐 거래 가능. 그들의 홍보 포인트는 '블록체인을 이해하라'가 아닌 '한 곳에서 모든 것을 거래하라'입니다. .

Kalshi를 통해 통합된 예측 시장. Coinbase를 떠나지 않고도 선거, 연방준비제도(Fed) 결정, 스포츠 결과에 베팅할 수 있습니다. 암호화폐 부분은 완전히 투명합니다.

국제 사용자를 위한 영구 선물. 대출 기능은 비트코인(BTC) 담보로 최대 500만 달러, 이더리움(ETH) 담보로 최대 100만 달러까지 대출을 지원합니다. 또한 토큰 일차 판매가 출시되어 소매 사용자는 토큰 상장 전 USDC로 토큰을 구매할 수 있습니다.

브랜드는 USDC로 지원되는 자체 브랜드 스테이블코인을 생성할 수 있습니다. 스테이블코인 결제 기능은 Shopify에 내장되었으며, Checkout.com과 PPRO는 2026년에 출시될 예정입니다. 영국 저축 계좌는 연 3.75%의 이자율을 제공하며 FSCS(금융서비스보증제도)의 보호를 받습니다. 그들은 국가 신탁 라이선스를 신청 중이며, 이는 더 큰 은행 업무 권한을 부여할 것입니다.

코인베이스는 모든 사람이 블록체인에 접근할 수 있도록 인프라를 구축 중입니다. 이는 사용자 대상 슈퍼앱뿐만 아니라, 암호화폐 시장에 진출하는 기관, 핀테크 기업 및 전통 은행을 위한 레일스 백엔드 지원도 포함합니다.

Base 는 70억 달러 이상의 온체인 자산을 관리하고 있습니다. cbBTC는 약 25억 달러 가치로 두 번째로 큰 자산이 되었습니다. Morpho와의 통합을 통해 20억 달러의 담보가 10억 달러 이상의 대출을 지원하고 있음을 보여줍니다.

Robinhood의 발전 방향은 정반대입니다: 초기 주식 거래 애플리케이션에서 현재는 빠르게 올인원 암호화폐 플랫폼으로 진화 중입니다.

주요 출시 기능은 다음과 같습니다: 미국 사용자 대상 ETH 및 SOL 스테이킹; 유럽 사용자를 위한 최대 7배 레버리지의 영구 선물; EU 고객을 위한 1000종 이상의 토큰화 주식, 미국 주식 및 ETF를 지원하며, 24/5 연중무휴 거래와 수수료가 없습니다. Arbitrum 기반 이더리움 Layer-2 블록체인 'Robinhood Chain'은 현재 테스트넷에서 운영 중입니다. p>

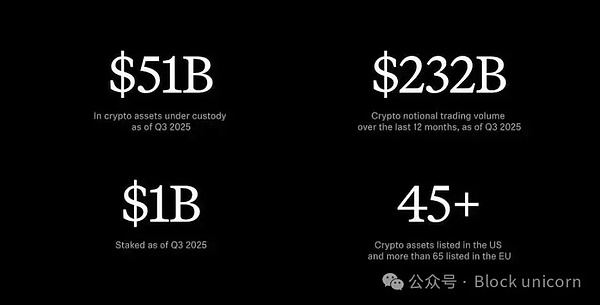

2025년 3분기 기준, 관리 중인 암호화폐 자산 규모는 510억 달러에 달합니다. 지난 12개월간 암호화폐 명목 거래량은 2320억 달러에 달했습니다. Cortex라는 인공지능 어시스턴트가 골드 회원에게 인사이트 분석과 시장 분석을 제공합니다. 캐시백이 자동으로 암호화폐로 전환되는 신용카드. 스테이킹은 2026년의 '핵심 기능'이자 사용자 참여의 주요 동력으로 포지셔닝됩니다.

글로벌 암호화폐 인프라 강화를 목표로 Bitstamp를 인수했습니다. 인도네시아로 사업을 확장 중입니다. 트레이더가 실제 거래와 손익 정보를 게시할 수 있는 플랫폼인 Robinhood Social을 개발 중입니다.

신규 은행 인프라(직접 입금, 신용카드, 현금 관리 포함)를 확보한 후 여기에 암호화폐 서비스를 추가했습니다.

그리고 암호화폐 애호가들이 가장 좋아하는 서비스:

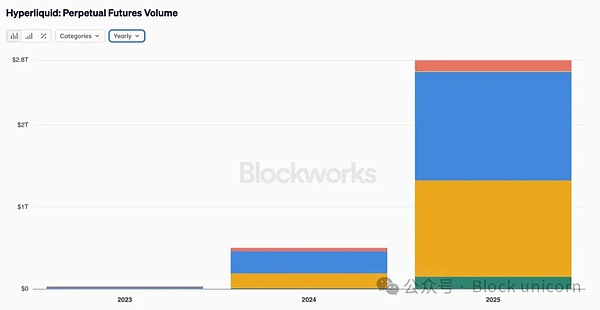

하이퍼리퀴드(Hyperliquid)는 2025년 기준 2조 8천억 달러 규모의 영구선물 거래량을 처리했습니다. 이 회사는 자금 조달 없이 포브스 핀테크 50대 기업에 이름을 올렸습니다. 이는 암호화폐 분야에서 가장 성공적인 소비자 제품 사례라고 할 수 있습니다.

하지만 Hyperliquid는 소비자 대상의 혁신적 기술이라기보다 암호화폐 분야 내 성공 사례입니다. 이 플랫폼은 이미 영구 선물, 레버리지, 주문장 역학을 이해하는 사용자를 대상으로 합니다. 거래량은 주로 암호화폐 분야에서 이미 거래를 하고 있으며 더 나은 실행을 추구하는 트레이더들로부터 발생합니다. Hyperliquid는 기존 사용자에게 더 나은 거래 플랫폼을 제공할 뿐입니다.

이상적인 암호화폐 소비자 애플리케이션은 정확히 어떤 모습이어야 할까요? 추상적인 설명이 아닌 구체적인 세부 사항을 제시해 주세요.

비밀번호 없는 지갑. 시드 문구를 걱정할 필요 없음. 소셜 복구 또는 생체 인식 보안. 점진적 관리: 사용 편의성부터 시작하여 잔액 증가에 따라 보안 수준을 단계적으로 높임. 기술은 이미 존재합니다: 계정 추상화, 패스키, 스마트 계약 지갑. 그러나 개발자들이 사용자 경험보다 탈중앙화의 순수성을 우선시하기 때문에 보급 속도가 느립니다.

원활한 법정화폐 입출금 채널. 즉시 결제. 3~5영업일 소요되는 ACH 송금을 기다릴 필요 없음. USDC와 USDT의 차이점을 알 필요 없음. 최소 입금 요건 없음. 은행 계좌만 연결하면 송금 가능.

어려운 전문 용어 없음. 「수취인 주소 입력 후 가스(Gas) 한도 지정」이 아닌 「사라에게 50달러 보내기」. 자연어 상호작용으로 사용자 의도를 이해합니다. 거래 취소 또는 대기 중인 작업 취소가 가능한 오류 복구 기능.

우주선 조종처럼 복잡하지 않은 직관적인 인터페이스. 모든 작업은 한 번의 클릭으로 완료됩니다 — 결제, 교환, 수익 조회, 소셜 기능 등. 암호화폐 개념을 배우고자 하는 사용자에게는 단계적으로 소개하고, 모르는 사용자에게는 완전히 추상화된 인터페이스를 제공합니다. 원활한 세금 보고 자동화 프로세스. 일반인이 금융 상품에서 기대하는 안전성 보장.

규정 준수 기능은 시스템에 내장되어 있으나 사용자에게는 보이지 않습니다. 선택적 공개 기능을 통해 전체 지갑을 공개하지 않고도 특정 잔액만 공유할 수 있습니다. 필요 시 거래 프라이버시를 보호하기 위해 송금을 가릴 수 있습니다. 신원 보호 기능은 기본적으로 가명을 사용합니다. 데이터 주권 기능으로 사용자는 모든 개인 정보를 통제할 수 있습니다.

어떤 신념 체계 없이도 이 일이 중요한 이유를 설명하는 강력한 서사. 「금융 체계를 전복한다」거나 「자신의 은행이 되라」가 아닌, 「이미 하고 있는 일을 더 잘 수행할 수 있다」는 점입니다.

「암호화폐를 사용한다」는 느낌보다 더 나은 은행 앱을 사용하는 듯한 경험을 제공해야 합니다.

문제는 대부분의 암호화폐 앱이 암호화폐 업계 종사자들이 개발하고 테스트하며 자금을 지원한다는 점입니다. 테스트 사용자들이 모두 MetaMask를 설치하고 가스 수수료에 익숙할 때, 다른 사용자들의 채택을 가로막는 마찰을 느끼지 못합니다.

암호화폐는 선진국 대다수 사람들에게 존재하지 않는 문제를 해결합니다. 자금의 자기 관리와 검열 저항성은 매우 중요한 원칙입니다. 하지만 정상적인 은행 계좌와 안정적인 통화를 가진 사람들에게 이는 추상적인 위협일 뿐, 일상적인 고통이 아닙니다. 암호화폐의 홍보는 "지금 당장 실질적인 혜택을 주기 때문이 아니라, 가져올 수 있는 영향 때문에 원해야 한다"는 데 초점을 맞춥니다. 이런 논리는 Venmo나 Cash App과의 경쟁에서는 전혀 통하지 않습니다.

우리는 암호화폐가 실패한 이유가 멋진 소비자 애플리케이션이 없기 때문이라고 생각합니다. 하지만 자세히 생각해보면, 그 기반 시설은 이미 매우 성숙해져 있다.

스테이블코인은 효과적으로 작동한다. 이들은 기능적으로 완성된 인프라로, 매일 국경을 넘어 실제 가치를 이동시키고 있다. 보안성은 크게 향상되었다. 스마트 계약 감사는 표준 프로세스가 되었다. 다중 서명 지갑은 널리 보급되었습니다. 보험 프로토콜도 존재합니다. 2021-2022년 발생한 재앙적인 해킹 사건들은 업계가 고통스러운 교훈을 얻으면서 그 빈도가 현저히 줄었습니다.

DeFi 거래 플랫폼은 매우 효율적입니다. Uniswap, Aave, Compound 같은 프로토콜들은 극히 짧은 다운타임으로 수십억 달러 규모의 거래량을 처리합니다. DeFi 플랫폼의 총 잠금 가치(TVL)는 3,000억 달러를 넘어섰습니다. 기관 투자자들은 효율성 제고를 위해 이러한 플랫폼을 활용하고 있습니다. 각 기관들은 이 기술을 활용하고 있습니다. 블랙록은 토큰화된 머니마켓펀드를 출시했습니다. JP모건은 블록체인 기반 환매거래(repo)를 처리합니다. 전통적인 금융 기관들도 특정 적용 시나리오에서 기존 시스템보다 효율적이기 때문에 암호화폐 인프라를 조용히 사용하고 있습니다.

유동성은 그 어느 때보다 깊어졌습니다. 초기 DeFi를 괴롭혔던 매매 스프레드는 크게 축소되었습니다. 차익거래 로봇은 서로 다른 거래소 간 가격 효율성을 보장합니다. 전문 시장 조성자들은 충분한 유동성을 제공합니다.

기관 사용자들이 개인 투자자들보다 먼저 암호화폐를 채택하고 있습니다. 이는 비정상적이지만 매우 중요합니다. 인공지능이 미래를 대표한다고 믿는다면, 인공지능 에이전트들은 스테이블코인이 필요합니다. 프로그래밍 가능한 결제 시스템이 필요합니다. 암호화폐 인프라가 필요합니다. 크리스 딕슨 역시 인공지능 에이전트가 프로그래밍 가능한 화폐를 필요로 하며, 전통적인 은행은 이를 제공할 수 없다고 동의합니다. 인공지능이 보편화됨에 따라 암호화폐 인프라스트럭처는 필수적인 기반 시설이 될 것입니다. 따라서 인프라스트럭처는 과대광고보다 더 중요할 수 있습니다. 기반은 이미 마련되어 있으며, 부족한 것은 기술이 아닙니다. 암호화폐 소비 애플리케이션은 결국 승리할 것이지만, 그 전제 조건은 더 이상 암호화폐인 척하지 않는 것입니다.

진정으로 두각을 나타낼 애플리케이션은 사람들에게 '암호화폐를 사용하라'고 요구하지 않을 것입니다. 대신 사람들이 이미 직면한 문제에 대해 실질적으로 더 나은 해결책을 제공할 것입니다: 더 높은 저축 수익률, 더 빠른 결제 속도, 더 낮은 송금 비용, 휴대 가능한 신원 정보, 그리고 진정으로 당신 자신의 소유권.

은행 계좌는 사람들에게 친숙하게 느껴지고 인터페이스도 매우 직관적일 것이다. 그리고 백엔드에서는 스테이블코인이 정산되고, 스마트 계약이 실행되며, 블록체인이 최종 확인을 수행할 것이며, 사용자는 아무것도 신경 쓸 필요가 없다.

모든 세대는 아직 완전히 이해하지 못하는 도구를 만들어낸다. 1858년 대서양 횡단 전신 케이블을 설치한 사람들은 단지 더 빠른 정보 전달 수단을 만들고 있다고 생각했습니다. 그들이 세계 경제의 신경계를 구축하고 있다는 사실은 아마 상상조차 못했을 것입니다. 그런데 첫 번째 것들은 거의 항상 틀립니다. 그것들은 단지 새로운 기술의 외피를 입은 구식 것들의 모방에 불과합니다. 예를 들어 말이 없는 마차, 움직이는 사진, 전자 신문 등이 그렇습니다.

진정한 변화는 그 후에 일어납니다. 인프라와 함께 성장한 사람이, 그 인프라 없이는 존재할 수 없는 것들을 만들어낼 때, 최초 건설자들이 상상조차 하지 못했던 것들을 만들어낼 때입니다.

10년 후 그들이 개발할 애플리케이션은 우리가 지금 암호화폐 트위터에서 논의하는 내용과 완전히 다를 것이다. 그것은 기존 제품의 개선판이 아니라, 우리가 현재 언어로 표현조차 할 수 없는 무언가가 될 것이다.

우리의 현재 임무는 그 무언가를 만드는 것이 아니다. 우리는 그럴 수 없다. 우리의 임무는 인프라가 제자리에 있고, 제대로 작동하며, 미래에 백서를 읽지 않아도 그 위에 개발할 수 있는 사람들이 사용할 수 있도록 하는 것이다.

금융은 우리의 목표를 달성하는 수단이다. 왜냐하면 그것은 충분한 사람들이 필요한 도구를 손에 넣을 수 있게 하여, 진정한 건설자들—우리가 아직 만나지 못한 사람들—이 행동을 시작할 수 있게 하기 때문이다.

이것이 진정으로 효과적인 전략입니다. 전환도, 항복도 아닙니다. 우리는 단지 중요하지 않은 일들에 계속해서 주의를 분산당하고 있을 뿐입니다.

가장 중요한 암호화폐 응용 프로그램은 아직 구상조차 되지 않았습니다. 그리고 이것이 바로 제가 이 산업에 대해 가장 낙관하는 이유입니다.

코인베이스 월렛의 곧 출시될 '탭 투 페이' 기능은 2025년까지 50개국에 출시하는 것을 목표로 Venmo나 캐시 앱과 같은 빠른 결제 앱과 경쟁하는 것을 목표로 하고 있습니다. 또한 코인베이스의 베이스 네트워크는 이더리움 레이어 2 상호운용성을 해결하기 위해 노력하고 있으며, 이를 통해 6개월 이내에 여러 체인에서 원활하게 송금할 수 있게 될 것입니다.

Weatherly골든 파이낸스는 게임, DeFi, DAO, NFT 및 메타버스 산업에 대한 최신의 가장 빠른 뉴스를 제공하는 골든 웹 3.0 데일리를 선보입니다.

JinseFinance

JinseFinance미국은 국가 안보와 데이터 프라이버시를 보호하기 위해 블록체인과 암호화폐에서 중국의 역할을 제한하는 법안을 도입했습니다.

Olive

Olive홍콩 경찰은 바이낸스 대표를 사칭하고 사기성 메시지를 유포하는 사기꾼의 위협이 증가하고 있는 것과 관련하여 대중에게 주의보를 발령했습니다.

Kikyo

Kikyo메시징 기능은 사람이 읽을 수 있거나 ENS가 활성화된 지갑을 사용하여 130만 개의 이더리움 주소를 지원합니다.

nftnow

nftnowCoinbase는 기업이 간단한 지갑 온보딩을 통해 웹3 경험을 구축할 수 있도록 설계된 WaaS(Wallet-as-a-Service)라는 제품을 발표했습니다.

TheBlock

TheBlockCoinbase는 Wallet 앱의 안전성과 사용자 경험을 개선하고 있다고 말합니다.

decrypt

decryptCoinbase의 트윗 스레드 세부 정보에 따르면 iOS 사용자는 더 이상 iOS 기기의 지갑에서 NFT를 보낼 수 없습니다.

Others

OthersCoinbase는 이번 달 제품 라인을 빠르게 확장하고 있으며 일부 사용자는 이제 Coinbase 앱을 통해 Ethereum의 DeFi 및 기타 DApp에 액세스할 수 있습니다.

Cointelegraph

CointelegraphCoinbase는 SOL 및 Solana 기반 토큰에 대한 지갑 지원을 추가했으며 향후 블록체인에서 NFT 및 dApp도 지원할 것이라고 말했습니다.

Cointelegraph