옵티미즘의 ERC-7802 표준에 대해 자세히 알아보세요!

옵티미즘은 다시 한번 유니스왑과 협력하여 ERC-7802 크로스체인 자산 표준을 출시하여 크로스체인 거래의 효율성을 개선할 수 있는 새로운 전망을 제시했습니다.

JinseFinance

JinseFinance

저자: CapitalismLab 출처: @NintendoDoomed

LRT subDAO에 대한 까치 @Eigenpiexyz_io 오늘 포인트 활동을 열었고, 이것은 지금까지 가장 큰 케이크의 TVL 제공 업체에 대한 LRT 프로젝트이며, 프로젝트에는 특성이 있으며 이전에 Magpie의 subDAO는 상당한 이득, Hengao의 가치의 구성을 가지고 있습니다.

이 스레드에서는 아이겐파이의 에어드랍 게임플레이, 메커니즘, 전망 및 수익 기대치를 분석하여 수익을 극대화할 수 있도록 도와드립니다.

현재 stETH와 같은 LST를 시장에 예치하면 세 가지 혜택을 받을 수 있습니다.

1. 총 에어드랍 금액의 10%에 해당하는 아이겐파이 포인트

2. "text-align: left;">2. 아이겐레이어 포인트(2월 5일 아이겐레이어 입금 오픈 후)

3. 전체 금액의 24%에 해당하는 IDO 주식에 대한 아이겐파이, 3M FDV의 낮은 가치

3. 저장된 LST의 기본 이득 (예 : mETH APR이 7 %이면 7 %를 계속 즐길 수 있음)

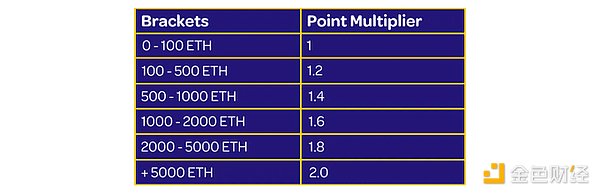

이득의 총 함대 크기에 따라 포인트가 제공되며, 함대가 클수록 최대 두 배까지 증가하므로 그룹의 따뜻함을 받아들이는 것이 가장 좋습니다, 가입을 환영합니다: https://eigenlayer.magpiexyz.io/?ref=0x307225Bc52ef0fEDAa67b626996c0E74cEA924Ee

사용 후에도 계속해서 새로운 사람들을 초대하면 이 호송대에 합류하게 됩니다. 호송대.

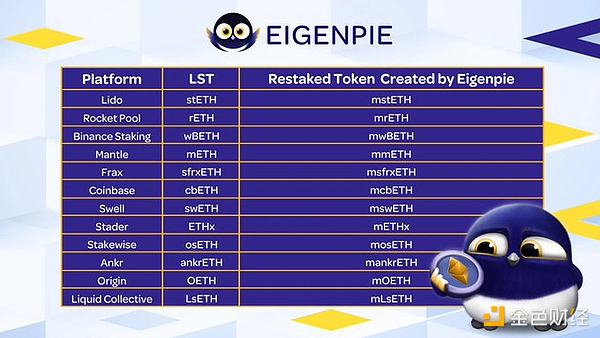

이겐파이가 하는 일은 각 LST에 해당하는 토큰을 발행하여 격리 LRT(ILRT)의 위험을 격리하는 것입니다(아래 표 참조).

현재는 다음과 같습니다. 고유 레이어에 너무 많은 LST가 존재하기 때문에 LRT 프로젝트가 일반적인 방식으로 이를 수용하면 모든 기반 LST의 위험을 감수해야 하며, 이는 한 LST에서 보안 문제가 발생하면 치명적인 결과를 초래할 수 있습니다.

리스크를 격리하는 아이겐파이의 ILRT가 있고, 그 리스크로 인해 유동성이 발생하는데 문제가 될까요? 네이티브 스테이킹을 지원하는 LRT의 장점 중 하나는 기본 LST의 유동성을 활용할 수 있다는 점입니다. mrETH/rETH, mmETH/mETH는 별도의 쌍으로, 실제로 유동성을 장려하기 위해 LST 프로젝트와 협력하는 데 더 도움이 됩니다.

이 프로젝트의 장점은 무엇인가요? 결국, 다소 늦은 감이 있지만 아직 채우지 못한 수요의 격차가 존재합니다. Eigenlayer의 LST는 LRT 이야기에 참여하기를 열망하고 있으며, 각 LST에 대해 별도의 LRT를 제공하고 다른 세계의 폰이 되는 것에 대해 걱정할 필요가 없는 Eigenpie는 현재로서는 최고의 솔루션입니다. mETH와 같이 더 높은 비율을 가진 LST도 계속해서 강점을 발휘할 수 있습니다.

민트에서 발행한 mstETH는 언제부터 탈중앙 거래소에서 거래할 수 있나요? 펜들에서 거래할 수 있나요?

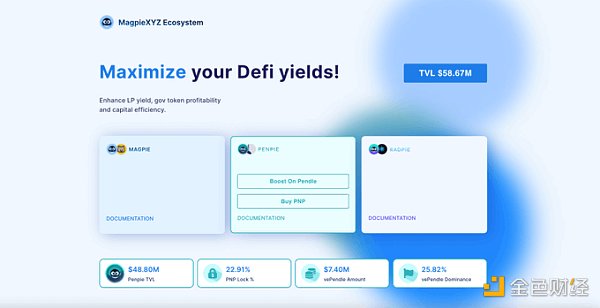

명확한 것은 프로젝트가 이를 추진할 의지와 능력이 있으며, 케이크파이와 펜파이 같은 매그파이의 서브DAO에서 많은 뇌물을 가져올 수 있기 때문에 다른 방법이 없다는 것입니다.

매그파이의 구조에 익숙하지 않다면 이전 트윗을 참조하세요: https://twitter.com/NintendoDoomed/ status/1680457697576255489

수익 측면에서는 토큰 이코노미를 살펴보겠습니다.

매그파이의 구조에 대해 잘 모르신다면 이전 트윗을 참조하세요:

-매그파이의 구조에 대해 잘 모르신다면 이전 트윗을 참조하세요. align: left;">- IDO: 40%

- 에어드랍: 10%

- 인센티브. 35%

- 까치 국고: 15%(평소와 같이 판매하지 않고, vlMGP에 배당금을 스테이킹)

기본적으로는 페어론치 운영의 차이점은 대부분의 페어론치 화이트리스트가 내재화되어 있는 반면, 이번 IDO 화이트리스트는 대부분 TVL 제공자에게 명시적으로 부여된다는 점입니다

TVL 제공자에게 부여되는 권한은 다음과 같습니다.

1. 전체 에어드랍의 10%

2. IDO가 전체의 40%를 차지하는 IDO 몫의 60%, 300만 달러의 FDV 평가

즉, 10% + 60%*, 40% = 34%가 TVL 제공자에게 주어집니다

이것은 전체의 10% + 60%*를 의미하죠. 40% = 34%는 TVL 제공자에게 돌아가는데, 이는 초기 흐름의 34%/ 50% = ~70%이며, 향후 이를 덤핑하는 VC는 없을 것입니다

현재 LRT 내러티브는 매우 뜨겁고, 지금까지 공개된 프로젝트 중 700만 달러의 TVL과 3500만 달러의 맥캡과 1억8000만 달러의 FDV가 전부입니다. 밸류에이션도 매우 높습니다

Eigenpie의 최종 TVL은 RSTK보다 훨씬 높을 가능성이 높으며, $RSTK의 FDV 벤치마킹을 따르면 TVL 제공자의 총 수익은 최대 10%*180+60%*40%*(180-3) = $60M

Eigenpie는 $35M mcap과 $180M FDV를 갖게 될 것입니다. = 6천만 달러

코인이 두 달 후에 발행된다고 가정하면, 평균 TVL은 2억 달러이며, 이는 (60/2)/200*12= 180% APR에 도달할 수도 있으며, 이는 첫 15일 동안 초기 공급자로 참여하는 기본 Eigenlayer 포인트의 수익은 포함되지 않습니다. 또한 2배의 포인트 증가도 있습니다

이전 까치의 서브DAO IDO의 지금까지의 수익을 살펴봅시다:

펜파이, IDO 3M FDV, 14배

래드파이, 두 차례의 IDO 평균 7.5M FDV, 1.4배

케이크파이, IDO 20M FDV, 2.4배

이번에는 훨씬 더 큰 시장인 LRT 회로에 진출하기 위해 3M FDV를 채택했을 뿐만 아니라 활주로와 IDO 점유율 모두에서 TVL 공급자에게 그해 PDO 점유율보다 더 많은 점유율을 안겨주었습니다. TVL 공급업체의 IDO 점유율은 PNP의 몇 배에 달하기 때문에 그 수익이 그대로 재현될지, 아니면 능가할지 알 수 없습니다.

1. 에어드랍을 더 크게 늘리려면 그룹으로 묶어야 함, 그룹 링크: https://eigenlayer.magpiexyz.io/?ref= 0x307225Bc52ef0fEDAa67b626996c0E74cEA924Ee

2. 개별 LST의 위험을 격리하는 ILRT의 특징적인 메커니즘

3. 강점 매그파이의 축적된 펜들/팬케이크 리소스를 최대한 활용하여 개발을 가속화할 수 있음

4. 대부분의 권리와 이익이 TVL 제공자에게 공개적으로 라이선스되며, IDO 금액이 투명하게 공개됨

5. center">

옵티미즘은 다시 한번 유니스왑과 협력하여 ERC-7802 크로스체인 자산 표준을 출시하여 크로스체인 거래의 효율성을 개선할 수 있는 새로운 전망을 제시했습니다.

JinseFinanceERC-7802의 설계 원칙은 "브리지 애그노스틱"으로, 크로스 체인 시나리오에서 토큰 콘트랙트는 특정 크로스 체인 브리징 기술이나 프로토콜과 최대한 분리되어 있습니다.

JinseFinance블록체인 회사인 OP Labs의 CEO이자 공동 창립자인 Karl Floersch는 이번 주 인터뷰에서 “이것은 OP 메인넷에 큰 일입니다.”라고 말했습니다.

Others

Others낙관론은 Vitalik Buterin과 같은 암호화폐 산업에서 가장 영향력 있는 인물들의 관심을 끌었습니다.

Cointelegraph

Cointelegraph사용자에게 즉각적인 거래를 제공하고 가스 요금을 낮추는 것을 목표로 올해 Optimism에서 여러 프로젝트가 시작되었습니다.

Cointelegraph현재 이더리움 레이어 2 네트워크에는 38개의 프로젝트가 배포되어 있습니다. 확장성으로 관심이 옮겨감에 따라 더 많은 것이 기대됩니다.

Cointelegraph과학자들은 도망쳤고, RPC는 파업에 들어갔고, 전설적인 5천만 달러 풀은 사라졌습니다...

链向资讯

链向资讯Optimism Foundation은 프로토콜 및 네트워크 매개변수를 관리하고 채택을 장려하기 위해 OP라는 거버넌스 토큰을 출시할 것입니다.

CointelegraphSNX 가격은 프로젝트가 프로토콜에 참여한 L2 Curve Wars 및 Optimism 에어드랍 사냥꾼에 참여하기 위해 준비한 후 상승했습니다.

Cointelegraph교차 체인 브리징 프로토콜 Hop은 초기 사용자가 모든 HOP 토큰의 8%를 에어드랍하는 커뮤니티 소유 거버넌스 구조인 Hop DAO를 출시했습니다.

Cointelegraph