SEC, 라틴계를 노린 대규모 암호화폐 폰지 사기 사건 밝혀내다

SEC는 국경을 넘어 라틴계를 노린 3억 달러가 넘는 암호화폐 폰지 17명을 기소했습니다.

Alex

Alex

저자: 송쉐다오, 티안펑 매크로/연락처: 중톈, 출처: Xuedao 매크로 노트

파월이 옳았던 가장 중요한 것은 '정치적 정확성'이었습니다. ".

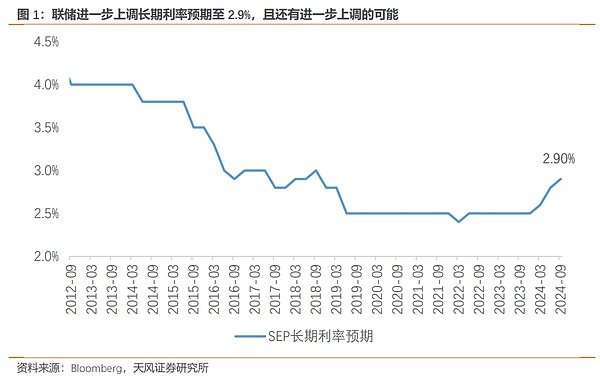

9월 FOMC 회의 연준은 50bp 금리 인하로 예상을 뛰어넘고 연말 실업률 전망치를 4.4%(6월 4.0%)로 상향 조정하고 연말 핵심 PCE를 2.6%(6월 2.8%)로 하향 조정했으며 장기 금리를 2.9%로 추가 상향 조정했습니다.

잭슨홀 회의 이후 연준은 50bp의 대폭적인 금리 인하를 통해 인플레이션과의 싸움에서 승리를 선언하고 새로운 금리 인하 사이클을 시작했습니다.

회의 내내 파월은 다음과 같이 말했습니다. 세계에서 가장 인기있는 영화를 본 것은 처음이고, 세계에서 가장 인기있는 영화를 본 것은 처음이고, 세계에서 가장 인기있는 영화를 본 것은 처음이고, 세계에서 가장 인기있는 영화를 본 것은 처음이고, 세계에서 가장 인기있는 영화를 본 것은 처음이고, 나는 모든 것을 보았습니다. 하지만 최근 경제 지표를 보면 50bp 금리 인하는 "반드시 옳은 것은 아니다"라고 말했습니다.

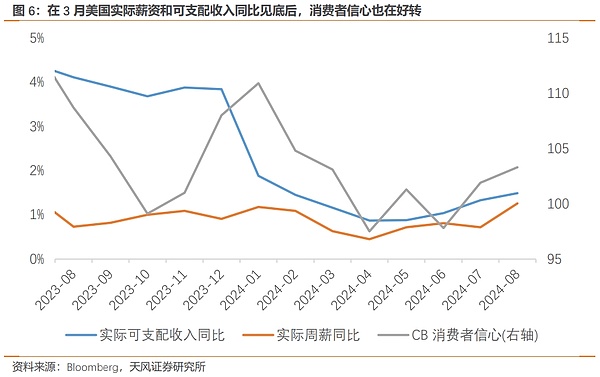

8월 이후 근원 인플레이션이 반등하고 임금 상승률이 반등했으며 고용 여건이 개선되고 소매판매가 예상을 뛰어넘고 전체 부동산 경기가 반등했으며 서비스업 PMI가 상당한 수준의 확장세를 유지했고 산업 생산이 예상을 뛰어넘는 회복세를 보이며 대폭 금리 인하가 시급함을 부인하고 있습니다.

연준 조치의 논리 이해에서 설명한 바와 같이 에서 설명했듯이 파월 의장의 비둘기파적 변화는 경제 논리가 아니라 정치 논리에 따른 것입니다. 경제 논리로 보면 25bp 금리 인하 또는 금리 인하 없음이 합리적이지만, 정치 논리로 보면 50bp 또는 75bp 금리 인하도 틀린 말은 아닙니다. 최근 엘리자베스 워런 민주당 상원의원은 대선 전 연준의 75bp 금리 인하를 한 차례 촉구했습니다.

이후 연준 관계자들은 조용한 시기를 보냈고 경제지표가 만장일치로 호조를 보이면서 뉴욕 연준 전 총재와 언론이 금리 50bp 인하 기대감이 계속 가열되자 파월은 방향을 전환하기로 결정했습니다. 파월 의장은 이전에 자주 해왔던 적극적인 '기대 관리' 대신 금융시장 가격에 맞춰 시장 기대에 수렴하는 방식을 선택했습니다.

보상적 금리 인하가 아니라, 연준이 정말 7월 NFP 데이터가 금리 인하 필요성을 가리킨다고 생각했다면 25bp와 50bp를 놓고 시장에 맡긴 조용한 시기가 아니라 금리 인하에 대한 명확한 기대(25bp + 25bp)가 발표된 후 데이터를 공개적으로 안내했어야 합니다.

9월 SEP는 2024년, 2025년을 제시합니다. 실업률이 4.4%로 안정화되는 것도 자명하지 않습니다. 역사적으로 실업률이 일정 수준을 넘기는 것은 어렵지만 이 정도 규모의 노동 공급 충격은 역사적으로도 본 적이 없고, 실업은 너무 많은 미지의 요소로 가득 차 있기 때문입니다. ("경기 침체 우려와 완화 정책의 연착륙" 참조)

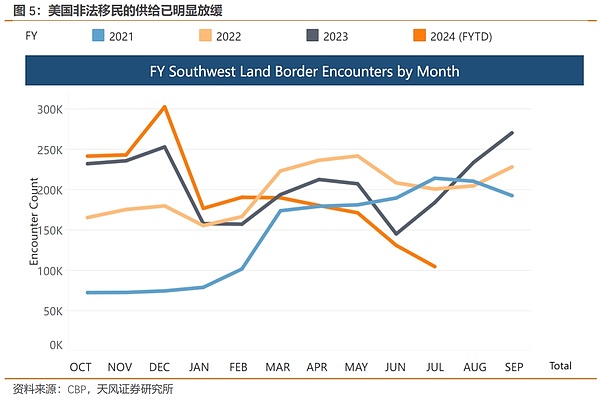

미국 노동 시장 전체가 불법 이민자 유입률(불법 이민자가 노동력으로 전환되는 데 걸리는 시간과 참여율 수준 모두)에 인질로 잡혀 있으며 현재 미국 국경 서비스국에 등록된 불법 이민자 수는 크게 약화되고 있습니다.

이러한 과감한 통화정책 조정과 상대적으로 공격적인 금리 인하 경로에는 금리 인하로 인한 수요 회복에 겹쳐진 노동 공급의 한계적 약화가 너무 많이 고려되지 않았으며 미국 실업률의 하향 전환 가능성도 있습니다.

돌이켜보면, 파월이 옳다고 말한 것은 경제적 요인에 따라 '옳은' 것이 아니었다. "

파월은 경제적 근거가 아니라 정치적 근거에서 옳았습니다.트럼프의 뒤를 이어 바이든을 지지하며 모호하고 중립적인 입장을 유지하려 했던 파월은 해리스가 바이든을 대신해 트럼프를 지지한 후 "가능한 모든 조치를 취하라"는 잭슨홀 연설로 태도가 빠르게 비둘기파적으로 바뀌었습니다. " 잭슨홀 연설로 금리 인하 사이클의 시작을 알렸습니다. ("파월의 비둘기파적 변화" 참조)

이번 기자회견에서 파월은 연준 의장으로서 네 번의 대통령 선거를 치른 것에 대해 "각 선거는 미국 국민의 이익을 극대화하기 위한 집단적 결정이었다"고 언급했습니다. .

그러나 2016년의 경우 연준은 선거에 개입하지 않기 위해 많은 노력을 기울였고, 선거가 끝난 후에도 금리를 계속 인상했으며, 현재 미국 경제에 대한 조치를 취하기 위해 선거가 끝날 때까지 기다리는 것만으로도 충분했습니다.

이전에 트럼프가 파월을 교체하겠다고 위협하며 "선거 전에 금리를 인하하고 싶지 않다"고 외친 것은 어느 정도 "비생산적!"일 수 있습니다. "

트럼프가 파월을 교체하겠다고 위협하고 파월이 선거 전에 금리를 인하하지 말라고 외친 것은 어떤 면에서는 역효과를 냈을 수 있습니다.

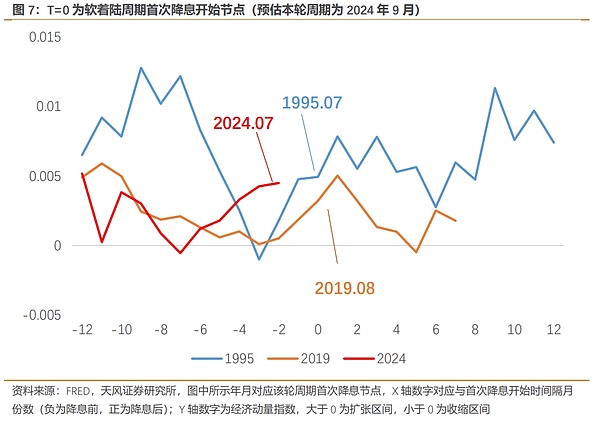

전반적으로 다음과 같습니다. 비경제적 요인에 의한 대폭적인 금리 인하로 2차 인플레이션의 위험이 높아질 수 있습니다. 금리 인하로 인해 미국 경제가 상대적으로 높은 수준(차트 7: 경기 모멘텀 지수가 연착륙 사이클 중 최고 수준)에서 자극을 받은 상황에서 수요 반등은 인플레이션 반등으로 이어질 것이며, 연준은 내년에 또 한 번의 금리 인상을 고려할 수 있습니다. ("2차 인플레이션, 금리 인하 한 번만 남았다" 참조)

또한 대규모 금리 인하와 인상의 변동성으로 인해 파월 의장은 자신의 우상인 1970년대 아서 번스 전임 의장(폴 볼커)에게 한 걸음 더 다가서게 될 것입니다. ("21세기 번스가 될 운명의 파월" 참조)

위험 경고

SEC는 국경을 넘어 라틴계를 노린 3억 달러가 넘는 암호화폐 폰지 17명을 기소했습니다.

Alex전문가들은 이더 ETF 수요가 스테이킹 보상 희생을 정당화할 수 있는지에 대해 의견이 엇갈리고 있습니다.

Miyuki

Miyuki바이프로스트는 크로스 체인 유틸리티를 위해 합성 BTC와 BtcUSD를 스택에 통합합니다.

Weiliang

Weiliang보야와 같은 기업들이 암호화폐에 두 배로 투자하면서, NFT에 대한 과대광고가 문화적 아이콘을 중심으로 번지고 있으며, 이는 내러티브 이상의 효용을 찾는다는 신호입니다.

Brian

Brian페페 밈에서 영감을 받은 다크팜의 BOME 토큰은 아티스트의 대규모 유동성 공급으로 24시간 만에 47배 이상 급등하며 솔라나에서 입소문을 타기 시작했습니다.

Alex스타벅스, 멤코인 광고 공세와 엔터프라이즈 블록체인 후퇴로 NFT 시범 운영 종료.

Alex메모리코인 열풍으로 인해 또 다른 수백만 건의 솔라나 피싱 사기가 발생하면서 사기 열풍이 불고 있습니다.

Miyuki스테이킹 중앙화에 대한 비판이 제기되는 가운데, 솔라나는 확장성 트레이드 오프에 힘입어 이더리움의 일일 트랜잭션을 추월했습니다.

WeiliangSHIB는 토큰 변동성 속에서 K9 파이낸스와 연동하는 동안 4억 1,100만 트랜잭션을 넘어섰습니다.

Alex상원의원들은 SEC가 투명성과 조작 우려에 대해 암호화폐 ETF를 엄격하게 심사할 것을 요구합니다.

Miyuki