엔진, 초기 거버넌스 스냅샷 완료 및 에어드랍 배포 계획 발표

이러한 보상은 48시간 이내에 배포될 예정이며, 사용자는 자신의 엔진 지갑을 통해 할당 진행 상황을 모니터링할 수 있습니다.

Alex

Alex

기사 작성자 VannaCharmer 작성자:블록 유니콘

토큰 시장에서는 인식이 전부입니다. 플라톤의 동굴 우화처럼, 많은 투자자들이 악의적인 행위자들의 왜곡된 가치 환상에 현혹되어 그림자 속에 갇혀 있습니다. 이 글에서는 벤처캐피털의 투자를 받은 프로젝트가 어떻게 토큰 가격을 조직적으로 조작하는지 살펴봅니다.

< span text="">토큰의 FALSE 플로트를 최대한 유지하세요.

가능한 한 REAL Float를 압축하여 쉽게 디스크를 당깁니다).

실제 플로트가 매우 낮다는 점을 악용하여 토큰 가격을 부풀립니다.

아니요유동성 낮음/높음 FDV 토큰! 저는 "커뮤니티 퍼스트"

올해 초, 밈 코인의 급등으로 인해 '낮은 유동성/높은 FDV 토큰'으로 불리던 VC 토큰이 외면당했습니다. '낮은 유동성/높은 FDV' 토큰으로 묘사되었습니다. 하이퍼리퀴드와 같은 플랫폼이 등장하면서 많은 VC 토큰은 투자할 수 없게 되었습니다. 그러나 이러한 프로젝트는 토큰 경제의 결함을 수정하거나 실제 제품 개발에 집중하는 대신 정반대의 주장을 하면서 유동성을 인위적으로 통제하기 위해 많은 노력을 기울였습니다.

유동성을 낮추는 것은 가격 조작을 쉽게 하기 때문에 프로젝트에 매우 유익합니다. 예를 들어, 재단은 비하인드 거래를 통해 잠긴 토큰을 현금화하여 공개 시장에서 다시 구매할 수 있어 자본 효율성이 매우 높습니다. 동시에 실제 유동성이 매우 낮기 때문에 토큰 가격을 매우 쉽게 조작할 수 있어 공매도 및 레버리지 트레이더에게는 극도의 위험을 초래할 수 있습니다.

다음은 몇 가지 대표적인 예입니다(전체 목록은 아님):

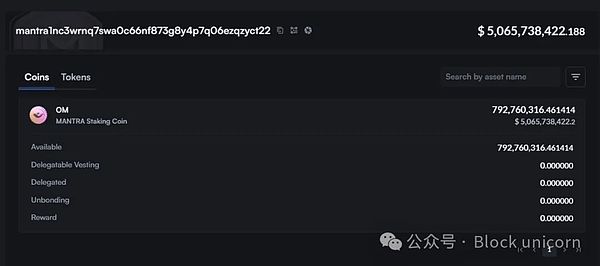

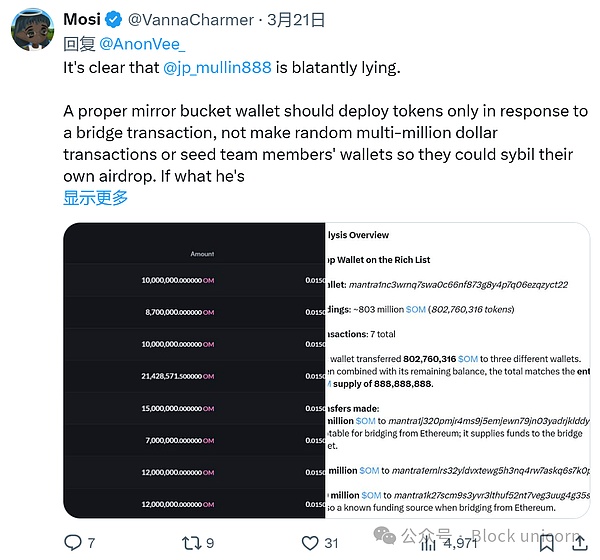

이것은 는 가장 노골적인 사례입니다. TVL이 400만 달러에 불과한 프로젝트의 FDV가 100억 달러가 넘는다고요? 답은 간단합니다. 유통되는 $OM의 대부분을 통제하고 있기 때문입니다. 7억 9,200만 OM(전체의 90%)을 Mantra 팀이 단일 지갑에 보관하고 있습니다. text=""> 단일 지갑에 보관하여 다양한 포지션을 위장할 필요도 없었습니다.

제가 @jp_mullin888에게 질문했을 때 그는 "미러링 스토리지 지갑"이라고 주장하며 헛소리라고 말했습니다.

그렇다면 만트라의 실제 유통량은 어떻게 계산할 수 있을까요?

다음으로 계산할 수 있습니다:

만트라의 실제 순환량을 계산하는 방법은 무엇인가요? strong>9억 8천만 (주장 유통량) - 7억 9천 2백만 (팀에서 관리하는 부분) = 1억 8천 8백만 OM

1억 8,800만 OM이라는 수치도 정확하지 않을 수 있습니다. 이 팀은 여전히 상당량의 OM을 보유하고 있으며, 마녀 공격(시빌)을 통해 에어드랍을 조작하여 실제 유통량을 더욱 줄였습니다. 그들은 가짜 에어드랍에 약 1억 OM을 사용했으며, 이 또한 공제되어야 합니다.

최종 실제 유통량은 8800만 OM에 불과합니다(팀이 더 이상 통제하지 않는다는 가정하에). 하지만 이 가정은 틀릴 가능성이 높습니다.) 이를 기준으로 계산하면 만트라의 실제 미발행 시가총액은 5억 2,600만 달러로 코인마켓캡이 표시한 63억 달러와는 큰 차이가 있습니다.

극도로 낮은 실제 유동성으로 인해 팀은 OM 가격을 쉽게 조작하고 숏 포지션을 폭발시킬 수 있습니다. 팀이 대부분의 유동성을 통제하고 마음대로 가격을 올리거나 내릴 수 있습니다. 개인 투자자가 OM을 공매도하는 것은 두들코인에서 @DWFLabs에 베팅하는 것과 같습니다. 저는 트리타우리안 캐피털(@SOMA_finance가 150만 달러를 대출한 회사(@jp_mullin888은 SOMA의 공동 설립자이며 트리타우리안은 JPM의 무역 io 담당 사장인 짐 프리슬러가 소유))과 중동의 여러 펀드 및 마켓 메이커가 현재 가격 움직임의 현재 가격 움직임의 배후에 있을 수 있습니다. 이로 인해 실제 유동성은 더욱 줄어들고 계산하기가 더 어려워집니다.

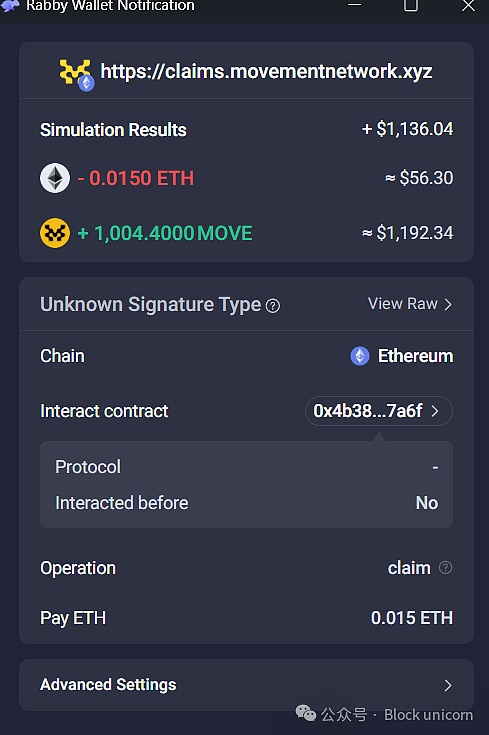

이 프로젝트의 에어드랍 픽업은 메인 이더리움 네트워크에서 에어드랍을 수령하거나 아직 활성화되지 않은 체인에서 (소정의 보상을 받고) 수령하는 두 가지 옵션을 제공했습니다. 그러나 픽업 몇 시간 후, 팀은 갑자기 다음과 같이 변경했습니다.

ETH 메인넷 픽업에 0.015 ETH(~$56)라는 엄청난 수수료(가스 수수료 제외)를 추가했고, 이로 인해 소규모 테스트넷 사용자들이 포기하게 만들었습니다.

ETH 메인넷 할당량을 80% 이상 줄였지만 높은 수수료는 그대로 유지합니다.

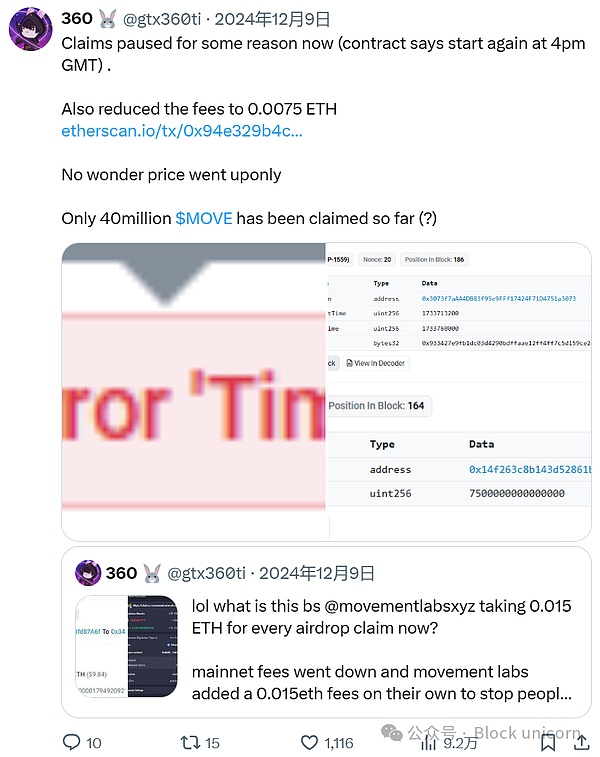

수거를 일시 중단합니다.

수금 기한을 매우 짧게 설정합니다.

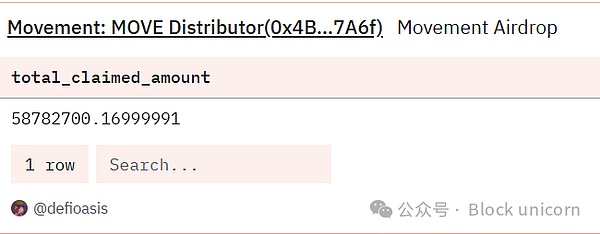

결과는 분명합니다. 계획된 에어드랍(10억 개)의 5%인 5천870만 개의 MOVE만 청구되었습니다.

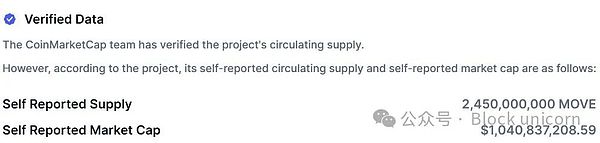

코인마켓캡 기준, 무브의 자체 신고 유통량은 24억 5천만 개입니다.

그러나 무브의 파이 차트에 따르면, 에어드랍 수령(기본 + 초기 에어드랍 수령) 이후 유통되는 토큰은 20억 개에 불과하므로, 4억 5천만 개의 MOVE가 이미 미수령된 것으로 의심스러운 일이 여기서부터 시작됩니다.

245백만 MOVE(자진 신고 유통) - 10억 MOVE(재단 분배) - 941백만 MOVE(미청구분) = 509 10억 MOVE 또는 2억 3천만 달러의 실제 유통

실제 유통량은 청구된 유통량의 20%에 불과합니다! 그리고 5억 9천만 개의 MOVE가 모두 개인 투자자의 손에 있다는 것은 믿기 어렵지만, 이것이 실제 유동성이라고 잠시 가정해 봅시다.

실질 유동성이 매우 낮았던 이 기간 동안 무브 랩스는 무엇을 했나요?

WLFI(시장 조성자)에게 자체 토큰을 매수하도록 지불

REX-. MOVE에 대한 ETF 신청 (순전히 속임수)

Rushi (프로젝트 측 멤버)가 NYSE에서 쇼를 진행

펀드와 공모하고 마켓 메이커에게 잠긴 토큰을 개인적으로 현금으로 팔아 방아쇠를 당기도록 했습니다

팀은 바이비트 최고점에 1억 5천만 MOVE를 입금한 후 매각을 시작했을 수 있습니다(이후 토큰 가격은 완전히 하락했습니다)

TGE(토큰 생성 이벤트) 즈음에 중국 KOL 회사에 매달 70만 달러를 지급하여 코인섹에 상장하고 아시아에서 더 많은 엑시트 유동성을 확보할 수 있도록 지원

루시의 말을 빌리자면, "우린 그냥 게임을 하는 것뿐이에요."

이 기사에서 언급한 프로젝트 중 실제 제품이 있는 유일한 프로젝트는 카이토(Kaito)입니다. 프로젝트 중 유일하게 실제 제품을 보유하고 있지만, 현재 에어드랍 배포 방식은 비슷한 문제를 안고 있습니다.

CBB가 지적한 것처럼 카이토의 에어드랍은 소수의 사람만 수령하기 때문에 실제 유통량에 영향을 미칩니다. 계산을 해봅시다:

코인마켓캡에 따르면 카이토의 유통량은 2억 4100만 개, 3억 1400만 달러에 달합니다. 이 수치는 코인 보유자, 유동성 인센티브, 재단 분배, 초기 커뮤니티 및 에어드랍 픽업을 포함한다고 가정하고 있습니다.

이를 세분화하여 실제 실제 유통량을 살펴봅시다:

실제 유통량 = 2억 4100만 KAITO- 6,800만(미청구분) + 10억(재단 보유량) + 10억(재단 보유량). 1억(재단 보유분) = 7,300만 KAITO

실제 시장 가치는 9,490만 달러에 불과하며 이는 CMC 데이터보다 훨씬 낮은 수치입니다.

이 기사에 소개된 세 업체 중 부분적으로 신뢰할 수 있는 업체는 카이토가 유일하며, 적어도 수익성 있는 제품을 보유하고 있고 제가 알기로는 무브먼트와 만트라만큼 운영이 나쁘지 않기 때문입니다.

>코인마켓캡과 코인게코는 프로젝트가 구성한 데이터가 아닌 실제 유통되는 토큰의 양을 표시해야 합니다.

코인마켓캡과 같은 거래소는 이러한 행위를 처벌할 수 있는 조치를 취해야 합니다. 현재 코인 업로드를 위한 메커니즘은 무브먼트와 같이 아시아에서 데이터를 스와이프하고 사기 업로드를 위해 KOL 회사에 돈을 지불하는 방식으로 진행되어 왔습니다.

프로젝트 측이 마음대로 가격을 조작할 수 있기 때문에 트레이더는 이러한 토큰을 멀리해야 합니다. 그들은 모든 유동성을 통제하고 따라서 토큰의 움직임을 통제합니다(비재무적 조언).

이러한 보상은 48시간 이내에 배포될 예정이며, 사용자는 자신의 엔진 지갑을 통해 할당 진행 상황을 모니터링할 수 있습니다.

Alex라이엇, 테라울프, 클린스파크가 어떻게 비트코인 반감기 이후 비트코인 채굴 업계에서 성공할 수 있는 독보적인 입지를 구축했는지 살펴보세요. 이 글에서는 지속 가능성, 효율성, 비트코인 반감기가 암호화폐 시장에 미치는 영향에 초점을 맞춰 이들의 혁신적인 전략에 대해 자세히 살펴봅니다.

Brian

Brian파이낸셜 타임즈에 따르면, 유엔 보고서는 온라인 도박 플랫폼, 특히 불법적으로 운영되는 플랫폼을 암호화폐 기반 자금 세탁의 주요 통로로 지목하고 있으며, 테더를 선호하는 것으로 나타났습니다.

Alex심층 기사에서 레틱 파이낸스(RETIK)의 획기적인 잠재력을 살펴보세요. 첨단 기술, 강화된 보안, 사용자 중심 설계로 비트코인과 다른 암호화폐와 차별화되는 레틱의 특징을 알아보세요. 암호화폐 환경을 재정의할 준비가 된 레틱 파이낸스와 함께 디지털 금융의 미래를 살펴보세요.

Weiliang

Weiliang래리 핑크 블랙록 CEO의 비트코인, 이더리움, 그리고 금융의 미래를 형성하는 데 있어 ETF와 토큰화의 혁신적 잠재력에 대한 인사이트를 살펴보세요.

Miyuki

Miyuki이 포괄적인 기사에서 유엔의 최신 보고서를 살펴보고, USDT가 동남아시아 전역의 비밀 은행 시스템의 중심이며 자금 세탁과 조직 범죄에 디지털 화폐가 악용되는 것에 대한 심각한 우려를 불러일으키는 방법을 알아보세요.

Brian'바이낸스, 반격에 나서다'에서 바이낸스와 SEC 간의 복잡한 법적 분쟁을 살펴보세요: SEC의 테라 소송 청구에 대한 바이낸스의 반격'에서 자세히 살펴보세요. 암호화폐 규제의 복잡성, 디지털 자산에 대한 하우이 테스트의 적용, 디지털 화폐의 미래에 대한 잠재적 영향에 대해 알아보세요. 이 포괄적인 기사는 이 중요한 법적 분쟁에 대한 전문가의 인사이트와 균형 잡힌 관점을 제공합니다.

Weiliang2024년 1월 17일에 중요한 법원 판결이 예정된 코인베이스와 SEC 간의 복잡한 법적 분쟁에 대해 알아보세요. 암호화폐 규제와 디지털 자산의 미래에 미치는 영향에 대해 알아보세요.

Miyuki카카오페이는 2014년 설립 이후 한국 금융 환경에서 모바일 결제 및 디지털 지갑 서비스의 선두주자로 자리매김했습니다.

Alex수백만 명의 사용자를 웹 3.0 공간으로 끌어들여 NFT 시장을 혁신하는 OpenSea의 방법을 살펴보세요. 이 통찰력 있는 글에서는 암호화폐 커뮤니티와 디지털 경제에 대한 OpenSea의 전략, 도전 과제, 잠재적 영향에 대해 자세히 살펴봅니다.

Brian