폴리곤 추폴리곤 ID 릴리스 6 레이어제로상선자이

골든 파이낸스는 암호화폐 및 블록체인 업계 뉴스레터인 골든 모닝 8호, 2244호를 발행하여 가장 빠르고 최신의 디지털 화폐 및 블록체인 업계 뉴스를 제공합니다.

JinseFinance

JinseFinance

By Revc

AAVE 회복세

골든 파이낸셜의 집계에 따르면 데이터에 따르면, 시가총액 20억 달러가 넘는 디파이 계약 중 하나인 AAVE는 7일 동안 30%에 가까운 상승률을 기록하며 최근 불안정한 시장에서 좋은 성과를 보였습니다. 이러한 회복의 이유를 다음과 같이 요약할 수 있습니다.

1. 시장 리더십: Aave는 최대 규모의 대출 계약으로, 경쟁업체를 훨씬 능가하는 활성 대출과 견고한 시장 점유율을 보유하고 있습니다. 7월 말의 변동성이 큰 시장에서 Aave는 극심한 시장 충격을 견뎌냈을 뿐만 아니라 , 시장 점유율은 하루 만에 90%를 넘어섰습니다.

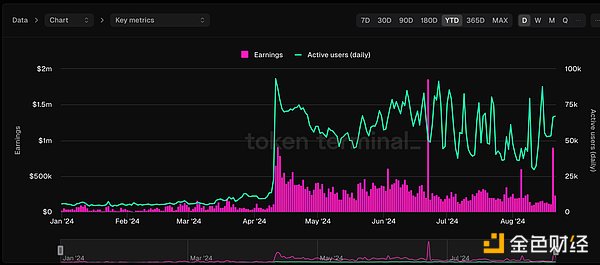

2 ...강력한 성장 수치: 시장 변동성에도 불구하고 Aave의 매출과 TVL은 약세장 이후 반등하여 상당한 성장 잠재력을 보여주었습니다. 평균 수익은 지난 30일 동안 대출 시장 수익의 55%를 차지했습니다.

3. 보안 및 거버넌스 강점:Aave는 보안 관리, 양자 간 네트워크 효과의 대출 및 차용, DAO 거버넌스에서 탁월합니다.

4. 멀티체인 배포 및 토큰 경제성 향상 : 에이브는 멀티체인 확장 및 토큰 경제성 업그레이드를 통해 시장에서의 경쟁력을 더욱 강화합니다.

에이브 찬(Aave DAO의 대표)은 토큰 이코노미를 개편하여 에이브 토큰의 효용성을 향상시키기 위한 제안을 내놓았습니다. <주요 변경 사항으로는 보안 모듈 동원 시 AAVE 몰수 위험 제거, 기존 자산을 새로운 엄브렐러 보안 모듈로 대체, 담보자와 차입자 간의 이해관계 조정 최적화, 수익 공유 메커니즘 강화를 위한 반GHO 토큰 도입 등이 있습니다. 이러한 움직임은 AAVE 토큰에 대한 수요를 증가시키고 프로토콜의 장기적인 성장과 가치 축적을 더욱 촉진할 것입니다.

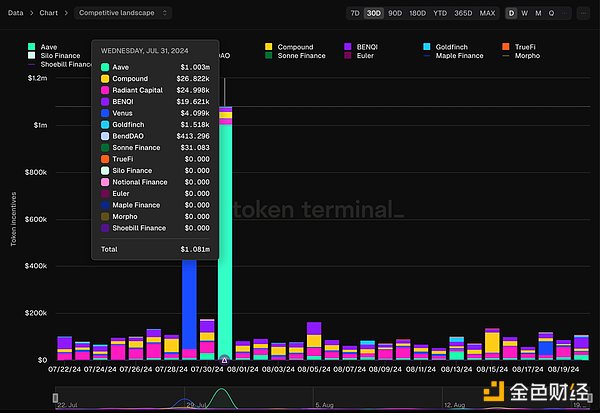

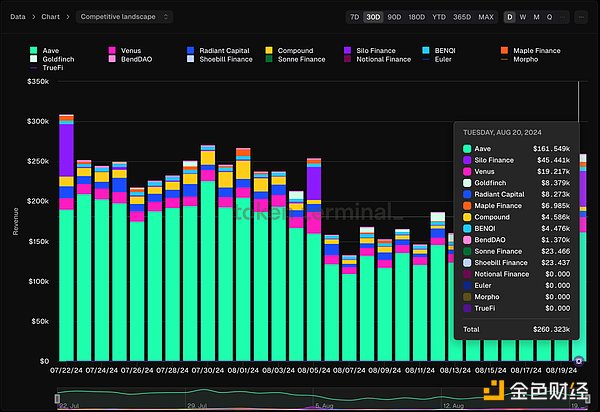

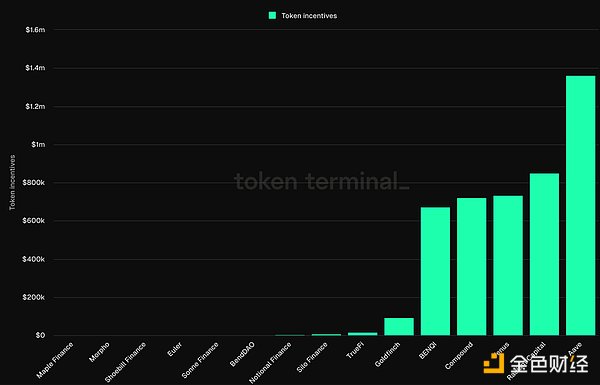

또한, 토큰 터미널에 따르면 에이브 프로토콜은 투자자들에게 상당한 인센티브를 제공하여 최고의 대출 프로토콜로서의 입지를 확고히 하고 있습니다.

강점. 에이브의 부활은 탈중앙 금융 섹터의 폭발을 의미할까

최근 탈중앙 금융 프로토콜의 토큰은 가격 하락에도 불구하고 시장 변동성 속에서도 회복력을 보여주었습니다. 토큰 가격, 총 잠금 가치(TVL), 대출량의 하락은 수요 약세, 공급 과잉, 언번들링 물결의 영향을 반영합니다. 그러나 에이브와 아이겐레이어와 같은 주요 프로젝트는 높은 수익성과 시장 점유율을 보여주며 디파이가 여전히 성장 잠재력을 가지고 있음을 시사했습니다. 기관 투자가 증가하고 규제가 명확해지면 디파이는 향후 주요 투자 분야가 될 수 있습니다. 그리고 현재 디파이 전반의 락업은 2021년 정점의 60% 수준으로 회복되었습니다. 유동성 약정, 재약정 및 주요 디파이 계약 TVL은 모두 지난 7일 동안 다양한 정도로 회복되었습니다. .

Aave를 비교해보면 디파이 프로토콜이 폭발적으로 성장하기 위한 몇 가지 조건을 정리할 수 있습니다.첫째, 안정적인 펀더멘털을 가지고 있어야 하고, 장기간 동안 시장 주도권을 유지해야 하며, 둘째로. 프로토콜을 유지하기 위해 안정적인 수익과 토큰 이코노미 업그레이드가 필요합니다,.

유니스왑을 예로 들어보면, 3월 이후 상당한 수익 성장을 보인유니스왑은 ,,,

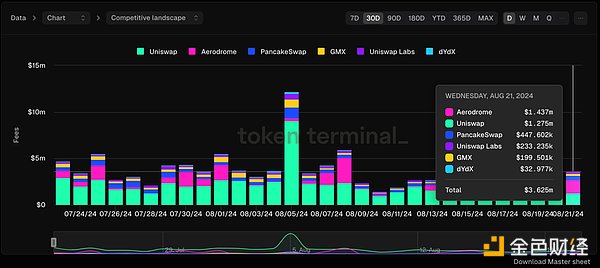

. 그리고 일일 활성 사용자 수는 30만 명에서 1000만 명에 이르는 시장 심리의 변화에 영향을 받았습니다. strong>백만(그림1 아래),하지만 유니스왑의 지배력은 에어드롬의 도전을 받고 있습니다. strong>(아래2).

유니스왑의 토큰 이코노미에 대한 주요 업데이트는 올해 말 출시 예정인 제품 수준을 제외하고는 최근에도 없었습니다. V4 업데이트를 통해 유니스왑 V4는 "후크" 및 "싱글톤" 아키텍처를 도입하여 유동성 풀을 보다 맞춤화되고 효율적으로 만들었습니다. 다음과 같은 이점이 있습니다:

l 후크: 개발자가 풀 라이프사이클의 주요 지점에 맞춤형 로직을 삽입하여 동적 수수료, 지정가 주문 등과 같은 새로운 기능을 지원할 수 있습니다.

l 싱글톤: 모든 풀을 단일 계약으로 결합하여 가스 수수료를 크게 줄여 풀 생성 비용을 99%까지 절감할 수 있습니다.

V4는 보다 유연한 AMM 혁신을 주도하고 온체인 거래의 효율성을 개선하는 동시에 탈중앙 금융에서 유니스왑의 선두를 더욱 공고히 할 것입니다,하지만 UNI. 는 단기간에 폭발적으로 성장할 수 있는 위치에 있지 않을 수 있으며 이더리움 생태계의 발전, 특히 이더리움과 같은 자산의 성능에 따라 달라질 수 있다,,. 강한> 반면 이더리움은 거시 금융 시장의 영향을 받습니다.

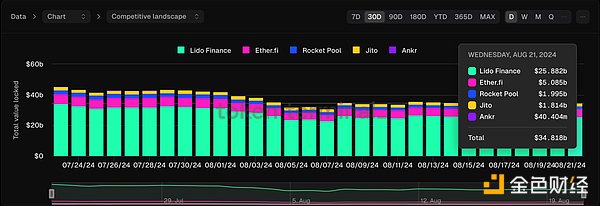

유동성 담보 트랙의 선두주자이자 이더와 밀접한 관련이 있는 리도를 살펴보겠습니다. 리도는 사용자가 자산을 묶지 않고 이더를 담보하고 유동성 토큰으로 stETH를 받을 수 있는 플랫폼입니다. 탈중앙화된 노드 운영자 네트워크를 통해 네트워크 보안과 안정성을 보장하는 것이 주요 특징이지만, 불균형한 시장 점유율로 인해 중앙화 논란을 불러일으켰습니다. 리도는 기술과 보안 측면에서 좋은 성과를 거두었지만 중앙화 위험을 줄이기 위해 앞으로 더 많은 노드 운영자를 도입해야 하며, 다른 서약 서비스와의 경쟁, 특히 중앙화된 거래소 서약의 도전에 직면해 있습니다.

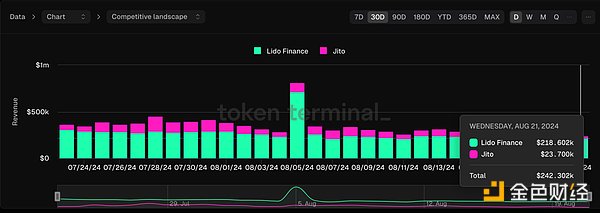

최근 데이터에 따르면 현재 유동성 서약 트랙의 거의 70%를 차지하고 있으며(아래 그림 1), 수익 수준에서는 리도가 트랙 수익의 거의 80%를 차지하고 있습니다(아래 그림 2). 리도는 선두 자리를 유지하기 위해 선점자 우위에 의존하고 있지만, 이더리움과의 높은 상관관계로 인해 코인의 가격은 작년 같은 기간에 비해 여전히 후퇴한 상태입니다. 코인 가격은 여전히 작년 같은 기간에 비해 31.2% 하락했으며, 디파이의 전반적인 실적은 이더리움과 밀접하게 연관되어 있습니다.

리도 프로토콜 이익() 아래 그림 1)은 매우 동질적인 경쟁의 영향을 받았으며장기간 동안 낮은 수준을 유지해 왔습니다,. 리도와 유동성 서약 트랙 전체도 단기간에 폭발적인 잠재력을 보여주지 못했습니다.

< strong>요약

요약하면, 디파이 프로토콜의 머리에서 볼 수 있듯이, 단기의 상대적 성숙도의 발전으로 인한 DEX 및 유동성 서약 트랙은 발생 가능성이 없는 반면 < strong> 대출 트랙에서 AAVE의 탈중앙화 거버넌스 및 토큰 이코노미 업그레이드와 유사한

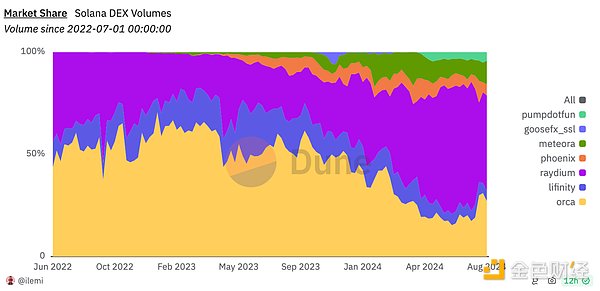

투자자들이 선호하고 주목할 가능성이 더 높을 수 있습니다.프로토콜 자체의 혁신과 업그레이드 외에도 디파이 트랙의 폭발적인 성장에는 우호적인 거시 금융 환경이 필요하며, 이는 이더가 좋은 성과를 낼 수 있는 공간을 제공합니다. 그리고 더 중요한 것은 솔라나나 최근 트론의 부상, MEME 사용자의 폭발적인 증가로 인한 체인 유동성이 풍부해지면서 레이디움이 시장 점유율 강화를 위해 펌프펀과의 통합을 통해 혜택을 받은 것처럼, DeFi 프로토콜이 MEME 및 기타 자산 발행과 결합을 강화하는 것입니다.

골든 파이낸스는 암호화폐 및 블록체인 업계 뉴스레터인 골든 모닝 8호, 2244호를 발행하여 가장 빠르고 최신의 디지털 화폐 및 블록체인 업계 뉴스를 제공합니다.

JinseFinance골든 파이낸스는 암호화폐 및 블록체인 업계 뉴스레터인 골든 모닝 8호, 2240호를 발행하여 가장 빠르고 최신의 디지털 화폐 및 블록체인 업계 뉴스를 제공합니다.

JinseFinanceJinseFinanceJinseFinanceJinseFinance빠른 테이크 Uniswap Foundation은 Uniswap의 버전 4(v4) 프로토콜 출시 일정을 공개했습니다. Uniswap Foundation의 거버넌스 책임자인 Erin Koen은 Ethereum의 Cancun 업그레이드와 포괄적인 감사 프로세스 완료에 따라 1-4개월의 출시 예상을 밝혔습니다.

TheBlock

TheBlockV4 marks the first time Uniswap Labs has opened up for community feedback before a version’s public launch, illustrating a commitment to a decentralized development model.

nftnow

nftnowPancakeSwap은 Uniswap V3의 코드를 분기하여 V3로 업그레이드했습니다.

Beincrypto

BeincryptoUniswap V3는 zkSync에서 실행됩니다. 거버넌스 투표는 방금 4,000만 개 이상의 찬성 투표를 받았으며 배포는 4-6주 내에 예상됩니다.

CointelegraphCointelegraph

CointelegraphCointelegraph