Người viết: Nhóm 10K

Báo cáo thường niên được chia thành hai phần

Bài viết này chia sẻ suy nghĩ của chúng tôi về năm 2024

Bài viết này chủ yếu đề cập đến phần của năm 2024, bao gồm :

(1) Tác động của ETF

(2) DEX so với CEX

(3) Chuỗi ứng dụng

(4) Suanwen so với quản lý tài sản trên chuỗi

(5) Ngành đã bước vào thời điểm PE chưa?

01. ETF và những gã khổng lồ thống trị thị trường

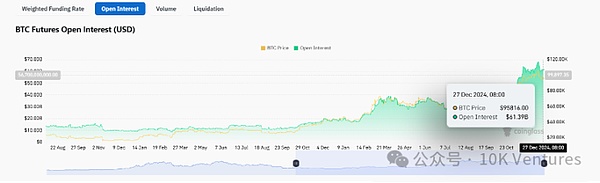

1.1 BTC ETF đã có dòng vốn vào ròng đáng kể trong một năm và quyền định giá đã chuyển sang các nhà đầu tư tổ chức ở Bắc Mỹ

Sau khi BTC ETF được thông qua trong năm nay , BTC ETF Bắc Mỹ bắt đầu tăng lượng nắm giữ trên quy mô lớn . Tính đến ngày 25 tháng 12, các quỹ ETF ở Bắc Mỹ nắm giữ tổng cộng khoảng 1,19 triệu BTC, chiếm 5,66% tổng số BTC. Khi mới ra mắt, chỉ có ít hơn 670.000 xu và trong vòng một năm, số lượng nắm giữ đã tăng đáng kể lên 525.600 xu.

Quan sát dòng tiền vào và dòng tiền ra ròng của BTC ETF, bạn sẽ thấy rằng biến động của BTC năm nay có mối tương quan thuận chiều với dòng tiền vào và dòng tiền ra ròng của ETF và sức mạnh định giá đã dần chuyển sang Bắc Mỹ.

Xu hướng này càng được củng cố bởi thực tế là các CEX lớn đang trở nên kén chọn hơn đối với các nhóm được VC hậu thuẫn (trong khi tính phí niêm yết cao cho các nhóm), trong khi tính thanh khoản trên chuỗi đang tăng lên nhờ các công cụ tốt hơn (như CLOB, nền tảng khởi chạy, công cụ giao diện người dùng như Moonshot).

1.2 ETH ETF tiến độ tương đối chậm và hiện đang trong giai đoạn đổi chủ từ trong vòng ra ngoài vòng tròn

Nhìn chung, tiến độ dòng vốn ròng của ETH ETF chậm hơn so với BTC ETF. Ngày 29 tháng 11 năm nay là thời điểm phân chia và ETH ETF bắt đầu chứng kiến dòng vốn vào ròng đáng kể. Vào ngày đó, dòng vốn vào ròng là 300 triệu USD, gấp đôi dòng vốn vào ròng tích lũy trong bốn tháng trước đó. Trong khoảng thời gian kể từ đó, các quỹ ETF ETH tiếp tục có dòng vốn vào ròng, nhưng chúng tôi cũng nhận thấy rằng các OG gốc tiền điện tử cũ như Sun Yuchen đã bắt đầu bán Ethereum. Xu hướng hiện tại là bán trong vòng tròn và tăng cường nắm giữ các quỹ ETF bên ngoài. vòng tròn. Tính đến ngày 26 tháng 12, ETF đã nắm giữ tổng cộng 3% ETH.

Chúng tôi tin rằng ETH sẽ dần dần được đổi chủ và quyền định giá sẽ chuyển từ tiền điện tử có nguồn gốc sang Bắc Mỹ, nhưng quá trình thay thế này có thể kéo dài hơn của BTC. Nếu có một tường thuật mới về tổ chức cho ETH vào năm tới, thì có thể ETH ETF có thể kiếm được tiền lãi thông qua đặt cược và không được coi là chứng khoán.

02. DEX Flip CEX?

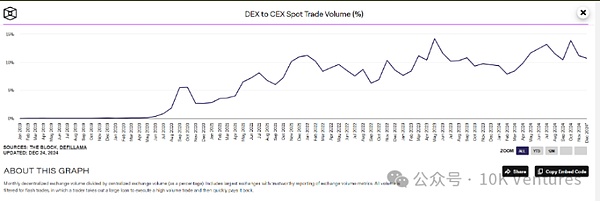

2.1 Trần giao ngay trên chuỗi có thể đang dần tiến đến giới hạn

Trong chu kỳ 4 năm mới bắt đầu từ năm 2024, chúng ta có thể thấy rõ rằng thị phần của giao ngay/phái sinh trên chuỗi không ngừng mở rộng.

Nhưng khối lượng giao dịch dex/cex có thể có một mức trần nhất định. Điều này là do khối lượng giao dịch lớn trong thế giới blockchain vẫn đến từ các loại tiền tệ chính thống như BTC/ETH/SOL/XRP, đồng thời khối lượng giao dịch và độ sâu giao dịch tốt nhất của các loại tiền tệ chính thống vẫn nằm ở CEX. Nhưng cũng giống như câu trả lời cho câu hỏi tại sao tiền điện tử - vai trò lớn nhất của tiền điện tử là sử dụng mã thông báo để khuyến khích người dùng/dự án trung bình và dài hạn. Những dự án có khối lượng giao dịch lớn nhất trên chuỗi gần đây là meme, là những dự án có thời gian trung bình và dài hạn so với các loại tiền tệ chính thống.

Nếu các loại tiền tệ chính thống như BTC/ETH vẫn là điểm nóng trên thị trường trong tương lai (rất có thể xảy ra) và Meme cũng vậy không chiếm phần lớn khối lượng giao dịch thì chuỗi Trần cho giao dịch giao ngay có thể sớm xuất hiện. Nói cách khác, Meme ăn thịt khối lượng giao dịch của tiền VC ở phần giữa và phần cuối của CEX.

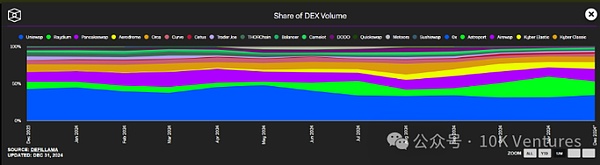

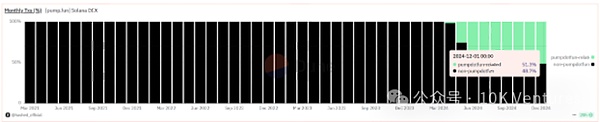

Từ góc độ thị phần của DEX trên chuỗi, nhờ sự xuất hiện của Pumpfun, thị phần của Raydium đã tăng lên đáng kể vànó từng chiếm toàn bộ thị phần DEX trên chuỗi là 28%. Do hệ sinh thái Ethereum hoạt động tương đối chậm chạp trong năm nay, thị phần của Uni đã giảm từ 42% vào đầu năm xuống còn 33%. Con ngựa đen lớn nhất năm nay là Aerodrome. Nhờ hệ sinh thái Base hoạt động tích cực, thị phần của Aero đã tăng từ 0 vào đầu năm lên 10% hiện nay, trở thành người dẫn đầu trên Base (Long Aero=Long Base).

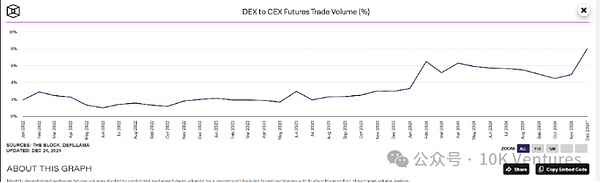

2.2 Siêu thanh khoản nổi bật

Bị giới hạn bởi quy mô thị trường của các công cụ phái sinh trên chuỗi ban đầu theo dõi chính nó Nhỏ hơn, nhờ Hyperliquid trong Bắt đầu vào tháng 11, khối lượng giao dịch hợp đồng tương lai dex/cex đã tăng đáng kể trong tháng 11, tự mình tăng thị phần từ 4% lên 8%.

Chúng ta thường nói rằng đặc điểm cạnh tranh của perp dex là:

1. Các tổ chức thích Sổ đặt hàng và các nhà đầu tư/cá voi bán lẻ thích mô hình Pool

2. Khối lượng giao dịch của các nhà tạo lập/taker thị trường lớn hơn khối lượng giao dịch của các nhà đầu tư bán lẻ

p>

3.orderbook Trong chế độ này, MM/Taker mang lại khối lượng giao dịch và tính thanh khoản từ 0-1 và dựa vào lối chơi (airdrop + pull ưu đãi) để thu hút 1-10 nhà đầu tư bán lẻ 4. Pool Mặc dù ngưỡng thấp nhưng lợi nhuận gộp của MM cũng thấp; ngưỡng Orderbook Cao, lợi nhuận gộp của MM cũng cao

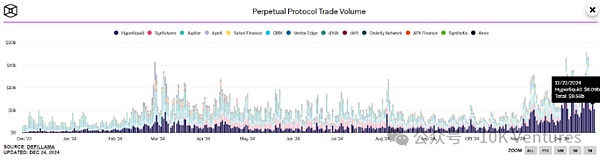

Mô hình LP Pool đại diện bởi GMX/Jupiter đại diện cho phái sinh dydx 1.0 mô hình, GMX/Jupiter cho phép các nhà đầu tư bán lẻ thêm nhóm để đặt cược chống lại các nhà giao dịch. Một mặt, họ có thể ăn phí xử lý và mặt khác, họ có thể ăn phí thanh lý. Nó mang lại mô hình kinh doanh CEX MM ban đầu cho các nhà đầu tư bán lẻ. theo cách phi tập trung, tạo ra một mô hình mới trên chuỗi cho perp dex. GMX và Jupiter hoạt động tốt trong thị trường giá xuống, trong đó GMX thậm chí còn đi ngược lại xu hướng và tăng gấp đôi vốn hóa thị trường trong thị trường giá xuống.

Nhưng sau quá trình chuyển đổi theo chiều giá lên, các tổ chức lại tham gia vào thị trường và thanh khoản bắt đầu dồi dào trở lại. Độ sâu giao dịch và tỷ suất lợi nhuận do Pool đại diện không còn có thể đáp ứng nhu cầu của các tổ chức và kênh giao dịch phái sinh đã quay trở lại mô hình sổ đặt hàng 3.0. Bạn có thể nghĩ rằng thật dễ dàng để xây dựng một sàn giao dịch phái sinh hiệu suất cao, nhưng thực tế không phải vậy. Mua một công cụ giao dịch rác rưởi từ Chainup hoàn toàn không thể đáp ứng nhu cầu giao dịch hiệu suất cao. Hyperliquid Build phải mất hai năm để ra mắt sản phẩm. Nó không chỉ xây dựng công cụ giao dịch của riêng mình và kể câu chuyện L1 mà còn sử dụng mô hình Orderbook để khớp các giao dịch và còn sử dụng HLP để thu hút các nhà đầu tư bán lẻ để tăng thêm thanh khoản. Hyper hiện có vẻ là công cụ tích hợp hoàn hảo của perp dex.

Nhưng đồng thời, chúng tôi cảm thấy rằng vẫn còn chỗ cần cải thiện về perp dex và điểm cải thiện có thể nằm ở giấy phép - các nhà tạo lập thị trường hàng đầu vẫn có xu hướng tuân thủ/đảm bảo Perp dex tính bằng MM.

3.Solana/Base/Ton Giữa sự cạnh tranh

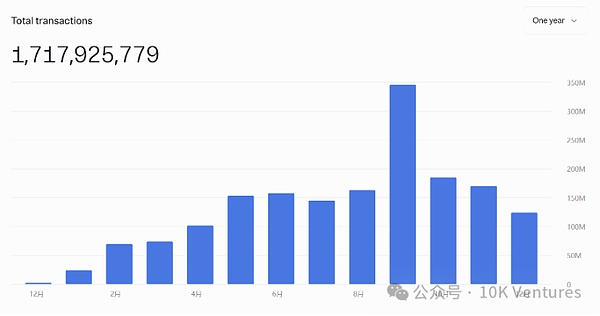

3.1 Pump.fun một mình đóng góp một nửa khối lượng giao dịch của Solana

Mỗi lần chúng tôi hỏi các công ty đứng đầu về cơ sở hạ tầng/chuỗi công cộng lớn, bạn muốn xây dựng loại hệ sinh thái nào? Chúng tôi luôn tin rằng nếu một công ty Infra/chuỗi công cộng thực sự muốn thành công thì công ty đó phải có một dự án/đường đi duy nhất trong hệ sinh thái.

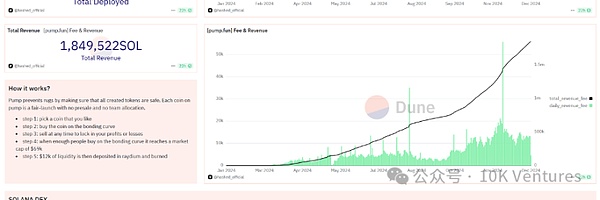

DeFi/Ethereum, Stepn/Solana+BSC, GameFi/BSC, DePIN/Solana, thanh toán/Tron. Lần này, Pump, với tư cách là dapp hàng đầu, một lần nữa lật ngược tình thế của hệ sinh thái Solana, với doanh thu 300 triệu USD trong năm nay. Payfi và DePIN của Solana kể những câu chuyện cho các nhà đầu tư truyền thống và mọi người đều sẵn sàng trả tiền. Nhưng xét cho cùng, các nhà đầu tư bán lẻ có thể không nhận ra Payfi và DePIN, Yu'e Bao của APY, tài chính chuỗi cung ứng, trạm gốc wifi, thu thập dữ liệu bản đồ và các phương pháp khác vẫn còn quá xa so với các nhà đầu tư bán lẻ cờ bạc thuần túy. thị trường, nhà đầu tư bán lẻ Nếu bạn thích sự kích thích, một đường Dương/Âm lớn sẽ kích thích não tiết ra dopamine. Thứ hai, thiết kế trang web của Pumpfun cũng rất kỳ diệu. Cửa sổ bật lên và nhấp nháy tần số cao có thể khuếch đại 200% lòng tham trong lòng người dùng, biến nó thành cờ bạc thuần túy và niềm vui tột cùng.

Con đường phát triển của Solana hiện đã rõ ràng.

Về phía 2B, Foundation kể câu chuyện về khả năng phục vụ phía doanh nghiệp web2, chẳng hạn như Payfi. /payfi đang dần trở nên tự động về phía doanh nghiệp. Thực tế là nó diễn ra từ dưới lên. Phía doanh nghiệp trong dịch vụ của DePIN đã trở nên kém hấp dẫn hơn và người ta nhận thấy rằng DePIN không được triển khai nhanh nhất có thể. Suy cho cùng, trong một thế giới on-chain tập trung vào hiệu quả như vậy, chúng ta cần một chuỗi công nghiệp + chuỗi cung ứng + vận chuyển thực sự đến mọi nơi trên thế giới để đạt đến một quy mô nhất định trước khi chúng ta có thể phục vụ phía 2B, và tốc độ sẽ không như vậy. quá nhanh.

Về phía 2C, không có câu chuyện nào có thể kiếm tiền tốt hơn sòng bạc + xổ số ngưỡng cực thấp.

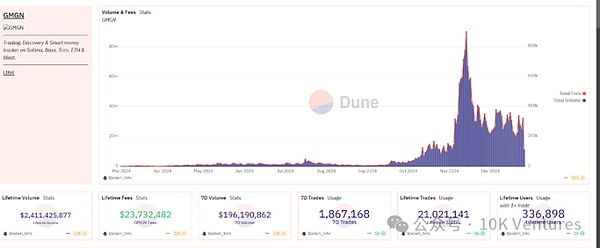

Ngoài ra, hãy để tôi thêm một một chút về GMGN Một công cụ giao dịch phụ trợ cho các sản phẩm "môi giới", với tư cách là sản phẩm hàng đầu trên đường đua, nó đã kiếm được doanh thu hơn 20 triệu USD trong vòng chưa đầy 3 tháng. Điều này cung cấp những ý tưởng kinh doanh mới cho các nhà quản lý sản phẩm web2 để tham gia vào vòng tròn tiền tệ. So với Dune, Tokenterminal và các sản phẩm khác đã thấy trong chu kỳ trước, khả năng thương mại hóa mạnh hơn ít nhất 2 bậc. Điều này là do vòng sản phẩm giao dịch phụ trợ này đưa trực tiếp vào giao dịch.

Chúng tôi cũng sẽ tiếp tục quan sát các khoản đầu tư vốn vào các sản phẩm tương tự và thực hiện các cơ hội chia sẻ doanh thu. Mô hình tài trợ của loại sản phẩm này chủ yếu là tài trợ vốn cổ phần + cơ hội chia sẻ doanh thu, nhưng những quan sát hiện tại cho thấy loại mô hình đầu tư này không mang lại hiệu quả về mặt chi phí cho các nhà đầu tư (thực tế là bạn nên tự làm). Thông thường vòng định giá đầu tiên là 10-20 triệu và các nhà đầu tư nắm giữ khoảng 20% cổ phần. Điều này có nghĩa là nếu công ty dựa vào cổ tức để hoàn trả vốn thì công ty phải đạt được doanh thu ít nhất 10-20 triệu trong suốt vòng đời của mình. Đúng vậy, tác dụng hàng đầu của blockchain là quá đáng kể và vòng đời của nó thường rất ngắn.

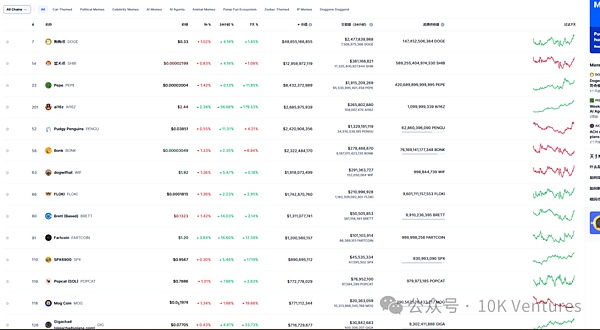

3.2 Solana Memecoin Chủ đề thành công nhất năm nay là tiền Meme. Một phần lớn khối lượng giao dịch của Meme đã lấy đi khối lượng giao dịch của đồng tiền VC ở phần thắt lưng và phần đuôi. Từ tháng 10 đến tháng 11, Pump.fun đã đẩy cơn sốt meme lên đến đỉnh điểm. Cứ sau 10 giây, hàng chục đĩa trên khắp thế giới được tung ra trên Pumpfun. Năm nay, các meme tương tự như ai16z, bonk, bome, spx6900, v.v. đã đạt giá trị thị trường lưu hành hơn 1 tỷ đô la Mỹ.

Thị trường Meme mang lại những biến động rất lớn, với những biến động trong ngày lên tới hàng nghìn lần. Tuy nhiên, lợi nhuận cực cao đi kèm với rủi ro cực cao và nhiều meme sẽ ngay lập tức trở về con số 0.

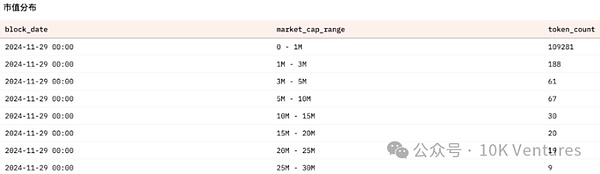

Như có thể thấy từ dữ liệu sau, 99% Meme không thể vượt quá giá trị thị trường 1 triệu. Một Meme có thể bứt ra khỏi hàng trăm nghìn Meme cũng là người có thể chinh phục được hàng nghìn Meme.

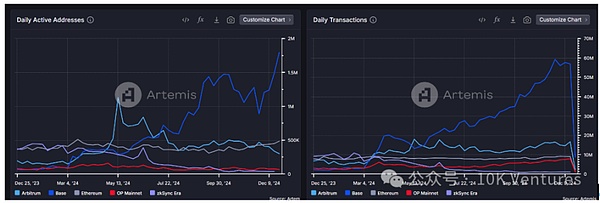

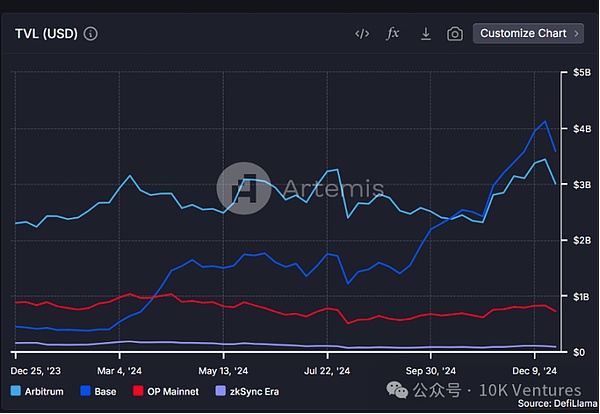

3.3 Tác nhân AI đưa Base trở nên nổi bật

Trong báo cáo hàng tháng vào tháng 10, chúng tôi đã từng tập trung vào sự phát triển của hệ sinh thái Base. Hai tháng sau, Base hiện đang dẫn trước đáng kể so với phần còn lại của hệ sinh thái Ethereum về DAU và TVL.

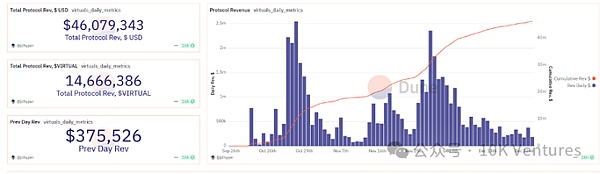

Trong hệ sinh thái Base hiện tại, Virtual và Clanker là dự án tiêu biểu có nhiều khả năng trở thành Căn cứ bên cạnh Sân bay. Cốt lõi của Virtual là dựa trên sản phẩm, nhấn mạnh sự kết nối giữa người dùng AI và Web2, đồng thời dần dần xây dựng một hệ thống công cụ "có thể sử dụng được". Cựu Giám đốc điều hành Google Eric Schmidt và Marc Andreessen đã chỉ ra những ưu điểm độc đáo của nhóm Virtual trong việc dùng thử và sửa lỗi tần suất cao. . Từ PathDAO đến Giao thức ảo, nhóm đã phát triển GameFi và AI+DApp trong ba năm và hoàn thành kỳ tích tăng giá trị thị trường từ 10 triệu USD lên 3 tỷ USD. Ngoài tính thực tế của chính AI Agent (ví dụ như Luna có thể tương tác với người dùng), do Virtual phát hành Token nên lối chơi sẽ đa dạng hơn so với Pumpfun. Virtual là mã thông báo duy nhất được sử dụng trên nền tảng. Sử dụng Virtual để tạo lối chơi mới và tái tạo lối chơi của Pumpfun/sol.

Điều thú vị là nhiều dự án đã thực hiện ít nhiều đổi mới trong Tokenomics trong năm nay, thực sự hiện thực hóa sự kết hợp giữa kinh doanh + hiệu ứng Bánh đà. .

3.4 Ngoài Tap2Earn, điểm đột phá của Ton là gì?

Chúng tôi đã đưa ra một báo cáo nghiên cứu về Ton vào giữa năm nay, trong đó đề cập rằng chúng tôi không đặc biệt tăng cường hệ sinh thái Ton. . Lý do chính là chúng tôi không lạc quan về hệ thống tuyển dụng mới theo hệ thống Tap2Earn. Tap2Earn có hệ thống thanh toán khác với DePIN và GameFi. Câu chuyện được nhóm dự án DePIN kể là sau khi có nhiều nhà cung cấp đuôi dài hơn, bên cầu sẽ thanh toán cho toàn bộ các nhà cung cấp đuôi dài và trung bình cũng như hệ sinh thái, chẳng hạn như kết xuất Render và truyền thông di động di động. GameFi là về các trò chơi vui nhộn và người dùng sẽ trả tiền cho nền tảng và công cụ khai thác vàng ngoài nhu cầu giải trí.

Nhưng câu chuyện mà Tap2Earn kể là khi tôi có đủ người dùng thì sẽ có giá trị quảng cáo thương mại. Nhưng vấn đề là những người dùng tap2earn này là những người thuần túy và giá trị thương mại của họ rất thấp. Nói cách khác, giá trị thương mại tồn tại là họ được bán cho sàn giao dịch trong một lần. Sau nửa năm, chúng tôi tin rằng mô hình kinh doanh thu hút khách hàng mới + quảng cáo của Tap2Earn khó có thể tồn tại lâu dài. Thay vì nói rằng Tap2Earn là một sự đổi mới trong kinh doanh, tốt hơn nên nói rằng hamster/catizen/DOGE nửa năm trước đã hoàn thành một làn sóng nhiệm vụ mới về blockchain,

Vậy điểm đột phá tiếp theo của Tôn sẽ ở đâu? Ví dụ: gần đây chúng tôi đã thấy sản phẩm chú thích dữ liệu thử nghiệm alpha hiện tại của Sahara. Vấn đề này chủ yếu là văn bản dài. Nếu một công ty có thể nhận được các đơn đặt hàng thực tế, phân phối chúng thông qua TG và dán nhãn cho người dùng, thì đó có thể là một "dữ liệu web3 Foxconn" rất hấp dẫn. Nhưng những công ty như vậy cần phải xem xét nghiêm túc vấn đề chất lượng sau khi phân phối nguồn lực cộng đồng.

Ngoài ra, chúng tôi và Ton Foundation Sau khi trao đổi chi tiết với bạn bè, chúng tôi cũng nhận thức sâu sắc về vấn đề của hệ sinh thái Ton -Các dự án sinh thái thường coi việc phát hành tiền tệ là một cơ hội ngắn hạn. Nhóm sẽ kết thúc sau khi phát hành một làn sóng tiền tệ và bắt đầu dự án tiếp theo. chẳng hạn như DOGE/Hamster, v.v. Sàn giao dịch có được người dùng mới cho các dự án này và không muốn gì hơn nữa. Sáu tháng tiếp theo đã chứng minh rằng những người dùng này sẽ không mang lại giá trị quá cao cho sàn giao dịch, họ cũng sẽ không mang lại TX cao hơn cho Ton (rốt cuộc, họ đã rút lui sau khi chương trình kết thúc và tỷ lệ thâm nhập trên chuỗi quá thấp). Nhóm TG về cơ bản không quan tâm đến giá tiền tệ và đang ở trạng thái Phật giáo. Vì vậy, chúng tôi thận trọng về những cơ hội tiếp theo của Ton.

4. Tính toán quản lý tài sản trên chuỗi ổn định ❌️

Thu nhập của công ty bằng tiền tệ ổn định = AUM*Lãi suất.

Lãi suất cơ bản trong ngành stablecoin thường được gắn với trái phiếu chính phủ. Các stablecoin trên chuỗi mới xuất hiện từ chu kỳ này chủ yếu là USDE và USD0. Có hai cách chơi, một là tăng AUM, hai là tăng Lãi suất. Ethena và USUAL áp dụng hai phong cách chơi hoàn toàn khác nhau.

4.1 Ethena - Năng suất tăng cực cao

Ethena sử dụng mức trung lập cuối cùng của đồng bằng + đặt cược gốc eth + trợ cấp dựa trên tiền tệ quản trị để tăng tỷ lệ hoàn vốn rủi ro, do đó thu hút TVL. Chúng tôi đã phân tích quá nhiều về mô hình kinh doanh của ETH nên sẽ không bổ sung thêm nhiều ở đây. Tuy nhiên, điều đáng nói là ETH OI gần đây đã bắt đầu tăng trưởng đáng kể. So với tháng 9, OI đã tăng 2,5 lần và mức trần của ENA đang dần mở ra. ENA có lẽ là mã thông báo tăng nhiều nhất và giảm nhiều nhất theo thị trường xu hướng.

Những điều có thể mở mức trần của ENA trong tương lai có thể bao gồm: 1. Những thay đổi về tiện ích của ENA Token, chẳng hạn như chia sẻ doanh thu, mua lại, v.v. , nhưng điều này có thể Nó liên quan chặt chẽ đến các chính sách vĩ mô 2. Bắt đầu thực hiện các hoạt động bán khống BTC (đã hợp tác với solv)/Solana/aptos/sui/ton.

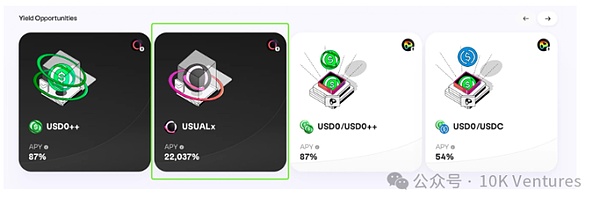

4.2 Thông thường - Thế chấp tiền tệ hợp pháp phi tập trung< /p>

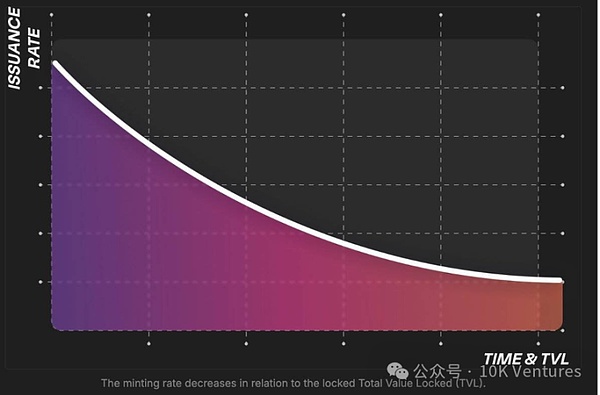

Thông thường có thể được coi là phiên bản web3 của phiên bản trả cổ tức của stablecoin được thế chấp bằng tiền pháp định. Bằng cách phân cấp một phần thu nhập trái phiếu chính phủ cho cộng đồng + Trợ cấp mã thông báo, tỷ lệ lợi tức của stablecoin được đảm bảo. Phong cách chơi của đội rất giống với phong cách DeFi cũ. TVL được trợ cấp thông qua lợi suất cực kỳ cao tương tự như lợi suất trong mùa hè DeFi.

Trước hết, hãy cùng tìm hiểu về sự khác biệt giữa APY và APR. Nói một cách đơn giản, APR là thu nhập của năm tiếp theo mà không tính đến tác động của lãi suất kép. APY tính đến tác động của lãi kép, dẫn đến APY thường lớn hơn APR rất nhiều. Công thức như sau - APY = (1+APR/n)^n-1.

Vào ngày 19 tháng 12, APY dựa trên tiền tệ của Usual đã đạt mức đáng kinh ngạc là 22037%. Trong bối cảnh lãi suất kép hàng ngày, công thức chênh lệch giá APR bằng 543,65. %, lãi suất hàng ngày dưới 1,5%. Khi tính đến mối tương quan nghịch giữa lượng phát thải của Usual và sự tăng trưởng của giao thức, chúng ta có thể tránh được vấn đề pha loãng mã thông báo quá mức. Khi USD0 hiện tăng lên 1,7 tỷ USD trong TVL, doanh thu hàng năm của giao thức là 68,94 triệu USD, lượng lưu hành là 500 triệu USD và FDV là 4,5 tỷ USD. Trong khi FDV/Doanh thu (65, thường là DeFi PF là khoảng 5-20) cao đến mức nực cười, thì cũng có một số lượng lớn các khoản trợ cấp Token thông thường cho đặt cược Usualx, đặt cược USD0++ và nhóm USD0/USD0++, vì vậy chúng tôi nghĩ mức giá này là dưới cùng, Thông thường được định giá tương đối cao. Mô hình này rất giống với mô hình mùa hè DeFi sử dụng mã thông báo quản trị để trợ cấp TVL vào ngày 20-21. Nhưng tiện ích Token của Usual tốt hơn ENA, ít nhất là nó có chia sẻ doanh thu.

Nhóm đã huy động được mã thông báo và hiện đang bán mã thông báo thông thường với mức chiết khấu 20%.

5. Ngành đã bước vào thời điểm PE chưa?

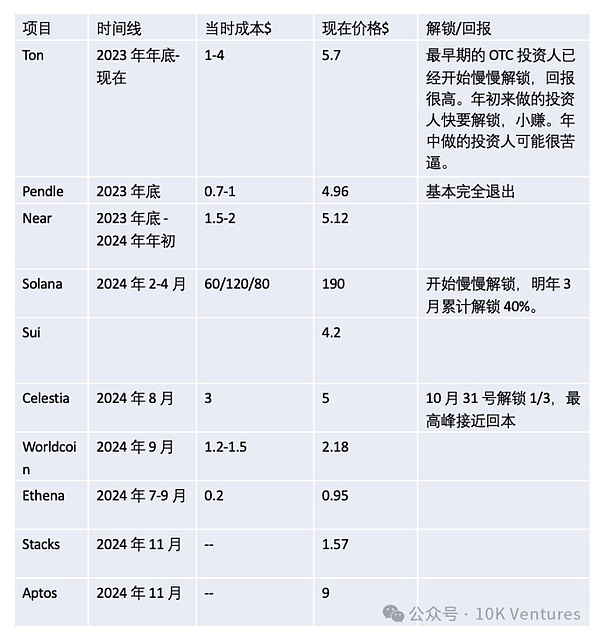

Một loạt các mô hình OTC sẽ bắt đầu xuất hiện vào năm 2023. Dự án sẽ cung cấp cho nhóm OTC/nhà tư vấn/mã thông báo sinh thái cho các nhà đầu tư và tiền OTC sẽ được sử dụng để thúc đẩy thị trường hoặc thực hiện công việc sinh thái. Suy cho cùng, nếu không kéo thị trường thì sẽ không có hệ sinh thái :). Khuyến mại ổn định từ trung đến dài hạn là chi phí marketing tốt nhất, không chỉ thu hút các nhà đầu tư nhỏ lẻ mà còn thu hút các chủ đầu tư. Ngoài ra, do tiền tệ của chuỗi công cộng đang tăng lên nên TVL cũng tăng lên. Điều này sẽ dẫn đến sự tăng trưởng của các nhà đầu tư/nhà phát triển bán lẻ/TVL và vòng xoáy ba vòng quan trọng nhất của chuỗi công cộng.

Thỏa thuận OTC hiện đang thành công nhất và đã bắt đầu rút lui có thể là Pendle/Ton/Solana là một ngoại lệ. , đó là để FTX dọn dẹp mớ hỗn độn đó. Bây giờ nhìn lại, giao dịch OTC thường có lãi (tất nhiên cũng có giao dịch thua lỗ). Nhưng vào thời điểm đưa ra quyết định đó, nó thường rất, rất đau đớn. Vì các yếu tố cơ bản vào thời điểm đó tương đối kém, hoạt động kinh doanh không tốt, định giá cao và việc mở khóa có thể không thân thiện nên quyết định sẽ tương đối khó khăn. Thành tích tốt nhất của chúng tôi trong năm nay là Solana OTC (rất lạc quan về các nguyên tắc cơ bản + tính toán. Điều tiếc nuối chính của Hoa hậu là OTC của ENA (không lạc quan về tiện ích của ENA với tư cách là một loại tiền tệ khai thác).

Joy

Joy