Vô tình, năm 2023 đã gần kết thúc. Trong bài viết này, chúng tôi sẽ tiến hành tổng quan và đánh giá một cách có hệ thống về những thay đổi đã xảy ra trên chuỗi trong năm nay, đồng thời khám phá bối cảnh của Bitcoin, Ethereum, các công cụ phái sinh và stablecoin sẽ phát triển như thế nào vào năm 2023 cũng như cách chúng đặt nền móng cho một tương lai thú vị. Con đường phía trước.

Tóm tắt

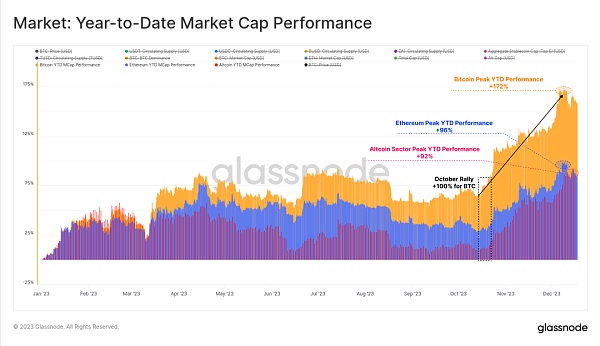

Năm 2023 là một năm khó quên đối với ngành công nghiệp tiền điện tử, với Bitcoin tăng hơn 172% và điều chỉnh dưới 20%, đồng thời dòng tài sản khổng lồ đổ vào BTC, ETH và stablecoin.

Vào năm 2023, một số công nghệ quan trọng và mô hình định giá trên chuỗi trong thị trường mã hóa sẽ phá vỡ các kỷ lục lịch sử mới và tháng 10 là tháng tháng đối với các tổ chức nút chính cho dòng vốn.

Hiện tại, nguồn cung Bitcoin do những người nắm giữ dài hạn nắm giữ gần như ở mức cao nhất mọi thời đại và đại đa số Bitcoin hiện đang ở trạng thái có lợi nhuận.

Cơ cấu thị trường đang trải qua những thay đổi lớn, chẳng hạn như Tether tái lập sự thống trị của stablecoin, hợp đồng tương lai CME lần đầu tiên vượt qua Binance thời gian và sự tăng trưởng đáng kể trong thị trường quyền chọn.

2023 là một năm khó quên đối với ngành công nghiệp tiền điện tử, khi Bitcoin tăng hơn 172%. Các tài sản kỹ thuật số khác cũng hoạt động khá mạnh mẽ, với Ethereum và hầu hết các altcoin đều tăng vốn hóa thị trường lên hơn 90%.

Có thể thấy, sự thống trị ngày càng tăng của Bitcoin thường được coi là dấu hiệu cho thấy thị trường đang phục hồi sau một thị trường gấu kéo dài như năm 2021-22. Ethereum nói riêng đã có khởi đầu hơi chậm so với Bitcoin, với tỷ lệ ETH/BTC giảm xuống mức thấp nhất trong nhiều năm khoảng 0,052, mặc dù đã ra mắt thành công bản nâng cấp Thượng Hải và sự phát triển của hệ sinh thái L2.

Mặc dù tài sản kỹ thuật số hoạt động tốt hơn đáng kể so với tài sản truyền thống như cổ phiếu, trái phiếu và kim loại quý trong suốt cả năm, nhưng hầu hết lợi nhuận đều đến từ sự phục hồi kể từ cuối năm của tháng 10. . Bitcoin lần đầu tiên vượt qua mức giá quan trọng về mặt tâm lý là 30.000 USD sau tháng 10, cũng như nhiều mức giá quan trọng.

Hình 1: Hiệu suất vốn hóa thị trường từ đầu năm đến nay

Sự điều chỉnh không rõ ràng

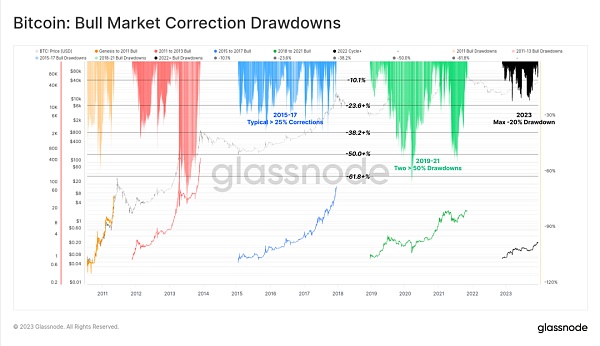

Một khía cạnh độc đáo khác của năm 2023 là độ sâu rất nông của tất cả các lần điều chỉnh giá Bitcoin. Trong lịch sử, Bitcoin thường thoái lui ít nhất 25% so với mức cao cục bộ trong quá trình phục hồi của thị trường gấu và xu hướng tăng của thị trường tăng trưởng, với nhiều giai đoạn thậm chí vượt quá 50%.

Tuy nhiên, đợt thoái lui sâu nhất vào năm 2023 đóng cửa chỉ thấp hơn 20% so với mức cao cục bộ, cho thấy có sự hỗ trợ của người mua ở mức này.

Hình 2: Bitcoin: Sự điều chỉnh tăng giá

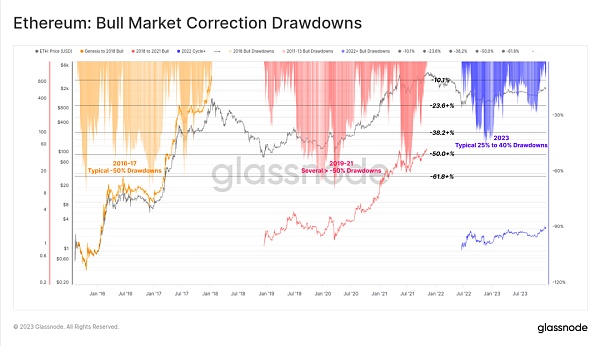

Độ sâu điều chỉnh của Ethereum cũng tương đối nông, với mức điều chỉnh sâu nhất đạt 40% vào đầu tháng 1. Mặc dù tương đối yếu so với Bitcoin, nhưng điều này cũng vẽ ra một bối cảnh mang tính xây dựng trong đó việc giảm nguồn cung Ethereum do Hợp nhất gây ra đáp ứng nhu cầu tương đối co giãn.

Hình 3: Ethereum: Điều chỉnh thị trường giá lên

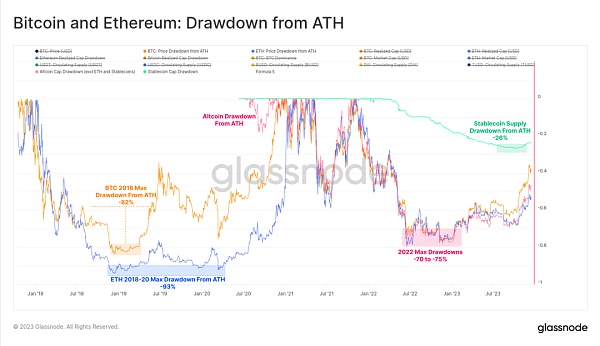

Thị trường giá xuống năm 2022 sẽ bớt tàn khốc hơn một chút so với chu kỳ thị trường giá xuống 2018-20, với hầu hết các kỹ thuật số chính thống tài sản của Cả hai bắt đầu từ năm 2023, giảm 75% so với ATH của họ, nhưng hiệu quả hoạt động mạnh mẽ gần đây đã bù đắp phần lớn khoản lỗ. Các tài sản kỹ thuật số chính thống hiện tại giảm 40% (BTC), 55% (ETH), 51% (altcoin, không bao gồm ETH và stablecoin) và nguồn cung stablecoin (24%) so với ATH của chúng.

Hình 4: Bitcoin và Ethereum: pullback ATH

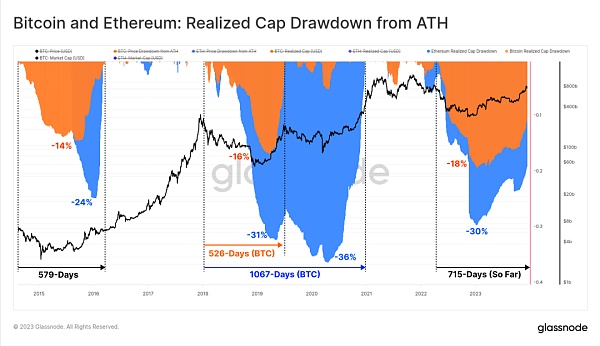

Từ góc độ trên chuỗi, vốn hóa thị trường thực tế của BTC và ETH có thể theo dõi dòng vốn tương ứng của chúng Tình trạng. Tổng mức giảm vốn hóa thị trường thực tế trong thị trường gấu năm 2022 đạt mức tương tự như các chu kỳ trước đó, với dòng vốn ròng BTC chảy ra là 18% và dòng vốn ròng ETH là 30%.

Tuy nhiên, dòng vốn vào phục hồi chậm hơn nhiều trong năm nay, với việc Bitcoin đạt được mức vốn hóa thị trường là ATH 715 ngày trước. Để so sánh, trong các chu kỳ lịch sử, việc phục hồi hoàn toàn vốn hóa thị trường thực tế đã mất khoảng 550 ngày.

Hình 5: Bitcoin và Ethereum: Vốn hóa thị trường thực tế giảm từ ATH

Tháng 10 là một bước ngoặt lớn trong năm 2023

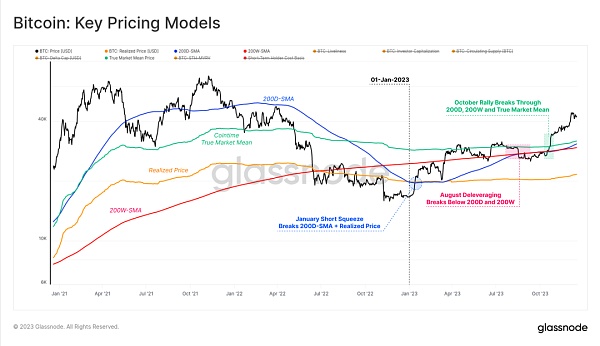

Vào năm 2023, thị trường Bitcoin đã có nhiều đột phá về công nghệ và mô hình định giá trên chuỗi, tất cả đều giúp chúng ta hiểu được động lực mạnh mẽ của nó.

Đợt ép bán bắt đầu vào tháng 1 năm 2023 đã đẩy Bitcoin lên trên mức giá thực tế (màu cam), mức giá mà nó đã kìm hãm kể từ tháng 6 năm 2022. Giá tăng. Mức tăng này cũng đã phá vỡ trên 200D-SMA (màu xanh) cho đến khi gặp ngưỡng kháng cự tại 200W-SMA (màu đỏ) vào tháng 3.

Trong tháng 8, giá Bitcoin tiếp tục củng cố giữa 200D-SMA (màu xanh) và giá trung bình thị trường thực (màu xanh lá cây), bước vào giai đoạn biến động nhất của Bitcoin lịch sử Một trong những thời kỳ nhỏ nhất. Ngay sau đó, giá Bitcoin đã giảm từ 29.000 USD xuống còn 26.000 USD chỉ trong một ngày và giảm xuống dưới mức trung bình của hai chỉ báo giá kỹ thuật dài hạn được đề cập ở trên.

Đợt tăng giá vào tháng 10 đã thực sự thay đổi cục diện thị trường, với việc giá bắt đầu phục hồi và vượt qua mức tâm lý quan trọng là 30.000 USD. Bitcoin kể từ đó đã đạt mức cao nhất hàng năm là 44.500 USD.

Hình 6: Bitcoin: Các chỉ số giá chính

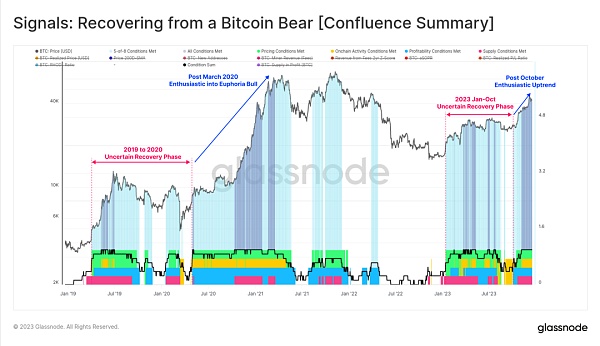

Trong bài viết này, chúng tôi liên tục đề cập đến một nút chính: dòng vốn, hoạt động thị trường và giá cả kể từ cuối tháng 10 Hiệu suất đang tăng tốc. Với việc giá Bitcoin vượt qua mức tâm lý quan trọng là 30.000 USD, chúng ta có thể coi thị trường hiện tại đang chuyển từ giai đoạn “phục hồi không chắc chắn” sang “xu hướng tăng nhiệt tình”.

Đáng chú ý, đợt tăng giá tháng 10 đã vượt qua hai mức chỉ báo kỹ thuật quan trọng đã định hình xu hướng trong các chu kỳ trước. Một sự thay đổi:

Điểm giữa của thị trường kỹ thuật: như một thị trường giá xuống Các mức giá vĩ mô là mức hỗ trợ sớm và mức kháng cự muộn của thị trường gấu. 30.000 USD là vùng hỗ trợ chính cuối cùng trong thị trường giá xuống này và sự phá vỡ dưới mức đó kéo theo một loạt các đợt bán tháo đầu hàng, cuối cùng dẫn đến sự sụp đổ của FTX.

Giá trung bình thị trường thực của Cointime: phản ánh chi phí cơ bản của các nhà đầu tư tích cực.

Hình 7: So sánh điểm giữa chu kỳ

Chúng ta cũng có thể thấy rõ rằng "Bitcoin phục hồi sau tín hiệu thị trường gấu", Bởi vì kể từ tháng 10, tất cả tám chỉ số (hiển thị bên dưới) đều đi vào vùng tích cực. Dữ liệu về các chỉ số đã được trộn lẫn trong suốt phần lớn năm 2023, cho thấy những đặc điểm rất giống với giai đoạn 2019-20.

Tám chỉ số hiện đã đi vào vùng tích cực, cho thấy thị trường Bitcoin đã đi vào vùng tích cực gắn liền với xu hướng tăng kiên cường.

Hình 8: Tín hiệu: Phục hồi từ thị trường giá xuống Bitcoin (Tóm tắt)

Khối lượng giao dịch, tăng trưởng phí và sự xuất hiện của dòng chữ< /p>

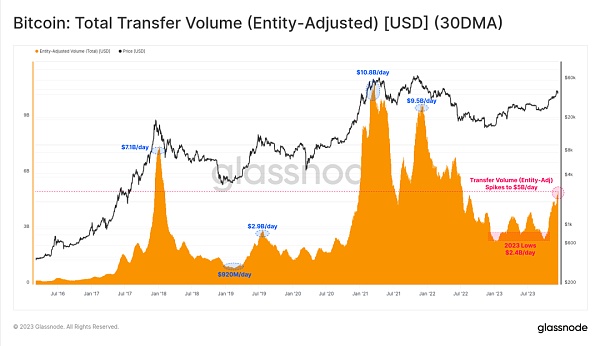

Chúng ta có thể thấy rằng khối lượng giao dịch của Bitcoin tương đối trì trệ trước tháng 10. Sự gia tăng trong tháng 10 đã khiến khối lượng giao dịch của Bitcoin tăng gấp đôi, từ 24 tỷ tăng lên hơn 5 tỷ USD mỗi ngày , mức cao nhất kể từ tháng 6 năm 2022. Điều này một lần nữa chứng minh cho chúng ta thấy rằng “Tháng 10 phần nào là một sự thay đổi giai đoạn trên thị trường”.

Hình 9: Bitcoin: Tổng khối lượng giao dịch (thực thể đã điều chỉnh) (trung bình động 30 ngày)

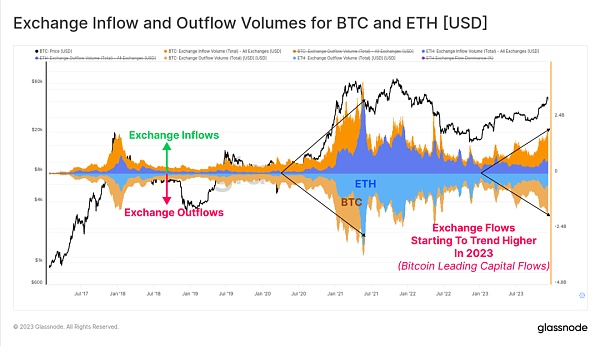

Dòng tiền vào nền tảng giao dịch đối với Bitcoin và Ethereum vào năm 2023 và Dòng tiền ra tăng lên, cho thấy sự quan tâm ngày càng tăng đối với giao dịch giao ngay. Đáng chú ý, khối lượng giao dịch Bitcoin đang tăng nhanh hơn đáng kể so với khối lượng giao dịch Ethereum, điều này phù hợp với những quan sát về sự thống trị ngày càng tăng của Bitcoin. Những gì chúng ta thường thấy sau một thị trường gấu kéo dài là Bitcoin khiến nhà đầu tư tự tin thoát khỏi tình trạng ảm đạm và biểu đồ bên dưới giúp hình dung hiện tượng này.

Hình 10: Dòng tiền vào và dòng tiền ra trên nền tảng giao dịch Bitcoin và Ethereum

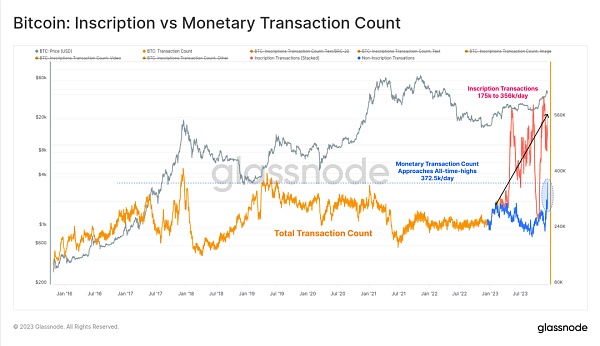

Năm 2023, số lượng giao dịch Bitcoin đạt mức cao kỷ lục, chủ yếu là do Ordinal số) và sự xuất hiện của chữ khắc. Các giao dịch này nhúng dữ liệu như tệp văn bản và hình ảnh vào phần chữ ký của giao dịch.

Do đó, giờ đây chúng ta có thể đánh giá hai loại giao dịch Bitcoin:

-

(Cam) Tổng số giao dịch (chưa được lọc).

(Xanh lam) Khối lượng giao dịch Bitcoin đã đạt mức cao nhất trong nhiều năm, gần như đạt mức cao nhất mọi thời đại là 372.500 giao dịch/ngày .

(Đỏ) Giao dịch chữ khắc bổ sung thêm 175.000 đến 356.000 giao dịch mỗi ngày cho các giao dịch Bitcoin.

Hình 11: Bitcoin: Dòng chữ khắc so với Khối lượng giao dịch Bitcoin

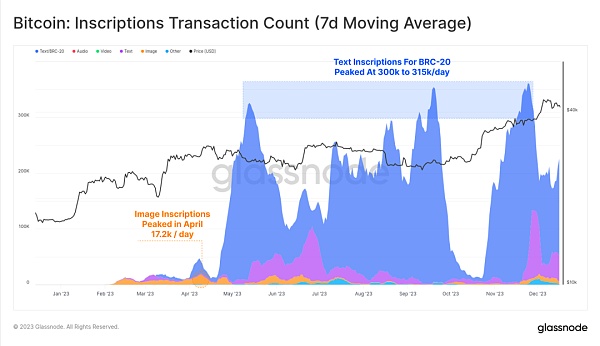

Phần lớn các dòng chữ có xu hướng dựa trên văn bản , Liên quan đến tiêu chuẩn tài sản mới (màu xanh) có tên BRC-20. Vào thời điểm cao điểm, số lượng giao dịch ghi chữ hàng ngày trên chuỗi Bitcoin đã vượt quá 300.000, vượt xa mức đỉnh tháng 4 là 172.000 giao dịch mỗi ngày đối với chữ khắc dựa trên hình ảnh (màu cam) (hình ảnh lớn hơn nên phí càng tăng thì chi phí càng cao).

Hình 12: Bitcoin: Số lượng giao dịch Ghi chú (trung bình động trong 7 ngày)

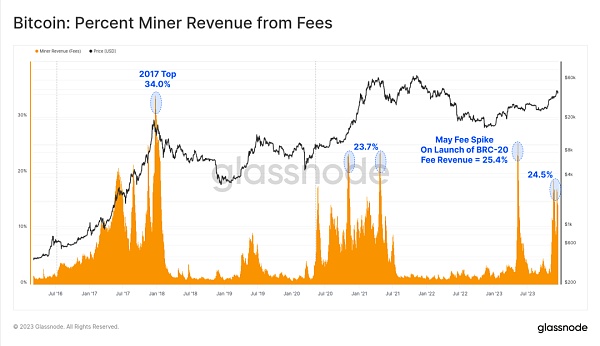

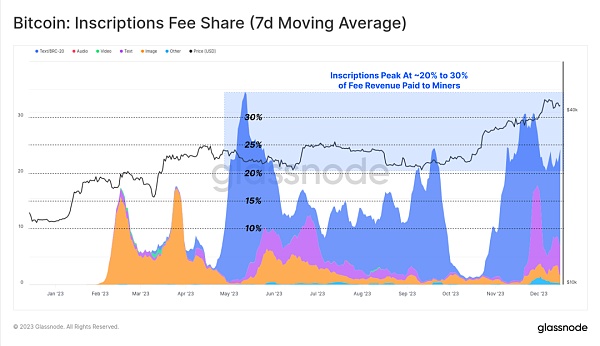

Inscription – Người mua mới không gian khối Bitcoin, cho phép khai thác Thu nhập từ phí số lượng người dùng đã tăng lên đáng kể và một số khối vào năm 2023 thậm chí còn được trả nhiều hơn phần thưởng khối là 6,25 BTC. Đã có hai đợt tăng phí lớn trong năm nay và phí hiện chiếm khoảng 1/4 thu nhập của thợ mỏ. Điều này có thể so sánh với giai đoạn hưng phấn của thị trường tăng giá năm 2017 và 2021.

Hình 13: Tỷ lệ thu nhập từ phí khai thác

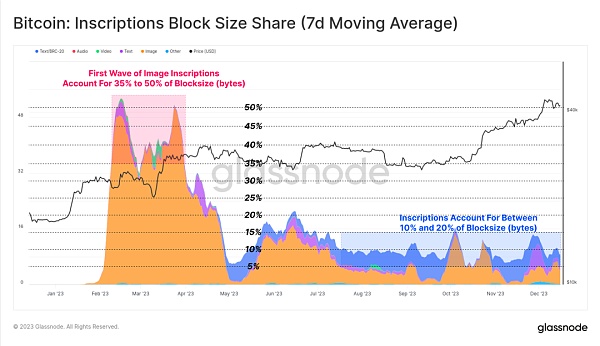

Điều thú vị là, mặc dù khối lượng giao dịch Inscription chiếm khoảng 50% số giao dịch được xác nhận, nhưng thật đáng ngạc nhiên. rằng chúng chỉ chiếm khoảng 10% đến 15% không gian khối. Điều này là do các tệp văn bản nhỏ hơn và giảm giá dữ liệu với SegWit.

Hình 14: Bitcoin: Tỷ lệ kích thước khối dòng chữ (trung bình động trong 7 ngày)

Năm nay, dòng chữ đã đóng góp 15% tổng doanh thu phí giao dịch khai thác % đến 30%. Điều này thể hiện một cách trực quan các đặc điểm của việc giảm giá dữ liệu SegWit, trong đó các giao dịch ghi chữ sử dụng một phần nhỏ không gian khối (tính bằng byte), trả một tỷ lệ phí đáng kể nhưng cũng chiếm khoảng một nửa tổng số giao dịch được xác nhận.

Về cơ bản, dòng chữ khắc và chiết khấu dữ liệu SegWit cho phép người khai thác đặt nhiều giao dịch hơn vào cùng một khối tối đa và do đó phải trả nhiều tiền hơn. Nếu nhu cầu thị trường về chữ khắc vẫn tiếp tục, điều đó có thể cải thiện lợi nhuận của các thợ mỏ, đặc biệt là khi đợt giảm một nửa thứ tư đang đến gần.

Hình 15: Bitcoin: Tỷ lệ phí đăng ký (trung bình động trong 7 ngày)

Ethereum bị khóa trong các cầu nối chuỗi chéo và được cam kết

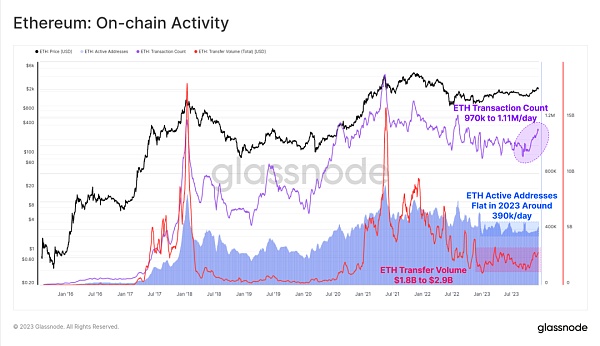

Đối với Ethereum, hoạt động trên chuỗi đã hơi trầm lắng trong năm nay, với tháng 10 một lần nữa trở thành một điểm uốn quan trọng.

Các địa chỉ hoạt động trên chuỗi tương đối ổn định, khoảng 390.000/ngày

Khối lượng giao dịch gần đây đã tăng từ 970.000 giao dịch/ngày lên 1,11 triệu giao dịch/ngày

Khối lượng giao dịch ETH đã tăng từ 1,8 tỷ USD/ngày lên 2,9 tỷ USD/ngày

Hình 16: Ethereum: Các hoạt động trên chuỗi

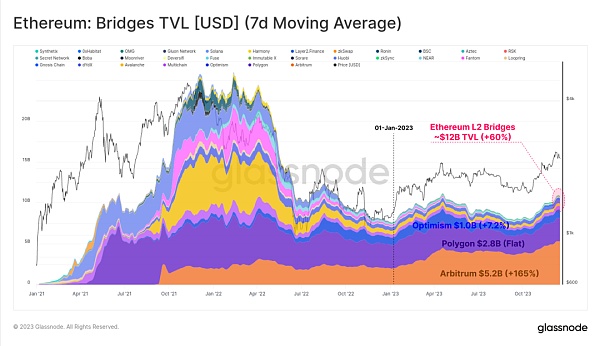

Mặc dù hiệu suất giá ETH tụt hậu so với hầu hết các tài sản kỹ thuật số nhưng hệ sinh thái của nó vẫn tiếp tục mở rộng, trưởng thành và phát triển. Đặc biệt, tổng giá trị bị khóa trong chuỗi khối Lớp 2 đang mở rộng đã tăng 60%, với hơn 12 tỷ USD bị khóa trong các cầu nối chuỗi chéo.

Các chuỗi L2 này đang tìm cách mở rộng không gian khối Ethereum trong khi neo dữ liệu và kết quả tính toán của họ vào chuỗi chính Ethereum để duy trì tính bảo mật của chúng.

Hình 17: Ethereum: Tài sản bị khóa trong các cầu nối chuỗi (trung bình động 7 ngày)

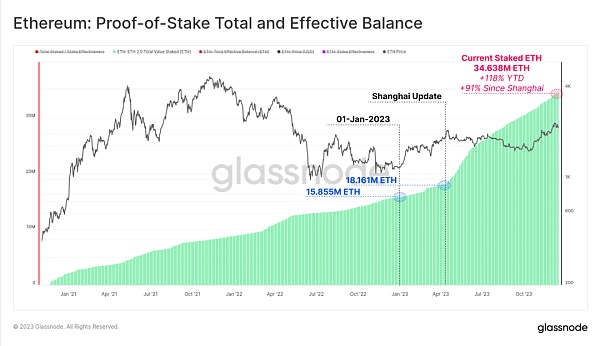

Một lĩnh vực tăng trưởng quan trọng khác của Ethereum là thông qua PoS Tổng cộng số lượng ETH đặt cược. Kể từ năm 2023, số lượng ETH được cam kết đã tăng 119% và số lượng ETH hiện bị khóa trong thỏa thuận cam kết đã vượt quá 34,638 triệu. Bản nâng cấp Thượng Hải cũng đã được triển khai thành công vào tháng 4, cho phép các nhà đầu tư rút tiền mặt lần đầu tiên kể từ khi ra mắt Chuỗi Beacon vào tháng 12 năm 2020 và cải tổ các nhà cung cấp dịch vụ đặt cược thanh khoản.

Hình 18: Ethereum: Tổng số dư cam kết hiệu quả PoS

Chuỗi phân đoạn kết nối với chuỗi đèn hiệu như thế nào?

Mặc dù hiệu suất giá của Bitcoin khiến nhiều người sẵn sàng di chuyển, nhưng một phần lớn Bitcoin vẫn không hoạt động và đạt trạng thái nắm giữ dài hạn. Trong tổng nguồn cung lưu hành là 19,574 triệu BTC, hơn 14,9 triệu (76,1%) được giữ bên ngoài các sàn giao dịch và không được giao dịch trong hơn 155 ngày, tăng 825.000 BTC từ đầu năm đến nay. Điều này cũng đưa nguồn cung của người nắm giữ ngắn hạn xuống mức thấp nhất mọi thời đại là 2,317 triệu BTC.

Hình 19: Bitcoin: Nguồn cung của người nắm giữ vị thế mua/bán

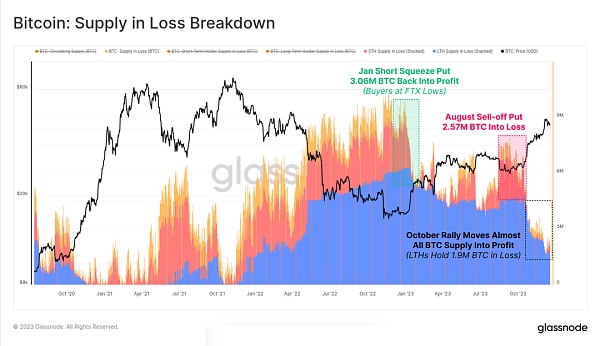

Khi thị trường phục hồi, phần lớn tài sản của nhà đầu tư đã quay trở lại mức "có lãi". do giao dịch hoặc tăng giá trên chi phí cơ bản. Biểu đồ bên dưới cho thấy tổng số tài sản “mất” đã giảm xuống khoảng 1,9 triệu BTC, phần lớn được nắm giữ bởi những người nắm giữ dài hạn đã mua ở gần mức cao nhất năm 2021.

Hình 20: Bitcoin: Một tài sản đang bị lỗ

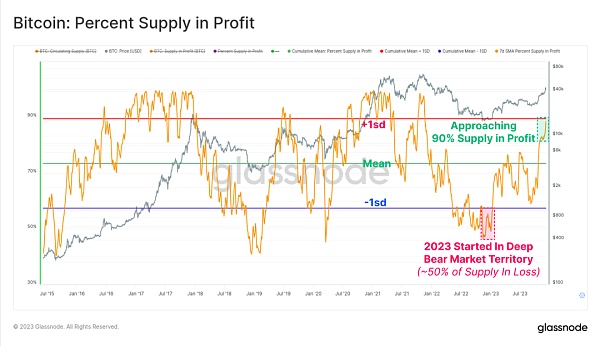

Mặt trái là đợt tăng giá vào tháng 10 đã khiến tỷ lệ nguồn cung “có lãi” cao hơn mức trung bình lịch sử cấp chiếm hơn 90% nguồn cung lưu thông. Với hơn 50% nguồn cung chìm trong sắc đỏ vào đầu năm 2023, đây là một trong những đợt phục hồi nhanh nhất trong lịch sử (chỉ đứng sau đợt phục hồi năm 2019).

Hình 21: Bitcoin: Tỷ lệ phần trăm nguồn cung “có lợi nhuận”

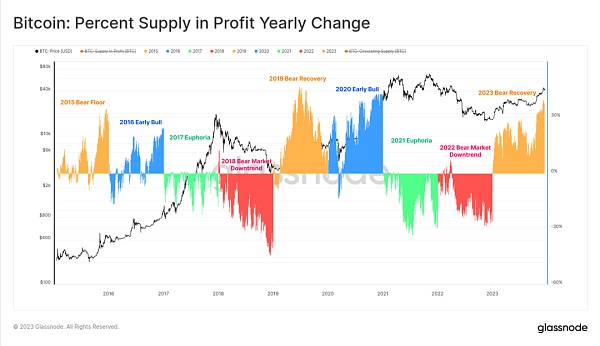

Biểu đồ bên dưới thể hiện một cách trực quan tỷ lệ phần trăm thay đổi hàng năm về nguồn cung có lợi nhuận kể từ năm 2015. Mặc dù việc phân tích theo năm không hoàn toàn phù hợp nhưng chu kỳ Bitcoin 4 năm cho phép chúng ta khám phá một số mô hình thú vị:

(Orange) Giai đoạn phục hồi/thị trường gấu, khi Bitcoin đầu hàng và bán tháo ở gần mức thấp, một số lượng lớn Bitcoin quay trở lại có lãi và nguồn cung lợi nhuận tăng nhiều nhất.

(Xanh dương) Thị trường tăng giá sớm, xu hướng đi lên khiến hầu hết tài sản bắt đầu có lãi và phục hồi lên mức cao mới.

(Xanh lục) Giai đoạn tăng giá cuối đầy hưng phấn, thị trường ở mức ATH, tất cả các token đều đã có lãi và thị trường sắp khô cạn.

(Đỏ) Một thị trường gấu lớn sau khi thị trường đạt đỉnh, với một lượng lớn tài sản rơi vào tình trạng thua lỗ.

Mặc dù có cấu trúc đơn giản nhưng khung này thể hiện sự tiến bộ cho đến nay trong các năm 2015-16, 2019-20 và 2023.

Hình 22: Tỷ lệ nguồn cung có lợi nhuận hàng năm

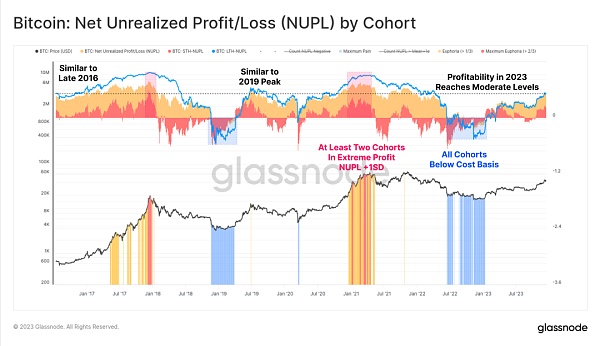

Cuối cùng chúng ta có thể thảo luận về khả năng sinh lời của các nhà đầu tư. Năm 2023, những người nắm giữ dài hạn và những người nắm giữ ngắn hạn sẽ là nhà đầu tư và những người nắm giữ thông thường từ trạng thái không có lợi nhuận sang trạng thái có lợi nhuận vừa phải. Các số liệu NUPL cho mỗi nhóm, mặc dù chưa đạt đến mức cao thú vị, nhưng vẫn cao hơn đáng kể so với mức chi phí cơ bản của nhóm tương ứng.

Biểu đồ 23: Lãi và lỗ chưa thực hiện của từng nhóm

Thị trường phái sinh ngày càng trưởng thành

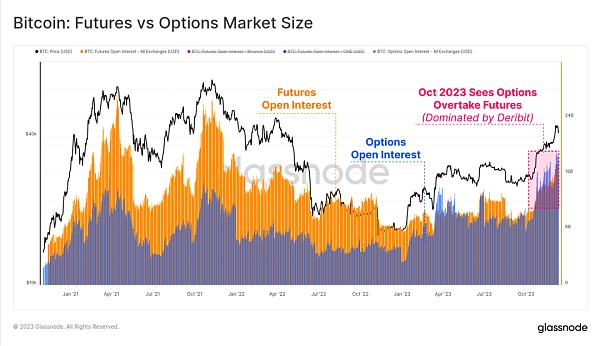

Một đặc điểm nổi bật của chu kỳ 2020-23 là thị trường quyền chọn và hợp đồng tương lai đã trở thành nơi lý tưởng để tiếp cận giá cả và thanh khoản. Năm 2023 đang chứng tỏ là một năm quan trọng trong sự phát triển này, vì lãi suất mở của thị trường quyền chọn đã tăng lên ngang bằng hoặc vượt quá quy mô của thị trường tương lai.

Cả hai hiện có lãi suất mở từ 16 tỷ USD đến 20 tỷ USD, trong đó Deribit tiếp tục thống trị không gian quyền chọn (90% +). Minh họa sự quan tâm ngày càng tăng đối với Bitcoin từ các nhà đầu tư tổ chức, nhà giao dịch và vị thế thường sử dụng thị trường quyền chọn để triển khai các chiến lược giao dịch, quản lý rủi ro và phòng ngừa rủi ro phức tạp hơn.

Hình 24: Bitcoin: Quy mô thị trường hợp đồng tương lai và quyền chọn

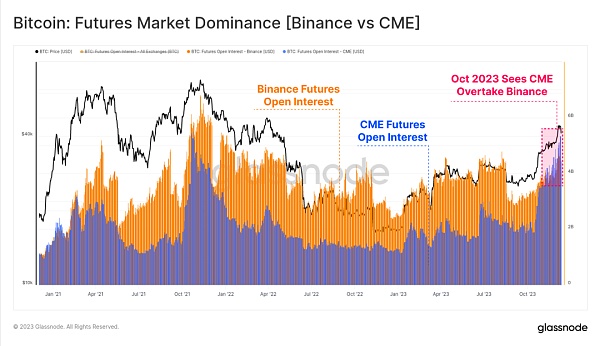

Điều đáng chú ý là cũng đã có sự thay đổi về quyền thống trị trong thị trường hợp đồng tương lai, tùy thuộc vào quy định Lần đầu tiên trong lịch sử, lãi suất mở do Chicago Mercantile Exchange (CME) nắm giữ đã vượt quá sàn giao dịch nước ngoài Binance. Tháng 10 một lần nữa dường như là thời điểm quan trọng trong quá trình chuyển đổi này, làm nổi bật dòng vốn tổ chức.

Hình 25: Sự thống trị thị trường tương lai (Binance so với CME)

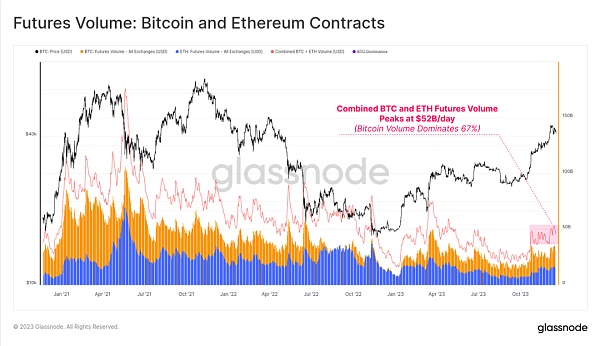

Cả khối lượng giao dịch hợp đồng tương lai BTC và ETH đều tăng trong tháng 10, với tổng khối lượng giao dịch hàng ngày là 52 tỷ USD . Hợp đồng Bitcoin chiếm khoảng 67% khối lượng giao dịch, trong khi hợp đồng Ethereum chiếm 33%.

Hình 26: Giá trị tương lai: Hợp đồng Bitcoin và Ethereum

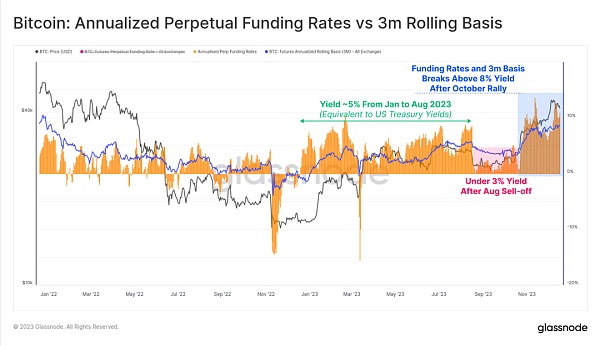

Lợi suất quyền chọn chênh lệch kỳ hạn trên thị trường tương lai đã trải qua ba thay đổi trong một năm. Các giai đoạn khác nhau, điều này cũng cho biết quá trình dòng vốn vào lĩnh vực này:

Tháng 1 đến Tháng 8, lợi suất dao động quanh mức 5%. Điều này phần lớn phù hợp với lợi suất trái phiếu kho bạc ngắn hạn, khiến sản phẩm tương đối kém hấp dẫn do có thêm rủi ro và sự phức tạp của giao dịch.

Ngày 8 tháng 10, sau khi bán tháo tới 26.000 USD, lợi suất dưới 3% và mức độ biến động thấp một cách đáng ngạc nhiên .

Kể từ tháng 10, sản lượng đã vượt quá 8%. Với điểm chuẩn tương lai hiện đang cao hơn Kho bạc Hoa Kỳ 300 điểm cơ bản, vốn tạo lập thị trường hiện có động lực để quay trở lại không gian tài sản kỹ thuật số.

Hình 27: Bitcoin: Tỷ lệ tài trợ cố định hàng năm và điểm chuẩn luân phiên trong 3 tháng

Nguồn cung Stablecoin tăng

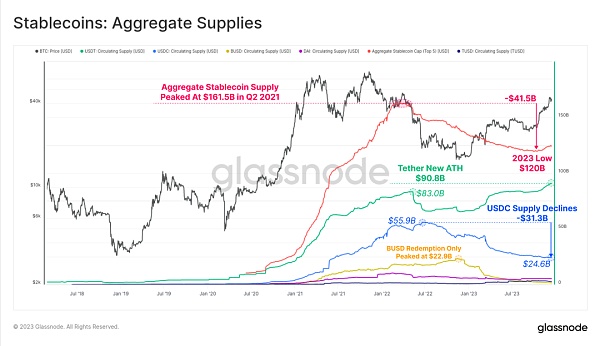

Một hiện tượng tương đối mới từ chu kỳ trước là vai trò to lớn của stablecoin trong cấu trúc thị trường, trở thành tài sản truyền thông ưa thích của các nhà giao dịch và nguồn cung cấp thông tin chính. thanh khoản thị trường.

Tổng nguồn cung stablecoin đã giảm kể từ tháng 3 năm 2022, giảm 26% so với mức đỉnh, trở thành trở ngại lớn cho tính thanh khoản của thị trường. Điều này là do sự kết hợp của áp lực pháp lý (SEC coi BUSD là chứng khoán), luân chuyển vốn (chọn Kho bạc Hoa Kỳ thay vì các stablecoin không lãi suất) và sự quan tâm của nhà đầu tư đối với thị trường gấu đang suy giảm.

Hình 28: Stablecoin: Tổng nguồn cung

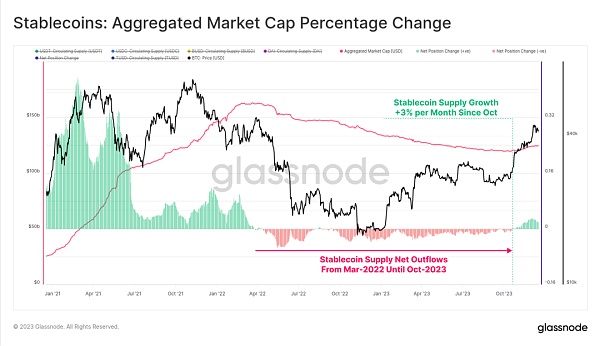

Tuy nhiên, tháng 10 là một thời điểm quan trọng, khi tổng nguồn cung stablecoin chạm đáy ở mức 120 tỷ USD. Hãy bắt đầu tăng trưởng lên đến 3% mỗi tháng. Đây là lần mở rộng nguồn cung stablecoin đầu tiên kể từ tháng 3 năm 2022 và cũng có thể là dấu hiệu cho thấy sự quan tâm trở lại của nhà đầu tư.

Hình 29: Stablecoin: Phần trăm thay đổi trong tổng vốn hóa thị trường

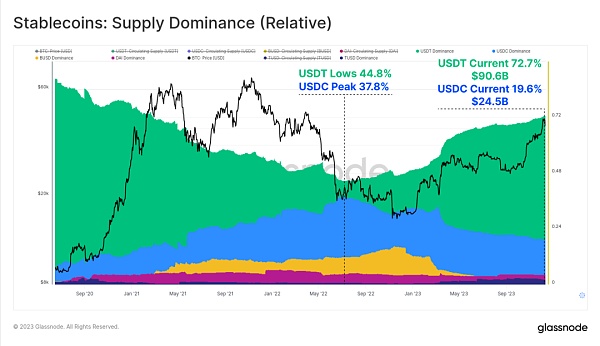

Sự thống trị tương đối của các loại stablecoin khác nhau cũng đã thay đổi đáng kể từ năm 2022 đến năm 2023. Sự thống trị của các stablecoin tăng giá trước đây như USDC và BUSD đã giảm đáng kể, với việc BUSD chuyển sang chế độ chỉ mua lại, trong khi sự thống trị của USDC đã giảm từ 37,8% xuống 19,6% kể từ tháng 6 năm 2022.

Tether (USDT) một lần nữa là stablecoin lớn nhất, với tổng nguồn cung tăng lên hơn 90,6 tỷ USD, chiếm 72,7% thị trường.

Hình 30: Stablecoin: thị phần nguồn cung (tương đối)

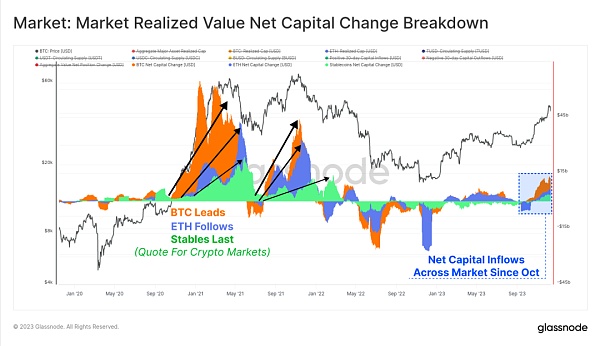

Cuối cùng, chúng ta có thể so sánh sự thay đổi trong 30 ngày về vốn hóa thị trường thực tế của BTC và ETH với đồng tiền ổn định để so sánh. Ba chỉ số này giúp trực quan hóa và đo lường dòng vốn tương đối và sự luân chuyển giữa các ngành.

Tháng 10 lại trở thành thời điểm quan trọng khi dòng vốn vào ba tài sản chính chuyển biến tích cực. Điều này diễn ra sau sự đột phá của thị trường đối với mức quan trọng 30.000 USD, mở rộng sự quan tâm của tổ chức đối với thị trường phái sinh và dòng vốn ròng nhất quán đổ vào ba tài sản kỹ thuật số chính.

Hình 31: Thị trường: Giá trị thực hiện trên thị trường Vốn ròng

Tóm tắt

Năm 2023 trông chẳng khác gì năm 2022 với tình trạng giảm đòn bẩy tài chính và thị trường sụt giảm. Thay vào đó, năm nay chứng kiến sự quan tâm trở lại đối với tài sản kỹ thuật số, do hiệu suất vượt trội của chúng và sự xuất hiện của một loại tài sản mới, Bitcoin Inscription.

Nguồn cung Bitcoin hiện đang được nắm giữ chặt chẽ bởi những người nắm giữ dài hạn, với hầu hết các nhà đầu tư nắm giữ Bitcoin để kiếm lời. Với khả năng ra mắt Bitcoin ETF ở Hoa Kỳ ngày càng tăng và đợt giảm một nửa Bitcoin sắp tới vào tháng 4, năm 2024 được coi là một năm đặc biệt.

Anais

Anais