Tác giả: Lyn Alden, Chuyên gia phân tích đầu tư; Biên dịch: AIMan@Golden Finance

Sự dai dẳng của thâm hụt có nhiều tác động đến đầu tư, nhưng điều quan trọng là không nên bị phân tâm bởi những điều phi logic trong quá trình này.

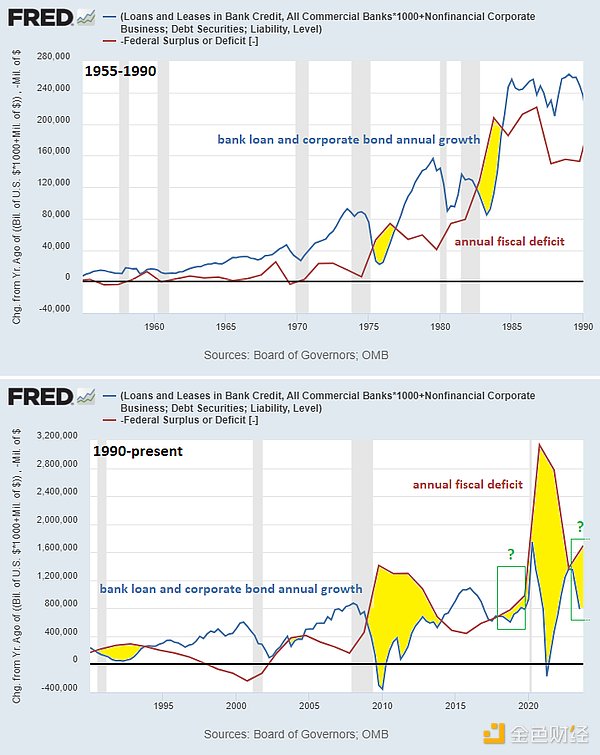

Nợ tài chính và thâm hụt 101

Trước khi đi sâu vào những hiểu lầm này, cần phải nhanh chóng xem xét lại ý nghĩa cụ thể của nợ và thâm hụt.

-Hầu hết các năm, chính phủ liên bang Hoa Kỳ chi tiêu nhiều hơn số tiền thu được từ thuế. Sự khác biệt này là thâm hụt hàng năm. Chúng ta có thể thấy thâm hụt theo thời gian, cả về mặt danh nghĩa và theo tỷ lệ phần trăm GDP: - Vì chính phủ liên bang Hoa Kỳ đã thâm hụt trong nhiều năm nên những khoản thâm hụt này đã tích tụ để tạo thành tổng nợ chưa thanh toán. Khoản nợ này là khoản nợ mà chính phủ liên bang Hoa Kỳ nợ các chủ nợ và chính phủ liên bang cần phải trả lãi. Khi một số trái phiếu đáo hạn, họ sẽ phát hành trái phiếu mới để trả các trái phiếu cũ.

Vài tuần trước, tôi đã có bài phát biểu quan trọng tại một hội nghị ở Las Vegas về tình hình nợ tài chính của Hoa Kỳ. Đây là bản tóm tắt đơn giản trong 20 phút về tình hình nợ tài chính của Hoa Kỳ.

Quan điểm của tôi, như đã thể hiện trong bài phát biểu đó và trong nhiều năm qua, là thâm hụt tài chính của Hoa Kỳ sẽ khá lớn trong tương lai gần.

Huyền thoại 1: Đây là khoản nợ mà chúng ta mắc phải

Một câu nói phổ biến được Paul Krugman và những người khác phổ biến là "Chúng ta nợ chính mình". Những người ủng hộ Lý thuyết tiền tệ hiện đại cũng thường đưa ra những tuyên bố tương tự, ví dụ, họ cho rằng khoản nợ chưa thanh toán tích lũy chủ yếu chỉ là tổng thặng dư được phân bổ cho khu vực tư nhân.

Ý nghĩa cơ bản là khoản nợ này thực sự không phải là vấn đề lớn. Một ý nghĩa tiềm ẩn khác là chúng ta có thể vỡ nợ có chọn lọc đối với một số khoản nợ vì đó chỉ là "những gì chúng ta nợ chính mình". Chúng ta hãy xem xét từng phần riêng biệt.

Nợ ai

Chính phủ liên bang nợ tiền của những người nắm giữ trái phiếu Kho bạc Hoa Kỳ. Điều này bao gồm các thực thể nước ngoài, các tổ chức của Hoa Kỳ và các cá nhân của Hoa Kỳ. Tất nhiên, các thực thể này nắm giữ một lượng trái phiếu kho bạc cố định. Ví dụ, chính phủ Nhật Bản nợ nhiều đô la hơn tôi rất nhiều, mặc dù tất cả chúng ta đều nắm giữ trái phiếu kho bạc.

Nếu bạn, tôi và tám hoặc mười người khác đi ăn tối cùng nhau, cuối cùng chúng ta đều sẽ nợ tiền. Nếu mỗi người chúng ta ăn một lượng khác nhau, thì số tiền chúng ta nợ có thể không giống nhau. Chi phí thường cần được chia đều.

Trong trường hợp bữa tối ở trên, thực ra đây không phải là vấn đề lớn vì nhóm người trong bữa tối nói chung là thân thiện với nhau và mọi người sẵn sàng hào phóng trả tiền cho bữa ăn của những người khác trong bữa tối. Nhưng ở một quốc gia có 340 triệu người sống trong 130 triệu hộ gia đình khác nhau, đây không phải là vấn đề tầm thường. Nếu bạn chia khoản nợ liên bang 36 nghìn tỷ đô la cho 130 triệu hộ gia đình, thì tổng nợ liên bang cho mỗi hộ gia đình là 277.000 đô la. Bạn có nghĩ đó là phần của bạn không? Nếu không, chúng ta tính toán như thế nào?

Nói cách khác, nếu bạn có 1 triệu đô la trái phiếu kho bạc trong tài khoản hưu trí của mình và tôi có 100.000 đô la trái phiếu kho bạc trong tài khoản hưu trí của mình, nhưng cả hai chúng ta đều là người nộp thuế, thì mặc dù có cảm giác rằng "chúng ta nợ chính mình", nhưng chắc chắn là không bình đẳng.

Nói cách khác, số lượng và tỷ lệ là quan trọng. Người sở hữu trái phiếu kỳ vọng (thường là sai) rằng trái phiếu của họ sẽ duy trì sức mua của chúng. Người nộp thuế kỳ vọng (một lần nữa, thường là sai) rằng chính phủ của họ sẽ duy trì các nguyên tắc cơ bản vững chắc cho tiền, thuế và chi tiêu của họ. Điều này có vẻ hiển nhiên, nhưng đôi khi cần phải làm rõ.

Chúng ta có một sổ cái chung và chúng ta có thẩm quyền phân chia về cách quản lý sổ cái đó. Những quy tắc đó có thể thay đổi theo thời gian, nhưng độ tin cậy chung của sổ cái là lý do tại sao thế giới sử dụng nó.

Chúng ta có thể vỡ nợ một cách có chọn lọc không?

Thực tế, các cá nhân, công ty và quốc gia có thể vỡ nợ nếu họ nợ bằng loại tiền tệ không thể in (như ounce vàng hoặc các loại tiền tệ khác) và không đủ dòng tiền hoặc tài sản để trả nợ. Tuy nhiên, chính phủ các nước phát triển thường có nợ bằng loại tiền tệ của riêng họ và có thể in tiền, vì vậy họ hiếm khi vỡ nợ theo giá trị danh nghĩa. Họ dễ dàng in tiền và phá giá khoản nợ so với sản lượng kinh tế và tài sản khan hiếm của chính họ.

Tôi và nhiều người khác coi việc phá giá lớn một loại tiền tệ là vỡ nợ. Theo nghĩa này, chính phủ Hoa Kỳ đã vỡ nợ đối với các chủ trái phiếu vào những năm 1930 bằng cách phá giá đồng đô la so với vàng, và sau đó một lần nữa vào những năm 1970 bằng cách tách hoàn toàn đồng đô la khỏi vàng. Giai đoạn 2020-2021 cũng là một giai đoạn vỡ nợ vì nguồn cung tiền tệ rộng tăng 40% trong một thời gian ngắn và những người nắm giữ trái phiếu đã trải qua thị trường giá xuống tồi tệ nhất trong hơn một thế kỷ, với sức mua của họ giảm mạnh so với hầu hết các tài sản khác.

Nhưng về mặt kỹ thuật, một quốc gia có thể vỡ nợ theo giá trị danh nghĩa ngay cả khi quốc gia đó không phải vỡ nợ. Thay vì khiến tất cả những người nắm giữ trái phiếu và người nắm giữ tiền tệ phải chịu nỗi đau phá giá, sẽ tốt hơn nếu những người nắm giữ tiền tệ và người nắm giữ trái phiếu không vỡ nợ được bảo vệ rộng rãi bằng cách chỉ vỡ nợ đối với những thực thể không thân thiện hoặc những thực thể có khả năng chi trả. Trong bối cảnh địa chính trị căng thẳng như vậy, đây là một khả năng đáng được cân nhắc nghiêm túc.

Vì vậy, câu hỏi thực sự là: có trường hợp nào mà hậu quả của việc vỡ nợ của một số thực thể bị hạn chế không?

Một số thực thể sẽ phải chịu hậu quả rất nghiêm trọng và rõ ràng nếu vỡ nợ:

- Nếu chính phủ vỡ nợ đối với những người đã nghỉ hưu hoặc các nhà quản lý tài sản nắm giữ trái phiếu Kho bạc thay mặt cho những người đã nghỉ hưu, thì điều này sẽ làm suy yếu khả năng tự nuôi sống bản thân của họ sau cả cuộc đời làm việc, và chúng ta sẽ thấy những người cao tuổi xuống đường biểu tình.

- Nếu chính phủ vỡ nợ đối với các công ty bảo hiểm, thì điều này sẽ làm suy yếu khả năng thanh toán các yêu cầu bồi thường bảo hiểm của họ, gây tổn hại cho công dân Hoa Kỳ theo cách tồi tệ không kém.

- Nếu chính phủ vỡ nợ đối với các ngân hàng, các ngân hàng sẽ trở nên mất khả năng thanh toán và tiền gửi ngân hàng của người tiêu dùng sẽ không được bảo đảm hoàn toàn bằng tài sản.

Tất nhiên, hầu hết các thực thể (những thực thể sống sót) sẽ từ chối mua lại trái phiếu Kho bạc.

Phần còn lại có thể đạt được dễ dàng hơn một chút. Có những thực thể nào mà chính phủ có thể vỡ nợ mà ít gây thiệt hại và ít đe dọa đến sự tồn tại hơn các lựa chọn trên không? Tỷ lệ cược thường nằm ở các công ty nước ngoài và Cục Dự trữ Liên bang, vì vậy chúng ta hãy xem xét từng bên một cách riêng biệt.

Phân tích: Vỡ nợ đối với người nước ngoài

Hiện tại, các thực thể nước ngoài nắm giữ khoảng 9 nghìn tỷ đô la trong Kho bạc Hoa Kỳ, hay khoảng một phần tư trong tổng số 36 nghìn tỷ đô la nợ chưa thanh toán của Hoa Kỳ.

Trong số 9 nghìn tỷ đô la đó, khoảng 4 nghìn tỷ đô la do các thực thể có chủ quyền nắm giữ và 5 nghìn tỷ đô la do các thực thể tư nhân nước ngoài nắm giữ.

Khả năng vỡ nợ của các thực thể nước ngoài cụ thể chắc chắn đã tăng đáng kể trong những năm gần đây. Trước đây, Hoa Kỳ đã đóng băng tài sản có chủ quyền ở Iran và Afghanistan, nhưng đó là những trường hợp nhỏ và cực đoan, không đủ để cấu thành bất kỳ vụ vỡ nợ "thực sự" nào. Tuy nhiên, sau khi Nga xâm lược Ukraine vào năm 2022, Hoa Kỳ và các đồng minh ở châu Âu và những nơi khác đã đóng băng dự trữ của Nga với tổng số tiền hơn 300 tỷ đô la. Đóng băng không hoàn toàn giống với vỡ nợ (điều này phụ thuộc vào số phận cuối cùng của tài sản), nhưng khá giống nhau.

Kể từ đó, các ngân hàng trung ương nước ngoài đã trở thành những người mua vàng đáng kể. Vàng đại diện cho một tài sản mà họ có thể tự giữ, do đó, nó được bảo vệ khỏi vỡ nợ và tịch thu, và cũng không dễ bị mất giá.

Phần lớn các khoản nợ nước ngoài của Hoa Kỳ do các quốc gia thân thiện và đồng minh nắm giữ. Các quốc gia này bao gồm Nhật Bản, Vương quốc Anh, Canada và nhiều quốc gia khác. Một số quốc gia này, chẳng hạn như Quần đảo Cayman, Luxembourg, Bỉ và Ireland, là nơi trú ẩn an toàn, nơi nhiều tổ chức đã thiết lập và nắm giữ Kho bạc Hoa Kỳ. Do đó, một số người nắm giữ nước ngoài này thực chất là các thực thể Hoa Kỳ được thành lập tại những nơi này.

Hiện tại, Trung Quốc nắm giữ chưa đến 800 tỷ đô la Kho bạc, chỉ tương đương với 5 tháng chi tiêu thâm hụt của Hoa Kỳ. Họ đang ở mức cao nhất của rủi ro "vỡ nợ có chọn lọc" tiềm ẩn và họ nhận thức được điều đó.

Việc Hoa Kỳ vỡ nợ hàng loạt đối với các thực thể như vậy sẽ làm suy yếu đáng kể khả năng thuyết phục các thực thể nước ngoài nắm giữ Kho bạc của mình trong dài hạn. Việc đóng băng dự trữ của Nga đã gửi đi một tín hiệu, mà các quốc gia đã phản ứng, nhưng vào thời điểm đó, họ đã làm như vậy dưới vỏ bọc của một "cuộc xâm lược trên thực tế" của Nga. Việc vỡ nợ đối với khoản nợ do các quốc gia không xâm lược nắm giữ sẽ được coi là một sự vỡ nợ rõ ràng.

Vì vậy, nhìn chung đây không phải là một lựa chọn khả thi, mặc dù không phải là không thể trong một số trường hợp.

Phân tích: Fed vỡ nợ

Một lựa chọn khác là Bộ Tài chính có thể vỡ nợ đối với các chứng khoán Kho bạc Hoa Kỳ do Fed nắm giữ. Hiện tại, Fed nắm giữ hơn 4 nghìn tỷ đô la chứng khoán Kho bạc Hoa Kỳ. Rốt cuộc, đó là cách tốt nhất để nói rằng "chúng ta nợ chính mình", phải không?

Điều này cũng gây ra những vấn đề lớn.

Fed, giống như bất kỳ ngân hàng nào, có tài sản và nghĩa vụ. Các nghĩa vụ chính của Fed là 1) tiền tệ vật chất và 2) dự trữ ngân hàng nợ các ngân hàng thương mại. Tài sản chính của Fed là 1) Kho bạc Hoa Kỳ và 2) chứng khoán được thế chấp bằng thế chấp. Tài sản của Fed trả lãi cho nó, và Fed trả lãi cho dự trữ ngân hàng để thiết lập mức sàn cho lãi suất, ngăn cản các ngân hàng cho vay và tạo ra nhiều tiền hơn.

Ngay bây giờ, Fed đang tích lũy những khoản lỗ khổng lồ chưa thực hiện (hàng trăm tỷ đô la) và trả nhiều tiền lãi hơn mỗi tuần so với số tiền họ kiếm được. Nếu Fed là một ngân hàng bình thường, chắc chắn họ sẽ trải qua một đợt rút tiền ồ ạt và cuối cùng sẽ phá sản. Nhưng vì Fed là ngân hàng trung ương, không ai có thể rút tiền từ Fed, vì vậy Fed có thể hoạt động thua lỗ trong một thời gian dài. Trong ba năm qua, Fed đã tích lũy được khoản lỗ lãi ròng lên tới hơn 230 tỷ đô la:

Nếu Kho bạc vỡ nợ hoàn toàn với Fed, về mặt thực tế, họ sẽ bị mất khả năng thanh toán nghiêm trọng (các khoản nợ phải trả của họ sẽ cao hơn hàng nghìn tỷ so với tài sản của họ), nhưng với tư cách là một ngân hàng trung ương, họ vẫn có thể tránh được một cuộc rút tiền ồ ạt khỏi ngân hàng. Khoản lỗ lãi ròng hàng tuần của họ sẽ lớn hơn nhiều vì đến lúc đó, họ sẽ mất hầu hết thu nhập lãi suất (vì họ sẽ chỉ còn lại chứng khoán được thế chấp bằng thế chấp).

Vấn đề chính với cách tiếp cận này là nó sẽ làm suy yếu bất kỳ ý tưởng nào về sự độc lập của ngân hàng trung ương. Ngân hàng trung ương nên tách biệt phần lớn với nhánh hành pháp, ví dụ, để tổng thống không thể cắt giảm lãi suất trước cuộc bầu cử, tăng lãi suất sau cuộc bầu cử hoặc thực hiện những trò gian lận tương tự. Tổng thống và Quốc hội bổ nhiệm Hội đồng Thống đốc Fed và trao cho họ một nhiệm kỳ dài hạn, nhưng từ thời điểm đó trở đi, Fed có ngân sách riêng và nhìn chung được cho là có lãi và tự duy trì. Fed vỡ nợ là Fed không có lãi với tài sản âm khổng lồ. Fed như vậy không còn độc lập nữa, hoặc thậm chí không có ảo tưởng về sự độc lập.

Một cách tiềm năng để giảm bớt vấn đề này là loại bỏ lãi suất mà Fed trả cho các ngân hàng thương mại đối với dự trữ của ngân hàng. Tuy nhiên, lãi suất này tồn tại vì một lý do. Đây là một trong những cách Fed đặt ra mức sàn cho lãi suất trong môi trường dự trữ dồi dào. Quốc hội có thể thông qua luật: 1) buộc các ngân hàng phải giữ một tỷ lệ phần trăm tài sản nhất định dưới dạng dự trữ; và 2) loại bỏ khả năng Fed trả lãi cho các ngân hàng thương mại đối với các khoản dự trữ này. Điều này sẽ chuyển nhiều vấn đề hơn sang các ngân hàng thương mại.

Lựa chọn cuối cùng là một trong những con đường khả thi hơn và có hậu quả hạn chế hơn. Lợi ích của các nhà đầu tư ngân hàng (không phải người gửi tiền) sẽ bị tổn hại và khả năng tác động đến lãi suất và số tiền cho vay của ngân hàng của Fed sẽ bị suy yếu, nhưng nó sẽ không phải là một thảm họa trong một đêm. Tuy nhiên, Fed chỉ nắm giữ khoảng hai năm thâm hụt liên bang, hoặc khoảng 12% tổng nợ liên bang, vì vậy gói đàn áp tài chính có phần cực đoan này sẽ chỉ có tác dụng như một phương thuốc tạm thời để giảm bớt vấn đề.

Tóm lại, chúng ta không mắc nợ chính mình. Chính phủ liên bang nợ các thực thể cụ thể, cả trong nước và nước ngoài, sẽ phải chịu một loạt thiệt hại do hậu quả nếu họ vỡ nợ, nhiều trong số đó sẽ gây hại cho chính phủ liên bang và người nộp thuế Hoa Kỳ.

Huyền thoại 2: Mọi người đã nói điều này trong nhiều thập kỷ

Một câu chuyện khác mà bạn thường nghe về nợ và thâm hụt là mọi người đã gọi chúng là vấn đề trong nhiều thập kỷ và mọi thứ vẫn ổn. Ý nghĩa của quan điểm này là nợ và thâm hụt không phải là vấn đề lớn, và những người nghĩ rằng chúng là vấn đề lớn cuối cùng sẽ chỉ "kêu sói" sớm hết lần này đến lần khác, và do đó có thể bị bỏ qua một cách an toàn.

Giống như nhiều quan niệm sai lầm khác, có một số sự thật ở đây.

Như tôi đã chỉ ra trước đây, "đỉnh cao của tinh thần thời đại" cho quan điểm cho rằng nợ và thâm hụt liên bang là vấn đề có từ cuối những năm 1980 và đầu những năm 1990. "Đồng hồ nợ" nổi tiếng đã được dựng lên ở New York vào cuối những năm 1980, và chiến dịch tranh cử tổng thống độc lập thành công nhất của Ross Perot trong lịch sử hiện đại (chiếm 19% số phiếu phổ thông) phần lớn dựa trên chủ đề về nợ và thâm hụt. Lãi suất rất cao vào thời điểm đó, vì vậy, lãi suất phải trả tính theo tỷ lệ phần trăm GDP cũng cao:

Những người nghĩ rằng nợ sẽ vượt khỏi tầm kiểm soát thực sự đã sai. Trong nhiều thập kỷ, mọi thứ diễn ra khá tốt. Có hai nguyên nhân chính dẫn đến điều này. Đầu tiên, việc Trung Quốc mở cửa vào những năm 1980 và sự sụp đổ của Liên Xô vào đầu những năm 1990 đã có tác động giảm phát rất đáng kể đến thế giới. Một lượng lớn lao động và tài nguyên phương Đông đã có thể kết nối với vốn phương Tây, mang lại nguồn cung hàng hóa mới lớn cho thế giới. Thứ hai, một phần là do những yếu tố này, lãi suất có thể duy trì ở mức thấp, khiến cho việc thanh toán lãi suất cho lượng nợ đang tăng lên trong những năm 1990, đầu những năm 2000 và những năm 2010 trở nên dễ quản lý hơn.

Vì vậy, đúng là nếu ai đó nói rằng nợ là một vấn đề đáng lo ngại cách đây 35 năm và vẫn đang nói về nó cho đến ngày nay, thì tôi có thể hiểu tại sao ai đó lại chọn cách phớt lờ họ.

Tuy nhiên, chúng ta không nên đi quá xa và cho rằng vì nó không quan trọng trong thời gian này, thì nó sẽ không bao giờ quan trọng. Đây là một ngụy biện.

Nhiều xu hướng thay đổi đã xảy ra vào cuối những năm 2010. Lãi suất giảm xuống bằng không và không còn trong xu hướng giảm cấu trúc nữa. Thế hệ bùng nổ trẻ em bắt đầu nghỉ hưu, khiến quỹ An sinh xã hội đạt đỉnh và bước vào chế độ giảm, và toàn cầu hóa đạt đến đỉnh tiềm năng, với sự kết nối ba thập kỷ giữa vốn phương Tây với lao động/nguồn lực phương Đông về cơ bản đã kết thúc (và bây giờ có lẽ đang đảo ngược một chút).

Một số thay đổi về xu hướng được hình dung như sau:

Trong sáu năm, sau khi chứng kiến giai đoạn đầu của một số xu hướng, tôi đã nhấn mạnh tầm quan trọng ngày càng tăng của chi tiêu tài khóa trong kinh tế vĩ mô hiện đại và các quyết định đầu tư. Trong nhiều năm, đó là "Ngôi sao chỉ đường" chính của tôi khi tôi điều hướng môi trường vĩ mô khá hỗn loạn này.

Kể từ khi những thay đổi xu hướng này bắt đầu xảy ra, việc coi trọng nợ và thâm hụt là một cách tốt để 1) không ngạc nhiên trước một số điều đã xảy ra và 2) quản lý danh mục đầu tư thành công hơn danh mục đầu tư cổ phiếu/trái phiếu 60/40 thông thường.

- Bài viết năm 2019 của tôi "Chúng ta có đang trong bong bóng trái phiếu không?" là lời tựa cho bài báo này. Kết luận của tôi là đúng, chúng ta có thể đang ở trong bong bóng nợ, rằng sự kết hợp giữa chi tiêu tài khóa và tiền tệ hóa nợ của ngân hàng trung ương có thể có ảnh hưởng và lạm phát hơn mọi người nghĩ, và tình huống này có khả năng xảy ra trong cuộc suy thoái tiếp theo. Vào đầu năm 2020, tôi đã viết "Rủi ro tinh vi của trái phiếu kho bạc" cảnh báo rằng trái phiếu kho bạc có thể mất giá đáng kể. Trong 5-6 năm kể từ bài báo đó, thị trường trái phiếu đã trải qua thị trường giá xuống tồi tệ nhất trong hơn một thế kỷ.

- Vào thời điểm đỉnh điểm của cú sốc giảm phát vào tháng 3 năm 2020, tôi đã viết "Tại sao điều này khác với cuộc Đại suy thoái", nêu bật cách kích thích tài khóa lớn (tức là thâm hụt) đã bắt đầu và có thể đưa chúng ta trở lại mức cao của vốn chủ sở hữu danh nghĩa sớm hơn mọi người nghĩ, mặc dù có khả năng phải trả giá bằng lạm phát cao.

Trong suốt phần còn lại của năm 2020, tôi đã xuất bản một loạt bài viết như "Nới lỏng định lượng, Lý thuyết tiền tệ hiện đại và Lạm phát/Giảm phát", "Một thế kỷ của chính sách tài khóa và tiền tệ" và "Ngân hàng, QE và in tiền", khám phá lý do tại sao sự kết hợp mạnh mẽ giữa kích thích tài khóa và hỗ trợ của ngân hàng trung ương sẽ rất khác so với QE tái cấp vốn cho ngân hàng năm 2008/2009. Tóm lại, lập luận của tôi là điều này giống với việc tài trợ cho chiến tranh của những năm 1940 lạm phát hơn là việc giảm đòn bẩy nợ tư nhân của những năm 1930 giảm phát, và do đó sẽ tốt hơn nếu nắm giữ cổ phiếu và tiền cứng hơn là trái phiếu. Là một người bán khống trái phiếu, tôi đã dành nhiều thời gian tranh luận về chủ đề này với những người mua trái phiếu dài hạn.

Đến mùa xuân năm 2021, thị trường chứng khoán đã tăng mạnh và lạm phát giá thực sự đã bắt đầu bùng nổ. Điều này đã được mô tả và dự báo thêm trong bản tin tháng 5 năm 2021 của tôi, Lạm phát do tài chính thúc đẩy.

Vào năm 2022, khi giá cả tăng lên đỉnh điểm và các biện pháp kích thích tài chính thời đại đại dịch mất dần tác dụng, suy nghĩ của tôi về việc củng cố tài chính và khả năng suy thoái trở nên khá thận trọng. Bản tin tháng 1 năm 2022 của tôi, The Capital Sponge, là một trong những bản tóm tắt đầu tiên của tôi về kịch bản này. Phần lớn năm 2022 thực sự là một năm tồi tệ xét về giá tài sản nói chung và sự suy thoái kinh tế mạnh, nhưng theo hầu hết các biện pháp, suy thoái đã được tránh khỏi vì những gì bắt đầu xảy ra vào cuối năm.

Vào cuối năm 2022 và đặc biệt là đầu năm 2023, thâm hụt tài chính lại mở rộng, chủ yếu là do lãi suất tăng nhanh làm tăng các khoản thanh toán lãi cho nợ công. Tài khoản chung của Kho bạc đã kéo thanh khoản trở lại hệ thống ngân hàng và Kho bạc chuyển sang phát hành trái phiếu kho bạc dư thừa, một động thái thân thiện với thanh khoản được thiết kế để kéo tiền từ cơ sở mua lại ngược trở lại hệ thống ngân hàng. Nhìn chung, thâm hụt mở rộng đã trở lại đúng hướng. Bản tin tháng 7 năm 2023 của tôi có tiêu đề “Sự thống trị của tài khóa”, tập trung vào chủ đề này.

- Vào tháng 10 năm 2023, năm tài chính liên bang 2023 (từ tháng 10 năm 2022 đến tháng 9 năm 2023) đã kết thúc, thâm hụt danh nghĩa lại tăng lên và tôi đã bắt đầu meme "Không gì có thể ngăn cản chuyến tàu này" với chủ đề này (ban đầu từ loạt phim truyền hình "Breaking Bad", nhưng ở đây ám chỉ đến thâm hụt tài chính của Hoa Kỳ), và dòng tweet của tôi trông như thế này:

Tôi liên tục nhấn mạnh điểm này vì nó thể hiện hiệu quả điểm chính:

Ý tôi là chúng ta đang ở trong thời đại mà tổng nợ và thâm hụt liên bang đang diễn ra có tác động thực sự. Tùy thuộc vào việc bạn có chịu những khoản thâm hụt này hay không, bạn có thể cảm thấy rằng những tác động của những khoản thâm hụt này là tích cực hay tiêu cực, nhưng trong mọi trường hợp, chúng đều có tác động. Những tác động này có thể được đo lường và lý giải, do đó, chúng có tác động đến nền kinh tế và đầu tư.

Huyền thoại thứ 3: Đồng đô la sắp sụp đổ

Hai huyền thoại đầu tiên trái ngược với quan điểm phổ biến cho rằng nợ không quan trọng.

Huyền thoại thứ ba hơi khác một chút vì nó bác bỏ quan điểm cho rằng mọi thứ sẽ bùng nổ vào ngày mai, tuần tới, tháng tới hoặc năm tới.

Những người cho rằng mọi thứ sẽ sớm bùng nổ thường chia thành hai phe. Phe thứ nhất là những người hưởng lợi từ chủ nghĩa giật gân, nhấp chuột, v.v. Những người ở phe thứ hai thực sự hiểu sai tình hình. Nhiều người ở phe thứ hai không phân tích sâu về thị trường nước ngoài và do đó không thực sự hiểu lý do thực sự khiến thị trường trái phiếu chính phủ sụp đổ.

Thâm hụt của Hoa Kỳ hiện vào khoảng 7% GDP. Như tôi đã chỉ ra nhiều lần, đây chủ yếu là vấn đề về cấu trúc và sẽ khó có thể giảm đáng kể ngay bây giờ hoặc trong thập kỷ tới. Tuy nhiên, thâm hụt 70% GDP không phải là vấn đề. Quy mô rất quan trọng.

Có một số số liệu quan trọng cần định lượng ở đây.

- Nợ của chính phủ liên bang chỉ hơn 36 nghìn tỷ đô la. Để so sánh, các hộ gia đình ở Hoa Kỳ có tổng tài sản là 180 nghìn tỷ đô la và giá trị tài sản ròng sau khi trừ các khoản nợ phải trả (chủ yếu là thế chấp) là 160 nghìn tỷ đô la. Tuy nhiên, vì chúng ta không "nợ chính mình", nên phép so sánh này hơi giống so sánh táo với cam, nhưng nó giúp đưa những con số lớn vào một bối cảnh cụ thể hơn.

Cơ sở tiền tệ của Hoa Kỳ là khoảng 6 nghìn tỷ đô la. Tổng số nợ và trái phiếu bằng đô la đang lưu hành (cả công và tư, trong nước và quốc tế, không bao gồm các sản phẩm phái sinh) là hơn 120 nghìn tỷ đô la. Chỉ riêng trong khu vực nước ngoài, nợ bằng đô la là khoảng 18 nghìn tỷ đô la, gấp ba lần cơ sở đô la hiện có.

Điều này có nghĩa là nhu cầu về đô la trong và ngoài nước là cực kỳ lớn và không linh hoạt. Tất cả những người nắm giữ trái phiếu của Hoa Kỳ đều cần đô la.

Khi các quốc gia như Thổ Nhĩ Kỳ hay Argentina có siêu lạm phát hoặc gần siêu lạm phát, bối cảnh là hầu như không ai cần đồng lira hay peso của họ. Không có nhu cầu sâu xa đối với đồng tiền của họ. Vì vậy, nếu đồng tiền của họ trở nên không được ưa chuộng vì bất kỳ lý do gì (thường là do nguồn cung tiền tăng nhanh), thì thật dễ dàng để phủ nhận nó và đưa giá trị của nó xuống địa ngục.

Đồng đô la không phải như vậy. Toàn bộ khoản nợ nước ngoài trị giá 18 nghìn tỷ đô la này đại diện cho nhu cầu không linh hoạt đối với đồng đô la. Hầu hết số tiền này không phải là nợ Hoa Kỳ (Hoa Kỳ là quốc gia mắc nợ ròng), nhưng các quốc gia nước ngoài cũng không "nợ chính mình". Vô số thực thể cụ thể trên khắp thế giới theo hợp đồng nợ vô số thực thể cụ thể khác trên khắp thế giới một số tiền đô la nhất định vào một ngày nhất định và do đó cần phải liên tục cố gắng để có được đô la.

Thực tế là tổng số đô la mà họ nợ vượt quá số lượng đô la cơ sở hiện có là rất quan trọng. Vì lý do này, cơ sở tiền tệ có thể tăng gấp đôi, gấp ba hoặc thậm chí nhiều hơn mà không gây ra siêu lạm phát hoàn toàn. Đây vẫn là mức tăng rất nhỏ so với lượng cầu theo hợp đồng đối với đô la. Khi khoản nợ chưa thanh toán vượt xa lượng đô la cơ sở, cần phải in rất nhiều đô la cơ sở để khiến đô la cơ sở đó trở nên vô giá trị.

Nói cách khác, mọi người đánh giá thấp nghiêm trọng mức cung tiền của Hoa Kỳ có thể tăng bao nhiêu trước khi chúng gây ra một cuộc khủng hoảng đô la thực sự. Không khó để tạo ra mức lạm phát có vấn đề về mặt chính trị hoặc các vấn đề khác, nhưng tạo ra một cuộc khủng hoảng thực sự lại là một vấn đề khác.

Hãy coi nợ và thâm hụt như một mặt số, không phải là một công tắc. Nhiều người hỏi "khi nào thì nó quan trọng?" như thể đó là một công tắc đèn chuyển từ không có vấn đề gì sang thảm họa. Nhưng câu trả lời là thường là một mặt số. Nó quan trọng ngay bây giờ. Chúng ta đã chạy nóng. Khả năng điều chỉnh tăng trưởng tín dụng mới của Fed đã bị suy yếu, khiến nó thống trị về mặt tài chính. Nhưng phần còn lại của mặt số vẫn còn nhiều chỗ để xoay trước khi nó thực sự đến đích.

Đó là lý do tại sao tôi sử dụng cụm từ "không gì có thể ngăn cản chuyến tàu này". Vấn đề thâm hụt khó giải quyết hơn những gì phe lạc quan nghĩ, điều đó có nghĩa là chính phủ liên bang Hoa Kỳ khó có thể kiểm soát được vấn đề này trong thời gian tới. Nhưng mặt khác, nó không cấp bách như phe lạc quan nghĩ; nó khó có thể gây ra một cuộc khủng hoảng đồng đô la trong thời gian tới. Đây là một vụ đắm tàu kéo dài và chậm chạp. Một cây kim đang dần dần quay.

Chắc chắn, chúng ta có thể có một cuộc khủng hoảng nhỏ tương tự như cuộc khủng hoảng Gilt của Vương quốc Anh năm 2022. Một khi nó xảy ra, thông thường có thể phá giá vài trăm tỷ đô la để dập tắt ngọn lửa.

Giả sử lợi suất trái phiếu tăng đột biến đến mức các ngân hàng phá sản hoặc thị trường Kho bạc trở nên mất thanh khoản. Fed có thể dùng đến biện pháp nới lỏng định lượng hoặc kìm hãm lợi suất. Đúng, điều này phải trả giá bằng lạm phát giá tiềm ẩn và tác động đến giá tài sản, nhưng trong trường hợp này, nó sẽ không gây ra siêu lạm phát.

Đồng đô la phải đối mặt với những vấn đề lớn trong dài hạn. Nhưng không có gì cho thấy những vấn đề thảm khốc trong ngắn hạn trừ khi chúng ta trở nên chia rẽ về mặt xã hội và chính trị (điều này không liên quan đến dữ liệu và do đó nằm ngoài phạm vi của bài viết này).

Sau đây là một số thông tin cơ bản. Trong thập kỷ qua, nguồn cung tiền rộng của Hoa Kỳ đã tăng 82%. Trong cùng kỳ, nguồn cung tiền rộng của Ai Cập đã tăng 638%. Đồng bảng Ai Cập cũng vượt trội hơn đồng đô la khoảng 8 lần; mười năm trước, đồng đô la chỉ có giá trị dưới 8 bảng Ai Cập, trong khi ngày nay nó chỉ hơn 50 bảng Ai Cập. Người Ai Cập đã phải đối mặt với lạm phát giá cả hai chữ số trong hầu hết thập kỷ này.

Tôi sống ở Ai Cập một phần của mỗi năm. Cuộc sống ở đó không dễ dàng. Họ thường xuyên phải chịu cảnh thiếu hụt năng lượng và trì trệ kinh tế. Nhưng cuộc sống vẫn tiếp diễn. Ngay cả mức phá giá tiền tệ đó cũng không đủ để đẩy họ vào cuộc khủng hoảng thực sự, đặc biệt là khi có một tổ chức như IMF đang hoạt động, nơi họ về cơ bản đang mắc kẹt trên con đường tăng nợ và phá giá tiền tệ.

Hãy tưởng tượng xem cần bao nhiêu để đưa đồng đô la vào tình huống đó, chưa nói đến tệ hơn, khi mà nhu cầu về đồng đô la không linh hoạt như thế nào. Khi mọi người nghĩ rằng đồng đô la sắp sụp đổ, tôi thường cho rằng họ chưa đi nhiều và chưa nghiên cứu các loại tiền tệ khác. Mọi thứ có lẽ tệ hơn nhiều so với mọi người nghĩ, nhưng vẫn có thể hoạt động một phần.

Nhiều dữ liệu hơn cho thấy trong thập kỷ qua, nguồn cung tiền rộng của Trung Quốc đã tăng 145%, Brazil là 131% và Ấn Độ là 183%.

Nói cách khác, đồng đô la không chuyển trực tiếp từ một loại tiền tệ của thị trường phát triển sang một loại tiền tệ đang sụp đổ. Nó phải trải qua "hội chứng thị trường đang phát triển" trên đường đi. Nhu cầu đô la của nước ngoài có khả năng sẽ yếu đi theo thời gian. Việc thâm hụt ngân sách liên tục và Cục Dự trữ Liên bang ngày càng được kiểm soát có thể dẫn đến sự tăng tốc dần dần trong tăng trưởng cung tiền và sự đàn áp tài chính. Thâm hụt thương mại mang tính cấu trúc của chúng ta khiến chúng ta dễ bị tổn thương về tiền tệ mà các quốc gia có thặng dư thương mại mang tính cấu trúc không có. Nhưng chúng ta bắt đầu như một thị trường phát triển với các hiệu ứng mạng lưới toàn cầu ăn sâu bám rễ, và khi mọi thứ trở nên tồi tệ hơn, tiền tệ của chúng ta có thể giống với nhiều loại tiền tệ của các thị trường đang phát triển. Trong một thời gian khá dài, nó có thể sẽ giống với đồng tiền Brazil, sau đó là đồng tiền Ai Cập, rồi đến đồng tiền Thổ Nhĩ Kỳ. Nó sẽ không nhảy từ đồng đô la sang đồng bolivar của Venezuela trong một năm hoặc thậm chí là năm năm, trừ khi có điều gì đó như một cuộc tấn công hạt nhân hoặc nội chiến xảy ra.

Tóm lại, tình hình nợ và thâm hụt gia tăng của Hoa Kỳ thực sự đang gây ra những hậu quả ngày càng thực tế, cả trong hiện tại và tương lai. Nó không hề đáng kể như phe "mọi thứ đều ổn" tuyên bố, cũng không phải là một thảm họa sắp xảy ra như phe giật gân tuyên bố. Nó có thể là một vấn đề gai góc sẽ ám ảnh chúng ta như một yếu tố nền tảng trong một thời gian khá dài, và các nhà đầu tư và nhà kinh tế phải cân nhắc điều này nếu họ muốn đưa ra những đánh giá chính xác.

Anais

Anais