Văn bản gốc; https://newsletter.banklesshq.com/p/ which-defi-protocols-are-profitable

Bởi Ben Giove, Nhà phân tích, Bankless

Một chủ đề xác định của thị trường gấu năm 2022 là sự tập trung ngày càng tăng vào các nguyên tắc cơ bản trong tất cả các lĩnh vực của tiền điện tử, đặc biệt là DeFi.

Thói quen chi tiêu liều lĩnh và thiếu các mô hình kinh doanh bền vững đã trở thành tiêu điểm khi giá cả giảm. Mặc dù nhiều giao thức DeFi blue-chip đã được ca ngợi về khả năng tạo doanh thu, nhưng người ta ít chú ý đến việc liệu chúng có thực sự sinh lãi hay không.

Chúng ta hãy xem khả năng sinh lời của sáu giao thức blue-chip dẫn đầu thị trường Uniswap, Aave, Compound, Maker, Maple và Lido trong sáu tháng qua và đi sâu vào các hàm ý rộng hơn.

Xác định khả năng sinh lời

Trước khi bắt đầu phân tích của chúng tôi, điều quan trọng là phải xác định ý nghĩa của việc mang lại lợi nhuận cho một giao thức mà hiện tại vẫn chưa có sự đồng thuận rõ ràng.

Mặc dù tất cả các giao thức DeFi đều tạo ra doanh thu để đền bù cho những người tham gia (chẳng hạn như người cho vay hoặc nhà cung cấp thanh khoản) đối với rủi ro mà họ gặp phải, nhưng không phải tất cả các giao thức đều thu được một số giá trị cho bản thân.

Hơn nữa, các chi phí chính để tạo ra doanh thu như vậy thường hiếm khi được thảo luận. Giống như nhiều doanh nghiệp, giao thức "tốn tiền để kiếm tiền". Họ có chi phí để chi tiêu và bất kể ngành nào, chi phí lớn nhất và phổ biến nhất là phát hành mã thông báo.

Mã thông báo là một công cụ rất mạnh có thể được sử dụng để khuyến khích tất cả các loại hành vi và được sử dụng phổ biến nhất trong DeFi để khuyến khích sử dụng dưới hình thức khai thác thanh khoản.

Với những khái niệm này, trong phân tích của mình, chúng tôi sẽ sử dụng định nghĩa về lợi nhuận được nêu trong bài viết Nói về Fight Club "So sánh khả năng sinh lời của DEX".

Trong đó, các tác giả định nghĩa lợi nhuận (thu nhập ròng) là:

Thu nhập ròng = Thu nhập thỏa thuận - Số tiền được phát hành

Mặc dù các tác giả đề cập đến doanh thu giao thức trong bối cảnh phí được tính cho chủ sở hữu mã thông báo, nhưng chúng tôi sẽ mở rộng định nghĩa này để bao gồm tất cả doanh thu DAO, cho dù chúng được chuyển đến chủ sở hữu mã thông báo, tích lũy vào kho bạc hay cho bất kỳ mục đích nào khác.

Phát hành đề cập đến các mã thông báo được phân phối cho những người tham gia trong giao thức, chẳng hạn như thông qua các chương trình giới thiệu hoặc khai thác thanh khoản. Định nghĩa này không bao gồm mở khóa nhóm hoặc nhà đầu tư.

Mặc dù nó không bao gồm tất cả các chi phí hoạt động, chẳng hạn như bồi thường, nhưng nó cung cấp một dấu hiệu tốt về khả năng sinh lời của giao thức cho một hoạt động DAO nhất định.

lợi nhuận

Ngoài việc tập trung vào thu nhập ròng, chúng ta cũng sẽ thảo luận về lợi nhuận. Khả năng sinh lời là một số liệu có giá trị cho phép chúng tôi hiểu mức độ hiệu quả của mỗi giao thức nắm bắt một phần tổng doanh thu mà nó tạo ra và sẽ cho phép so sánh nhiều sắc thái hơn về khả năng sinh lời.

Hai tỷ lệ chúng tôi sẽ sử dụng là "biên lợi giao thức" và "biên lợi nhuận".

Ký quỹ giao thức là thước đo tỷ lệ chuyển đổi của giao thức hoặc tỷ lệ phần trăm của tổng doanh thu được tạo sẽ thuộc về DAO. Nó được tính bằng cách chia doanh thu thỏa thuận cho tổng doanh thu.

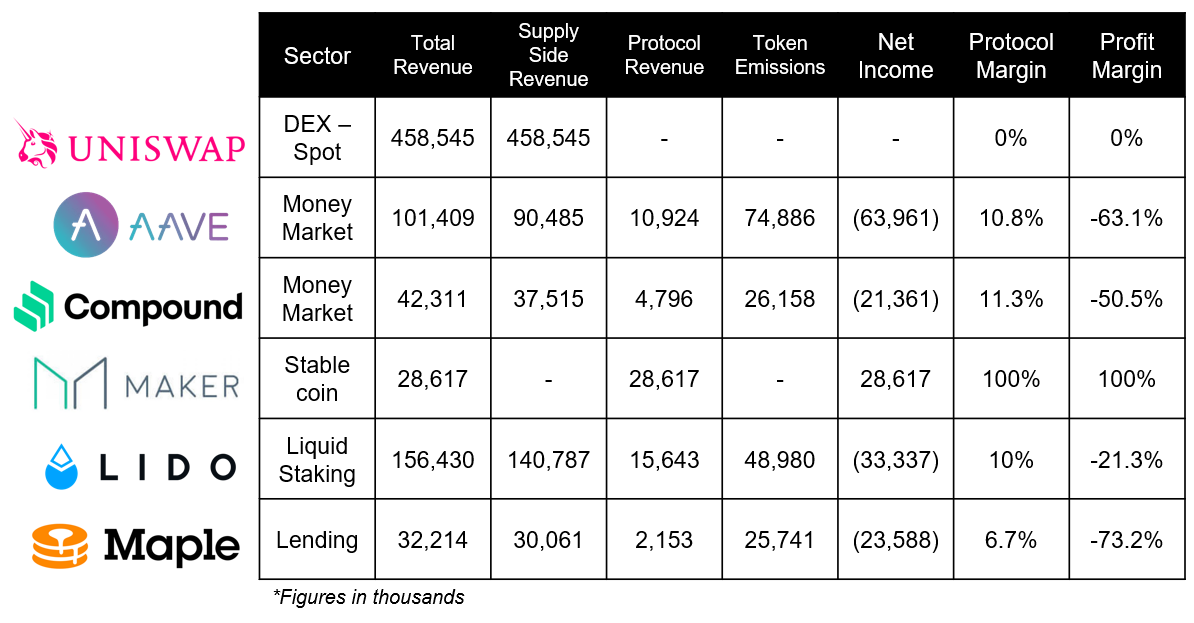

bảng kết quả

thỏa thuận lợi nhuận

nhà sản xuất

Maker kiếm thu nhập bằng cách tính lãi suất của người vay (được gọi là phí ổn định) và bằng cách cắt giảm thanh lý giao thức.

Trong khoảng thời gian sáu tháng, giao thức đã tạo ra tổng doanh thu 28,61 triệu đô la, tất cả đều thuộc về DAO. Vì Maker không có bản phát hành mã thông báo nào nên tỷ suất lợi nhuận và giao thức của nó là 100%. Tuy nhiên, điều đáng nói là Maker là một trong những DAO cung cấp thông tin chi tiết về chi phí hoạt động của nó, mặc dù giao thức đã quản lý để duy trì lợi nhuận trong giai đoạn này.

thỏa thuận không có lợi

Aave

Aave tạo doanh thu bằng cách cắt giảm tiền lãi trả cho người cho vay trên nền tảng.

Trong sáu tháng qua, tổng doanh thu của Aave là 101,41 triệu đô la, trong đó 90,48 triệu đô la được trả cho người cho vay (doanh thu từ phía cung) và 10,92 triệu đô la được trả cho các giao thức. Điều này mang lại cho họ lợi suất thỏa thuận là 10,8%.

Tuy nhiên, Aave đã trả 74,89 triệu đô la tiền thưởng khi phát hành mã thông báo trong giai đoạn này, tiêu tốn của giao thức 63,96 triệu đô la.

hợp chất

Hợp chất tạo ra doanh thu bằng cách cắt giảm tiền lãi trả cho người cho vay (mặc dù điều này hiện được sử dụng làm bộ đệm đối với dự trữ của giao thức).

Hợp chất đã tạo ra doanh thu 42,31 triệu đô la, trong đó 4,8 triệu đô la thuộc sở hữu của giao thức. Điều này mang lại cho họ tỷ lệ thỏa thuận là 11,3%, cao hơn 0,5% so với đối thủ cạnh tranh chính của Aave.

Mặc dù tỷ suất lợi nhuận cao hơn, Compound vẫn lỗ 21,36 triệu đô la trong sáu tháng (mặc dù ít hơn Aave).

Maple Finance

Maple tạo doanh thu từ phí ban đầu thu được từ các khoản vay do đại diện nhóm phát hành, các thực thể quản lý nhóm trên nền tảng. Hiện tại, phí là 0,99%, với 0,66% được phân bổ cho giao thức (được phân chia giữa kho bạc DAO và những người đặt cược xMPL) và 0,33% còn lại được phân bổ cho các đại diện nhóm.

Maple đã tạo ra 2,15 triệu đô la doanh thu giao thức trong sáu tháng qua, trong khi trả 25,74 triệu đô la tiền khuyến khích MPL để khuyến khích tiền gửi vào các nhóm khác nhau, khiến họ tiêu tốn 23,58 triệu đô la trong khoảng thời gian đó.

Tài chính Lido

Lido kiếm tiền bằng cách lấy 10% phần thưởng đặt cược mà người xác thực kiếm được trên Beacon Chain.

Về vấn đề này, Lido đã tạo ra 15,64 triệu đô la doanh thu giao thức trong khi mở khóa 48,98 triệu đô la LDO bằng cách khuyến khích thanh khoản trên các sàn giao dịch như Curve và Balancer cũng như thông qua các chương trình giới thiệu giao thức và cô dâu Voitum.

Điều đó có nghĩa là Lido đã lỗ 33,34 triệu USD trong khoảng thời gian này.

thỏa thuận có khả năng sinh lời

Uniswap

Uniswap đã tạo ra doanh thu 458,5 triệu đô la cho các nhà cung cấp thanh khoản trong sáu tháng qua. Tuy nhiên, không điều nào trong số này được đưa vào giao thức, vì Uniswap vẫn chưa bật "công tắc tính phí", nơi DAO có thể kiếm được 10-25% phí LP cho các nhóm mở nó.

Không rõ tác động của việc chuyển đổi phí đối với tính thanh khoản của Uniswap, vì việc cắt giảm phí cho các nhà cung cấp thanh khoản có thể khiến họ chuyển sang các nền tảng khác. Điều này có thể làm trầm trọng thêm việc thực hiện giao dịch, làm giảm khối lượng giao dịch trong ngành DEX có tính cạnh tranh cao.

Ưu điểm của Uniswap là nó không có bản phát hành nào trong 6 tháng qua, vì vậy nếu họ chọn bật công tắc phí, thì giao thức này có khả năng sinh lãi cao.

điểm chính

Như chúng ta có thể thấy, MakerDAO là giao thức duy nhất trong số sáu giao thức có lợi nhuận theo định nghĩa của chúng tôi.

Một mặt, điều này là dễ hiểu. Phần lớn các công ty khởi nghiệp ở giai đoạn đầu — và các giao thức DeFi tất nhiên là có vấn đề — đều không có lãi.

Trên thực tế, các giao thức được liệt kê ở trên và nhiều giao thức khác chỉ đơn giản tuân theo mô hình hoạt động của Web2 mà không thúc đẩy tăng trưởng, một chiến lược đã được chứng minh là rất thành công đối với nhiều công ty khởi nghiệp và tập đoàn khác nhau.

Tuy nhiên, việc phát hành token tất nhiên là một chiến lược không bền vững. Tiền không phải là vô hạn và các kế hoạch khai thác lợi nhuận có tính phản xạ cao, mất đi tiềm năng và hiệu quả của chúng khi chúng tồn tại lâu hơn do áp lực bán liên tục mà chúng gây ra đối với các mã thông báo được phát hành. Ngoài ra, do kho bạc DAO thường được mệnh giá bằng mã thông báo gốc của giao thức, áp lực bán của các dịch vụ mã thông báo thường cướp đi khả năng tự vốn hóa của giao thức.

Có lẽ điều đáng lo ngại hơn cả việc thiếu khả năng sinh lời của các giao dịch blue-chip này là tỷ suất lợi nhuận mỏng của chúng.

Ví dụ: những người cho vay như Aave, Compound và Maple có tỷ suất lợi nhuận giao thức lần lượt chỉ là 10,8%, 11,3% và 6,7%, nghĩa là họ chỉ nhận được một phần nhỏ trong tổng doanh thu do nền tảng của họ tạo ra. Lido chiếm 89,9% thị phần trong không gian đặt cược thanh khoản với biên độ giao thức chỉ là 10%.

Do động lực cạnh tranh khốc liệt trong DeFi, các giao thức này khó có thể tăng đáng kể lợi nhuận của chúng hoặc chúng sẽ tự đặt mình vào nguy cơ mất thị phần vào tay các đối thủ cạnh tranh hoặc bị phân nhánh.

Để làm cho các giao thức này có lợi nhuận, giải pháp thực sự có thể là suy nghĩ vượt trội và tạo ra các luồng doanh thu có tỷ suất lợi nhuận cao hơn.

Mặc dù điều này chắc chắn là một thách thức, nhưng chúng tôi đã thấy những dấu hiệu sớm nhất của các DAO thực hiện điều này, chẳng hạn như Aave tung ra GHO stablecoin của họ, loại tiền này sẽ có mô hình kinh doanh tương tự như Maker (với tỷ suất lợi nhuận cao hơn và không phải dựa vào các ưu đãi mã thông báo) .

Weatherly

Weatherly