Cuộc tư vấn tài sản tiền điện tử thứ hai củaỦy ban giám sát ngân hàng Basel đóng cửa vào cuối tháng 9 và nó đã xuất bảnphản hồi nhận được . Một trong những quy tắc được đề xuất giới hạn số tiền tiếp xúc với tiền điện tử của ngân hàng ở mức 1% vốn ngân hàng cấp 1. Một số phản hồi kết luận rằng điều đó có nghĩa là hầu hết các ngân hàng lớn nhất thế giới có thể có khoản đầu tư tổng cộng 20 tỷ đô la vào tài sản tiền điện tử.

Bốn quy tắc Basel được đề xuất hạn chế nhất

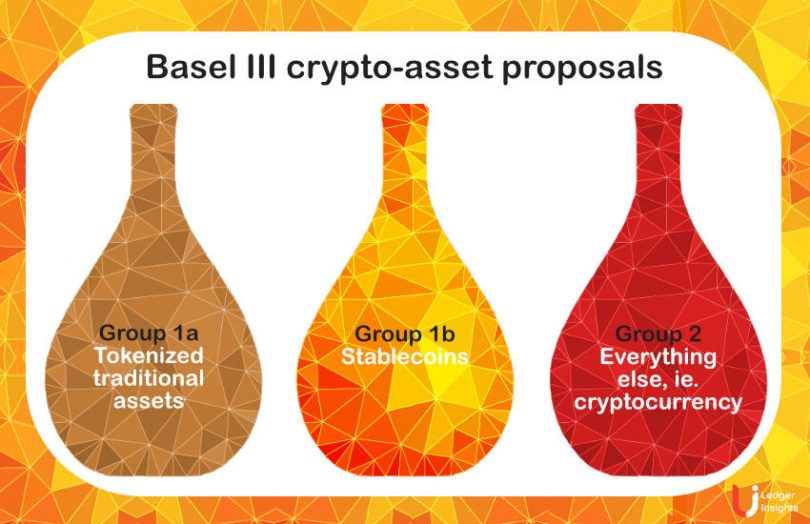

Có rất nhiều chi tiết trongđề xuất quy tắc Basel , nhưng bốn vấn đề quan trọng nhất là:

- Rủi ro về tiền điện tử yêu cầu một đồng đô la dành riêng cho vốn cấp 1 của các ngân hàng

- Tổng số tiền điện tử bị giới hạn ở mức 1% vốn cấp 1

- Việc sử dụng DLT cho tài sản truyền thống thu hút phụ phí 2,5%

- Lưu ký tiền điện tử cũng có yêu cầu về vốn đối với đô la.

Trước đây chúng tôi đã tóm tắt phản hồi chung từhiệp hội thương mại lớn .

Giới hạn tiếp xúc tiền điện tử

Vốn cấp 1 kết hợp của 21 trong số 30 ngân hàng quan trọng có hệ thống toàn cầu (G-SIB) – không bao gồm 9 ngân hàng ở Trung Quốc, Nhật Bản và Thụy Sĩ – có tổng trị giá 2 nghìn tỷ đô la, hạn chế mức độ tiếp xúc với tài sản tiền điện tử Nhóm 2 (tiền điện tử) kết hợp của họ ở mức 20 tỷ đô la. Thị trường tiền điện tử hiện có giá trị hơn 950 tỷ đô la. Vì vậy, cùng nhau, các ngân hàng có thể có rủi ro tối đa là2% cho toàn bộ thị trường tiền điện tử .

CME đã thực hiện một phép tính tương tự, kết luận rằng tất cả các công ty thành viên ngân hàng thanh toán bù trừ CME của họ có thể có tổng mức đầu tư là 20 tỷ đô la.

Tài sản tiền điện tử nhóm 2 có trọng số rủi ro 1250%, có nghĩa là các ngân hàng phải dành một đô la vốn cho mỗi đô la tiếp xúc với tiền điện tử. Mặc dù một số phòng ngừa rủi ro hiện đã được tính đến (lên tới 65%), trong trường hợp không có giới hạn, điều này sẽ không khuyến khích các rủi ro của ngân hàng.

Societe Generale nhận thấy rằng điều này “có nguy cơ củng cố quyền kiểm soát các thị trường này cho những người chơi phi ngân hàng thông qua các yêu cầu quá nặng nề.”

Liên đoàn các Sở giao dịch Thế giới và Deutsche Börse cũng có quan điểm tương tự. Deutsche Börse viết: “Phương pháp được đề xuất chưa có tiền lệ trong quy định thị trường tài chính khi so sánh nó với các loại tài sản dễ biến động hơn về mặt kinh tế và khó dự đoán hơn (chẳng hạn như các công cụ tài chính phức tạp khác). “Giới hạn tiếp xúc đối với các loại tài sản cá nhân đối với các ngân hàng theo hiểu biết tốt nhất của chúng tôi thậm chí còn chưa được đề xuất trong cuộc khủng hoảng tài chính toàn cầu năm 2008.”

Một số sàn giao dịch tiền điện tử lớn cũng đưa ra phản hồi và họ cũng phản đối mức trần, mặc dù các ngân hàng có khả năng cạnh tranh. Việc áp dụng thể chế được nhiều người coi là một con đường quan trọng để tài sản tiền điện tử trở thành xu hướng chủ đạo.

Cùng hoạt động, cùng rủi ro, cùng cách điều trị?

Nhiều như giới hạn Cấp 1 đối với tiền điện tử đã được dự kiến trên toàn cầu, nên phần bổ sung rủi ro cơ sở hạ tầng 2,5% cho tài sản Nhóm 1, bao gồm các tài sản truyền thống được mã hóa và các loại tiền ổn định cực kỳ bảo thủ.

BNP Paribas viết: “Điều này mâu thuẫn với nguyên tắc chung ‘cùng hoạt động, cùng rủi ro, cùng cách đối xử’, được BCBS thừa nhận, đặc biệt đối với các tài sản thuộc nhóm 1a (tài sản truyền thống được mã hóa).

Societe Generale mô tả nó là “quá bảo thủ và thiếu sự biện minh dựa trên bằng chứng. Việc sử dụng DLT có thể làm giảm mức độ rủi ro hoạt động trong các tổ chức.”

Nói về khoản phụ phí 2,5% đối với việc mã hóa tài sản thông thường, Ủy ban Công nghiệp Ngân hàng Đức đã viết, “có nguy cơ hoạt động này có thể chuyển từ lĩnh vực tài chính được quản lý sang các lĩnh vực ít được quản lý hoặc hoàn toàn không được kiểm soát. Điều này không thể được dự định bởi Ủy ban Basel.

CME viết, bổ sung 2,5% “đặt tiền lệ cho việc áp dụng các hình phạt tử hình đối với việc giới thiệu các công nghệ mới,” và mô tả nó như một loại thuế. “Mục đích đã nêu của FSB, Tổ chức Ủy ban Chứng khoán Quốc tế (IOSCO) và BCBS là đạt được một cách tiếp cận trung lập về công nghệ đối với quy định về tiền điện tử.”

Deutsche Börse cũng chỉ ra sự thiếu trung lập về công nghệ liên quan đến việc cơ sở hạ tầng chuỗi khối được phép hay không được phép, bởi vì các quy tắc Basel rất ủng hộ DLT được phép.

Gánh nặng bổ sung đối với các hoạt động đã được quy định

Các loại tổ chức được quản lý khác nhau phàn nàn rằng họ đã tuân theo quy định thận trọng và do đó không nên áp đặt thêm gánh nặng.

Ví dụ: cả CME và CBOE đều tuyên bố rằng các công cụ phái sinh được thanh toán tập trung nên được loại trừ khỏi 1% giới hạn rủi ro vốn cấp 1.

Fnality, cơ sở hạ tầng thanh toán dựa trên DLT, tin rằng không nên áp dụng addon 2,5% DLT cho các tài sản thông thường được mã hóa vì nó đã tuân thủ Nguyên tắc của Cơ sở hạ tầng thị trường tài chính.

Liên đoàn các sàn giao dịch thế giới đã yêu cầu các tài sản tiền điện tử được giao dịch trên các sàn giao dịch được quy định phải được đối xử giống như các đối tác truyền thống của họ. Điều này đặc biệt liên quan đến addon 2,5% DLT, “đặc biệt khi DLT được quản lý bởi một sàn giao dịch/CCP được ủy quyền, điều này phải và đã tính đến những rủi ro như vậy.”

Lưu ký tiền điện tử trên bảng cân đối kế toán

Vào tháng Tư, cácSEC áp đặt một quy tắc kế toán mới , yêu cầu người giám sát tài sản tiền điện tử đưa tài sản mà họ lưu ký vào bảng cân đối kế toán của họ. Thông thường tài sản thuộc sở hữu của khách hàng của ngân hàng không chạm vào bảng cân đối kế toán. Quy tắc có nghĩa là đối với mỗi đô la tiền điện tử được lưu ký, một ngân hàng phải dành một đô la vốn, đó làkhông phải là một mô hình kinh doanh khả thi . State Street đã mô tảcai trị như 'điên rồ' . Những người giám sát chính đều phản đối quy tắc này.

Ví dụ: vào cuối tháng 6 năm 2022, BNY Mellon, tổ chức giám sát thông thường lớn nhất thế giới, có tài sản được lưu ký trị giá 43 nghìn tỷ đô la với 21,8 tỷ đô la vốn cấp 1.

Do đó, một quy tắc như vậy về cơ bản ngăn chặn những người giám sát thông thường tham gia vào việc lưu ký tiền điện tử vượt quá quy mô nhỏ.

Đề xuất Basel đầu tiên không tính đến tài sản lưu ký. Nhưng đề xuất thứ hai được công bố vào tháng 6 đã tuyên bố rằng việc phơi nhiễm tài sản tiền điện tử cũng áp dụng cho “các hoạt động, chẳng hạn như dịch vụ lưu ký phi tín dụng, chỉ có thể làm phát sinh rủi ro hoạt động.”

Hiệp hội Giám sát Toàn cầu đã viết, “Các thành viên của chúng tôi không tin rằng việc Ủy ban sử dụng Tham vấn lần thứ hai để xác định lại cách hiểu hiện tại về thuật ngữ 'tiếp xúc' bao gồm các tài sản bị tạm giữ là phù hợp." Hiệp hội Ngân hàng Hoa Kỳ đồng tình.

Ba trong số những người giám sát thông thường lớn nhất thế giới, BNY Mellon, State Street và Northern Trust, đã viết một lá thư tổng hợp phản đối điều này, cũng như bổ sung 2,5% DLT cho tài sản thông thường và giới hạn 1% Cấp 1.

Stablecoin và rủi ro cơ bản

Đã có khá nhiều phản hồi về stablecoin.

Đọc đề xuất của chúng tôi là tiền gửi ngân hàng được mã hóa được coi là tài sản truyền thống Nhóm 1a trái ngược với 1b stablecoin. Công ty phát hành Stablecoin Circle dường như cũng nghĩ như vậy, nhưng BNP Paribas đã yêu cầu làm rõ.

Các quy tắc Basel được đề xuất bao gồm một số thử nghiệm khá nặng nề đối với stablecoin, do đó, không có khả năng bất kỳ stablecoin hiện tại nào sẽ được coi là Nhóm 1. Nếu không đạt được điều đó, chúng sẽ trở thành Nhóm 2 với trọng số rủi ro 1250% hoặc yêu cầu vốn bằng đô la.

Thử nghiệm đầu tiên liên quan đến khả năng người dùng đổi một stablecoin và thử nghiệm thứ hai là rủi ro cơ bản. Điều đó xem xét tần suất một stablecoin bị mất chốt gần đây khi sử dụng 20 điểm cơ bản thận trọng.

Do các ngân hàng đã được quản lý một cách thận trọng, BNP Paribas tin rằng những thử nghiệm này không nên áp dụng cho các stablecoin do ngân hàng phát hành. Các đề xuất của Basel đã nêu rõ rằng để đủ điều kiện là Nhóm 1b, một stablecoin phải có một người giám sát áp đặt các yêu cầu về vốn và thanh khoản thận trọng. Các đề xuất nêu rõ rằng Ủy ban Basel đang xem xét thay thế hai bài kiểm tra bằng yêu cầu giám sát này.

FTX US đã đưa ra quan điểm hợp lý rằng nếu một stablecoin vượt qua bài kiểm tra quy đổi, thì bài kiểm tra cơ bản là không liên quan vì người dùng có thể đổi lại stablecoin nếu chốt bị mất. Thử nghiệm rủi ro mua lại có nghĩa là hoạt động ngay cả trong tình huống khủng hoảng. Tuy nhiên, các cơ quan quản lý có thể sẽ lập luận rằng họ đang cố tình thận trọng.

Nhà phát hành Stablecoin Circle lập luận rằng stablecoin của họ được hỗ trợ hoàn toàn bằng tiền mặt và các khoản tương đương tiền mặt và do đó “có các khoản dự trữ an toàn hơn so với các khoản tiền gửi được mã hóa, mà BCBS phân loại là Nhóm 1a”. Nó muốn thấy các stablecoin được hỗ trợ an toàn được đối xử giống như các khoản tiền gửi được mã hóa.

Nhìn chung, phản hồi ít nhiều nhất quán trong việc yêu cầu các quy tắc thoải mái hơn. Vòng đề xuất thứ hai về một số mặt phù hợp hơn nhưng hạn chế hơn đáng kể ở các khía cạnh quan trọng khác.

Ngay trước khi vòng tham vấn thứ hai bắt đầu, Chủ tịch Ủy ban Basel Pablo Hernández de Cos,nói , “làm loãng các yêu cầu về vốn của ngân hàng vì lo ngại rằng các hoạt động tài sản tiền điện tử sẽ di chuyển ra ngoài hệ thống ngân hàng được quản lý không phải là một lập luận thuyết phục.”

Weiliang

Weiliang