Etherscan mở rộng tầm nhìn với việc mua lại Solscan.io

Etherscan mua lại Solscan.io, mở rộng các dịch vụ dữ liệu blockchain của mình để bao gồm mạng Solana.

Brian

Brian

Tác giả: Lucas Campbell

Nguồn: Ngân hàng

Các thử nghiệm của DeFi với các thiết kế mã thông báo khác nhau trong hai năm qua đã tích lũy được nhiều kiến thức quý giá về thiết kế mã thông báo. Bài viết này chia mã thông báo thành ba loại sau: mã thông báo quản trị (không có giá trị), mã thông báo sản xuất và mã thông báo ký quỹ biểu quyết. Trong một thị trường giá xuống, token nào sẽ tồn tại đến cùng?

Kinh tế mã thông báo là một lĩnh vực mới nổi.

Toàn ngành đang cùng nhau khám phá thiết kế, phân phối, tiện ích, khung quản trị tốt nhất và mọi thứ khác. Trên thực tế, nó vẫn là một khung vẽ trống.

Khi các nhóm mã thông báo đã thử nghiệm trong nhiều năm, chúng tôi đã thấy một số mô hình mã thông báo khác nhau xuất hiện như một tiêu chuẩn.

Vào Mùa hè DeFi, chúng tôi đã chứng kiến sự gia tăng của các mã thông báo quản trị vô giá trị như UNI và COMP.

Ngoài ra còn có các mã thông báo dòng tiền như MKR và SNX đã trở thành mặt hàng chủ lực trong nhiều năm.

Gần đây, chúng tôi đã chứng kiến các mã thông báo ký quỹ bỏ phiếu (veTokens) đạt được sức hút giữa các dự án hàng đầu trong ngành.

Cái nào tốt nhất?

Trước tiên, hãy bắt đầu với tổng quan về các mô hình mã thông báo khác nhau và thiết kế của chúng.

Sau đó, chúng tôi sẽ đánh giá chỉ số hiệu suất giá của các mã thông báo này để xem liệu có người chiến thắng nhất quán hay không.

Như đã đề cập trước đó, chúng tôi thấy ba loại mô hình mã thông báo chính:

1. Token quản trị

2. Mã thông báo hiệu quả (đặt cược/dòng tiền)

3. Mã thông báo ký quỹ bỏ phiếu (veToken)

mã thông báo quản trị

Ví dụ: UNI, COMP, ENS

Trong một thời gian, mã thông báo quản trị là tiêu chuẩn trong DeFi. Mã thông báo quản trị, được phổ biến bởi Compound và Uniswap vào năm 2020, đúng như tên gọi của chúng — quyền quản trị đối với giao thức.

Điểm đặc biệt của những mã thông báo như vậy là chúng không có giá trị và không có quyền kinh tế. Một mã thông báo bằng một phiếu bầu, không có gì hơn.

Từ quan điểm này, mã thông báo quản trị đã nhận được rất nhiều lời chỉ trích từ cộng đồng.

Không có dòng tiền! Giá trị của điều này là gì?

Đây là một lời chỉ trích công bằng. Các token quản trị nổi bật như UNI và COMP không nhận được bất kỳ khoản cổ tức nào từ các hoạt động kinh doanh của giao thức (giao dịch trên Uniswap và cho vay trên Compound). Điều này chủ yếu là vì lý do pháp lý. Ở một mức độ lớn, mã thông báo quản trị giúp giảm thiểu rủi ro pháp lý do thiếu quyền đối với dòng tiền.

Tuy nhiên, mã thông báo quản trị có thể gây ảnh hưởng đến giao thức và rõ ràng có một số giá trị. Thật khó để định giá, nhưng nó tồn tại.

Ngoài ra còn có một giả định phổ biến rằng các mã thông báo này cuối cùng sẽ bỏ phiếu cho các quyền kinh tế của giao thức trong tương lai - Uniswap hiện đang nghiên cứu vấn đề này. Giao thức hiện đang thảo luận về việc có nên bật công tắc phí để thu một phần lợi nhuận từ các nhà cung cấp thanh khoản hay không.

Mặc dù lợi nhuận từ việc chuyển đổi phí sẽ không tích lũy trực tiếp vào mã thông báo UNI (nó được chuyển đến kho bạc DAO), nhưng đó là dấu hiệu ban đầu cho thấy lý thuyết này sẽ hoạt động trong dài hạn. Tất cả những gì nó cần là một đề xuất.

Mặc dù những người phản đối sẽ lập luận rằng token quản trị không có chỗ trong danh mục đầu tư, nhưng mức định giá 9 tỷ đô la của Uniswap lại lập luận ngược lại.

Và liệu đó có phải là mô hình mã thông báo hoạt động tốt nhất hay không là một câu hỏi khác mà chúng tôi sẽ trả lời bên dưới.

Staking/Cashflow Tokens

Ví dụ: MKR, SNX, SUSHI

Trong khi một số giao thức đã chọn con đường quản lý mã thông báo vô giá trị, những giao thức khác như MKR, SNX, SUSHI, v.v. đã quyết định cấp quyền kinh tế cho chủ sở hữu mã thông báo.

Tất cả các mã thông báo này đều tạo ra thu nhập từ các hoạt động kinh doanh của giao thức. MakerDAO là một trong những công ty đi tiên phong trong công việc này. Doanh thu giao thức (lãi tích lũy) từ các khoản vay Dai được sử dụng để mua lại và đốt MKR. Quy định này đã có từ nhiều năm nay. Bằng cách nắm giữ MKR, bạn gián tiếp có được quyền đối với dòng tiền thông qua nguồn cung MKR đang giảm dần trên thị trường.

MKR cung cấp khả năng nắm giữ thụ động, trong khi SNX và SUSHI yêu cầu người dùng nắm giữ mã thông báo để có được quyền cổ tức. Cả hai giao thức đều tạo ra phí từ hoạt động giao dịch và phân phối lại chúng cho các bên liên quan trên giao thức. Đối với SNX, ngoài SNX được trao, người dùng cũng có thể kiếm được sUSD (stablecoin gốc của Synthetix) mỗi tuần. Mặt khác, những người đặt cược SUSHI tự động mua SHUSHI trên thị trường thông qua thỏa thuận để kiếm thêm thu nhập.

Lưu ý rằng đối với mã thông báo đặt cược/dòng tiền, chúng ta không nên coi lạm phát cục bộ là một phần của thu nhập. Ví dụ điển hình nhất là Aave. Nó giống như một mã thông báo giả tạo. Mặc dù giao thức cho phép người dùng đặt cược AAVE (stkAAVE), nhưng việc đặt cược không tạo ra bất kỳ dòng tiền ngoại sinh nào từ hoạt động giao thức - nó chỉ là AAVE trong kho bạc DAO.

Mã thông báo ký quỹ bỏ phiếu (veToken)

Ví dụ: CRV, BAL, YFI

Mã thông báo ký quỹ bỏ phiếu, được phổ biến bởi Curve Finance, là một chủ đề nóng trong thiết kế kinh tế mã thông báo ngay bây giờ. Với mô hình này, chủ sở hữu có tùy chọn khóa mã thông báo của họ trong một khoảng thời gian xác định trước (thường từ 1 tuần đến 4 năm).

Bằng cách khóa mã thông báo của họ, người dùng sẽ nhận được veToken dựa trên thời lượng đặt cược (ví dụ: veCRV của CRV). Ví dụ: người dùng đặt cược 1000 CRV trong 1 năm sẽ nhận được 250 veCRV, trong khi nếu họ đặt cược số tiền tương tự trong 4 năm, họ sẽ nhận được 1000 (250 x 4) veCRV.

Chìa khóa ở đây là vetoken thường có phạm vi quyền hạn đặc biệt đối với giao thức. Đối với Curve, chủ sở hữu veCRV có quyền bỏ phiếu về nhóm thanh khoản nào nhận được phần thưởng khai thác thanh khoản CRV, cũng như tăng phần thưởng của họ để cung cấp thanh khoản. Ngoài ra, những người nắm giữ veCRV nhận được cổ tức từ phí giao dịch và hối lộ thông qua giao thức.

Nhìn chung, mô hình veToken sử dụng hai mô hình mã thông báo đã nói ở trên và thêm một số tiện ích bổ sung xung quanh nó, tạo ra một trường hợp rất hấp dẫn.

Để biết mã thông báo nào trong số ba mã thông báo này có thể tồn tại trong thị trường giá xuống, chúng ta cần đi sâu vào hiệu suất lịch sử của các mã thông báo này.

Chúng tôi sẽ lấy một chỉ số có trọng số đồng đều của ba đồng tiền trong mỗi danh mục và sau đó đo lường hiệu suất giá của chúng từ đầu năm đến nay – gần mức cao nhất tương đối của thị trường tiền điện tử.

Từ đó, chúng tôi sẽ có thể đánh giá mô hình mã thông báo nào có khả năng phục hồi giá tốt nhất trong thị trường giá xuống kéo dài. Rõ ràng, có rất nhiều sắc thái đang diễn ra ở đây -- nguyên tắc cơ bản, chất xúc tác, tường thuật, v.v.

Chúng tôi biết rằng năm 2022 không phải là năm tốt nhất cho tiền điện tử. Cả BTC và ETH đều giảm khoảng 50% so với đầu năm.

Vì vậy, do hầu hết các đồng tiền khác đều rủi ro hơn và thị trường tài chính nói chung đang ở trong môi trường không có rủi ro, nên không có gì ngạc nhiên nếu chúng giảm cùng mức hoặc thậm chí nhiều hơn.

Bất chấp điều đó, sẽ rất thú vị khi xem các tài sản này hoạt động như thế nào khi được phân loại theo mô hình mã thông báo.

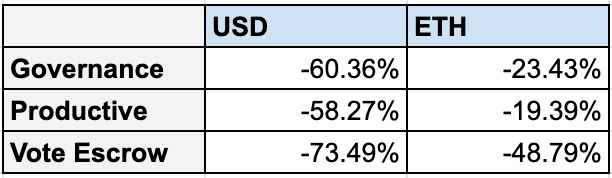

Chúng tôi đã cân bằng 3 mã thông báo trong mỗi danh mục để có được dữ liệu sau.

Mặc dù trực quan đối với nhiều người rằng mã thông báo quản trị sẽ hoạt động kém nhất vì chúng được nhiều người coi là “vô giá trị”, nhưng mã thông báo ký quỹ bỏ phiếu thực sự là loại có hiệu suất trung bình kém nhất trong ba mô hình mã thông báo. Lưu ý rằng hiệu suất này không bao gồm bất kỳ cổ tức nào mà chủ sở hữu nhận được từ phí giao thức, hối lộ và bất kỳ hoạt động tích cực nào khác của dòng tiền.

Bất chấp điều đó, điều này vẫn còn khá ngạc nhiên do tâm lý tích cực của các nhà đầu tư tiền điện tử đối với mô hình mã thông báo. Các mô hình ký quỹ bỏ phiếu đang là một chủ đề nóng trong thế giới thiết kế nền kinh tế mã thông báo ngay bây giờ. Nó có một cơ chế thời gian khóa mạnh mẽ, kiếm được dòng tiền và có quyền quản trị mạnh mẽ (chẳng hạn như khuyến khích thanh khoản trực tiếp).

Thật thú vị, đó không phải là một trong những mã thông báo đánh bại hai mã còn lại. Cả 3 đồng tiền đều hoạt động kém so với USD và ETH. Curve, người tiên phong của mô hình mã thông báo lưu ký bỏ phiếu, đã giảm 71%. Trong khi đó, FXS của Frax giảm 84%. Ngay cả sau khi áp dụng mô hình ký quỹ bỏ phiếu vào tháng 3, BAL đã giảm 61%.

Tại sao?

Một mặt, mã thông báo ký quỹ bỏ phiếu thường có một đợt phát hành mã thông báo lớn. Ví dụ: Curve hiện phân phối hơn 1 triệu CRV mỗi ngày cho các nhà cung cấp thanh khoản của giao thức. Theo Báo cáo nguồn cung lưu thông của CoinGecko, điều này tương đương với lạm phát hơn 100% trong năm tới. Tương tự, Balancer hiện phân phối 145.000 Bals mỗi tuần, với tỷ lệ lạm phát hàng năm trên 21%.

Mặt khác, Frax chỉ sử dụng khoảng 7% nguồn cung cấp mã thông báo của mình để khuyến khích LP. Mặc dù con số đó không quá điên rồ, nhưng hiệu suất kém của Frax phần lớn có thể là do sự sụt giảm sau Terra của thuật toán stablecoin và kết quả là sự thất bại của 4pool.

Lùi lại một bước, trung bình, mã thông báo sản xuất hoạt động tốt nhất. Điều đó phần lớn được thúc đẩy bởi SNX, chỉ giảm 35% kể từ đầu năm. Điều này có thể là do sự tích hợp thành công gần đây của các hoán đổi nguyên tử của giao thức (tức là 1 inch) trên các bộ tổng hợp khác nhau, mã thông báo đã tăng 135% so với mức đáy vào tháng 6.

Ngoài SNX, MKR hoạt động phù hợp với rổ, giảm 57%, trong khi SUSHI giảm mạnh nhất 87% trong thời kỳ hỗn loạn quản trị và vận hành.

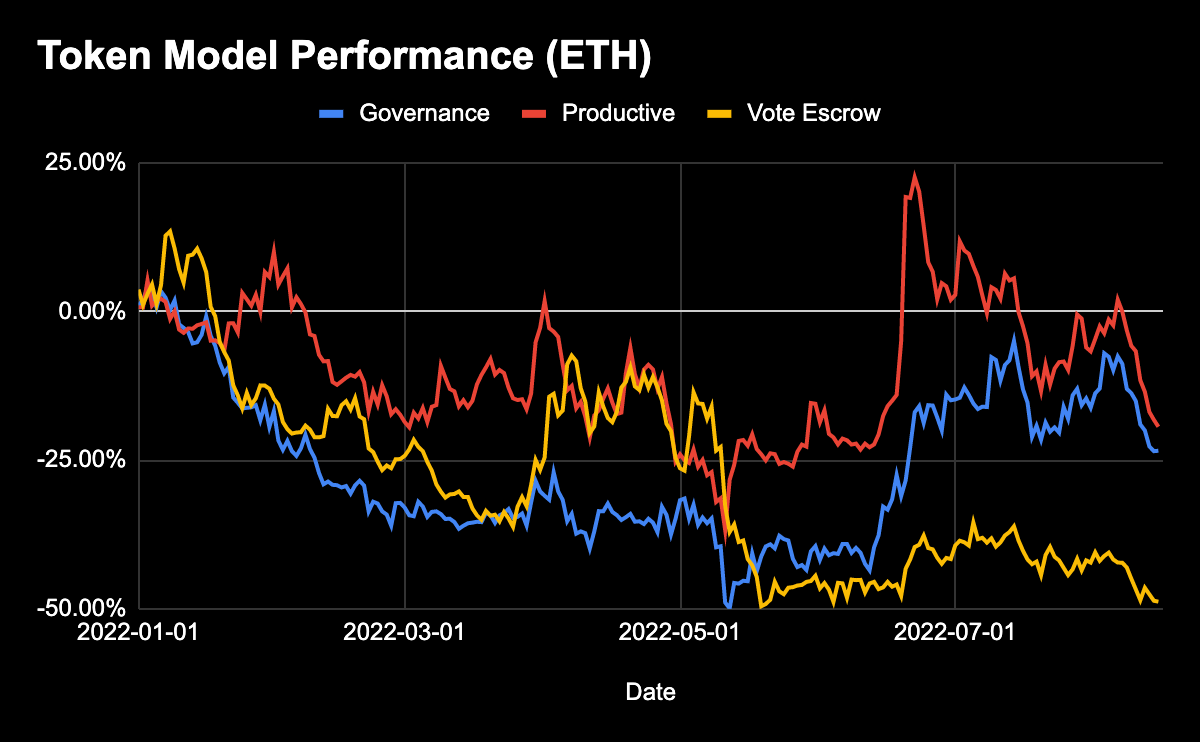

Mặc dù hoạt động kém hơn tính theo USD trong môi trường vĩ mô đầy biến động, nhưng khi xem xét các tài sản này theo ETH - vì chúng tôi luôn muốn vượt trội hơn ETH - điều đó không tệ đến thế.

Trong một thời gian, xung quanh mức đáy thị trường gần đây, mã thông báo sản xuất bằng ETH thực sự đang tăng lên.

Rõ ràng là có rất nhiều sắc thái ở đây. Mô hình mã thông báo bồi đắp giá trị không phải là mục tiêu cuối cùng.

Mỗi giao thức có trình điều khiển độc lập của riêng mình. Cuối cùng, chính những chất xúc tác này, chứ không phải mô hình mã thông báo cơ bản, đang đẩy giá vĩ mô lên cao. Mặc dù khóa thả nổi hoặc cổ tức mang lại lợi ích cho chủ sở hữu mã thông báo, nhưng nó không phải là thuốc chữa bách bệnh.

Không còn nghi ngờ gì nữa, quyền đối với dòng tiền có lợi ích tích cực cho chủ sở hữu mã thông báo và tăng tính hấp dẫn của việc nắm giữ tài sản, đặc biệt là khi giao thức kiếm được các khoản phí có ý nghĩa.

Nhưng trong phân tích cuối cùng, nó vẫn là một câu hỏi về nguyên tắc cơ bản.

Các mô hình mã thông báo này - trừ khi bị gián đoạn nghiêm trọng - chỉ nên thúc đẩy những gì đang diễn ra.

Etherscan mua lại Solscan.io, mở rộng các dịch vụ dữ liệu blockchain của mình để bao gồm mạng Solana.

BrianHoa Kỳ phải đối mặt với một cuộc khủng hoảng nợ quốc gia nghiêm trọng, kéo theo những tác động chính trị và kinh tế.

Kikyo

KikyoIRS đã đưa ra các yêu cầu báo cáo nghiêm ngặt đối với các giao dịch tiền điện tử trị giá trên 10.000 USD của Hoa Kỳ, làm dấy lên mối lo ngại về những thách thức tuân thủ và những hậu quả pháp lý tiềm ẩn.

Alex

AlexQuyết định của UniSat tuân theo bản nâng cấp Ordinals Jubilee và phát hành sách trắng vào ngày 31 tháng 1 đánh dấu một bước quan trọng trong lĩnh vực blockchain, cân bằng sự đổi mới với lợi ích cộng đồng và tính toàn vẹn của giao thức.

BrianAirdrop của ZKFair, bắt nguồn từ sự công bằng và cộng đồng, đánh dấu một thời điểm quan trọng trong DeFi, tận dụng công nghệ Polygon ZK để định hình lại bối cảnh L2.

KikyoStarlink của Elon Musk giới thiệu công nghệ vệ tinh "Direct-to-Cell", cho phép kết nối điện thoại thông minh ở những vùng sâu vùng xa, thu được phản ứng tích cực từ cộng đồng tiền điện tử.

AlexNgười đồng sáng lập Ethereum Vitalik Buterin chuyển 3.300 USDC trong bối cảnh thị trường suy thoái rộng hơn, trong khi triển vọng tương lai của Ethereum vẫn lạc quan một cách thận trọng.

KikyoCó hiệu lực từ ngày 1 tháng 1 năm 2024, các nghĩa vụ báo cáo thuế này nổi lên như một phần của dự luật cơ sở hạ tầng được Tổng thống Hoa Kỳ Joe Biden ký thành luật vào tháng 11 năm 2021.

AlexThị trường tiền điện tử chứng kiến sự hỗn loạn khi Bitcoin và các cổ phiếu liên quan phản ứng với kỳ vọng về việc các cơ quan quản lý sắp chấp thuận các quỹ ETF Bitcoin giao ngay. Giá trị của Bitcoin giảm 5%, cùng với sự sụt giảm của các cổ phiếu lớn liên quan đến tiền điện tử, phản ánh những kỳ vọng và sự không chắc chắn trên thị trường.

Joy

JoyBear LLC và Chief Mountain LLC, các liên doanh trong đó Cipher nắm giữ 49% cổ phần, sẽ mua 16.700 đơn vị máy khai thác Avalon A1466 mới nhất từ trong nước.

Alex