Tuần này, Kho bạc Hoa Kỳ đã phải chịu mức giảm hàng tuần lớn nhất kể từ cuộc khủng hoảng repo năm 2019, với mức độ biến động thậm chí còn vượt quá mức từng thấy trong đại dịch do vi-rút corona vào tháng 3 năm 2020. Điều đáng lo ngại hơn là những biến động mạnh trên thị trường Kho bạc Hoa Kỳ đã khiến các quỹ đầu cơ chênh lệch giá cơ sở có nguy cơ bị thanh lý trên diện rộng. Cảnh này rất giống với tình huống khi cuộc khủng hoảng thanh khoản bùng phát vào tháng 3 năm 2020: Vào thời điểm đó, một số lượng lớn quỹ đầu cơ buộc phải bán các tài sản khác để tăng thanh khoản, gây ra tình trạng đóng băng trên thị trường mua lại và nhiều cơ chế ngắt mạch trên thị trường chứng khoán Hoa Kỳ. Vậy, sự biến động bất thường của nợ công Hoa Kỳ có phải là sự giải tỏa rủi ro từ cuộc chiến thuế quan của Trump hay là sự khởi đầu của một cuộc khủng hoảng lớn?

Theo quan điểm giao dịch,Những biến động hiện tại của trái phiếu kho bạc Hoa Kỳ vẫn nằm trong phạm vi giải phóng rủi ro thông thường. Có ba cơ sở chính:

Thứ nhất, áp lực thanh lý do chênh lệch kỳ hạn mở rộng vẫn chỉ giới hạn trong lĩnh vực chiến lược cơ sở và chưa lan sang các chiến lược hệ thống như theo dõi xu hướng CTA hoặc quỹ ngang giá rủi ro;

Thứ hai, thị trường tiền tệ vẫn ổn định - số dư gần 500 tỷ đô la Mỹ của cơ sở mua lại đảo ngược (RRP) của Cục Dự trữ Liên bang tạo thành một vùng đệm thanh khoản và chênh lệch giữa lãi suất mua lại qua đêm và SOFR tiếp tục ở mức bình thường là dưới 10 điểm cơ bản;

Thứ ba, lợi suất trái phiếu kỳ hạn 10 năm dao động trong khoảng 4,25%-4,5% và vẫn còn biên độ an toàn từ điểm quan trọng 4,8% kích hoạt hoạt động phòng ngừa rủi ro thời hạn của các nhà đầu tư MBS. Dựa trên những hiện tượng này, Cục Dự trữ Liên bang vẫn coi những biến động hiện tại là "hoạt động bình thường của cơ chế tự điều chỉnh của thị trường".

Miễn là không có sự bùng phát của rủi ro hệ thống, thì lợi ích của Bitcoin trong giai đoạn thứ hai của cuộc chiến thương mại gần như là điều chắc chắn.

Đầu tiên, chính sách thuế quan của Trump sẽ làm suy yếu đáng kể vị thế thống lĩnh của đồng đô la trong thanh toán thương mại toàn cầu và đẩy nhanh quá trình chuyển đổi đa dạng của hệ thống thanh toán quốc tế. Khi quá trình phi đô la hóa diễn ra sâu rộng hơn, tỷ lệ thanh toán bằng các loại tiền tệ địa phương như Nhân dân tệ và rúp sẽ tiếp tục tăng, và vàng và Bitcoin sẽ trở thành trụ cột quan trọng cho sự ổn định giá trị. Ví dụ, vào năm 2022, dự trữ ngoại hối của Nga đã bị phương Tây đóng băng. Để giảm bớt áp lực mất giá của đồng rúp, Ngân hàng Trung ương Nga đã thực hiện chính sách mua vàng cố định (5.000 rúp/gam) từ ngày 28 tháng 3 đến ngày 30 tháng 6, không chỉ ổn định thành công tỷ giá hối đoái của đồng rúp mà dự trữ vàng của nước này còn tăng vọt 300 tấn.

Điều đáng chú ý là trong cùng thời kỳ, khối lượng giao dịch bitcoin của Nga đã tăng 17 lần, hình thành nên hệ thống lưu trữ giá trị theo dõi kép "vàng chính thức + bitcoin tư nhân". Khi Hoa Kỳ dần giảm hoặc thậm chí dừng xuất khẩu thâm hụt đô la, cơ cấu mới này có thể trở thành sự bổ sung quan trọng cho quá trình phi đô la hóa.

Thứ hai, chính quyền Trump có thể làm theo mô hình hoạt động của Hiệp định Plaza năm 1985 và sử dụng đòn bẩy thuế quan để buộc các đối tác thương mại lớn chấp nhận thỏa thuận phá giá đồng đô la. Mặc dù chính sách kết hợp 'thuế quan cao + đồng đô la yếu' có thể tăng cường khả năng cạnh tranh của ngành sản xuất Hoa Kỳ nhưng chắc chắn sẽ làm xói mòn cơ sở tín dụng của đồng đô la Mỹ.

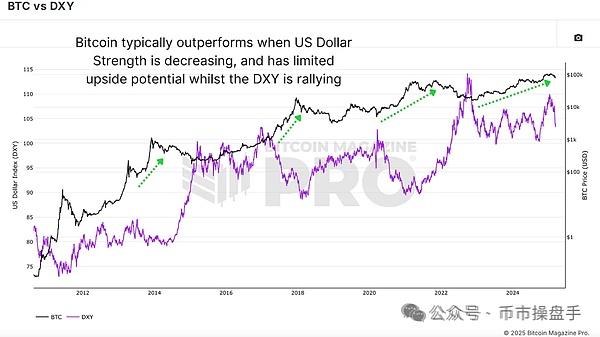

Kinh nghiệm lịch sử cho thấy khi thị trường hình thành kỳ vọng bền vững về việc đồng đô la mất giá, thì các loại tiền tệ mạnh có thuộc tính "siêu chủ quyền" có xu hướng hoạt động vượt trội. Trong giai đoạn từ năm 1985 đến năm 1987 sau khi Hiệp định Plaza được ký kết, đồng đô la Mỹ đã mất giá lần lượt là 50% và 47% so với đồng yên Nhật và đồng mark Đức. Giá vàng tăng từ khoảng 300 đô la Mỹ một ounce lên khoảng 500 đô la Mỹ, tăng khoảng 66%. Quá trình này tạo điều kiện cho việc phân bổ lại tài sản lên tới hàng nghìn tỷ đô la. Trong thập kỷ qua, Bitcoin và chỉ số đô la Mỹ đã cho thấy mối tương quan tiêu cực rõ ràng, do đó Bitcoin có khả năng sẽ mạnh lên trong chu kỳ giảm giá của đồng đô la Mỹ.

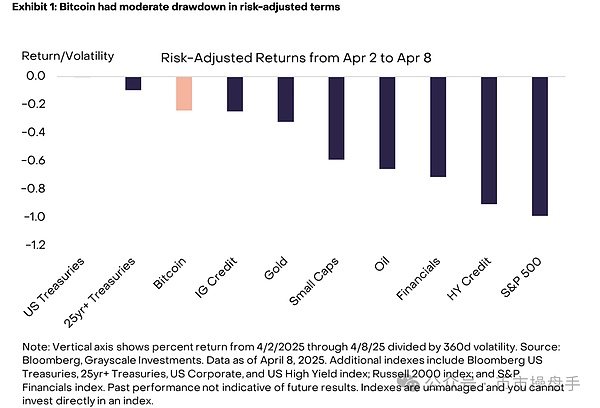

Theo kinh nghiệm lịch sử, các tài sản trú ẩn an toàn chất lượng cao phải đáp ứng hai tiêu chí cốt lõi: mức phí bảo hiểm rủi ro dương đáng kể và biến động giá có thể kiểm soát được. Trong thập kỷ qua, vàng là tài sản duy nhất luôn đáp ứng được hai yêu cầu này, trong khi Bitcoin từ lâu đã bị loại khỏi danh sách tài sản trú ẩn an toàn do tính biến động quá mức trong điều kiện thị trường khắc nghiệt (chẳng hạn như biến động 37% trong một ngày vào tháng 3 năm 2020). Tuy nhiên, nhận thức truyền thống này đang bị thách thức bởi dữ liệu thị trường mới. Trong thời kỳ thị trường hỗn loạn do chính sách thuế quan của Trump, hiệu suất của nhiều loại tài sản đã có những thay đổi quan trọng.

Trong khoảng thời gian từ ngày 2 tháng 4 đến ngày 8 tháng 4, tỷ lệ lợi nhuận điều chỉnh theo rủi ro của Bitcoin là -0,24, không chỉ cao hơn nhiều so với mức -0,98 của S&P mà còn cao hơn mức -0,29 của vàng. Sự thay đổi này cho thấy Bitcoin đang phát triển một đặc tính "khủng hoảng alpha" độc đáo - mặc dù tính biến động tuyệt đối của nó vẫn cao hơn vàng, nhưng hiệu suất tương đối của nó trong các sự kiện rủi ro hệ thống đã bắt đầu vượt trội hơn các tài sản trú ẩn an toàn truyền thống.

Ngoài ra, mặc dù chỉ số VIX tăng vọt lên mức cao nhất trong gần ba năm (60), nhưng biến động ngụ ý trong một tháng của Bitcoin chỉ tăng nhẹ và vẫn còn cách xa mức cao lịch sử. Đồng thời, không có mối tương quan rõ ràng nào giữa giá Bitcoin và mức độ biến động ngụ ý của tùy chọn at-the-money. Điều này cho thấy thị trường nhìn chung tin rằng sự sụt giảm mạnh của cổ phiếu Hoa Kỳ có tác động tiềm tàng hạn chế đến Bitcoin và các nhà đầu tư quyền chọn không lợi dụng sự kiện này để mua vào khi biến động, điều này phá vỡ quan điểm chung của thị trường trong quá khứ rằng Bitcoin là đòn bẩy cho cổ phiếu Hoa Kỳ. Nhìn lại, thời điểm Trump thành lập quỹ dự trữ Bitcoin chiến lược không phải là ngẫu nhiên - đây không chỉ là một kế hoạch hướng tới tương lai để phòng ngừa rủi ro tín dụng của đồng đô la Mỹ mà còn là một động thái chiến lược nhằm duy trì sự thống trị tiền tệ toàn cầu. Tuy nhiên, khi ý đồ chiến lược của Hoa Kỳ dần bị thị trường nhìn thấu, vốn của Hoa Kỳ đã âm thầm tích lũy gần 30% số chip Bitcoin đang lưu hành.

Weiliang

Weiliang