Những người sáng lập dự án Web3 nên đứng lên lên tiếng cho sản phẩm của mình

Ngành công nghiệp Web3 đang phát triển quá nhanh và những thứ mới xuất hiện mỗi ngày. Vì vậy, nhiều suy nghĩ hàng ngày xứng đáng được ghi lại.

JinseFinance

JinseFinance

Mặc dù thị trường hiện tập trung vào hệ sinh thái BTC và Solana, nhưng hệ sinh thái ETH vẫn chưa được biết đến nhiều. Tuy nhiên, khi eigenlayer chính thức lên mạng và tăng lãi suất chuẩn sinh thái ETH, tiền vẫn sẽ quay trở lại hệ sinh thái DeFi. Như người ta vẫn nói, hãy mua khi không có ai quan tâm và phục kích hệ sinh thái Khởi động lại trong tương lai một cách linh hoạt vào thời điểm này là một điều lựa chọn có tỷ lệ cược cao.

Sau khi Ethereum được chuyển sang POS, Lido ETH bị biến dạng được phát hành bằng cách đặt cược các giao thức cơ bản như Rocket Pool mang lại lãi suất không rủi ro 4% thu được từ POS cho hệ sinh thái Ethereum, trong khi EigenLayer tách rời tính bảo mật của các nút đặt cược Ethereum khỏi mạng và cung cấp nó cho nhiều người dùng thông qua mạng POS chiếm lại . Mặc dù nó vẫn chưa được ra mắt chính thức nhưng có thể thấy trước rằng việc tái áp dụng có thể làm tăng thêm lãi suất cơ bản trong hệ sinh thái Ethereum lên 6%-8%. Thêm đòn bẩy lên trên lãi suất cơ bản này, chúng tôi có thể kỳ vọng người dùng sẽ nhận được lợi nhuận dài hạn không rủi ro khoảng 10%. Agilely là giao thức đầu tiên trong số nhiều giao thức LSDFi sử dụng Mã thông báo đặt lại.

Tóm lại, Agilely là một stablecoin Giao thức phát hành $USDA. USDA là một stablecoin chịu lãi toàn chuỗi dựa trên mô hình Thanh khoản. Thông qua nhiều cơ chế đổi mới, nó đảm bảo rằng người dùng có thể kiếm lãi bằng cách giữ nó trong khi đảm bảo rằng USDA luôn được neo ở mức 1 đô la, đảm bảo sự tồn tại đồng thời của các thuộc tính thu nhập và lưu thông.

Sau sự nổi lên của LSD trong năm nay, các stablecoin sinh lãi kết hợp tính thanh khoản, tính ổn định và khả năng sinh lời đã nhanh chóng nhận được sự ưa chuộng của những người chơi DeFi. Cú hích đầu tiên được Lybra tung ra vào tháng 5 năm nay, tiếp theo là Gravita, Raft và Prisma, tổng TVL đạt 400 triệu USD và đã phát triển thành một thế lực không thể bỏ qua. Nhanh nhẹn phát huy thế mạnh của nhiều chuyên gia và không chỉ duy trì những điểm sáng tạo nhất trong thiết kế sản phẩm mà còn đảm bảo rằng các token có thể nắm bắt được thu nhập thực sự của giao thức về mặt thiết kế token. không có.

Mô hình stablecoin dựa trên CDP (Vị trí nợ thế chấp, vị thế tài sản thế chấp nợ) lần đầu tiên được đề xuất bởi MakerDAO. Người dùng thế chấp quá mức tài sản của họ trong thỏa thuận như một sự đảm bảo Qua đó cho vay các stablecoin do giao thức phát hành. Tuy nhiên, tỷ lệ thế chấp cao tới 250% mang lại hiệu quả sử dụng vốn cơ bản.

Tỷ lệ tài sản thế chấp của DAI (Nguồn: https://daistats.com/#/overview)

Liquity sau đó đã đề xuất mô hình stablecoin CDP cổ điển nhất, sử dụng neo kép cứng và mềm cũng như mô hình thanh lý ba lớp để đạt được MCR thấp tới 110% và đạt được hiệu quả sử dụng vốn tuyệt vời. Stablecoin LUSD do Liquity phát hành đã trải qua hai năm biến động tăng và giảm trên thị trường và giá của nó luôn được neo ở mức 1 USD, điều này cho thấy sự hoàn hảo trong thiết kế cơ chế của nó. sử dụng nhanh chóng cơ chế bình ổn giá của Liquidity để đảm bảo sự ổn định giá của USDA.

Trước khi chúng tôi giới thiệu USDA, trước hết review lại cơ chế ổn định của Thanh khoản để bạn đọc hiểu rõ hơn. Thiết kế CDP stablecoin LUSD của Liquity chủ yếu bao gồm các khía cạnh sau: Chốt mềm/cứng mang đến việc neo giá LUSD, chế độ phân phối lại-thu hồi nợ nhóm ổn định đảm bảo an ninh giao thức và thay đổi cung cầu thông qua thay đổi tỷ lệ đúc tiền và tỷ lệ mua lại Kiểm soát. Các mô-đun này hoạt động cùng nhau để đảm bảo tính ổn định của LUSD và biến nó thành mô hình tốt nhất cho stablecoin dựa trên CDP.

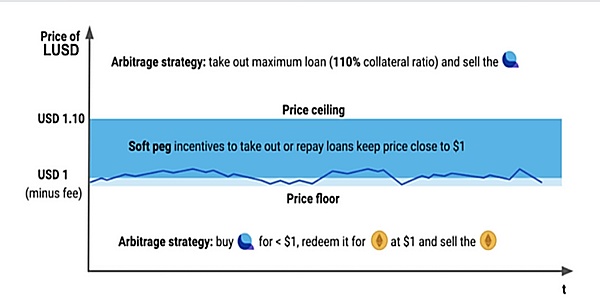

LUSD đóng vai trò là mỏ neo Thuộc tính quan trọng và cốt lõi nhất của stablecoin đô la Mỹ là sự ổn định. Cơ chế bình ổn giá của nó được chia thành hai phần, Hard Peg và Soft Peg. Phần Hard Peg định hình giới hạn giá thành 1,1 USD bằng cách xác định tỷ lệ thế chấp tối thiểu là 110. Nếu giá LUSD vượt quá 1,1 USD thì người dùng có thể đúc LUSD bằng cách đặt cược Ethereum (tỷ lệ thế chấp 110%) và bán nó trên thị trường để gặp rủi ro- chênh lệch giá miễn phí; Bằng cách cung cấp kênh mua lại/trả nợ cố định để hạn chế giới hạn giá dưới 1, nếu giá thị trường LUSD thấp hơn 1 thì bất kỳ ai cũng có thể mua LUSD trên thị trường để mua lại ETH/đổi tài sản thế chấp khỏi giao thức Thanh khoản để tránh rủi ro -miễn phí chênh lệch giá. Bằng cách cung cấp một kênh chênh lệch giá mở, giá LUSD được ổn định trong khoảng $[tỷ lệ mua lại 1, 1,1].

Phần Soft Peg được chia thành nhiều phần. Đầu tiên là phần củng cố tâm lý thị trường dài hạn do giao thức dẫn dắt. Hệ thống thanh khoản củng cố giá trị 1LUSD của mọi người là 1USD.Người dùng Trong trò chơi dài hạn, điểm Schelling 1LUSD=1USD cũng sẽ đạt được (xu hướng mọi người lựa chọn mà không giao tiếp trong lý thuyết trò chơi), và miễn là phạm vi giá của LUSD được phát triển trong tâm trí của người dùng thị trường [tỷ lệ mua lại 1, 1,1], thì người dùng sẽ không mua LUSD với giá cao (mức lỗ tối đa khi mua LUSD ở mức 1,09 USD là 9% và lợi nhuận tối đa là 1%), và họ sẽ không bán LUSD ở mức giá cao (có thể thực hiện chênh lệch giá không rủi ro trong giao thức Thanh khoản), khi đó giá LUSD sẽ không gần với giới hạn giá trên và dưới; ngoài ra, còn có phí phát hành một lần được xác định theo thuật toán như một cơ chế ổn định bổ sung. So với việc tăng lãi suất, việc tăng tỷ lệ phát hành có thể ảnh hưởng trực tiếp hơn đến mức tăng mới. Số lượng LUSD được đúc, vui lòng xem phần "Cơ chế kiểm soát cung và cầu" bên dưới để biết chi tiết. được sử dụng để kiểm soát số lượng phát hành tiền tệ cơ sở, từ đó điều chỉnh giá thị trường của LUSD.

Tổng hợp lại, cơ chế bình ổn giá của LUSD có thể được mô tả như sau.

Cơ chế bình ổn giá của LUSD

Thực tế đã chứng minh cơ chế bình ổn giá này hoạt động hiệu quả .

Như đã đề cập ở bài viết trước , Cơ chế thanh lý của Liquidity bao gồm mô hình phục hồi-phân phối lại vị trí nhóm ổn định làm tuyến phòng thủ an ninh của giao thức. Trong hoạt động bình thường, người dùng thanh lý (tức là những người có tỷ lệ tài sản thế chấp giảm xuống dưới 110%) thường có nhóm ổn định làm đối tác thanh lý của họ. Tuy nhiên, nếu tài nguyên LUSD trong nhóm ổn định không đủ để hỗ trợ thanh lý các vị trí, hệ thống sẽ bắt đầu cơ chế phân bổ lại vị trí. Cuối cùng, khi tỷ lệ thế chấp toàn hệ thống giảm xuống dưới 150%, hệ thống sẽ chuyển sang chế độ phục hồi.

Trong quá trình thanh lý này, nhóm ổn định đóng vai trò là tuyến phòng thủ đầu tiên và cũng là phương pháp bảo vệ được sử dụng phổ biến nhất. Mô hình phân phối lại và thu hồi nợ chủ yếu là một cơ chế bảo vệ an ninh giao thức trong các tình huống khắc nghiệt.

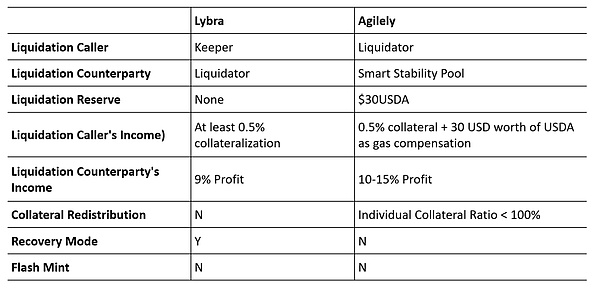

Stable pool: tồn tại như một đối tác để xóa người dùng tại giao thức mức độ. Người nắm giữ LUSD gửi LUSD vào nhóm ổn định. Khi một vị thế cần được thanh lý, người thanh lý bên ngoài sẽ gọi tới nhóm ổn định để thanh lý. Người thanh lý nhận được 0,5% tài sản thế chấp và trợ cấp gas 50LUSD. 99,5% ETH còn lại thuộc sở hữu của những người gửi tiền vào Quỹ ổn định. Về mặt lý thuyết, những người gửi tiền vào nhóm ổn định có thể nhận được thu nhập ETH tối đa là 10% (thanh lý ngay khi nó giảm xuống dưới đường thanh lý 110% và nhận được 1,09945 lần ETH so với LUSD đã đốt). Tuy nhiên, cần lưu ý rằng hành động này là thực tế Nếu bạn mua ETH trong phạm vi ETH giảm, bạn có thể bị lỗ nếu giá ETH tiếp tục giảm và bạn không rút và trao đổi số tiền thu được kịp thời.

Phân bổ lại vị trí: Khi LUSD trong nhóm ổn định được tiêu thụ, hệ thống sẽ phân bổ lại ETH sẽ được thanh lý và LUSD để được hoàn trả theo tỷ lệ cho tất cả các vị trí hiện có. Tỷ lệ thế chấp càng cao thì càng nhận được nhiều nợ và tài sản thế chấp, từ đó đảm bảo hệ thống sẽ không bị thanh lý hàng loạt. Cho đến nay, hệ thống vẫn chưa bắt đầu phân phối lại vị thế ngay cả trong một số lần thị trường sụp đổ.

Chế độ khôi phục: Khi tổng tỷ lệ thế chấp của hệ thống thấp hơn 150%, hệ thống sẽ chuyển sang chế độ khôi phục và giảm tỷ lệ thế chấp tổng thể của hệ thống sẽ nhanh chóng kéo trở lại trên 150%. Trong chế độ khôi phục, hành vi thanh lý phức tạp hơn và sẽ không được mô tả chi tiết trong bài viết này. Nói chung, các vị thế có tỷ lệ thế chấp thấp hơn 150% có thể bị thanh lý, nhưng giao thức đặt giới hạn trên 10% cho khoản lỗ tối đa của người dùng. Thanh khoản chuyển sang chế độ phục hồi trong sự cố ngày 19 tháng 5. Thông tin chi tiết được tiết lộ sau trong bản tóm tắt chính thức của Liquidity: Cách Liquidity xử lý thử nghiệm căng thẳng lớn đầu tiên của mình.

Là một loại tiền tệ ổn định, LUSD tương tự như các loại tiền tệ truyền thống, kiểm soát nguồn cung tiền thông qua hoạt động thị trường tiền tệ. Cụ thể, cung cầu LUSD được kiểm soát bằng cách điều chỉnh lãi suất đúc và quy đổi, tỷ lệ đúc và tỷ lệ quy đổi sẽ được điều chỉnh theo thời gian và chu kỳ quy đổi. Cụ thể hơn, khi không có ai quy đổi, việc đúc và quy đổi của hệ thống tỷ lệ quy đổi sẽ được điều chỉnh, tỷ lệ quy đổi sẽ giảm, khi hoạt động quy đổi tăng thì tỷ lệ quy đổi cũng sẽ tăng. So với hoạt động thị trường tiền tệ truyền thống, cơ chế này mang tính phòng thủ cao hơn và tập trung vào việc ngăn chặn việc mua lại quy mô lớn bằng cách tăng tỷ lệ mua lại.

Chỉ phí đúc và rút tiền một lần được tính trong Thanh khoản và chúng được tính toán dựa trên biến toàn cục BaseRate trong giao thức. Phí đúc bằng số với BaseRate*số tiền đúc và phí đổi bằng (BaseRate+0,5%)*giá trị của ETH đã đổi.

Khi không có quy đổi nào xảy ra, BaseRate sẽ giảm dần về 0 theo thời gian với chu kỳ bán rã là 12 giờ. Khi việc quy đổi xảy ra, BaseRate được tính theo công thức sau, trong đó b(t) là BaseRate tại thời điểm t, m là số LUSD được quy đổi, n là nguồn cung LUSD hiện tại và ? là tham số không đổi.

Bằng cách điều chỉnh các khoản phí phát sinh khi mua lại, nó có tác động đến giá sàn trong mỏ neo cứng. Trong tính toán của Sách trắng thanh khoản, dựa trên lý thuyết định lượng tiền tệ, đặt ? ở mức 0,5, nhà kinh doanh chênh lệch giá tối đa hóa lợi nhuận sẽ mua lại LUSD cần thiết để khôi phục tỷ giá cố định. Để biết quy trình phái sinh cụ thể, hãy xem Đạo hàm.

Nhìn chung, Liquity đảm bảo hoạt động bình thường của toàn bộ hệ thống thông qua thiết kế cơ chế xuất sắc. Thực tế cũng đã chứng minh tính khả thi của hệ thống này. Kể từ khi ra mắt, Liquity đã được chứng minh Duy trì hoạt động tốt, LUSD đã đạt đến đỉnh cao về tính ổn định và hiệu quả sử dụng vốn.

Ở cấp độ tài sản thế chấp, người dùng sử dụng linh hoạt các tài sản sinh lãi như ETH, ETH và GLP được bao bọc chính thống làm tài sản thế chấp để đúc USDA. Reset Token cũng sẽ được kết nối để kế thừa lãi suất của chính mình vào USDA, từ đó làm tăng lãi suất USDA.

Phần này chủ yếu thảo luận về Lãi suất , bao gồm phí đúc tiền, phí hoàn lại và phí vay. Phí đúc và hoàn lại là phí một lần và phí vay là phí tích lũy theo thời gian đối với khoản nợ tồn đọng.

Phí đúc: là khoản phí một lần mà người dùng cần phải trả khi đúc tiền ổn định trong giao thức. Agilely đã chọn sử dụng mô hình BaseRate của Liquidity và sửa đổi nó. (Để thảo luận chi tiết về BaseRate, vui lòng xem phần "Cơ chế kiểm soát cung và cầu" trong phần "Đánh giá cơ chế thanh khoản" của bài viết này). Một hệ số suy giảm được thêm vào phần mà BaseRate phân rã theo thời gian và một hệ số suy giảm khác được xác định cho từng trường hợp và đó là Mô tả công thức như sau:

Phí hoàn trả: là phí bắt buộc để người dùng hoàn trả khoản vay và lấy lại tài sản thế chấp của chính họ từ thỏa thuận, thường cao hơn phí đúc tiền. Phí đúc tiền của Agilely là BaseRate+0,5%;

Phí vay: là phí được người dùng tích lũy theo thời gian đối với các khoản nợ tồn đọng. Một phần của thỏa thuận là để khuyến khích người dùng chọn không tính phí vay dài hạn, ADI (Agilely Dynamic Interest) được thiết kế sáng tạo nhanh chóng để điều chỉnh tổng lượng tiền tệ.

Phần này chủ yếu thảo luận về tính linh hoạt như một ổn định Cơ chế ổn định của tiền tệ chủ yếu được chia thành hai phần: Hard Peg và Soft Peg.

Hard Peg: Cung cấp 110% MCR trên tài sản thế chấp ETH Đảm bảo giá giới hạn trên và cung cấp kênh mua lại để đảm bảo giá giới hạn dưới

Soft Peg: Ngoài việc dựa vào thị trường dài hạn tâm lý do sự thống trị của thỏa thuận Trò chơi mang lại để đạt điểm Schelling 1USDA = 1USD, Agielly cũng nhúng ADI (Agilely Dynamic Interest) để điều tiết giá ở cấp độ vĩ mô bằng cách điều chỉnh việc phát hành USDA ra thị trường (xem phần "Lãi suất Model" ở phần trước để biết chi tiết).

Trong cuộc thảo luận về cơ chế thanh lý, chúng tôi sử dụng cơ chế thanh lý ba lớp của Liquidity (chế độ phục hồi-phân bổ lại vị trí nhóm ổn định) làm chuẩn và tóm tắt các sửa đổi linh hoạt ở trên cơ chế đó.

Agily công bằng hơn trong khi vẫn đảm bảo an ninh hệ thống. Giao diện thanh lý được đặt ở mặt trước để hạ thấp ngưỡng và cho phép nhiều người tham gia hơn. Không giống như Lybra, yêu cầu chạy bot chuyên nghiệp để tham gia thanh lý, Agilely tích hợp hơn nữa giao diện truyền thống Nhóm ổn định Được tối ưu hóa cho Nhóm ổn định thông minh, USDA do người dùng đầu tư sẽ được đưa vào Nhóm ổn định có nhiều khả năng được thanh lý nhất và có tài sản thế chấp lớn nhất cho khoảng trống tài trợ thanh lý tiềm năng.

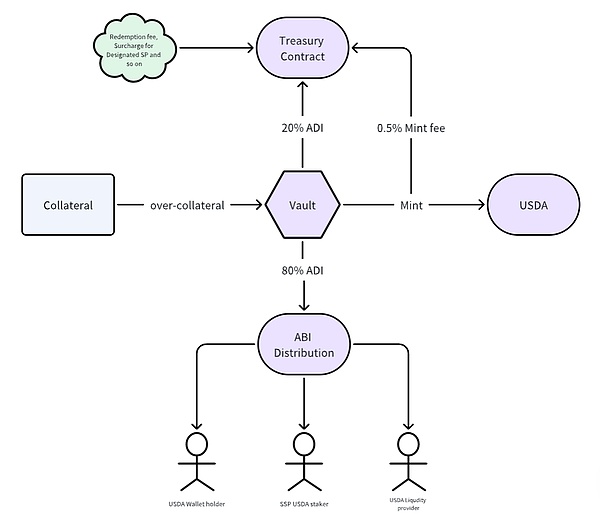

Ngoài thu nhập đặt cược của Ethereum, Agilely Nó cũng cam kết thu được thu nhập RWA để đa dạng hóa thu nhập của thỏa thuận. Bằng cách thiết lập mô-đun PSM để tăng lãi suất, nó có thể nhận ra việc hút DAI và kết hợp DAI thu thập được với MakerDAO, để thỏa thuận có thể thu được trái phiếu kho bạc của MakerDAO thu nhập.

Có nhiều thu nhập kinh doanh trong giao thức Agilely, bao gồm phí đúc/đổi và cho vay. Phí giao dịch của PSM, phí bổ sung của quỹ ổn định, thu nhập từ tài sản thế chấp và thu nhập từ RWA trong PSM sẽ được chi trả theo ba cách sau

ABI (Lãi suất chuẩn của Agilelly) chuyển đến các cam kết USDA từ những người nắm giữ USDA, LP (nhóm USDA-ETH trên uniswap và Curve USDA-3Pool) và ổn định pool

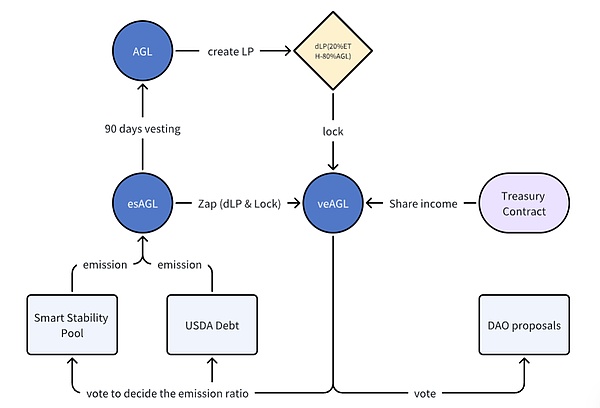

veAGL: Ngoài quyền quản trị, những người dùng cam kết dLP để có được veAGL cũng có thể nắm bắt được lợi ích thực sự của giao thức;

Thu nhập từ quỹ ổn định: thu nhập kinh doanh còn lại được phân bổ vào quỹ ổn định dưới dạng thu nhập cam kết;

Trong phần này, Chúng tôi sẽ sắp xếp và so sánh các thiết kế ở cấp mã thông báo giao thức. Nó chủ yếu tập trung vào phương pháp phân phối mã thông báo giao thức và tiện ích thực tế của mã thông báo. Các thiết kế liên quan đến mã thông báo thường liên quan đến lợi ích sống còn của người dùng giao thức, vì vậy chúng tôi có thể phân tích tính bền vững của tính linh hoạt từ những góc độ này.

Tầm quan trọng của mã thông báo như một giao thức Liệu thiết kế của nó có thể nắm bắt được giá trị thực được tạo ra trong giao thức hay không sẽ trực tiếp xác định giá của mã thông báo và ảnh hưởng đến sự phát triển tiếp theo của dự án. Trong DeFi, sự hỗ trợ giá trị của token thường đến từ hai khía cạnh chính là quản trị và thu nhập. Thu nhập là những người nắm giữ mã thông báo có thể chia sẻ thu nhập do giao thức mang lại một cách bền vững, đây là nền tảng của mọi thứ, việc quản trị chủ yếu dựa trên sự tham gia của những người nắm giữ dài hạn trong dự án, nhưng dựa nhiều hơn vào thu nhập. token AGL của Agilely từ hai quan điểm này.

Khóa người dùng Cân bằng AGL/ETH 80: LP của 20 Pool có thể được chuyển đổi thành veAGL trong giao thức để có được quyền biểu quyết. Quyền biểu quyết tỷ lệ thuận với thời gian khóa số dLP và có thể được chuyển đổi ngược thành AGL sau khi hết thời gian khóa. Ở cấp độ quản trị, veAGL có thể xác định việc phân bổ ưu đãi của AGL cho các vị thế tài sản thế chấp khác nhau.

Với các dự án CDP LSD hiện có trên thị trường Sự khác biệt là AGL được thiết kế để thu được lợi nhuận thực tế, thay vì logic Ponzi về cơ bản là khai thác nhóm thứ hai. AGL chủ yếu được phân phối dưới dạng esAGL như một hình thức khuyến khích cho mỗi nhóm thế chấp. esAGL có thời hạn mở khóa là 90 ngày. Và chủ sở hữu veAGL có thể thu được doanh thu do hoạt động kinh doanh giao thức tạo ra, bao gồm đúc/đổi, phí cho vay, phí mua lại PSM và phí bổ sung để đặt cược vào nhóm ổn định.

Mặc dù thị trường hiện tập trung vào hệ sinh thái BTC và Solana, hệ sinh thái ETH vẫn chưa được biết đến và Balst có không ảnh hưởng đến toàn bộ hệ sinh thái Cuộc tấn công ma cà rồng của DeFi đã khiến đường đua DeFi trở nên mờ nhạt về mặt giá cả tiền tệ. Tuy nhiên, khi eigenlayer chính thức ra mắt và lãi suất chuẩn sinh thái ETH được tăng lên, tiền vẫn sẽ quay trở lại hệ sinh thái DeFi. Khi đó, Agilely chắc chắn sẽ trở thành lựa chọn hàng đầu để người dùng DeFi sử dụng đòn bẩy với các sản phẩm và thiết kế token tuyệt vời của nó . Như người ta vẫn nói, hãy mua khi không có ai quan tâm. Nhanh nhẹn phục kích hệ sinh thái trong tương lai. Khôi phục lại hệ sinh thái vào thời điểm này là một lựa chọn có tỷ lệ cược cao.

Ngành công nghiệp Web3 đang phát triển quá nhanh và những thứ mới xuất hiện mỗi ngày. Vì vậy, nhiều suy nghĩ hàng ngày xứng đáng được ghi lại.

JinseFinanceGolden Finance ra mắt "Golden Web3.0 Daily" để cung cấp cho bạn tin tức mới nhất và nhanh nhất về trò chơi, DeFi, DAO, NFT và Metaverse.

JinseFinanceCuộc thăm dò của Harris, với Grayscale, cho thấy 77% cử tri có khả năng muốn ứng viên được thông báo về tiền điện tử. 44% coi đây là tương lai của tài chính, nhưng 52% tìm kiếm thêm quy định. Các ứng cử viên phải giải quyết các chính sách về tiền điện tử để thu hút cử tri.

Edmund

EdmundSự tăng vọt trong tháng 9 của Bitcoin tạo tiền đề cho tháng 10 tăng giá khi các chuyên gia nêu bật các tín hiệu tích cực và chỉ báo kỹ thuật.

Bitcoinworld

BitcoinworldChatGPT của OpenAI đang được nâng cấp! Người dùng sẽ có thể tương tác với ChatGPT thông qua lệnh thoại, một tính năng lấy sức mạnh từ mô hình chuyển văn bản thành giọng nói.

Kikyo

KikyoCác nhà phát triển Ethereum đã đề xuất EIP-7281 để giảm thiểu tác động của các vụ hack cầu nối và tăng cường bảo mật.

Beincrypto

BeincryptoElizabeth Warren, một thượng nghị sĩ bang Massachusetts, là kẻ thù dữ dội nhất của tiền điện tử. Cô đã đấu tranh để hạn chế việc sử dụng nó trong nhiều năm.

BitcoinworldHội nghị thượng đỉnh dự kiến diễn ra vào ngày 30 tháng 11

Others

OthersSam Bankman-Fried vẫn được liệt kê để phát biểu tại Hội nghị thượng đỉnh New York Times DealBook năm nay, mặc dù đã bị trục xuất khỏi vị trí Giám đốc điều hành FTX.

BeincryptoCông ty đứng sau bộ sưu tập mã thông báo không thể thay thế (NFT) phổ biến Bored Ape Yacht Club, Yuga Labs, đã giải quyết những tin đồn xung quanh ...

Bitcoinist

Bitcoinist