Các token được thế chấp lại có tính thanh khoản đang cách mạng hóa DeFi như thế nào

Kể từ đầu năm 2024, tổng giá trị bị khóa trong các token đặt lại thanh khoản đã tăng hơn 8.300%.

JinseFinance

JinseFinance

Tác giả: DeSpread Research

Tài chính phi tập trung (DeFi) là một hình thức tài chính mới nhằm đạt được các giao dịch không cần sự tin cậy mà không cần trung gian thông qua blockchain và hợp đồng thông minh, tăng khả năng tiếp cận các dịch vụ tài chính ở những khu vực còn thiếu cơ sở hạ tầng tài chính và phá vỡ hệ thống tài chính truyền thống bằng cách tăng tính minh bạch và hiệu quả. Nguồn gốc của DeFi có thể bắt nguồn từ Bitcoin do Satoshi Nakamoto phát triển.

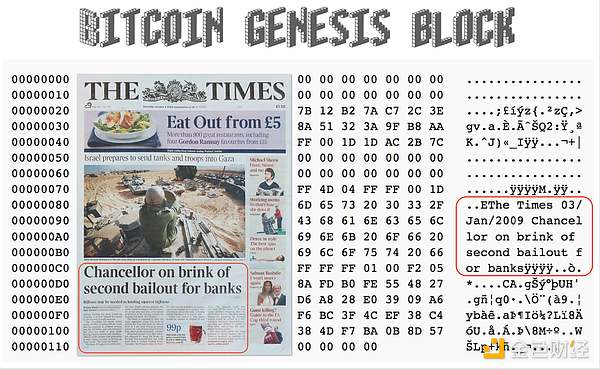

Trong cuộc khủng hoảng tài chính toàn cầu năm 2008, Satoshi Nakamoto chịu trách nhiệm cho một loạt ngân hàng thất bại Tin tức và chính phủ không yên tâm về các gói cứu trợ ngân hàng. Ông tin rằng việc phụ thuộc quá nhiều vào các tổ chức đáng tin cậy, sự thiếu minh bạch và kém hiệu quả là những vấn đề cơ bản của hệ thống tài chính tập trung. Để giải quyết vấn đề này, Satoshi Nakamoto đã phát triển Bitcoin, một hệ thống cung cấp dịch vụ chuyển giao và thanh toán giá trị trong môi trường phi tập trung. Satoshi Nakamoto đã thêm thông tin "The Times, ngày 3 tháng 1 năm 2009, Bộ trưởng Tài chính Anh đang chuẩn bị nhận gói cứu trợ thứ hai cho các ngân hàng" trong khối nguồn gốc của Bitcoin, chỉ ra những vấn đề mà Bitcoin muốn giải quyết và sự hỗ trợ của ông đối với việc phân cấp nhu cầu tài chính.

Khối nguồn gốc Bitcoin và trang nhất của tờ London Times, nguồn: < span style= "font-size: 18px; color: rgb(127, 140, 141);">phuzion7 steemit

Kể từ đó, sự xuất hiện của Ethereum và sự ra đời của hợp đồng thông minh vào năm 2015 đã tạo ra một loạt giao thức DeFi. Cho đến nay, các giao thức này có thể cung cấp các dịch vụ tài chính như hoán đổi token và cho vay mà không cần qua trung gian, đồng thời tiếp tục tiến hành các nỗ lực và nghiên cứu quy mô lớn xung quanh khái niệm “tài chính phi tập trung” do Satoshi Nakamoto đề xuất. Các giao thức này đã hình thành một hệ sinh thái khổng lồ thông qua khả năng kết nối và kết hợp lẫn nhau tương tự như "MoneyLego", đồng thời đã nhận ra một loạt các giao dịch tài chính mà Bitcoin không thể cung cấp dưới dạng phi tập trung và đã bắt đầu thay thế hệ thống tài chính truyền thống bằng Blockchain. vai trò của các tổ chức đáng tin cậy

Tuy nhiên, cho đến nay, trước tình hình thanh khoản ngày càng tăng nhanh trên thị trường DeFi, Hầu hết của nó vẫn đến từ tỷ suất lợi nhuận do mỗi giao thức cung cấp cho các nhà cung cấp thanh khoản, thay vì từ sự phân cấp hoặc đổi mới hệ thống tài chính. Đặc biệt, các giao thức này sử dụng nền kinh tế mã thông báo của riêng chúng để mang đến cho người dùng nhiều ưu đãi khác nhau ngoài tài chính truyền thống thông qua cái gọi là "Yield Farming", thu hút nhiều người dùng một cách hiệu quả và nó đã đóng một vai trò lớn trong việc mang lại tính thanh khoản cho thị trường DeFi.

Khi người dùng ngày càng tập trung vào lợi nhuận cao hơn, mô hình doanh thu của giao thức DeFi cũng đã đang phát triển từ thiết kế ban đầu, từ mô hình doanh thu được thiết kế với giá trị cốt lõi là "cung cấp dịch vụ tài chính trung gian" trong giai đoạn đầu, đến nhu cầu thị trường có thể "tiếp tục mang lại cho người dùng lợi nhuận cao và ổn định". Gần đây thậm chí còn có một số giao thức mượn các yếu tố tập trung hóa, phân phối doanh thu được tạo ra cho người dùng bằng cách cầm cố tài sản trong thế giới thực làm tài sản thế chấp hoặc thực hiện giao dịch thông qua các sàn giao dịch tập trung.

Trong bài viết này, chúng ta sẽ khám phá các cơ chế và sự phát triển khác nhau của DeFi và hiểu biết sâu sắc về những thách thức mà các giao thức DeFi này phải đối mặt đối với quá trình áp dụng một phần các yếu tố tập trung.

Sàn giao dịch phi tập trung (DEX): Giống như sàn giao dịch tiền tệ và sàn giao dịch chứng khoán, doanh thu được tạo ra thông qua phí giao dịch. Người dùng nhận được phần trăm của mỗi giao dịch mã thông báo, được phân phối cho các nhà cung cấp thanh khoản.

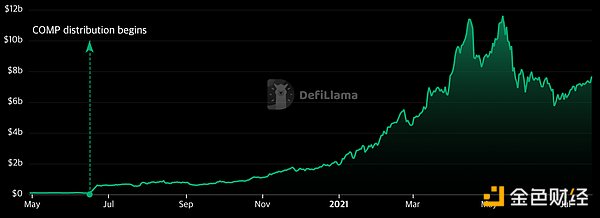

Sau đó, vào năm 2020 Tháng 6, giao thức cho vay tiêu biểu nhất Compound đã triển khai hoạt động Khai thác thanh khoản để thu hút thanh khoản trên thị trường trước và sau khi Bitcoin giảm một nửa. nhà cung cấp thanh khoản và người đi vay đã gây ra một lượng lớn thanh khoản và nhu cầu cho vay trên Hợp chất.

Các thay đổi về TVL tổng hợp, nguồn:Defi Llama

Theo sáng kiến của Hợp chất, các giao thức DeFi bắt đầu thay đổi từ xu hướng ban đầu là chỉ phân phối thu nhập từ giao thức cho các nhà cung cấp thanh khoản. Các dự án giao thức DeFi đầu tiên khác như Aave và Uniswap đã có. cũng bắt đầu phát hành token của riêng mình để trả phần thưởng ngoài doanh thu giao thức. Kể từ đó, hệ sinh thái DeFi đã bắt đầu chào đón một lượng lớn người dùng và tính thanh khoản, mang thứ mà chúng ta đều gọi là “Mùa hè DeFi” đến toàn bộ mạng Ethereum.

Khai thác thanh khoản cung cấp cho các nhà cung cấp dịch vụ và người dùng Điều này mang lại sự khuyến khích mạnh mẽ để sử dụng các dịch vụ, cải thiện đáng kể tính thanh khoản của giao thức DeFi và mở rộng cơ sở người dùng. Tuy nhiên, thu nhập bổ sung được tạo ra thông qua khai thác thanh khoản ở giai đoạn đầu có những hạn chế sau.

Tiện ích của việc phát hành token bị giới hạn trong quản trị nên thiếu yếu tố mua vào.

Những hạn chế này khiến việc khai thác thanh khoản trở nên hấp dẫn Tính thanh khoản ban đầu và lưu lượng truy cập của người dùng khó duy trì trong thời gian dài. Các giao thức DeFi tiếp theo đã cố gắng thiết lập mô hình kinh tế mã thông báo để họ có thể cung cấp cho các nhà cung cấp thanh khoản nguồn thu nhập bổ sung ngoài thu nhập giao thức, đồng thời duy trì tính thanh khoản của giao thức được giới thiệu trong thời gian dài. . Nhiều giao thức liên kết giá trị mã thông báo của riêng họ với doanh thu của giao thức và cung cấp các ưu đãi liên tục cho chủ sở hữu mã thông báo, từ đó cải thiện tính ổn định và bền vững của giao thức.

Curve Finance và Olympus DAO là hai trong số những ví dụ điển hình nhất về điều này.

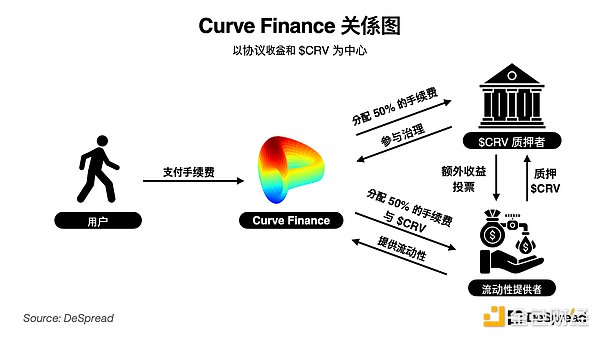

Curve Finance là một DEX có các giao dịch có độ trượt giá thấp đối với stablecoin. Curve cung cấp cho các nhà cung cấp thanh khoản token $CRV của riêng mình và phí giao dịch được lấy từ nhóm thanh khoản làm phần thưởng cho việc khai thác thanh khoản. Tuy nhiên, Curve Finance cải thiện tính bền vững của hoạt động khai thác thanh khoản bằng cách giới thiệu hệ thống “veTokenomics”.

Giới thiệu chi tiết về Vetokenomics

Các nhà cung cấp thanh khoản chỉ tính 50% phí giao dịch, họ $CRV thu được từ việc khai thác thanh khoản sẽ không được bán ra thị trường mà sẽ được gửi vào Curve Finance theo thời hạn đã định (tối đa 4 năm) và sẽ thu được $veCRV.

Curve Finance cho phép các nhà cung cấp thanh khoản Khóa Token CRV mà họ mua được, do đó giảm thiểu áp lực bán. Ngoài ra, việc giới thiệu tính năng bỏ phiếu cho phép các nhóm thanh khoản cụ thể nhận được phần thưởng bổ sung sẽ làm tăng nhu cầu đối với các dự án đang tìm cách cung cấp thanh khoản cho Curve Finance để mua và nắm giữ $ CRV trên thị trường.

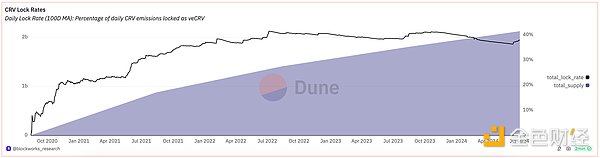

Dưới ảnh hưởng của những hiệu ứng này, tỷ lệ khóa của mã thông báo $CRV tăng nhanh chóng, đạt 40% trong vòng một năm rưỡi và duy trì như vậy cho đến ngày nay.

Xu hướng tỷ lệ khóa $CRV, nguồn:@blockworks_research Bảng điều khiển Dune

Cơ chế này của Curve Finance được coi là một nỗ lực tốt không chỉ nhằm mang lại lợi suất cao để đảm bảo tính thanh khoản trong ngắn hạn mà còn theo đuổi mục tiêu này bằng cách tích hợp chặt chẽ các token của nó với cơ chế hoạt động của giao thức. Tính bền vững có trở thành nguồn cảm hứng cho mô hình kinh tế token của nhiều giao thức DeFi tiếp theo.

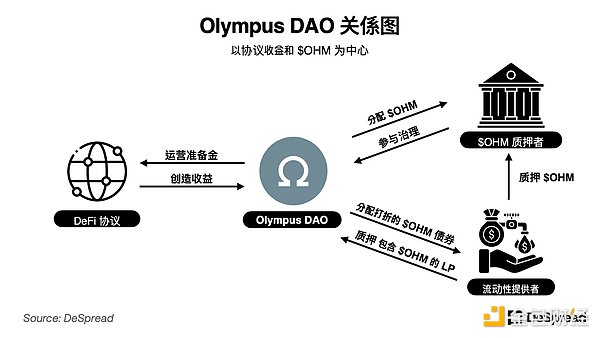

Olympus DAO là một giao thức nhằm tạo ra một khoản dự trữ trên chuỗicác token. Olympus DAO nhận tiền gửi thanh khoản của người dùng để xây dựng và quản lý dự trữ, đồng thời phát hành mã thông báo giao thức riêng $OHM theo tỷ lệ dự trữ. Trong quá trình phát hành $OHM, Olympus DAO đã giới thiệu một cơ chế "Liên kết" độc đáo cho phép người dùng gửi mã thông báo LP chứa $OHM và phát hành trái phiếu tương ứng với $OHM.

Chi tiết kinh tế về mã thông báo

Người dùng có thể gửi tiền từ một tài sản duy nhất (chẳng hạn như Ethereum, Stable token hoặc cặp tài sản OHM) và nhận lại trái phiếu OHM chiết khấu. Olympus DAO sẽ quản lý các tài sản này thông qua quản trị và kiếm thu nhập.

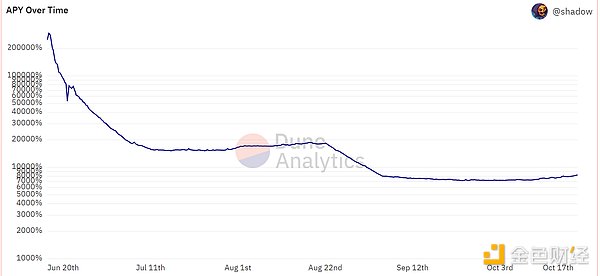

Thông qua cơ chế trên, Olympus DAO cung cấp thị trường có đủ $OHM cũng trực tiếp nắm giữ mã thông báo LP với quyền sở hữu nhóm thanh khoản để ngăn các nhà cung cấp thanh khoản truyền thống dễ dàng rút thanh khoản để theo đuổi lợi nhuận ngắn hạn. Trong những ngày đầu của giao thức, dòng thanh khoản khổng lồ và lượng dự trữ tăng lên đã dẫn đến lợi suất hàng năm (APY) vượt quá 7.000% và kéo dài trong khoảng sáu tháng khi có thêm $OHM được phát hành để trả cho chủ sở hữu trong thời gian hàng tháng.

Olympus DAO đặt cược APY, nguồn: @shadow Dune Dashboard

Các mức lãi suất cao hàng năm này khuyến khích người dùng tiếp tục gửi tài sản vào kho Olympus DAO để đúc $OHM, dẫn đến việc ra mắt nhiều giao thức DeFi sử dụng cơ chế Olympus DAO vào năm 2021.

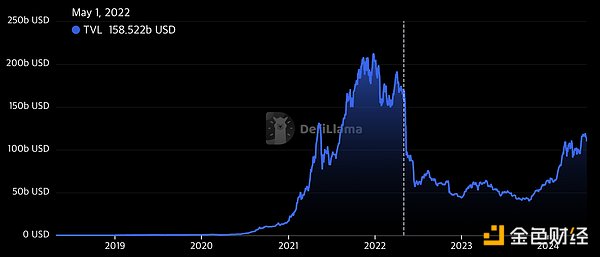

Sự gia tăng của các giao thức DeFi đã làm tăng tổng TVL (Tổng khối lượng bị khóa ) của thị trường DeFi Nó đạt mức cao chưa từng thấy vào tháng 11 năm 2021. Tuy nhiên, thị trường sau đó bước vào giai đoạn điều chỉnh, với dòng thanh khoản giảm dần, đỉnh điểm là sự sụp đổ của hệ sinh thái Terra-Luna vào tháng 5 năm 2022, dẫn đến thị trường gấu toàn diện. Điều này làm giảm tính thanh khoản trên toàn thị trường, không chỉ làm giảm tâm lý nhà đầu tư mà còn ảnh hưởng đến các giao thức DeFi thế hệ thứ hai và đầu tiên như Curve Finance và Olympus DAO.

Xu hướng TVL của các giao thức DeFi tổng thể, nguồn: Defi Llama

Mặc dù các mô hình kinh tế mã thông báo được các giao thức này áp dụng đã khắc phục được hạn chế về việc thiếu tiện ích của mã thông báo của chính chúng ở một mức độ nhất định, nhưng vẫn còn một vấn đề là giá trị mã thông báo của chính chúng sẽ ảnh hưởng đến lãi suất của các nhà cung cấp thanh khoản , đặc biệt là trong môi trường mà môi trường thị trường liên tục thay đổi và tâm lý đầu tư giảm đáng kể, thu nhập của các giao thức này không thể theo kịp sự mở rộng liên tục của mã thông báo, điều này cho thấy những hạn chế về cấu trúc của các giao thức này.

Do đó, việc giảm giá trị mã thông báo và doanh thu giao thức sẽ đẩy nhanh số tiền gửi trong giao thức Dòng tài sản chảy ra dẫn đến một vòng luẩn quẩn, khiến giao thức khó tạo ra thu nhập ổn định và cung cấp cho người dùng lãi suất hấp dẫn. Trong trường hợp này, các giao thức DeFi "Lợi nhuận thực" có thể hạn chế đáng kể tỷ lệ lạm phát của các token của chính chúng đồng thời tạo thu nhập bền vững cho giao thức đã trở thành trọng tâm mới.

Một trong những giao thức DeFi lợi suất thực nổi tiếng nhất là Giao thức GMX, một giao thức phi tập trung dựa trên mạng lưới Arbitrum và Avalanche trao đổi hợp đồng vĩnh viễn tập trung.

Giao thức GMX có hai mã thông báo, đó là $GLP và $GMX. cơ chế như sau.

Nếu nhà cung cấp thanh khoản gửi $ETH, $BTC, $USDC, $USDT và các tài sản khác vào GMX, họ có thể nhận được mã thông báo $GLP làm bằng chứng cung cấp thanh khoản và chủ sở hữu $GLP có thể nhận được 70% doanh thu được tạo ra bởi giao thức GMX.

Giao thức GMX không cung cấp phần thưởng bổ sung, thay vào đó chọn phân phối một phần doanh thu do giao thức tạo ra cho chủ sở hữu mã thông báo của chính nó. Cách tiếp cận này cung cấp các khuyến khích rõ ràng cho người dùng mua và nắm giữ $GMX, từ đó đảm bảo rằng chủ sở hữu mã thông báo không bán mã thông báo của họ để thu lợi nhuận hoặc khiến mã thông báo bị mất giá do lạm phát trong thời kỳ thị trường suy thoái.

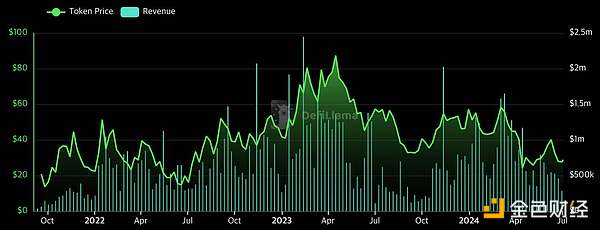

Nếu chúng ta thực sự quan sát doanh thu của giao thức GMX và những thay đổi về giá của mã thông báo $GMX, bạn sẽ thấy rằng giá trị của mã thông báo $GMX sẽ tăng và giảm theo doanh thu của giao thức GMX.

Doanh thu giao thức GMX và xu hướng giá mã thông báo, nguồn: Defi Llama

Tuy nhiên, so với các giao thức truyền thống, cấu trúc này phân bổ một phần phí do nhà cung cấp thanh khoản cho chủ sở hữu mã thông báo quản trị, điều này gây bất lợi cho nhà cung cấp thanh khoản và không tốt cho việc thu hút thanh khoản ban đầu. Không lý tưởng về mặt tình dục. Hơn nữa, khi phân bổ mã thông báo quản trị $GMX, giao thức GMX tập trung vào việc quảng bá giao thức GMX cho người dùng tiềm năng thông qua các đợt airdrop cho người dùng DeFi của Arbitrum và Avalanche, thay vì tận dụng các hoạt động khai thác thanh khoản để nhanh chóng có được thanh khoản.

Mặc dù vậy, giao thức GMX vẫn là giao thức có TVL cao nhất trong số các giao thức các giao thức DeFi phái sinh, cũng sau khi trải qua thị trường gấu sau Luna-Terra, một trong số ít nền tảng duy trì TVL của mình.

Xu hướng TVL giao thức GMX, nguồn: Defi Llama

So với các giao thức DeFi khác, mặc dù cấu trúc của giao thức GMX có phần bất lợi đối với các nhà cung cấp thanh khoản nhưng giao thức GMX vẫn có thể hoạt động tốt vì những lý do sau.

Là một sàn giao dịch hợp đồng vĩnh viễn xuất hiện trong thời kỳ hoàng kim của mạng Arbitrum, nó đã dẫn đầu trong việc nắm bắt tính thanh khoản và lưu lượng người dùng trong Arbitrum.

Giao thức GMX có thể bù đắp bao nhiêu dựa trên những yếu tố bên ngoài này? Do những bất lợi về cấu trúc của nó, các giao thức DeFi tiếp theo khó có thể sao chép cấu trúc của giao thức GMX đồng thời thu hút tính thanh khoản và người dùng.

Mặt khác, các sàn giao dịch phi tập trung xuất hiện trong những ngày đầu của DeFi Uniswapđang thảo luận về việc giới thiệu cơ chế Chuyển đổi phí để phân phối doanh thu giao thức cho chủ sở hữu và nhà cung cấp thanh khoản của mã thông báo $UNI được phân phối trước đó thông qua khai thác thanh khoản. Từ đó có thể thấy rằng Uniswap cũng đang khám phá việc chuyển đổi sang giao thức DeFi với lợi nhuận thực sự. Tuy nhiên, điều này chỉ có thể thực hiện được vì Uniswap, với tư cách là một dự án ban đầu, đã có đủ thanh khoản và khối lượng giao dịch.

Có thể thấy từ các trường hợp giao thức GMX và Uniswap rằng việc áp dụng thực tế lợi nhuận, Việc phân bổ doanh thu giao thức cho cả nhà cung cấp thanh khoản và chủ sở hữu mã thông báo của chính họ phải được xem xét cẩn thận dựa trên mức độ trưởng thành của giao thức và vị trí của nó trên thị trường. Theo mô hình này, làm thế nào để đảm bảo tính thanh khoản là thách thức quan trọng nhất, đó là lý do tại sao các dự án ban đầu không được áp dụng rộng rãi.

Khi thị trường giá xuống tiếp tục, làm thế nào để thu hút tính thanh khoản hạn chế thông qua nền kinh tế token và đồng thời đảm bảo tính bền vững của doanh thu giao thức vẫn là thách thức lớn nhất đối với các giao thức DeFi.

Vào tháng 9 năm 2022, Ethereum đã được cập nhật từ tác phẩm gốc thông qua The Merge After the chuyển từ Proof of Work (PoW) sang Proof of Stake (PoS), các giao thức thanh khoản đã xuất hiện để hỗ trợ người dùng tham gia đặt cược Ethereum nhằm phân phối sự quan tâm của người dùng. Thay đổi này khiến lãi suất 3% của Ethereum trở thành lãi suất mặc định cơ bản nhất, buộc các giao thức DeFi mới nổi phải tăng lợi nhuận bền vững để thu hút thanh khoản và duy trì môi trường của giao thức.

Trong bối cảnh này, dựa trênTài sản tài sản trong thế giới thực, RWA) Các giao thức của đang bắt đầu xuất hiện. Bằng cách liên kết các công cụ tài chính truyền thống với blockchain và tạo ra lợi nhuận bên ngoài blockchain, giao thức này tự nhiên trở thành một giải pháp thay thế trong hệ sinh thái DeFi có thể đồng thời tạo ra lợi nhuận bền vững.

RWA đề cập đến việc liên kết bất kỳ công cụ tài chính truyền thống nào với blockchain Tài sản cho phép người dùng sử dụng chúng trong môi trường trực tuyến thông qua việc mã hóa các tài sản trong thế giới thực. Giao thức kết nối blockchain và tài chính truyền thống này có thể mang lại lợi ích theo những cách sau.

Ghi lại quyền sở hữu tài sản và lịch sử giao dịch minh bạch hơn các hệ thống truyền thống.

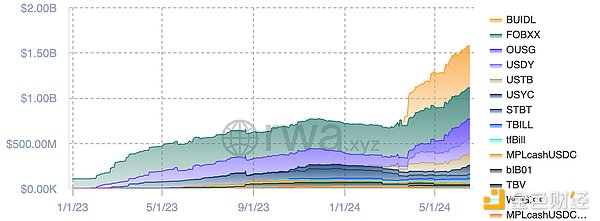

Những lợi thế này đã dẫn đến sự xuất hiện hiện nay của nhiều loại vụ việc RWA, bao gồm trái phiếu, cổ phiếu, bất động sản và tín dụng không có bảo đảm. Trong số đó, việc token hóa trái phiếu Kho bạc Hoa Kỳ đã thu hút được nhiều sự chú ý nhất, đồng thời đáp ứng nhu cầu của người dùng về giá trị và thu nhập ổn định.

Hiện tại có khoảng With Với 1,57 tỷ USD tài sản Kho bạc được mã hóa, RWA đã trở thành một phần quan trọng của thị trường DeFi khi các nhà quản lý tài sản toàn cầu như BlackRock và Franklin Templeton tham gia vào lĩnh vực này.

Xu hướng giá trị thị trường của các công cụ mã hóa trái phiếu kho bạc Hoa Kỳ, nguồn: rwa.xyz

Tiếp theo, chúng tôi sẽ đưa ra ví dụ về các giao thức DeFi sử dụng mô hình RWA để mang lại doanh thu cho người dùng.

Goldfinch có hai nhóm cho vay khác nhau.

Junior Pool: Được thành lập sau khi người vay đăng ký vay và được chấp thuận. Các tổ chức đã được xác minh như các tổ chức đầu tư chuyên nghiệp và nhà phân tích tín dụng gửi tiền vào nhóm để cho những người đi vay này vay. Trong trường hợp vỡ nợ, tiền từ nhóm cho vay chính sẽ được sử dụng trước tiên để bù lỗ.

Sau khi hoàn tất quy trình KYC , người dùng có thể gửi $USDC vào nhóm cho vay cao cấp để nhận một phần doanh thu do Goldfinch tạo ra thông qua cho vay thế chấp tín dụng, đồng thời nhận mã thông báo $ FIDU làm bằng chứng về tính thanh khoản được cung cấp. Khi người dùng muốn rút tiền, họ chỉ có thể gửi $FIDU và nhận lại $USDC nếu có tiền nhàn rỗi trong nhóm cho vay cao cấp. Nếu không có tiền nhàn rỗi trong nhóm cho vay cao cấp, người dùng vẫn có thể bán $FIDU trên DEX. để đạt được Hiệu quả tương tự. Ngược lại, người dùng cũng có thể mua token $FIDU trên DEX và nhận lợi nhuận do Goldfinch tạo ra mà không cần KYC.

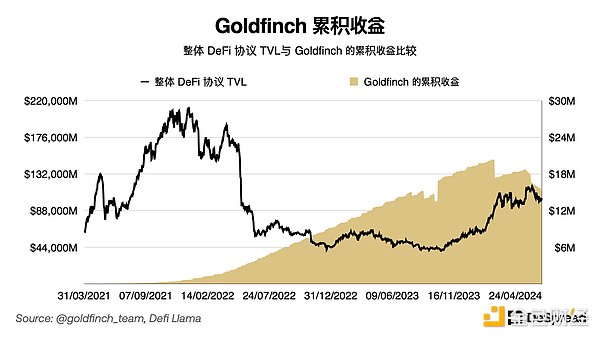

Trong những ngày đầu ra mắt, Goldfinch đã phân phối mã thông báo quản trị $GFI của mình thông qua tính thanh khoản khai thác, tăng một lượng lớn thanh khoản, ngay cả sau khi hoạt động khai thác thanh khoản kết thúc và thị trường bước vào thời kỳ suy thoái sau sự cố Luna-Terra, Goldfinch vẫn có thể thu được thu nhập ròng ổn định từ các nguồn bên ngoài, cung cấp cho các nhà cung cấp thanh khoản mức ổn định khoảng 8%. lãi suất kỳ vọng.

Tuy nhiên, từ tháng 8 năm 2023 đến nay, Goldfinch đã 3 lần vỡ nợ, bộc lộ các vấn đề như đánh giá tín dụng kém và thiếu thông tin khoản vay mới nhất. của thỏa thuận đã được đặt câu hỏi. Đáp lại, các nhà cung cấp thanh khoản bắt đầu bán token $FIDU của họ ra thị trường. Xem xét doanh thu mà giao thức có thể tạo ra, giá của $FIDU sẽ tăng, nhưng tính đến tháng 6 năm 2024, giá trị của $FIDU hiện vẫn ở mức 1 Đô la. giảm 0,6 USD.

MakerDAO là Vị trí nợ được thế chấp (CDP, Vị trí nợ được thế chấp) trước đó trong hệ sinh thái Ethereum DeFi. Giao thức nhằm mục đích phát hành và cung cấp cho người dùng stablecoin với giá trị ổn định được thế chấp để đối phó với những biến động dữ dội trên thị trường tiền điện tử.

Người dùng có thể cầm cố các tài sản ảo như Ethereum cho MakerDAO làm tài sản thế chấp và nhận $ Đổi lại là DAI. MakerDAO duy trì nguồn dự trữ ổn định bằng cách liên tục theo dõi biến động giá trị của tài sản thế chấp để đo lường tỷ lệ thế chấp và thanh lý tài sản thế chấp khi lãi suất thế chấp giảm xuống dưới một mức nhất định.

MakerDAO có hai mô hình doanh thu chính.

Phí ổn định: Phí được trả bởi người dùng gửi tài sản thế chấp, phát hành và cho vay $DAI.

MakerDAO có một bộ ưu đãi $ Cơ chế để chủ sở hữu DAI trả các khoản phí này dưới dạng tiền lãi cho người dùng gửi $DAI vào hệ thống ký gửi MakerDAO "Hợp đồng DSR" và sử dụng bất kỳ số vốn còn lại nào để mua và đốt mã thông báo quản trị của MakerDAO $MKR để khuyến khích chủ sở hữu $MKR Những người có .

Vào tháng 5 năm 2022, người đồng sáng lập MakerDAO Rune Christensen đã đề xuất kế hoạch "Endgame" , đại diện cho sự phân cấp thực sự trong quản trị và hoạt động của MakerDAO cũng như tầm nhìn dài hạn về sự ổn định của DAI.

Để đọc thêm về "Endgame", hãy xem bản phát hành DeSpread The Loạt trò chơi kết thúc.

Như đã đề cập trong Endgame, hãy đảm bảo sự ổn định của $DAI One Một trong những thách thức chính là đa dạng hóa tài sản thế chấp hiện do $ ETH thống trị và MakerDAO đã đưa ra kế hoạch giới thiệu RWA như một tài sản thế chấp để đạt được những lợi thế sau.

RWA có đặc điểm biến động giá khác với tài sản tiền điện tử, cho phép đa dạng hóa danh mục đầu tư.

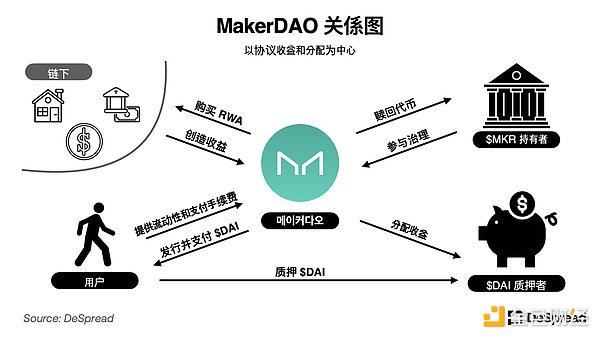

Sau khi đề xuất Endgame được thông qua, sơ đồ mối quan hệ của MakerDAO như sau.

Sau khi đề xuất Endgame được thông qua, MakerDAO đã giới thiệu nhiều hình thức RWA khác nhau, bao gồm cả Kho bạc Hoa Kỳ ngắn hạn trái phiếu, bất động sản Đa dạng hóa danh mục đầu tư của bạn với sự hỗ trợ cho các khoản vay, bất động sản được mã hóa, tài sản đảm bảo bằng tín dụng, v.v. Vì thu nhập thông qua RWA được xác định bởi các yếu tố bên ngoài như lãi suất trái phiếu chính phủ và lãi suất cho vay ngoài chuỗi, MakerDAO giảm tác động của biến động thị trường tiền điện tử thông qua việc tích hợp RWA, đồng thời có được nguồn lợi nhuận ổn định.

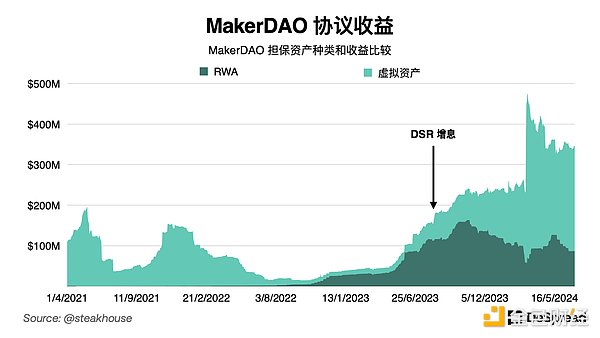

Cũng chính vì điều này mà vào năm 2023, ngay cả khi toàn bộ hệ sinh thái DeFi trải qua thị trường gấu, tài sản bảo đảm RWA của MakerDAO vẫn có thể tiếp tục tạo ra ổn định Lợi nhuận chiếm 70% tổng doanh thu của hợp đồng. Dựa trên những lợi ích này, MakerDAO đã có thể tăng lãi suất DSR từ 1% lên 5%, hỗ trợ hiệu quả nhu cầu về $DAI.

Bằng cách này, MakerDAO phát hành stablecoin được hỗ trợ bởi tài sản trên chuỗi Bắt đầu bằng. Theo thỏa thuận, nó đã đa dạng hóa các nguồn thu nhập và tăng cường kết nối với nền kinh tế thực bằng cách tham gia vào tài chính trong thế giới thực. Điều này đảm bảo tính bền vững và tăng trưởng lâu dài của giao thức, biến MakerDAO trở thành giao thức RWA hàng đầu và chỉ ra hướng đi mới cho việc tích hợp tài chính truyền thống và DeFi.

Trong quý 4 năm 2023, do kỳ vọng quỹ ETF Bitcoin giao ngay sẽ sớm được phê duyệt, thanh khoản bên ngoài Sau gần hai năm trì trệ, nó bắt đầu chảy vào thị trường. Điều này đã thúc đẩy hệ sinh thái DeFi loại bỏ cấu trúc quản lý thụ động truyền thống và sử dụng thanh khoản đến cũng như cơ chế khuyến khích mã thông báo của riêng nó để cung cấp lãi suất cao hơn nhằm giới thiệu thanh khoản mới.

Nhưng không giống như các dự án ban đầu, các giao thức này không thực hiện việc khai thác thanh khoản như trước đây phổ biến trong những ngày đầu khai thác sử dụng mô hình airdrop dựa trên các điểm để tăng khoảng thời gian giữa giai đoạn thu hút thanh khoản ban đầu và đợt airdrop, để nhóm có thể quản lý tốt hơn việc lưu hành mã thông báo của riêng mình.

Ngoài ra còn có một số giao thức áp dụng mô hình "Đặt lại" nhanh chóng thu hút Tính thanh khoản khổng lồ cho phép các token đã được cam kết với các giao thức khác được sử dụng lại làm tài sản cầm cố để ngăn chặn rủi ro và tạo thêm thu nhập.

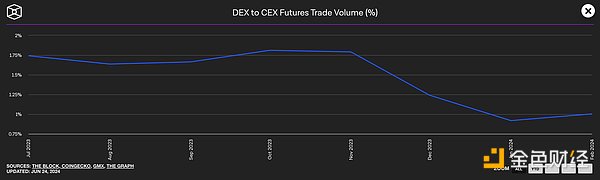

Mặc dù thị trường tiền điện tử đã chứng kiến sự phục hồi sau cuộc khủng hoảng Luna-Terra, do Ngưỡng tham gia vào môi trường on-chain cao, dẫn đến hầu hết tính thanh khoản của thị trường và lưu lượng người dùng vẫn tập trung vào CEX thay vì giao thức DeFi.

Đặc biệt CEX cung cấp cho người dùng một môi trường giao dịch tương đối quen thuộc và đơn giản, dẫn đến khối lượng giao dịch của sàn giao dịch hợp đồng vĩnh viễn từng giảm xuống còn khoảng 1/100 khối lượng giao dịch tương lai của CEX. Môi trường này đã dẫn đến sự gia tăng của các giao thức mô hình Giao dịch cơ bản nhằm thúc đẩy khối lượng và lưu lượng giao dịch của CEX để tạo thêm doanh thu.

So sánh khối lượng giao dịch hợp đồng tương lai giữa CEX và DEX, nguồn: Khối

Mô hình giao dịch cơ bản sử dụng tài sản do người dùng ký gửi để tạo vị thế bằng cách nắm bắt chênh lệch giá giữa giao ngay và tương lai hoặc tương lai trên cùng một tài sản trên CEX để tạo thu nhập và phân phối cho các nhà cung cấp thanh khoản. So với các mô hình RWA tạo doanh thu trực tiếp từ tài chính truyền thống, ưu điểm của các mô hình này là ít có sự giám sát hơn, do đó chúng có thể tương đối tự do trong việc cấu trúc giao thức và áp dụng chiến lược thị trường tích cực hơn.

Trước đây, các công ty lưu ký tài sản ảo như C và BlockFi cũng đã sử dụng cung cấp thanh khoản CEX đã sử dụng đòn bẩy của tài sản ký quỹ trên CEX để tạo và phân phối thu nhập. Tuy nhiên, do quản lý quỹ không minh bạch và các khoản đầu tư sử dụng đòn bẩy quá mức, Celcius đã phá sản sau khi thị trường sụp đổ vào năm 2022. Mô hình quản lý tài sản ký quỹ của công ty giám sát đã mất uy tín. trên thị trường và dần biến mất.

Do đó, các giao thức mô hình giao dịch cơ bản xuất hiện trong những năm gần đây đều đang hoạt động cứng Làm cho hoạt động của giao thức trở nên minh bạch hơn so với những người giám sát truyền thống và thiết lập nhiều thiết bị khác nhau để bổ sung độ tin cậy và tính ổn định của nó.

Tiếp theo, chúng ta sẽ khám phá một số phương pháp sử dụng giao dịch cơ bản để mang lại thu nhập cho người dùng giao thức .

Ethena là giao thức phát hành một tài sản tổng hợp bằng đô la Mỹ, $USDe, trị giá 1 đô la. ETH sử dụng hợp đồng tương lai CEX để phòng ngừa rủi ro tài sản thế chấp của mình nhằm đảm bảo rằng tỷ lệ thế chấp sẽ không thay đổi khi giá trị tài sản thế chấp biến động để duy trì trạng thái Trung lập Delta. Giao thức có thể phát hành đô la Mỹ tương đương với tài sản thế chấp và nó không bị ảnh hưởng bởi. biến động của thị trường.

Tài sản mà người dùng gửi trên Ethena được thanh toán thông qua thanh toán không cần kê đơn Nhà cung cấp (OES, Off -Exchange Settlement) phân phối dưới dạng token $BTC, $ETH, Ethereum LST để kiếm lãi và $USDT. Ethena sau đó phòng ngừa rủi ro bằng cách mở một vị thế bán trên CEX bằng với tài sản thế chấp giao ngay $BTC và $ ETH để duy trì vị thế trung lập delta đối với các tài sản nắm giữ.

Tỷ lệ tài sản thế chấp của ETH, nguồn: Ethena

Trong quá trình đặt cược USDe, Ethena có thể kiếm được hai loại lợi nhuận.

Lãi suất LST: Tiền lãi được tạo từ phần thưởng xác thực Ethereum, với lãi suất hàng năm được duy trì ở mức trên 3% và tăng lên khi hoạt động trong hệ sinh thái Ethereum tăng lên. Lợi suất này có thể tạo ra lợi nhuận khoảng 0,4% mỗi năm trên tổng tài sản thế chấp giao ngay.

Phí cấp vốn: Phí do người dùng nắm giữ vị thế quá nóng trả cho người dùng giữ vị thế đối lập, được sử dụng để bắc cầu giữa giá giao ngay và giá tương lai trên CEX (Xem xét rằng các vị thế mua không có giới hạn trên hạn chế và gặp bất lợi so với các vị thế bán, người dùng mua phải trả 0,01% cho người dùng bán cứ sau 8 giờ làm tỷ lệ cấp vốn hợp đồng cơ bản). Hiện tại, các vị thế bán khống trên Ethereum kiếm được 8% mỗi năm đối với các vị thế mở.

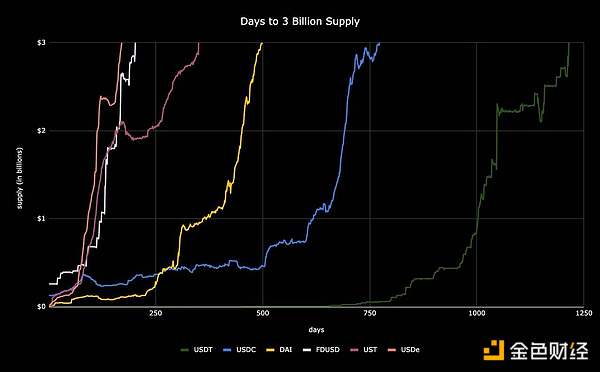

Ngoài việc phân bổ thu nhập được tạo ra từ giao dịch cơ bản cho $ USDe Ngoài những người nắm giữ vị trí, ETH cũng đang tiến hành đợt airdrop thứ hai của token quản trị $ENA. Trong quá trình này, Ethena phân phối nhiều điểm hơn cho chủ sở hữu so với người đặt cược $USDe để đảm bảo rằng doanh thu giao thức được tập trung vào một số ít người đặt cược, khiến lãi suất cho các khoản cam kết $USDe tương đương 17% vào ngày 20 tháng 6 năm 2024.

Ngoài ra, bằng cách thông báo rằng sẽ có nhiều airdrop hơn cho những người đặt cọc $ENA trong trong tương lai, giảm bớt áp lực bán đối với $ENA và thu hút thanh khoản ban đầu của $ENA. Kết quả của những nỗ lực này là khoảng 3,6 tỷ USD của $USDe đã được phát hành cho đến nay, khiến nó trở thành stablecoin nhanh nhất đạt được mức vốn hóa thị trường là 3 tỷ USD.

Thời gian cần thiết để stablecoin đạt giá trị thị trường là 3 tỷ USD, nguồn: < /span>Twitter của @leptokurtic_

Mặc dù ETH đã đạt được thành công nhất định trong việc nhanh chóng có được thanh khoản ban đầu nhưng từ góc độ phát triển bền vững, nó phải đối mặt với những hạn chế sau.

Khi hoạt động điểm kết thúc, nhu cầu về Ethena sẽ giảm, dẫn đến thu nhập đặt cược giảm.

Lãi suất từ tỷ lệ tài trợ hợp đồng có thể thay đổi và dao động theo điều kiện thị trường, đặc biệt là trong thị trường giá xuống khi các vị thế bán tăng và có thể giảm.

Hiện tại, lý do duy nhất để stake $ENA vào Ethena là để kiếm thêm $ENA, vì vậy $ENA có thể sẽ phải đối mặt với áp lực bán đáng kể sau sự kiện airdrop.

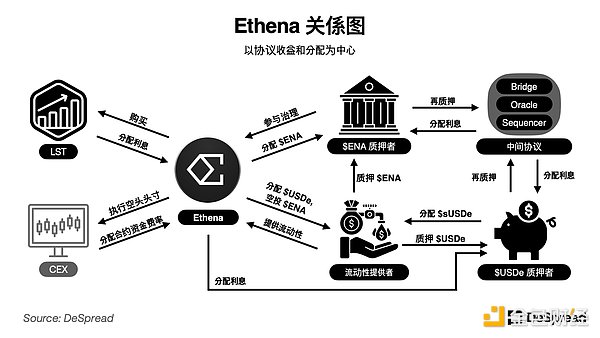

Để ngăn $USDe và $ENA mất thanh khoản , gần đây đã công bố quan hệ đối tác với giao thức đặt cược Symbiotic như một bước đầu tiên hướng tới việc tăng tiện ích của cả hai mã thông báo bằng cách đặt cược $USDe và $ENA trên giao thức trung gian PoS yêu cầu ngân sách bảo mật để kiếm thêm thu nhập.

Đây là các mối quan hệ hiện tại của Ethena.

Ethena đang cải thiện tính minh bạch của những người giám sát tài sản hiện có, chủ yếu bằng cách tiết lộ địa chỉ ví của các nhà cung cấp OES và xuất bản các vị trí cũng như nắm giữ tài sản. Có chứng chỉ báo cáo tình trạng để chứng minh tính ổn định của tài sản. Không chỉ vậy, Ethena còn có kế hoạch sử dụng công nghệ ZK để tiến hành xác minh theo thời gian thực đối với tất cả tài sản được nắm giữ thông qua các nhà cung cấp OES nhằm cải thiện hơn nữa tính minh bạch.

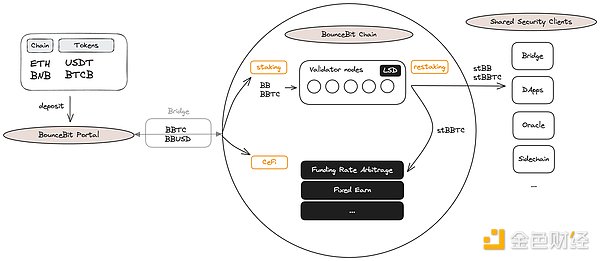

Các tài sản được người dùng kết nối sẽ được giao dịch cơ bản trên CEX thông qua tổ chức quản lý tài sản , BounceBit sẽ trả cho người dùng Mã thông báo lưu ký lỏng (Mã thông báo lưu ký lỏng) $BBTC và $BBUSD có sẵn trên mạng theo tỷ lệ 1:1 làm bằng chứng cam kết. Người dùng có thể sử dụng $BBTC đã nhận được để đặt cược bằng token gốc $BB của BounceBit nhằm hỗ trợ công việc xác minh mạng và người dùng đặt cược sẽ nhận được mã thông báo thanh khoản $stBBTC và $stBB để chứng minh cam kết, cũng như $BB Lãi suất đã trả.

Người dùng cũng có thể sử dụng Máy khách bảo mật dùng chung (SSC, Shared) phối hợp với Khách hàng bảo mật BounceBit) để kiếm thêm thu nhập bằng cách đặt cọc $stBBTC hoặc gửi số tiền đó vào Vault thế hệ lợi nhuận cao cấp để nhận được lợi nhuận do giao dịch cơ bản BounceBit tạo ra. Hiện tại, chức năng đặt cược lại vào SSC vẫn chưa được mở và các lợi ích bổ sung chỉ có thể nhận được thông qua Vault thế hệ lợi nhuận cao cấp.

Sơ đồ dòng tiền của người dùng BounceBit, nguồn: Tài liệu BounceBit

Khi người dùng gửi tài sản vào Vault thế hệ lợi nhuận cao cấp, họ có thể chọn trong số năm tổ chức quản lý tài sản đã hợp tác với BounceBit để nhận lợi nhuận. Khi những người quản lý tài sản này sử dụng tài sản được kết nối BounceBit trên CEX, họ sẽ sử dụng chức năng MirrorX để thực hiện các giao dịch mà không cần gửi tài sản thực sự vào CEX. BounceBit cũng sẽ thường xuyên xuất bản các báo cáo trạng thái tài sản để đảm bảo tính ổn định và minh bạch của tài sản cầu nối.

Tổ chức đối tác BounceBit Premium Yield Generation Vault, nguồn: BounceBit

Hiện tại, lợi suất cao nhất của BounceBit là 16%, bao gồm 4% tiền lãi đặt cược mạng và 12% lợi tức từ Vault thế hệ lợi nhuận cao cấp, khá cao đối với hàng hóa dựa trên BTC. Tuy nhiên, tính bền vững của những lợi suất này vẫn còn phải được xem xét vì lãi suất đặt cược sẽ dao động theo giá của $BB và lợi suất từ các giao dịch cơ bản cũng sẽ phụ thuộc vào điều kiện thị trường.

So với hệ sinh thái DeFi, việc áp dụng mô hình giao dịch cơ sở mới nổi này Giao thức sử dụng khối lượng giao dịch và tính thanh khoản của CEX để tạo thu nhập ổn định, điều này tạo thành một phần quan trọng trong sự ổn định thu nhập của giao thức. Không những vậy, có thể thấy rằng các giao thức này còn mang đến cho người dùng những lợi ích bổ sung thông qua các chiến lược giao thức DeFi đang hoạt động như huy động tài sản cầm cố (để thuận tiện cho việc sử dụng trên các giao thức khác) và phát hành token của riêng họ.

Trong bài viết này, chúng ta khám phá sự phát triển của các mô hình doanh thu trong hệ sinh thái DeFi, đồng thời tìm hiểu về việc áp dụng RWA, giao dịch cơ bản, v.v. . các yếu tố để duy trì thu nhập và tính thanh khoản. Xét rằng cả mô hình giao dịch RWA và giao dịch chênh lệch giá vẫn đang trong giai đoạn đầu áp dụng, chúng ta có thể kỳ vọng mô hình này sẽ ngày càng có ảnh hưởng lớn hơn trong hệ sinh thái DeFi.

Mặc dù RWA và các mô hình giao dịch cơ bản vay mượn các yếu tố tập trung hóa nhưng chúng có điểm chung Mục tiêu là đưa tài sản và tính thanh khoản từ bên ngoài hệ sinh thái DeFi vào giao thức DeFi. Trong tương lai, việc phát triển các giải pháp on-ramp và off-ramp ở một mức độ nhất định và những thay đổi tập trung vào khả năng tương tác xuyên chuỗi sẽ thay thế các yếu tố tập trung này và cải thiện sự tiện lợi của bản chất người dùng hệ sinh thái DeFi, đồng thời tiếp tục dẫn đầu sự đổi mới của hệ sinh thái DeFi. các giao thức DeFi mới dựa trên mức độ sử dụng blockchain ngày càng tăng.

Mặc dù các yếu tố tập trung này thống trị hệ sinh thái DeFi hiện tại. Một phần, nó trái ngược với Việc Satoshi Nakamoto tạo ra Bitcoin để giải quyết các vấn đề tài chính truyền thống, nhưng xét đến việc hệ thống tài chính hiện đại được phát triển dựa trên hiệu quả sử dụng vốn, có thể giải thích rằng DeFi với tư cách là một loại hình tài chính mới sẽ trải qua quá trình chuyển đổi này cũng rất tự nhiên.

Khi DeFi phát triển theo hướng tập trung hóa, chúng ta sẽ tiếp tục thấy sự chú trọng nhiều hơn vào Sự xuất hiện của các giao thức phi tập trung, chẳng hạn như giao thức stablecoin Reflexer, không được gắn với đồng đô la Mỹ và có hệ thống hình thành giá độc lập. Các giao thức này sẽ bổ sung cho những giao thức giới thiệu các yếu tố tập trung, tạo ra sự cân bằng trong hệ sinh thái DeFi.

Chúng ta có thể mong đợi một hệ thống tài chính trưởng thành và hiệu quả hơn hoặc chúng ta có thể hãy chờ xem tài chính blockchain được đại diện bởi "DeFi" sẽ thay đổi như thế nào và được xác định như thế nào trong tương lai.

Kể từ đầu năm 2024, tổng giá trị bị khóa trong các token đặt lại thanh khoản đã tăng hơn 8.300%.

JinseFinanceĐiều đó có nghĩa là gì khi sức mạnh tính toán của toàn bộ mạng không bị suy giảm sau khi giảm một nửa? Đáng lẽ phải có một số lượng lớn máy móc bị đóng cửa, nhưng họ đã không làm vậy.

JinseFinanceCác nền tảng tái giả thuyết thanh khoản mới như Puffer và Ether.Fi đã thu hút hàng tỷ đô la tiền gửi, nhưng chúng cũng gây ra cơn sốt “điểm” đi kèm với rủi ro.

JinseFinanceBerachain đặt mục tiêu cung cấp tính bảo mật, phân quyền và khả năng mở rộng cao đồng thời tận dụng sức mạnh của văn hóa meme và cộng đồng để tạo ra một hệ sinh thái sôi động.

JinseFinanceJinseFinanceChi tiết sau khi chết và các bước tiếp theo

Others

OthersHướng dẫn đơn giản dành cho những người mới sử dụng tiền điện tử để tiếp cận DeFi nhanh nhất có thể. Trong tập này, tôi sẽ giải thích tính thanh khoản và gộp chung một cách thân thiện nhất có thể với người dùng.

Nell

Nell Beincrypto

BeincryptoMichael Saylor, người sáng lập và Giám đốc điều hành của MicroStrategy cho biết: “Quý này, chúng tôi đã chứng kiến những cải tiến đáng kể về hiệu quả năng lượng và tính bền vững của hoạt động khai thác Bitcoin, một xu hướng sẽ tiếp tục.

Cointelegraph

CointelegraphCác VC đã trở nên quan trọng trong việc cung cấp tính thanh khoản cho hệ sinh thái Solana.

Cointelegraph