Thirdweb xác định các lỗ hổng bảo mật Web3 tiềm năng

Được phát hiện vào ngày 21 tháng 11, những lỗ hổng này gây rủi ro cho nhiều hợp đồng thông minh trong hệ sinh thái Web3, bao gồm một số hợp đồng thông minh được tạo sẵn của chính Thirdweb.

Brian

Brian

●Vào tháng 4 năm 2025, chính quyền Trump đã công bố triển khai chính sách "thuế quan có đi có lại", áp dụng "thuế quan chuẩn tối thiểu" thống nhất là 10% cho các đối tác thương mại toàn cầu. Chính sách này đã gây ra những biến động nghiêm trọng trong tài sản rủi ro toàn cầu.

●Bitcoin là chuỗi công khai chủ yếu áp dụng cơ chế PoW (Bằng chứng công việc). Cơ chế PoW dựa vào các máy khai thác vật lý để khai thác. Máy khai thác không nằm trong danh sách miễn thuế của Hoa Kỳ nên các công ty khai thác phải đối mặt với áp lực chi phí lớn hơn.

● Sự suy giảm của các nhà sản xuất máy khai thác trong tháng qua là rõ ràng nhất. Nguyên nhân cốt lõi là việc sản xuất máy khai thác bị ảnh hưởng bởi chính sách thuế quan ở cả phía cung và phía cầu.

● Các trang trại khai thác tự vận hành chủ yếu bị ảnh hưởng bởi phía cung và quy trình kinh doanh bán Bitcoin cho các sàn giao dịch tiền điện tử ít bị ảnh hưởng bởi chính sách thuế quan.

● Các trang trại khai thác điện toán đám mây ít bị ảnh hưởng nhất bởi chính sách thuế quan. Lý do là bản chất của điện toán đám mây là chuyển chi phí mua máy đào cho khách hàng thông qua phí dịch vụ điện toán. Do đó, mức độ xói mòn lợi nhuận của nền tảng yếu hơn đáng kể so với mô hình khai thác truyền thống.

● Mặc dù chính sách thuế quan đã ảnh hưởng đến ngành khai thác Bitcoin tại Hoa Kỳ, các quỹ ETF giao ngay Bitcoin do BlackRock IBIT đại diện và các công ty tích trữ tiền điện tử của Hoa Kỳ do MicroStrategy đại diện vẫn nắm giữ sức mạnh định giá của Bitcoin.

●Giá Bitcoin không còn là chỉ báo duy nhất nữa. Xu hướng chính sách, an ninh địa chính trị, lịch trình năng lượng và sự ổn định sản xuất là những yếu tố thực sự quyết định sự tồn tại của ngành khai khoáng.

Từ khóa: Gate Research, thuế quan, Bitcoin, khai thác Bitcoin

Vào ngày 2 tháng 4, chính quyền Trump đã công bố việc triển khai chính sách "thuế quan có đi có lại", áp dụng "thuế quan chuẩn tối thiểu" thống nhất là 10% đối với các đối tác thương mại toàn cầu và áp dụng thuế quan cao "cá nhân hóa" đối với các quốc gia có thâm hụt thương mại đáng kể. Chính sách này đã gây ra những biến động dữ dội đối với các tài sản rủi ro toàn cầu, khi cả S&P 500 và Nasdaq đều ghi nhận mức giảm trong một ngày lớn nhất kể từ tháng 3 năm 2020; tài sản trong ngành tiền điện tử cũng giảm đáng kể. Kể từ khi Trump công bố chính sách thuế quan, Trung Quốc đã công bố mức thuế trả đũa 84% đối với Hoa Kỳ, Liên minh châu Âu đã áp thuế 25% đối với 21 tỷ euro hàng hóa của Hoa Kỳ và tổng giá trị thị trường chứng khoán toàn cầu đã bốc hơi hơn 10 nghìn tỷ đô la Mỹ chỉ trong một tuần.

Vào ngày 9 tháng 4, chính sách thuế quan đã đảo ngược khi Trump tuyên bố hoãn áp dụng thêm thuế quan đối với 75 quốc gia, ngoại trừ Trung Quốc, trong vòng 90 ngày. Liên minh châu Âu đồng thời đình chỉ các mức thuế quan bổ sung và bắt đầu đàm phán với Hoa Kỳ. Trong ngày, S&P 500 tăng 9,51%, Nasdaq tăng 12,02%, giá Bitcoin phục hồi 8,19% lên 82.500 đô la và giá Ethereum phục hồi lên 1.650 đô la.

Trong số nhiều loại tài sản tiền điện tử, khai thác Bitcoin đã trở thành một trong những mô-đun kinh tế trên chuỗi bị ảnh hưởng trực tiếp nhất bởi chính sách thuế quan do phụ thuộc nhiều vào thiết bị phần cứng, chuỗi cung ứng toàn cầu rộng lớn và cường độ vốn cao. Căng thẳng thương mại toàn cầu do thuế quan trả đũa của Hoa Kỳ đã gây ra nhiều cú sốc cho ngành khai thác tiền điện tử. Vì hầu hết các máy khai thác Bitcoin trên thế giới đều được sản xuất tại Trung Quốc nên cuộc chiến thuế quan Trung-Mỹ sẽ đẩy chi phí nhập khẩu máy khai thác lên cao. Thuế xuất khẩu của Trung Quốc sang Hoa Kỳ đã tăng lên 145%, điều này sẽ kìm hãm các kế hoạch mở rộng các mỏ khai khoáng ở Bắc Mỹ; Sự mất giá của đồng Nhân dân tệ đã làm tăng áp lực lên khoản nợ bằng đô la của các công ty khai khoáng Trung Quốc, cùng với sự biến động của giá điện và năng lượng, chi phí hoạt động tiếp tục tăng. Đồng thời, sự biến động của giá tiền tệ cũng ảnh hưởng đến thu nhập của thợ mỏ. Giá Bitcoin đã giảm từ 82.500 đô la Mỹ trước khi áp dụng thuế quan xuống dưới 75.000 đô la Mỹ.

Ở cấp độ vĩ mô, mối lo ngại của Cục Dự trữ Liên bang về tình trạng lạm phát đình đốn và tâm lý sợ rủi ro đã chồng chéo lên nhau, lợi suất trái phiếu kho bạc Hoa Kỳ kỳ hạn 10 năm cao đã kìm hãm khẩu vị rủi ro, môi trường tài chính đã thắt chặt và giá cổ phiếu của các công ty khai thác đã giảm cùng với lĩnh vực công nghệ. Trong bối cảnh căng thẳng địa chính trị, ngành khai khoáng toàn cầu đang phải đối mặt với quá trình tái thiết và các công ty có thể đẩy nhanh quá trình chuyển dịch sang các khu vực có mức thuế ưu đãi như Đông Nam Á và Trung Đông. Trong ngắn hạn, sự bất ổn về chính sách sẽ tiếp tục làm gia tăng rủi ro trong hoạt động khai thác Bitcoin và ngành công nghiệp này có thể bước vào một vòng cải tổ mới.

Bitcoin, với tư cách là chuỗi công khai chủ yếu áp dụng cơ chế PoW (Bằng chứng công việc), cũng là tài sản tiền điện tử có giá trị thị trường cao nhất và được coi rộng rãi là "vàng kỹ thuật số". Vì cơ chế PoW dựa vào các máy khai thác vật lý để khai thác, trong khi máy khai thác và các thành phần chính đầu nguồn như chất bán dẫn không nằm trong danh sách miễn thuế nên các công ty khai thác liên quan đang phải đối mặt với áp lực chi phí lớn hơn. Tác động ngược dòng do chính sách thuế quan mang lại có thể gián tiếp ảnh hưởng đến xu hướng giá Bitcoin trung và dài hạn thông qua cơ chế truyền tải chi phí.

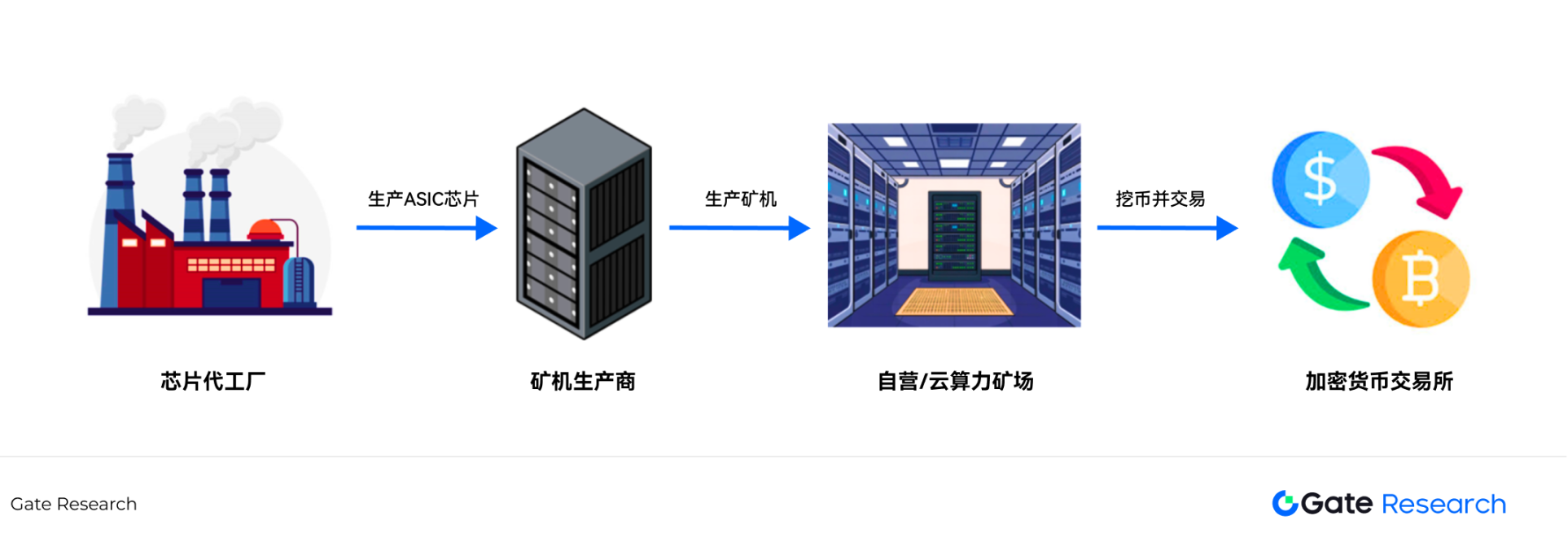

Hệ sinh thái chính của khai thác Bitcoin bao gồm các máy khai thác, trang trại khai thác tự vận hành và trang trại khai thác điện toán đám mây. Các công ty sản xuất máy khai thác bao gồm Bitmain, Canaan Technology (NASDAQ: CAN), MicroBT và Ebang International (NASDAQ: EBON), v.v. Một số công ty có nhà máy chính đặt tại Trung Quốc đại lục. Trong số đó, Bitmain chiếm thị phần lớn trên thị trường máy khai thác (bản cáo bạch năm 2018 tiết lộ rằng thị phần của công ty này vượt quá 70%).

Các công ty khai thác tự vận hành bao gồm Marathon Digital (NASDAQ: MARA), Riot Platform (NASDAQ: RIOT), Cleanspark (NASDAQ:CLSK) và nhiều công ty khác. Trụ sở chính của các công ty khai thác tự vận hành được niêm yết trên NASDAQ đều nằm ở Hoa Kỳ, nhưng các mỏ của họ phân bổ ở nhiều quốc gia bao gồm Hoa Kỳ, Các Tiểu vương quốc Ả Rập Thống nhất và Paraguay. Marathon sở hữu trang trại khai thác lớn nhất thế giới, với tổng công suất tính toán hơn 54EH/s, chiếm khoảng 6% tổng công suất tính toán của mạng hiện tại.

Các công ty chính trong các trang trại khai thác điện toán đám mây bao gồm Ant Pool, Bitdeer (NASDAQ: BTDR), BitFufu (NASDAQ: BFBF), Ecos và các công ty khác. Không giống như các trang trại khai thác tự vận hành, các trang trại điện toán đám mây chuyển một phần rủi ro về biến động giá Bitcoin cho khách hàng bằng cách đóng gói và bán sức mạnh tính toán cần thiết để khai thác cho khách hàng cá nhân hoặc tổ chức. Nền tảng này tập trung vào việc lựa chọn địa điểm, xây dựng và hoạt động hàng ngày của các mỏ. Bitdeer có một số trang trại khai thác tự vận hành và một số doanh nghiệp trang trại khai thác điện toán đám mây. BitFufu chỉ kinh doanh điện toán đám mây.

Do ảnh hưởng bởi chính sách thuế quan của Trump, giá cổ phiếu của các công ty liên quan đến khai thác Bitcoin đã giảm. Mức giảm của chúng lớn hơn so với Nasdaq 100. Thông qua cơ sở dữ liệu yfinance của Yahoo, tác giả đã ghi lại giá đóng cửa của 8 công ty liên quan đến khai thác Bitcoin trong tháng qua, cũng như chỉ số NASDAQ 100 làm tiêu chuẩn tham chiếu. Khi Trump công bố chính sách thuế quan vào ngày 2 tháng 4, giá cổ phiếu của các công ty liên quan đến khai thác Bitcoin đã giảm mạnh. Tuy nhiên, sau khi Trump tuyên bố vào ngày 9 tháng 4 rằng chính sách thuế quan sẽ được hoãn lại trong 90 ngày, giá cổ phiếu của các công ty liên quan đến khai thác Bitcoin đã phục hồi đáng kể.

Sau khi dữ liệu được chuẩn hóa, kể từ khi chính sách thuế quan được ban hành vào ngày 2 tháng 4, máy đào là lĩnh vực có mức giảm rõ rệt nhất trong ngành khai thác Bitcoin, với Canaan Technology giảm hơn 17% và Ebang International giảm hơn 11%. Ngành lớn thứ hai là ngành khai thác mỏ tự vận hành, trong đó Core Scientific dẫn đầu đà giảm, với mức giảm hơn 10% trong tháng qua; Mức giảm của Marathon chỉ là 0,8%, mức thấp nhất trong ngành. Cuối cùng, các trang trại khai thác điện toán đám mây ít bị ảnh hưởng hơn, với BitFufu chỉ giảm 5,9%. Chỉ số NASDAQ100, đóng vai trò là tiêu chuẩn tham chiếu, đã giảm 2,2%.

Bảng 1: Hiệu suất của các công ty khai thác Bitcoin và Chỉ số NASDAQ 100 (NDX) trong tháng qua

Sau khi Trump công bố chính sách thuế quan, các công ty liên quan đến khai thác Bitcoin đều giảm ở các mức độ khác nhau, nhưng như đã đề cập ở trên, hiệu suất giá cổ phiếu của từng phân ngành cũng cho thấy một mức độ phân hóa nhất định. Lý do cốt lõi của việc này là mỗi mắt xích trong chuỗi cung ứng khai thác Bitcoin đều phải chịu các mức thuế quan khác nhau.

Hình 1: Chuỗi cung ứng cốt lõi của hoạt động khai thác Bitcoin

Theo quan điểm về hiệu suất giá cổ phiếu, sự sụt giảm của các nhà sản xuất máy khai thác trong tháng qua là rõ ràng nhất. Nguyên nhân cốt lõi là việc sản xuất máy khai thác bị ảnh hưởng bởi chính sách thuế quan ở cả phía cung và phía cầu. Hoạt động sản xuất máy khai thác đầu nguồn là các xưởng đúc như TSMC, Samsung và SMIC. Đầu tiên, công ty sản xuất máy khai thác sẽ tự hoàn thiện thiết kế IC của chip ASIC, sau đó chuyển bản vẽ đến xưởng đúc để hoàn thiện. Sau khi quá trình sản xuất băng keo thành công, xưởng đúc sẽ sản xuất hàng loạt chip ASIC và công ty sản xuất máy khai thác sẽ nhận chip và đóng gói vào máy khai thác.

TSMC nắm giữ 64,9% thị phần trong ngành đúc chip [1]. Chính quyền Trump đã yêu cầu TSMC xây dựng một nhà máy tại Hoa Kỳ, nếu không sẽ áp dụng mức thuế quan hơn 100% đối với công ty này [2]. Các nhà máy đúc như SMIC, Hua Hong Semiconductor và Samsung cũng đang chịu áp lực từ mức thuế quan cao từ Hoa Kỳ. Các OEM chỉ có hai lựa chọn: trả thuế hoặc giảm đơn đặt hàng từ Hoa Kỳ. Cả hai lựa chọn đều dẫn đến sự sụt giảm lợi nhuận của họ. Phần áp lực này có thể được chuyển sang các nhà sản xuất máy khai thác hạ nguồn, buộc họ phải trả giá cao hơn để tăng biên lợi nhuận gộp của các đơn đặt hàng đúc.

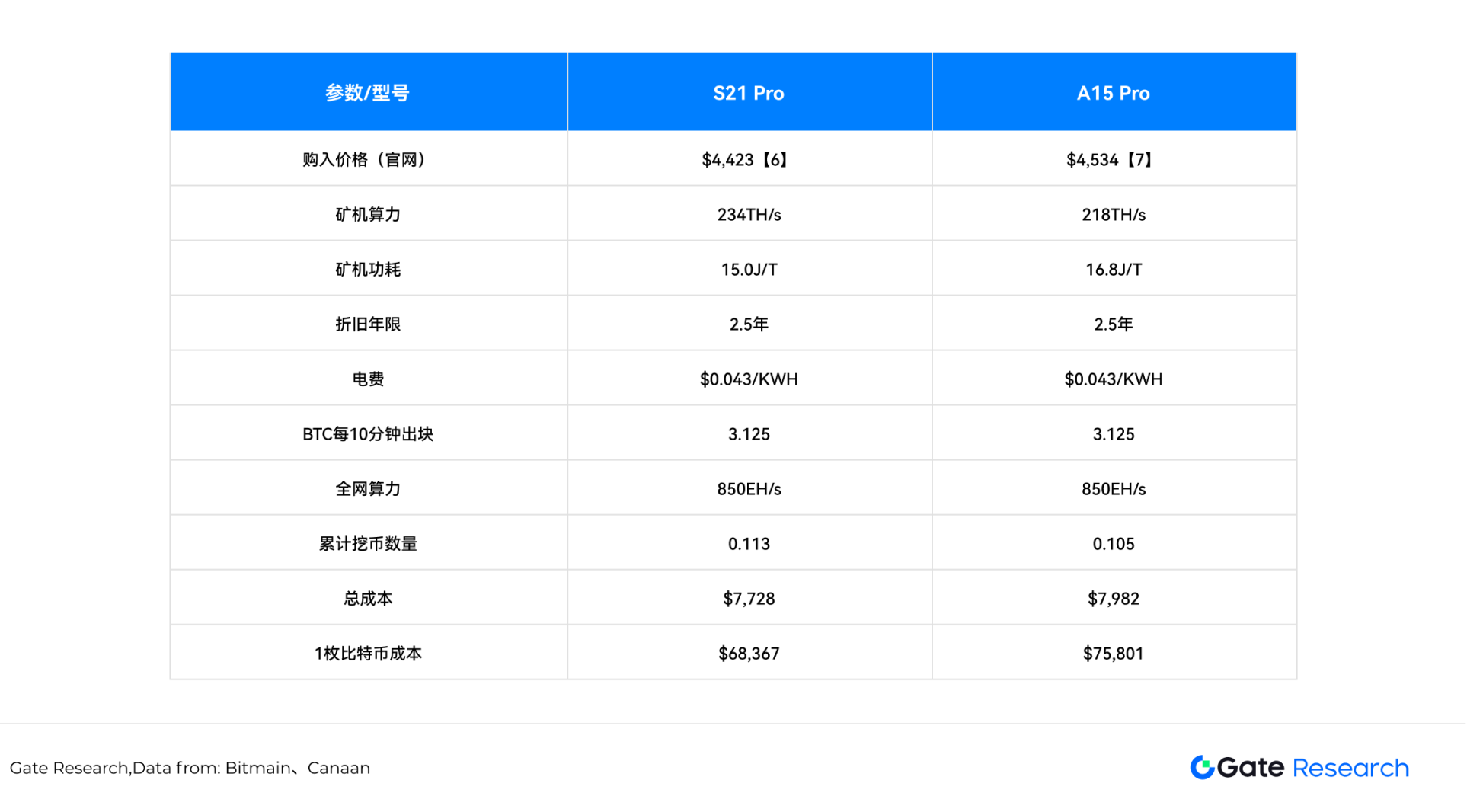

Về phía cầu, do Bitmain, Canaan Technology, MicroBT và các công ty khác được đăng ký tại Trung Quốc nên các trang trại khai thác của Mỹ như Marathon, Riot và Cleanspark phải chịu mức thuế quan cao và chi phí cao hơn khi mua máy khai thác. Do đó, trong ngắn hạn, đơn đặt hàng máy khai thác sẽ giảm đáng kể. Lấy mẫu máy chủ lực Ant S21 Pro của Bitmain và mẫu máy chủ lực Avalon A15 Pro của Canaan Technology làm ví dụ. Trước khi chính sách giá điện được triển khai, không tính đến chi phí vận hành, giả sử giá điện là 0,043 đô la/KWH (giá điện của Cleanspark năm 2024) [3], tổng công suất tính toán của mạng là 850EH/s [4] và thời gian khấu hao của máy khai thác là 30 tháng [5]. Hiện tại, chi phí đào một bitcoin cho S21 Pro là 68.367 đô la và chi phí đào một bitcoin cho A15 Pro là 75.801 đô la.

Bảng 2: Các thông số của máy khai thác chính thống trong khai thác Bitcoin

Lưu ý 1: Công thức tính toán chính như sau:

Số lượng tiền tích lũy được khai thác = sức mạnh tính toán của máy khai thác × 60 × 24 × 365 × thời gian khấu hao × phần thưởng khối / 10 / tổng sức mạnh tính toán của mạng / 1000.000

Tổng chi phí = giá máy đào + Công suất tính toán của máy đào × mức tiêu thụ điện năng của máy đào × chi phí điện × 24 × 365 / 1.000 (không bao gồm chi phí thuê nhân sự và mặt bằng)

Chi phí đào = tổng chi phí / tổng số coin đào được

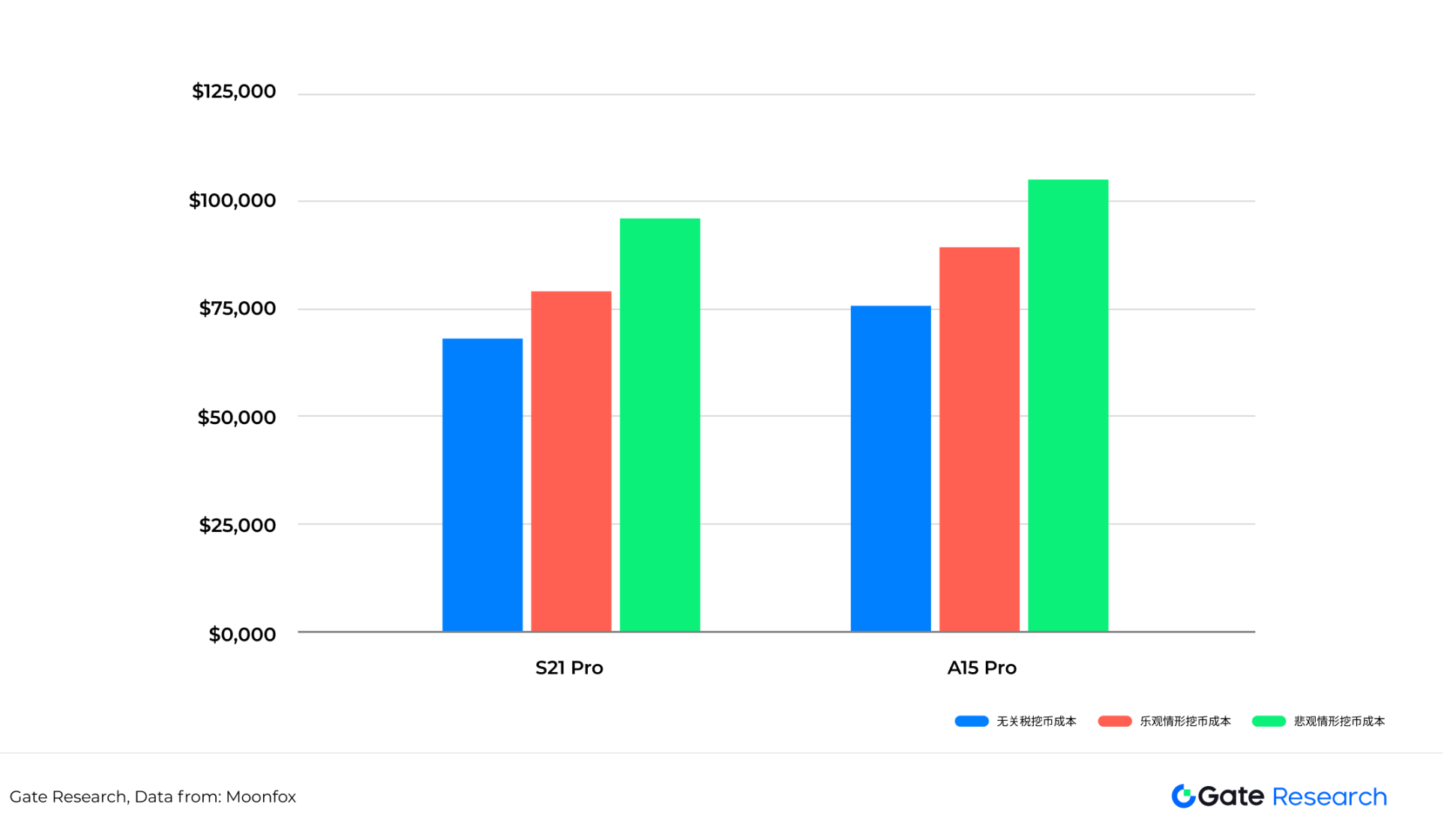

Sau khi chính sách thuế quan được thực hiện, trong kịch bản lạc quan, giá bán máy đào xuất khẩu sẽ tăng 30% so với giá ban đầu. Chi phí đào 1 bitcoin cho S21 Pro là 80.105 đô la và chi phí đào 1 bitcoin cho A15 Pro là 88.717 đô la. Trong kịch bản bi quan, nếu giá bán máy đào xuất khẩu tăng 70% so với mức ban đầu, chi phí đào một bitcoin cho S21 Pro sẽ là 95.756 đô la và chi phí đào một bitcoin cho A15 Pro sẽ là 105.938 đô la.

Bảng 3: Chi phí khai thác của các máy khai thác theo các kịch bản biểu thuế khác nhau

Mức giá trên vẫn chưa tính đến chi phí vận hành phức tạp của các trang trại khai thác, bao gồm chi phí thuê mặt bằng và chi phí nhân sự. Nếu bao gồm phần chi phí này, chi phí khai thác sẽ còn tăng thêm. Việc tăng đáng kể thuế quan sẽ khiến các trang trại khai thác phải chịu chi phí khai thác cao hơn và nhu cầu suy yếu cũng sẽ có tác động lớn đến các nhà sản xuất máy khai thác thượng nguồn.

Về mặt dài hạn, các nhà sản xuất máy khai thác có thể ưu tiên bố trí công suất ở những khu vực có mức thuế quan ưu đãi và thông qua các chiến lược phân bổ công suất toàn cầu, có thể tránh hiệu quả các rủi ro tiềm ẩn về chính sách thuế quan và tối ưu hóa chi phí chuỗi cung ứng.

So với các nhà sản xuất máy khai thác bị ảnh hưởng bởi cả phía cung và cầu, các trang trại khai thác tự vận hành chủ yếu bị ảnh hưởng bởi phía cung và quy trình kinh doanh bán Bitcoin cho các sàn giao dịch tiền điện tử ít bị ảnh hưởng bởi chính sách thuế quan. Giá Bitcoin bị ảnh hưởng bởi chính sách thuế quan. Các quỹ ghét các chính sách không chắc chắn, vì vậy các quỹ ngắn hạn chọn cách rút ra và Bitcoin đã chứng kiến sự sụt giảm đáng kể. Tuy nhiên, các trang trại khai thác tự vận hành do Marathon đại diện sẽ chọn chiến lược tích trữ nếu họ có đủ dòng tiền, thay vì bán Bitcoin trên các sàn giao dịch ngay sau khi khai thác được. Tương tự như chiến lược sử dụng nợ để mua tiền điện tử của MicroStrategy, Marathon đã nhiều lần phát hành trái phiếu chuyển đổi để mua trực tiếp Bitcoin. Do đó, các trang trại khai thác lớn ít bị ảnh hưởng bởi sự sụt giảm giá Bitcoin. 【8】【9】【10】【11】

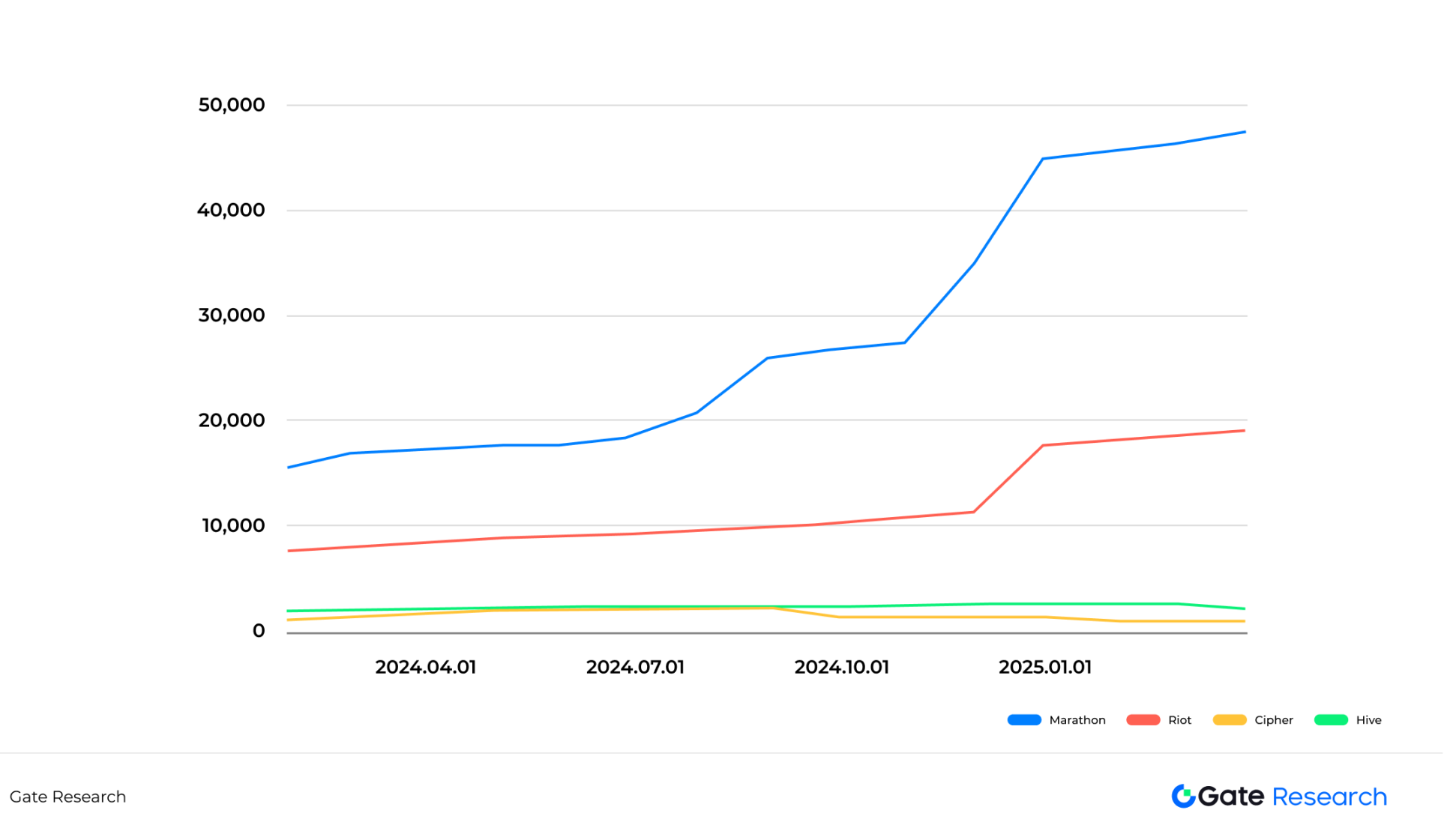

Đối với các trang trại khai thác nhỏ có dòng tiền eo hẹp, sự sụt giảm giá Bitcoin có tác động đặc biệt đáng kể đến giá cổ phiếu của họ. Do nguồn vốn hạn chế, các trang trại khai thác này thường không thể giữ bitcoin khai thác được trong thời gian dài và chỉ có thể bán chúng ngay sau khi khai thác để duy trì nguồn vốn hoạt động. Trong thời kỳ thị trường suy thoái, chiến lược “khai thác và bán” này có thể làm gia tăng áp lực bán ra trên thị trường và ảnh hưởng thêm đến xu hướng giá Bitcoin. Như thể hiện trong hình bên dưới, số lượng bitcoin mà Cipher và Hive nắm giữ vào tháng 3 năm 2025 lần lượt là 1.034 và 2.201, giảm 40% và 3% so với cùng kỳ năm ngoái; trong khi số lượng bitcoin mà Marathon và Riot nắm giữ vào tháng 3 năm 2025 lần lượt là 47.531 và 19.223, tăng 173% và 126% so với cùng kỳ năm trước.

Bảng 4: Thay đổi về số lượng tiền do các công ty khai thác tự vận hành nắm giữ (tháng 1 năm 2024 đến tháng 3 năm 2025)

Trong tháng qua, giá cổ phiếu của các trang trại khai thác tự vận hành vừa và nhỏ Cipher và Hive Digital đã tăng và giảm lần lượt là -7,1% và -5,5% kể từ khi chính sách thuế quan được công bố. Sự sụt giảm giá cổ phiếu lớn hơn đáng kể so với các trang trại khai thác lớn như Marthon, nơi vẫn cố gắng tích trữ tiền xu.

Tuy nhiên, về lâu dài, thời gian khấu hao của thiết bị khai thác thường là 2,5 đến 3 năm, điều này có nghĩa là các mỏ tự vận hành cần phải tiếp tục thực hiện chi phí vốn (CAPEX) và mua máy khai thác mới để thay thế thiết bị cũ. Mặc dù các công ty khai thác khác nhau sử dụng các phương pháp thống kê khác nhau khi công bố dữ liệu về sức mạnh tính toán (như sức mạnh tính toán trung bình hàng tháng, sức mạnh tính toán khi bật nguồn, sức mạnh tính toán vào cuối tháng, v.v.), nhưng rất khó để so sánh trực tiếp các chỉ số sức mạnh tính toán giữa các công ty khác nhau. Từ tháng 1 năm 2024 đến tháng 3 năm 2025, dữ liệu về sức mạnh tính toán do các công ty khai thác niêm yết chính thống công bố cho thấy tốc độ tăng trưởng sức mạnh tính toán của họ thường vượt quá 70%. Động lực cốt lõi cho sự tăng trưởng liên tục về sức mạnh tính toán nằm ở "khả năng cạnh tranh tương đối": trong bối cảnh sức mạnh tính toán của toàn bộ mạng lưới liên tục tăng, nếu sức mạnh tính toán của chính trang trại khai thác không tăng tương ứng, số lượng bitcoin mà trang trại này có thể khai thác sẽ tiếp tục giảm. Khai thác Bitcoin là một trò chơi năng động. Sự mở rộng của sức mạnh tính toán giống như chèo thuyền ngược dòng. Nếu bạn không tiến về phía trước, bạn sẽ tụt hậu.

Trong bối cảnh này, nếu chính sách giá máy khai thác được chính thức triển khai, áp lực tăng giá của các nhà sản xuất máy khai thác thượng nguồn chắc chắn sẽ được truyền sang các mỏ hạ nguồn, đẩy chi phí sản xuất cận biên của ngành lên cao hơn nữa và đặt ra thách thức đối với lợi nhuận của các mỏ quy mô vừa.

Trang trại khai thác điện toán đám mây về cơ bản là một mô hình cho thuê, với các nhà sản xuất máy khai thác là thượng nguồn và khách hàng cá nhân và tổ chức là hạ nguồn. Các trang trại khai thác điện toán đám mây không nắm giữ hoặc bán tiền điện tử. Thay vào đó, họ đóng gói sức mạnh tính toán trong 30 ngày, 60 ngày và 90 ngày và bán chúng cho khách hàng. Khách hàng sẽ quyết định tích trữ hay bán tiền xu dựa trên phán đoán của riêng mình. Do đó, các trang trại điện toán đám mây chủ yếu kiếm được phí dịch vụ do khách hàng trả và không trực tiếp chịu lợi nhuận hoặc thua lỗ do sự tăng giảm của Bitcoin gây ra.

Cốt lõi của các trang trại khai thác điện toán đám mây nằm ở việc giảm chi phí thuê, điện và nhân công thông qua việc tối ưu hóa địa điểm, đồng thời duy trì mức độ linh hoạt cao trong việc triển khai sức mạnh tính toán để ứng phó với những biến động của thị trường - trong thị trường tăng giá, cần phải nhanh chóng mở rộng máy móc và địa điểm khai thác để đáp ứng nhu cầu của khách hàng, và trong thị trường giảm giá, cần phải hợp lý hóa hoạt động và chuyển đổi sức mạnh tính toán dư thừa sang tự khai thác. Khả năng cân bằng động này quyết định trực tiếp đến khả năng cạnh tranh của công ty trên thị trường.

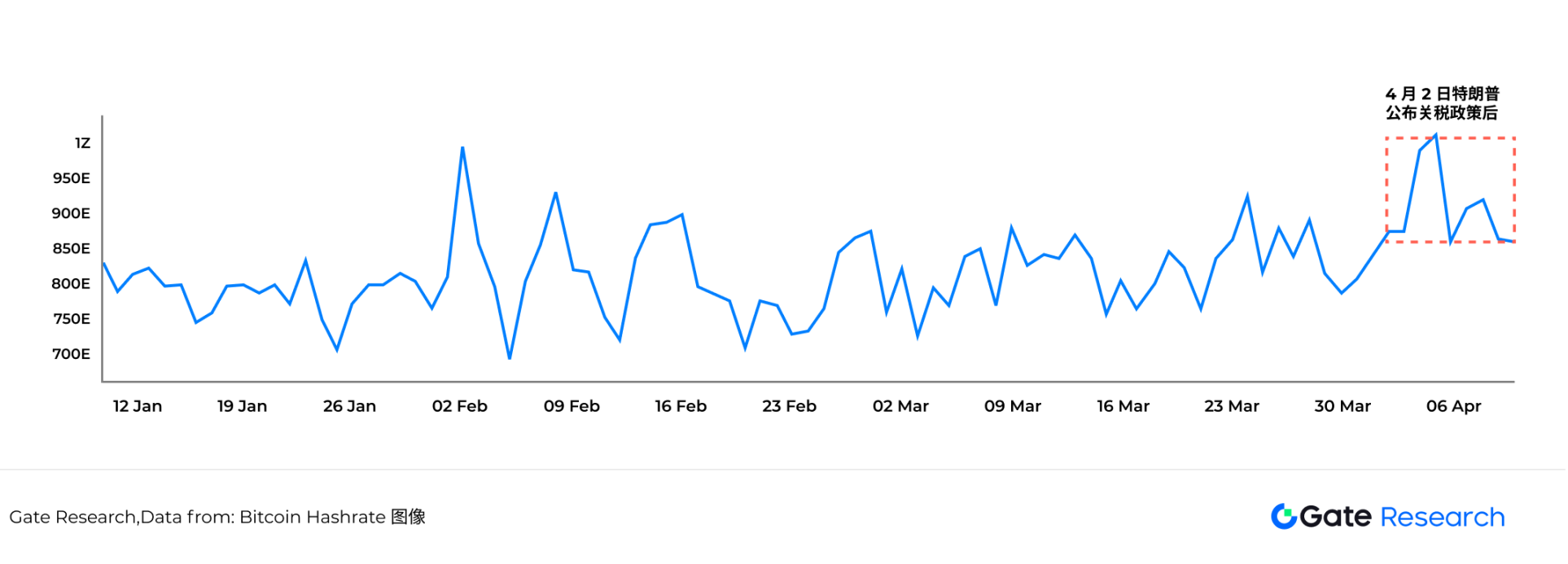

Doanh thu của các công ty điện toán đám mây chủ yếu phụ thuộc vào sức mạnh tính toán của toàn bộ mạng. Khi sức mạnh tính toán của toàn bộ mạng tăng lên, điều đó chứng tỏ rằng hầu hết thợ đào vẫn lạc quan về giá Bitcoin trong tương lai hoặc nhiều khách hàng hơn lựa chọn mua sức mạnh điện toán đám mây; khi sức mạnh tính toán của toàn bộ mạng giảm, điều đó có nghĩa là thợ đào không lạc quan về xu hướng giá Bitcoin và tỷ trọng sức mạnh điện toán đám mây trong sức mạnh tính toán của toàn bộ mạng cũng sẽ giảm. Dữ liệu trong hình bên dưới cho thấy sau khi Trump công bố chính sách thuế quan vào ngày 2 tháng 4, sức mạnh tính toán trung bình hàng ngày của Bitcoin thậm chí còn đạt mức cao kỷ lục vào ngày 5 tháng 4, lần đầu tiên vượt qua mức 1 ZH/s. 【12】

Hình 2: Những thay đổi về sức mạnh tính toán của mạng Bitcoin (tháng 1 năm 2025 đến tháng 4 năm 2025)

Về mặt chi phí, mặc dù giá máy khai thác đang chịu áp lực tăng do sự truyền tải của chính sách thuế quan, nhưng mô hình kinh doanh cho thuê các trang trại khai thác điện toán đám mây tự nhiên có cơ chế đệm rủi ro - bản chất của nó là chuyển chi phí mua máy khai thác cho khách hàng thông qua phí dịch vụ điện toán và một số khách hàng chia sẻ trực tiếp đầu tư phần cứng thông qua các thỏa thuận lưu trữ máy đào, khiến lợi nhuận nền tảng bị xói mòn do phí bảo hiểm máy đào yếu hơn đáng kể so với mô hình đào truyền thống. Tính năng chuyển đổi chi phí và chia sẻ chi phí này khiến khai thác điện toán đám mây trở thành lĩnh vực ít bị ảnh hưởng bởi chính sách thuế quan của chính quyền Trump.

Gần đây, Hoa Kỳ đã áp thuế đối với thiết bị khai thác Bitcoin nhập khẩu từ Trung Quốc và các quốc gia khác, dẫn đến chi phí hoạt động của các thợ đào tại Mỹ tăng đáng kể. Điều này mang đến nhiều cơ hội tiềm năng hơn cho các công ty ngoài Hoa Kỳ tham gia vào ngành khai thác Bitcoin vì họ có thể mua máy khai thác do Trung Quốc sản xuất từ các quốc gia khác với chi phí thấp hơn, do đó có được lợi thế về chi phí. Mặc dù các mỏ của Hoa Kỳ có thể tránh một số tác động của thuế quan bằng cách thiết lập các cơ sở hoạt động ở nước ngoài, nhưng không thể phủ nhận rằng các chính sách thuế quan này làm tăng chi phí hoạt động và rủi ro chính sách của các mỏ trong nước tại Hoa Kỳ.

Theo suy luận trên, sản lượng Bitcoin hàng ngày là 450 và các thợ đào Bitcoin sẽ phân tán hơn. Tiếng nói của các công ty khai thác mỏ của Mỹ như Marathon, Riot và Cleanspark có thể suy giảm. Vì các công ty khai thác lớn như Marathon đã áp dụng chiến lược tích trữ trong quá khứ và các công ty ở các quốc gia khác có khả năng tham gia ngành khai thác vẫn chưa rõ ràng về thái độ của họ đối với Bitcoin, nên họ có thể chọn chiến lược "đào, rút và bán" (rút Bitcoin ngay sau khi đào và bán trên sàn giao dịch). Theo quan điểm này, chính sách thuế quan cao nhìn chung gây bất lợi cho xu hướng giá của Bitcoin. Việc một số trang trại khai thác rời khỏi Hoa Kỳ cũng đã vi phạm ý định ban đầu của Trump là đảm bảo rằng tất cả số bitcoin còn lại đều được "Sản xuất tại Hoa Kỳ".

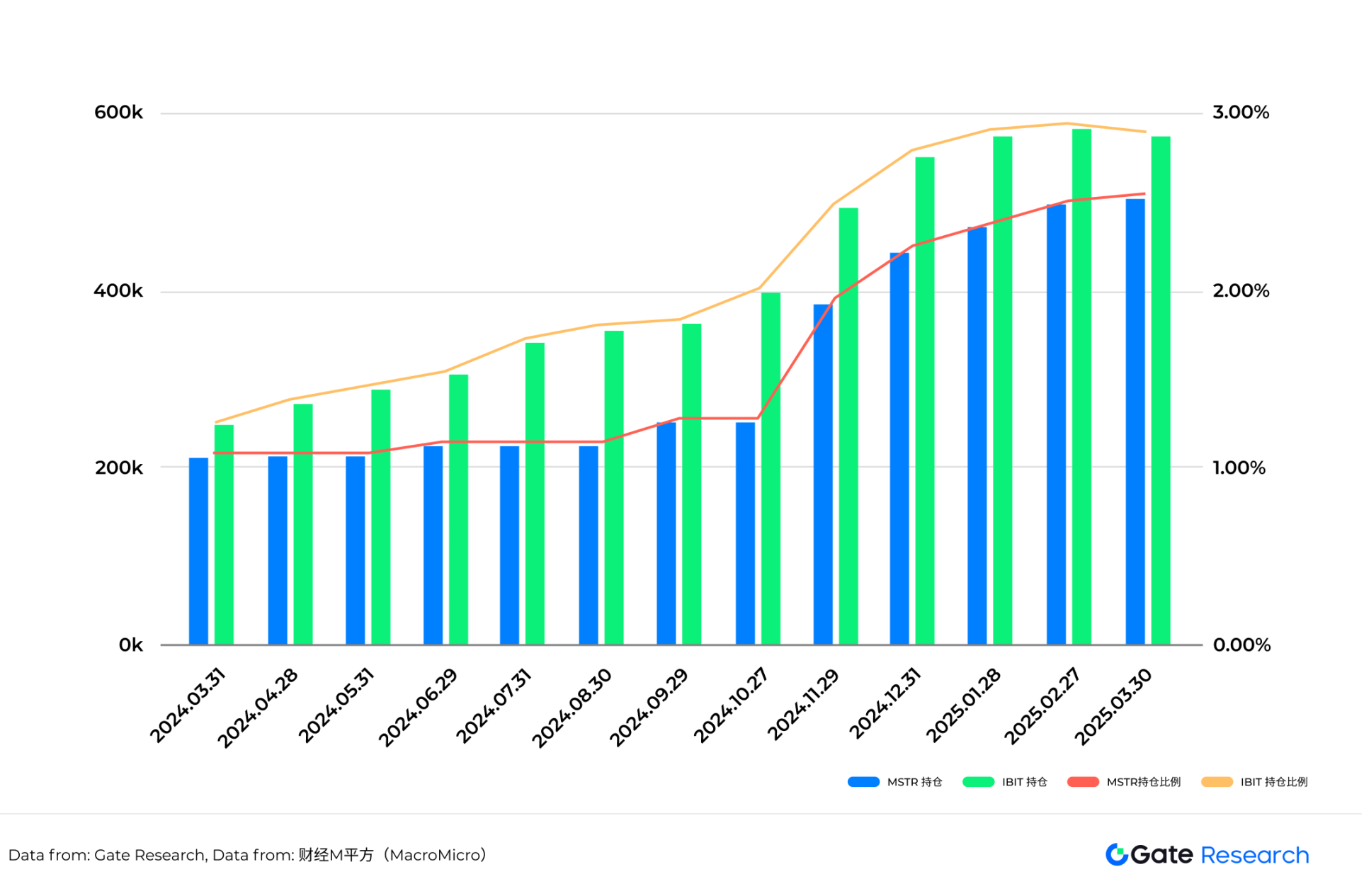

Nhưng về lâu dài, logic cốt lõi của Bitcoin đã trải qua những thay đổi cơ bản vào năm 2024. Các quỹ ETF giao ngay Bitcoin do BlackRock IBIT đại diện và các công ty chứng khoán Hoa Kỳ tích trữ tiền điện tử do MicroStrategy đại diện vẫn nắm giữ sức mạnh định giá của Bitcoin. Tính đến tháng 4 năm 2025, IBIT nắm giữ 570.983 bitcoin[13] và MicroStrategy nắm giữ 528.185 bitcoin[14]. Lượng Bitcoin mà cả hai công ty nắm giữ tiếp tục tăng theo tỷ lệ phần trăm so với tổng nguồn cung Bitcoin đang lưu hành [15] và sức mua của cả hai công ty đều đủ để hấp thụ số lượng Bitcoin mới được sản xuất mỗi ngày.

Bảng 5: Lượng Bitcoin nắm giữ và tỷ lệ của MicroStrategy và IBIT

Việc chính quyền Trump thúc đẩy chính sách "thuế quan có đi có lại" đặt ra thách thức kép đối với chi phí thượng nguồn và bố cục địa chính trị của ngành khai thác Bitcoin. Các nhà sản xuất máy khai thác đang chịu áp lực lớn nhất do những hạn chế đối với chuỗi OEM và nhu cầu giảm, trong khi các trang trại khai thác tự vận hành phải đối mặt với áp lực kép từ chi phí tăng cao và chi phí vốn ngày càng tăng. Tuy nhiên, các trang trại khai thác điện toán đám mây có khả năng đệm tương đối mạnh dựa vào cơ chế "chuyển giao rủi ro". Nhìn chung, tốc độ mở rộng khai thác ở Bắc Mỹ có thể bị hạn chế và sức mạnh tính toán toàn cầu sẽ phân tán hơn nữa đến các khu vực có mức thuế quan thấp như Đông Nam Á và Trung Đông. Tiếng nói của các công ty khai thác Hoa Kỳ trong hệ sinh thái Bitcoin có thể sẽ suy giảm tạm thời.

Các công ty khai thác thường có khoản đầu tư lớn, chu kỳ dài và khả năng chống chịu rủi ro yếu; bản thân mạng lưới Bitcoin không thể chủ động điều chỉnh những rủi ro này. Cơ chế của nó là "cởi mở, công bằng và cạnh tranh" thay vì "phòng thủ, ứng phó và điều chỉnh". Điều này tạo ra một mâu thuẫn về mặt cấu trúc: chuỗi công nghiệp đằng sau những tài sản phi tập trung nhất thế giới lại là một trong những lĩnh vực dễ bị tổn thương nhất trước sự can thiệp của chính sách tập trung. Do đó, những người tham gia khai thác phải hiểu lại tầm quan trọng của chính sách. Giá Bitcoin không còn là chỉ báo duy nhất nữa; xu hướng chính sách, an ninh địa lý, lập lịch năng lượng và sự ổn định sản xuất là những chìa khóa thực sự cho sự tồn tại của ngành khai khoáng.

Trong ngắn hạn, chi phí khai thác tăng cao và hành vi "đào, rút và bán" của một số thợ đào có thể có tác động tiêu cực không đáng kể đến giá Bitcoin; nhưng về trung và dài hạn, các lực lượng thể chế được đại diện bởi BlackRock IBIT và MicroStrategy đã trở thành lực lượng thống trị thị trường và khả năng mua liên tục của họ được kỳ vọng sẽ phòng ngừa áp lực cung và ổn định cấu trúc thị trường. Ngành khai thác Bitcoin đang ở giai đoạn quan trọng của việc định hình lại chính sách và chuyển dịch cơ cấu. Các nhà đầu tư toàn cầu cần chú ý đến việc tái cân bằng chuỗi công nghiệp do sự phát triển chính sách và sự dịch chuyển năng lực tính toán mang lại.

Được phát hiện vào ngày 21 tháng 11, những lỗ hổng này gây rủi ro cho nhiều hợp đồng thông minh trong hệ sinh thái Web3, bao gồm một số hợp đồng thông minh được tạo sẵn của chính Thirdweb.

BrianBảng thuật ngữ do ABCripto đồng biên soạn và xuất bản, bao gồm hơn 200 mục bao gồm các thuật ngữ liên quan đến tiền điện tử, tài sản kỹ thuật số, mã thông báo và các lĩnh vực liên quan khác.

Alex

AlexKhẳng định gần đây của Tổng thống El Salvador Nayib Bukele về X về việc các khoản đầu tư bitcoin của đất nước đang "trong tình trạng đen tối" phải đối mặt với sự giám sát kỹ lưỡng khi sự khác biệt trong công cụ theo dõi mà ông tham chiếu được đưa ra ánh sáng.

Aaron

AaronCZ đã lập luận rằng việc đầu hàng của anh ta phải là bằng chứng cho thấy anh ta không gây ra rủi ro cho chuyến bay.

AlexNetflix gần đây đã tiết lộ bộ phim điện ảnh mới nhất của mình, “Bitconned”, một phơi bày hấp dẫn về một câu chuyện tội phạm mạng gắn liền với các vụ lừa đảo tiền điện tử. Bộ phim đi sâu vào sự phức tạp của thế giới ngầm kỹ thuật số đen tối, nhấn mạnh sự cần thiết phải cảnh giác và nhận thức khi đối mặt với các mối đe dọa ngày càng gia tăng.

Joy

JoyGoogle đã giới thiệu Gemini, một bộ công cụ trí tuệ nhân tạo được thiết kế cho cả người tiêu dùng và doanh nghiệp.

AaronĐiều quan trọng cần lưu ý là 50% phân bổ mã thông báo có sẵn ngay từ đầu, 50% còn lại sẽ được mở khóa dần dần trong vòng 12 tháng, bắt đầu từ Ngày tạo mã thông báo.

BrianTừ ngày 11 tháng 12 năm 2023, TOPPAN Holdings, Inc. và Dentsu Group, Inc. sẽ hợp tác với ODK Solutions, Inc., Sony Corporation và một số đơn vị khác để giới thiệu một cải tiến đột phá - Ví Web3.0. Giải pháp lưu trữ tài sản kỹ thuật số này kết hợp các hình đại diện chân thực để cách mạng hóa sự tương tác của người dùng.

JoyNgười đồng sáng lập Solana Labs, Anatoly Ykovenko, đã đề cập đến doanh số bán hàng không mấy ấn tượng của điện thoại thông minh của công ty, Saga, trong một cuộc phỏng vấn với Unchained Crypto vào ngày 5 tháng 12.

AaronBộ phận nghệ thuật kỹ thuật số của Sotheby tiết lộ kế hoạch bán đấu giá các tác phẩm từ bộ sưu tập BitcoinShrooms, một dự án do nghệ sĩ Shroomtoshi thực hiện. Bộ sưu tập, được đúc trên chuỗi vào tháng 10, được ca ngợi là “bộ sưu tập Ordinals đầu tiên”, theo cả trang web BitcoinShroom và tài khoản liên kết của nó.

Joy