Nguồn: Jishi Communications

Tóm tắt

Các thuộc tính tài sản của Bitcoin là gì? Kể từ khi sách trắng Satoshi Nakamoto năm 2008 đổi tên Bitcoin thành “tiền điện tử”, cho đến ngày nay, những tầm nhìn mới như “vàng kỹ thuật số” và “tiền tệ toàn cầu” dần được nhắc đến. Bài viết này tiến hành phân tích tương quan giữa giá Bitcoin và các chỉ số giá tài sản điển hình kể từ năm 2010, bao gồm: Chỉ số rủi ro địa chính trị (GPR), Chỉ số dầu thô (WTI), Giá vàng (GC.CMX), Chỉ số thị trường mới nổi MSCI và Nasdaq The Stark Index cố gắng nghiên cứu trạng thái hiện tại của các thuộc tính tài sản của Bitcoin và khám phá sâu hơn, điều gì vẫn còn thiếu giữa Bitcoin và tầm nhìn đại diện về “vàng kỹ thuật số”?

Đánh giá từ hệ số tương quan kể từ năm 2010, không có mối tương quan rõ ràng giữa giá Bitcoin, rủi ro địa chính trị và dầu thô, đồng thời hệ số tương quan giữa cả hai cho thấy những biến động tích cực và tiêu cực không đều . Đánh giá từ hệ số tương quan kể từ năm 2010, mối tương quan giữa giá Bitcoin và giá vàng là không rõ ràng. Trong những ngày đầu, thị trường Bitcoin chưa đủ trưởng thành và hiệu suất thị trường của nó thiên về các tài sản có rủi ro cao, lợi nhuận cao, trong khi những người tham gia thị trường là nhóm người hâm mộ ủng hộ tiền điện tử, điều này dường như khác với các nhà đầu tư trên thị trường vốn truyền thống (đặc biệt là các nhà đầu tư tổ chức) không liên quan nhiều đến nó - và là một nhóm khác với những người trú ẩn an toàn mua vàng. Sau năm 2020, số khoảng thời gian tương quan dương giữa hai yếu tố này sẽ tăng dần. Tuy nhiên, từ góc độ logic giao dịch, sự biến động và phản ứng giá ngắn hạn đối với các chính sách vĩ mô, không có mối tương quan tích cực về mặt logic giữa hai điều này. Sau năm 2017, thị trường tài chính toàn cầu đang phải đối mặt với nhiều bất ổn, bao gồm chiến tranh thương mại, căng thẳng địa chính trị, v.v. Nếu tính đến chính sách tiền tệ lỏng lẻo của Cục Dự trữ Liên bang, vàng và Bitcoin có logic tăng giá riêng. cho thấy một xu hướng nhất định theo cùng một hướng. Tuy nhiên, nếu quan sát xu hướng giá trong tháng vừa qua, chúng ta sẽ thấy rằng vàng đã tiếp tục tăng trong 4 tuần, trong khi Bitcoin đã có những biến động đáng kể trong 4 tuần qua. Sự sai lệch này có thể ám chỉ rằng cả hai đều có logic khác nhau.

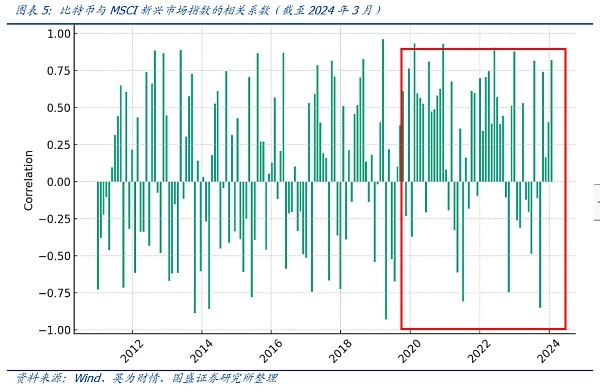

Kể từ năm 2020, Bitcoin và Chỉ số thị trường mới nổi MSCI đã cho thấy mối tương quan tích cực rõ ràng. Trước đó, mối tương quan này không có xu hướng tích cực hay tiêu cực rõ ràng. Bitcoin, với tư cách là một tài sản kỹ thuật số, không liên quan trực tiếp đến sự phát triển của các thị trường mới nổi từ góc độ chuỗi ngành kinh tế. Tuy nhiên, nếu chúng ta nhìn vào sự đổi mới công nghệ và thái độ của vốn đối với các tài sản mới nổi, mối tương quan giữa hai yếu tố này đang dần được củng cố.

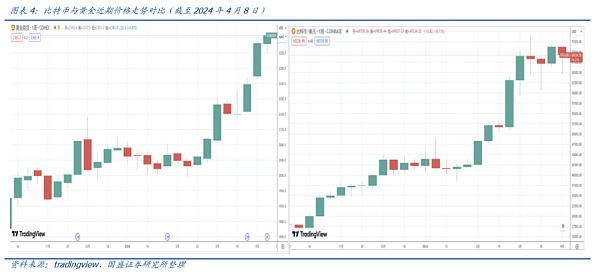

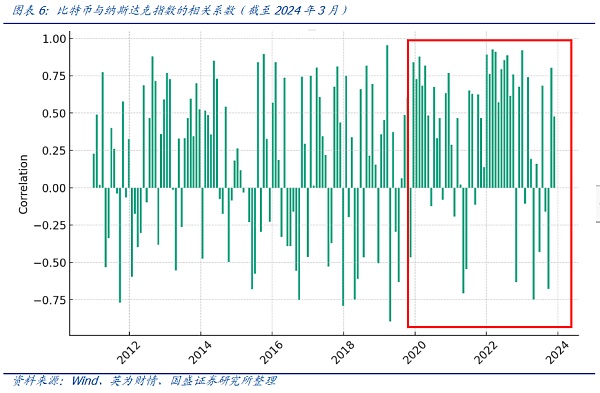

Kể từ năm 2010, Bitcoin và Chỉ số Nasdaq đã cho thấy mối tương quan tích cực nhất định. Sau năm 2020, Chỉ số Bitcoin và Chỉ số Nasdaq đã cho thấy mối tương quan tích cực mạnh mẽ, phản ánh các thuộc tính của đổi mới công nghệ. . Bitcoin đã có mặt trên thị trường tương lai Hoa Kỳ vào năm 2017 và SEC Hoa Kỳ đã phê duyệt quỹ ETF Bitcoin giao ngay vào tháng 1 năm 2024. Trong bối cảnh đó, sau khi Bitcoin gia nhập thị trường vốn Hoa Kỳ, nó cho thấy xu hướng ngày càng tích cực với Nasdaq. . Có thể suy đoán rằng Bitcoin được đặc trưng hơn bởi sự đổi mới công nghệ và các thuộc tính rủi ro cao trong nhận thức về các quỹ thị trường vốn của Hoa Kỳ. Trở lại cấp độ vi mô, so sánh biểu đồ xu hướng của Bitcoin và Nasdaq, chúng ta có thể thấy rằng từ năm 2018 đến năm 2021, cả hai đều cho thấy những cú sốc. Vào giữa đến cuối tháng 11 năm 2021, cả hai đều đạt mức cao lịch sử và những điều chỉnh tiếp theo, cả hai đều đạt mức cao lịch sử. đạt mức thấp điều chỉnh trong khoảng thời gian từ tháng 10 đến tháng 11 năm 2022 và kể từ đó, cả hai đều đạt mức cao kỷ lục. Cả hai đều cho thấy mối tương quan tích cực ngày càng cao.

Chỉ xét từ góc độ liệu nó có thể trở thành vàng kỹ thuật số hay không, chúng tôi tin rằng Bitcoin vẫn còn những vấn đề và hạn chế sau:

1) Cấu trúc chip của Bitcoin vẫn còn một chặng đường dài trước khi nó có thể trở thành tài sản dự trữ;

2) Các vấn đề tiềm ẩn như fork Bitcoin và các cuộc tấn công lượng tử;

3) Rủi ro khai thác Bitcoin gây ra bởi biến động về mức tiêu thụ năng lượng và sức mạnh tính toán.

1. Điểm cốt lõi

Đơn vị tiền tệ mới? Vàng kỹ thuật số? Nền tảng giá trị Internet? Các thuộc tính tài sản của Bitcoin là gì?

Không còn nghi ngờ gì nữa, Bitcoin đã dần trở thành tài sản gây tranh cãi nhất trong thập kỷ qua, với những biến động giá ngắn hạn và lợi nhuận dài hạn đáng kinh ngạc cho các nhà đầu tư. Trong những năm gần đây, khi hợp đồng tương lai Bitcoin và quỹ ETF giao ngay Bitcoin dần dần thâm nhập vào thị trường vốn Hoa Kỳ, Bitcoin thực sự đã được các quỹ chính thống ở các quốc gia này chấp nhận. Kể từ khi sách trắng Satoshi Nakamoto năm 2008 đổi tên Bitcoin thành “tiền điện tử”, cho đến ngày nay, những tầm nhìn mới như “vàng kỹ thuật số” và “tiền tệ toàn cầu” dần được nhắc đến. Câu trả lời cho những câu hỏi này có thể chỉ còn chờ thời gian, nhưng hiện tại chúng ta có thể quan sát hiệu suất giá của Bitcoin: Bitcoin giống cái gì hơn?

Để hiểu Bitcoin giống như thế nào từ góc độ hiệu suất giá, bài viết này sẽ tiến hành phân tích mối tương quan giữa giá Bitcoin kể từ năm 2010 và chỉ số giá tài sản được biểu thị bằng giá, bao gồm: địa chính trị chỉ số rủi ro (GPR), chỉ số dầu thô (WTI), giá vàng (GC.CMX), chỉ số thị trường mới nổi MSCI và chỉ số Nasdaq, cố gắng nghiên cứu trạng thái hiện tại của các thuộc tính tài sản của Bitcoin và khám phá thêm, khoảng cách của Bitcoin với “kỹ thuật số” Điều gì còn thiếu giữa tầm nhìn đại diện như “Vàng”?

2. Tình hình hiện tại về hiệu suất giá Bitcoin: tài sản rủi ro đổi mới công nghệ

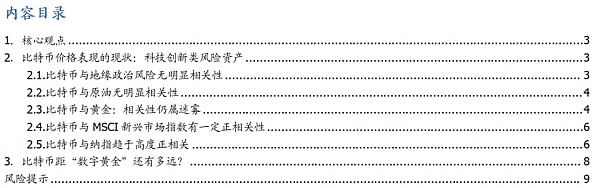

2.1. Bitcoin không có mối tương quan rõ ràng với rủi ro địa chính trị

Đánh giá từ hệ số tương quan kể từ năm 2010, không có mối tương quan rõ ràng giữa giá Bitcoin và rủi ro địa chính trị, đồng thời hệ số tương quan giữa hai yếu tố này cho thấy không có mối tương quan. Biến động tích cực và tiêu cực thường xuyên. Trong ngắn hạn, khi một số căng thẳng địa chính trị xảy ra, giá Bitcoin đôi khi tăng trong thời gian ngắn và thị trường có thể tương quan giữa hai điều này. Tuy nhiên, nhìn vào hệ số tương quan dài hạn, không có mối tương quan tích cực hay tiêu cực rõ ràng giữa hiệu suất giá Bitcoin và địa chính trị. Trên thực tế, kể từ khi Bitcoin bắt đầu khai thác vào năm 2009, nó đã cho thấy một thị trường tăng và giảm theo chu kỳ tương đối rõ ràng dưới quy luật giảm một nửa sản lượng được thiết lập cứ sau 4 năm. .

Dựa trên phân tích trên, Bitcoin đã hoạt động không tốt trong một thời gian dài thời gian Nó có đặc điểm tránh rủi ro rõ ràng.

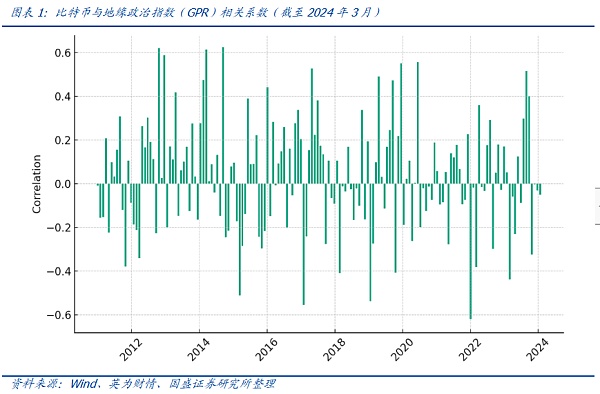

2.2. Bitcoin không có mối tương quan rõ ràng với dầu thô

Đánh giá từ hệ số tương quan kể từ năm 2010, không có mối tương quan ổn định rõ ràng giữa giá Bitcoin và giá dầu thô. Hệ số tương quan giữa hai chỉ số này cho thấy sự biến động dương và âm không đều. Là một mặt hàng quan trọng, giá dầu thô bị ảnh hưởng bởi nhiều yếu tố như điều kiện kinh tế vĩ mô toàn cầu, cung cầu và địa chính trị. Những yếu tố này vẫn chưa có tác động lớn đến giá Bitcoin. Mặc dù Bitcoin, với tư cách là một loại hàng hóa, đã có mặt trên thị trường tương lai Hoa Kỳ vào năm 2017, nhưng điều này là do Bitcoin vẫn đang trong giai đoạn đầu hỗn loạn về mặt quy định quản lý của Hoa Kỳ, đây là một tình huống lịch sử đặc biệt.

Trên thực tế, Bitcoin hiện không tham gia vào các hoạt động thực tế của sản xuất kinh tế toàn cầu và Do đó, việc cho thấy không có mối tương quan với dầu thô là hợp lý.

2.3. Bitcoin và Vàng: Mối tương quan vẫn còn là điều bí ẩn

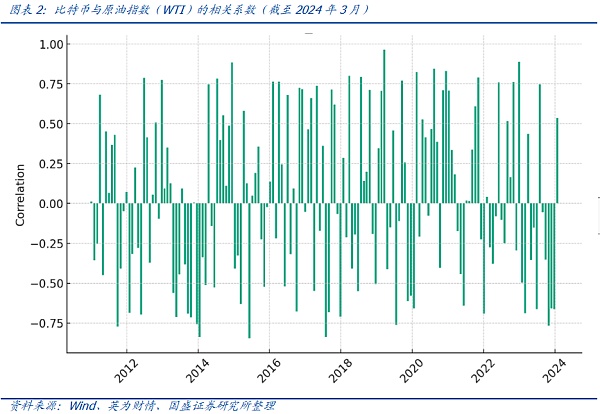

Năm 2008, Satoshi Nakamoto đã sửa lại tên Bitcoin bằng "Hệ thống tiền mặt điện tử ngang hàng". Sau hơn mười Nhiều năm nữa, Bitcoin sẽ trở thành Quan điểm về “vàng kỹ thuật số” đang dần xuất hiện và không ít người giữ quan điểm này. Nguồn cung của cả vàng và Bitcoin đều bị hạn chế (nói đúng ra, nguồn cung Bitcoin cố định hơn vàng) và một số người tin rằng Bitcoin, giống như vàng, có tiềm năng trở thành vật thay thế cho đấu thầu hợp pháp. Quan điểm ác cảm Có vẻ như dưới những xung đột địa chính trị nhất định trong những khoảng thời gian nhất định, Bitcoin có thể trở thành nơi trú ẩn an toàn ngắn hạn đối với một số người. Vì vậy, “vàng kỹ thuật số” có thể là mục tiêu và định vị tiềm năng nhất của Bitcoin.

Đánh giá từ hệ số tương quan kể từ năm 2010, mối tương quan giữa giá Bitcoin và giá vàng là không rõ ràng. Trong những ngày đầu, thị trường Bitcoin chưa đủ trưởng thành và hiệu suất thị trường của nó thiên về các tài sản có rủi ro cao, lợi nhuận cao, trong khi những người tham gia thị trường là nhóm người hâm mộ ủng hộ tiền điện tử, điều này dường như khác với các nhà đầu tư trên thị trường vốn truyền thống (đặc biệt là các nhà đầu tư tổ chức) không liên quan nhiều đến vấn đề này - họ cũng là một nhóm khác với những nơi trú ẩn an toàn mua vàng. Ngược lại, thị trường vàng truyền thống được coi là tài sản trú ẩn an toàn hơn và các nhà đầu tư có xu hướng mua vàng để phòng ngừa rủi ro và bảo toàn giá trị khi nền kinh tế không chắc chắn. Do đó, việc thiếu mối tương quan đáng kể giữa giá Bitcoin và giá vàng trong giai đoạn này cũng phản ánh kỳ vọng của các nhà giao dịch trên thị trường. Với sự xuất hiện của hợp đồng tương lai Bitcoin, quỹ ETF giao ngay và các sản phẩm khác trên thị trường Hoa Kỳ, nhiều nhà đầu tư và tổ chức truyền thống hơn đã bị thu hút tham gia vào các giao dịch. Vì vậy, có phải thị trường đang bắt đầu coi Bitcoin như một loại vàng kỹ thuật số, nơi trú ẩn an toàn và hàng rào chống lạm phát?

Đánh giá từ hệ số tương quan giữa Bitcoin và vàng, sau năm 2020, cả hai số chu kỳ tương quan dương tăng dần. Tuy nhiên, từ góc độ logic giao dịch, sự biến động và phản ứng giá ngắn hạn đối với các chính sách vĩ mô, không có mối tương quan tích cực về mặt logic giữa hai điều này. Sau năm 2017, thị trường tài chính toàn cầu đang phải đối mặt với nhiều bất ổn, bao gồm chiến tranh thương mại, căng thẳng địa chính trị, v.v. Nếu tính đến chính sách tiền tệ lỏng lẻo của Cục Dự trữ Liên bang, vàng và Bitcoin có logic tăng giá riêng. cho thấy một xu hướng nhất định theo cùng một hướng.

Tuy nhiên, nếu quan sát xu hướng giá trong tháng vừa qua, chúng ta sẽ thấy rằng vàng đã tiếp tục tăng trong 4 tuần, trong khi Bitcoin đã có những biến động đáng kể trong 4 tuần qua. Sự phân kỳ này có thể hàm ý rằng cả hai vốn đã khác nhau logic.

Từ logic nội bộ của các nhóm tham gia, nguồn tài trợ, nhận thức của người dùng, v.v. Bitcoin hiện tại khác với vàng, điều này sẽ được phân tích kỹ hơn trong phân tích tương quan giữa Bitcoin và Chỉ số thị trường mới nổi của MSCI, đặc biệt là chỉ số Nasdaq.

2.4. Bitcoin có mối tương quan tích cực nhất định với Chỉ số thị trường mới nổi của MSCI

Kể từ năm 2020, Bitcoin và Chỉ số thị trường mới nổi của MSCI đã cho thấy mối tương quan tích cực rõ ràng. Trước đó, mối tương quan này không phải là không có xu hướng tích cực hoặc tiêu cực rõ ràng. Là một tài sản kỹ thuật số, Bitcoin không liên quan trực tiếp đến sự phát triển của các thị trường mới nổi từ góc độ chuỗi ngành kinh tế. Tuy nhiên, nếu chúng ta nhìn vào sự đổi mới công nghệ và thái độ của vốn đối với các tài sản mới nổi, mối tương quan giữa hai yếu tố này đang dần được củng cố. Điều này thậm chí còn rõ ràng hơn từ mối tương quan giữa Bitcoin và chỉ số Nasdaq.

2.5. Bitcoin và chỉ số Nasdaq có xu hướng tương quan thuận chiều cao

Kể từ năm 2010, chỉ số Bitcoin và chỉ số Nasdaq đã cho thấy mối tương quan tích cực nhất định và sau năm 2020, chỉ số Bitcoin và chỉ số Nasdaq có một mối tương quan tích cực mạnh mẽ. Bitcoin đổ bộ vào thị trường tương lai Hoa Kỳ vào năm 2017, Tesla mua Bitcoin vào năm 2021 và SEC Hoa Kỳ đã phê duyệt quỹ ETF giao ngay Bitcoin vào tháng 1 năm 2024. Trong bối cảnh đó, sau khi Bitcoin gia nhập thị trường vốn Hoa Kỳ, hiệu suất của nó đã vượt quá Nasdaq. và tương quan dương cao hơn. Có thể suy đoán rằng Bitcoin được đặc trưng hơn bởi sự đổi mới công nghệ và các thuộc tính rủi ro cao trong nhận thức về các quỹ thị trường vốn của Hoa Kỳ.

Sau tất cả, Bitcoin sử dụng công nghệ blockchain để thiết lập một mạng lưới giá trị phi tập trung Các mạng blockchain mới nổi như Ethereum theo sau Bitcoin cũng đóng vai trò là mạng công nghệ phi tập trung mới nổi, cung cấp nền tảng cơ bản cho các ứng dụng Internet mới. Mạng blockchain là một nền tảng mạng tích hợp công nghệ và tài chính, sự đổi mới sinh thái của nó rất tích cực và được nhiều quỹ từ các tổ chức đầu tư mạo hiểm ưa chuộng. Vì vậy, việc Bitcoin và Nasdaq ngày càng có mối tương quan tích cực là điều dễ hiểu.

Quay lại cấp độ vi mô, so sánh biểu đồ xu hướng của Bitcoin và Nasdaq. Trong khoảng thời gian từ năm 2018 đến năm 2021, cả hai đều cho thấy những cú sốc và vào giữa đến cuối tháng 11 năm 2021, cả hai đều đạt mức cao lịch sử. Trong lần điều chỉnh tiếp theo, cả hai đều đạt mức thấp điều chỉnh trong khoảng thời gian từ tháng 10 đến tháng 11 năm 2022. , và kể từ đó, xu hướng đã hình thành mức cao kỷ lục. Cả hai đều cho thấy mối tương quan tích cực ngày càng cao.

Một quan điểm và giả định thú vị: những cổ phiếu nặng ký quan trọng nhất trên Nasdaq hiện có 7 (Microsoft, Apple, Alphabet, Nvidia, Amazon, META, Tesla, v.v.) và Bitcoin giống như trọng số quan trọng thứ 8 của Nasdaq. Quan điểm này không có cơ sở logic chặt chẽ, nhưng sự đổi mới công nghệ và thuộc tính rủi ro cao của Bitcoin có nhiều điểm tương đồng với bảy công ty này, chưa kể đến thực tế là mối tương quan giữa xu hướng giá càng khẳng định điều này. Ngoài ra, với việc thông qua Bitcoin ETF, Bitcoin, một tài sản thay thế, được kết nối trực tiếp với thị trường chứng khoán Hoa Kỳ, ở một mức độ nhất định cũng củng cố sức mạnh định giá của thị trường chứng khoán Hoa Kỳ.

3. Bitcoin cách “vàng kỹ thuật số” bao xa?

Vàng kỹ thuật số, với tư cách là “tầm nhìn” rộng hơn và mang tính biểu tượng nhất của Bitcoin, hiện có một số khoảng trống và hạn chế. Chỉ xét từ góc độ liệu nó có thể trở thành vàng kỹ thuật số hay không, chúng tôi tin rằng Bitcoin vẫn còn những vấn đề và hạn chế sau:

1) Bitcoin Chip Cấu trúc của nó vẫn còn tồn tại lâu dài còn phải làm gì nữa trước khi nó có thể trở thành tài sản dự trữ, khác với vàng;

2) Các vấn đề tiềm ẩn như fork Bitcoin và các cuộc tấn công lượng tử;

2) span>

3) Khai thác Bitcoin tiêu tốn năng lượng và rủi ro do sự biến động của sức mạnh tính toán gây ra.

Từ dữ liệu trên chuỗi, chúng ta có thể thấy rằng số lượng địa chỉ tài khoản Bitcoin nắm giữ 10-100, 100-1.000 và 1.000-10.000 Bitcoin là lớn nhất và cả ba loại địa chỉ đều là khoảng 4 triệu. Số lượng địa chỉ tài khoản nắm giữ hơn 100.000 Bitcoin vượt quá 690.000 (con số chiếm 3,54%).Mặc dù một người có thể nắm giữ nhiều địa chỉ, nhưng theo một nghĩa nào đó, cấu trúc chip Bitcoin không đủ phân tán và chưa được đủ người áp dụng, và nói một cách tương đối, có quá nhiều địa chỉ tài khoản chứa số lượng Bitcoin khổng lồ. Đặc biệt, việc Satoshi Nakamoto nắm giữ bao nhiêu Bitcoin và tình trạng hiện tại của ông cũng là những vấn đề mà thị trường phải vật lộn. Với tình hình hiện tại, rõ ràng vẫn còn một chặng đường dài trước khi Bitcoin có thể trở thành dự trữ quốc gia - xét cho cùng, các quốc gia lớn (ngân hàng trung ương) trên thế giới phải cân nhắc thực tế này khi lựa chọn sử dụng Bitcoin làm tài sản dự trữ .

Rủi ro fork mà Bitcoin (và các mạng blockchain khác) phải đối mặt cũng là một rủi ro thuộc tính công nghệ khác với vàng. Về vấn đề này, BlackRock và các tổ chức khác đã ra mắt tại thị trường Mỹ vào tháng 1 năm nay. Rủi ro này cũng được đề cập trong bản cáo bạch của Bitcoin Spot ETF (cổ phiếu, IBIT). Ngoài ra, với sự phát triển của điện toán lượng tử, thuật toán mã hóa của mạng blockchain Bitcoin phải đối mặt với những thách thức khá nghiêm trọng. Tất nhiên, điện toán lượng tử có thể tác động đến toàn bộ hệ thống công nghệ mã hóa hệ thống thông tin truyền thống, nhưng nếu nó được sử dụng làm “vàng kỹ thuật số” thì thị trường phải cân nhắc những rủi ro tiềm ẩn trong vấn đề này.

Hơn nữa, hệ thống khai thác POW độc đáo của Bitcoin cung cấp hàng rào bảo mật sức mạnh tính toán cho giá trị của mạng Bitcoin.Tuy nhiên, đồng thời, nếu Bitcoin trở thành “vàng kỹ thuật số” thì việc khai thác Bitcoin sẽ tiêu tốn năng lượng rất lớn. . , và sự ổn định của mỏ là tất cả những vấn đề cần phải được xem xét. Những biến động bất ngờ về sức mạnh tính toán, quản lý mỏ và các vấn đề khác sẽ đặt ra thách thức đối với hàm lượng vàng của “vàng kỹ thuật số” này. Suy cho cùng, bản thân việc bảo quản và bảo quản vàng không đòi hỏi một hệ thống phức tạp như vậy.

< /p>

JinseFinance

JinseFinance