Tác giả: Lian Ping Nguồn: Wall Street News

Cuộc họp hôm nay của Bộ Chính trị Ban Chấp hành Trung ương CPC chỉ ra rằng cần phải thực hiện điều độ Chính sách tiền tệ lỏng lẻo.

Vào tháng 9, Lian Ping, nhà kinh tế trưởng của Viện nghiên cứu công nghiệp trưởng Quảng Khải và Chủ tịch Diễn đàn nhà kinh tế trưởng Trung Quốc, đã đưa ra một báo cáo có tựa đề "Khuyến nghị điều chỉnh chính sách Giai điệu của chính sách tiền tệ" Bài viết "Lỏng lẻo vừa phải". Lian Ping cho rằng giọng điệu của chính sách tiền tệ nên được xác định một cách khoa học và hợp lý hơn. Điều chỉnh giọng điệu chính sách tiền tệ sang “nới lỏng vừa phải” để tạo môi trường chính sách phù hợp cho việc thực hiện các nỗ lực lớn hơn nhằm giảm yêu cầu dự trữ bắt buộc và lãi suất.

Lian Ping đã xem xét thực tiễn chính sách tiền tệ của nước tôi trong 30 năm qua trong bài báo. chính sách tiền tệ 2009-2010.

Sau đây là toàn văn bài viết của Lian Ping:

Từ năm 2011, nước tôi đã thực hiện chính sách tiền tệ “ổn định” suốt 14 năm. Tình hình kinh tế trong và ngoài nước hiện nay đã có những thay đổi lớn. Đặc biệt, đất nước đang phải đối mặt với tình trạng thiếu cầu nghiêm trọng, giảm phát và áp lực giảm giá, trong khi chính sách tiền tệ của Hoa Kỳ và Châu Âu đang chuyển sang nới lỏng toàn diện. Trong bối cảnh đó, chính sách tiền tệ của nước ta có nên tiếp tục duy trì giai điệu “ổn định” không? Hay cần điều chỉnh kịp thời để gửi tín hiệu chính sách tích cực, rõ ràng hơn tới thị trường, để chính sách tiền tệ thực hiện tốt hơn chức năng điều chỉnh nghịch chu kỳ? Bài viết này sẽ bắt đầu một cuộc thảo luận và đưa ra ý kiến.

1. Điều chỉnh linh hoạt chính sách tiền tệ phải là tiêu chuẩn

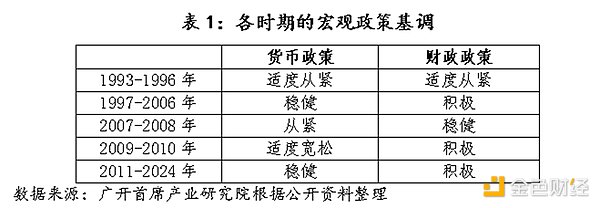

Năm 1993, đất nước tôi trải qua tình trạng nền kinh tế quá nóng và lạm phát nghiêm trọng. Chính phủ trung ương đã áp dụng chính sách tiền tệ thắt chặt vừa phải. Đến cuối năm 1996, lạm phát tiếp tục kéo dài trong ba năm. . Giảm mạnh. Năm 1997, nước ta phải đối mặt với nhu cầu trong nước trì trệ, cộng với những cú sốc nghiêm trọng từ bên ngoài do cuộc khủng hoảng tài chính châu Á bùng nổ, dẫn đến tình trạng giảm phát trước áp lực từ bên trong và bên ngoài, giọng điệu chính sách tiền tệ chuyển từ “thắt chặt vừa phải”. “ổn định” tăng cung tiền một cách hợp lý để duy trì sự ổn định của giá trị đồng Nhân dân tệ, đồng thời sử dụng đòn bẩy tín dụng để thúc đẩy mở rộng nhu cầu trong nước và tăng xuất khẩu. Vào cuối năm 2007, nhằm ngăn chặn tình trạng tăng trưởng kinh tế quá nhanh trở nên quá nóng, Hội nghị Công tác Kinh tế Trung ương đã đặt ra quan điểm chính sách tiền tệ năm 2008 là “thắt chặt”. Tháng 9 năm 2008, đánh dấu sự phá sản của Lehman Brothers, cuộc khủng hoảng thế chấp dưới chuẩn ở Mỹ ngày càng gia tăng và nền kinh tế nước ta cũng bị ảnh hưởng bởi cuộc khủng hoảng tài chính chưa từng có trong thế kỷ qua. và kéo dài đến năm 2010 Từ năm 2011, nhằm ngăn chặn lạm phát, bong bóng giá tài sản, biến động “tiền nóng” và rủi ro tài chính, nước ta quay trở lại giai điệu chính sách tiền tệ “ổn định”. Trong khoảng 14 năm kể từ đó, giọng điệu chính sách tiền tệ của nước tôi không thay đổi đáng kể mà có xu hướng lỏng lẻo hoặc chặt chẽ hơn trong thực tế vận hành. Trong đó, chính sách tiền tệ thận trọng từ năm 2011 đến năm 2013 nhìn chung là thắt chặt, nhấn mạnh vào việc ngăn chặn lạm phát; chính sách tiền tệ thận trọng từ năm 2014 đến năm 2019 trở lại “ổn định và trung lập”, không nhấn mạnh đến chính sách tiền tệ thận trọng từ năm 2020 đến nay; 2024 Chính sách tiền tệ về bản chất là lỏng lẻo, trong đó nêu bật tính linh hoạt, phù hợp, chính xác và hiệu quả của chính sách tiền tệ.

Nhìn lại quá khứ, có một số điểm đáng lưu ý trong thực tế trong chính sách tiền tệ của đất nước tôi:

Đầu tiên, khi nền kinh tế phải đối mặt với tác động nghiêm trọng, giai điệu của chính sách tiền tệ thường sẽ có những điều chỉnh mang tính định hướng hoặc lớn hơn. Dựa trên kinh nghiệm lịch sử, trước nguy cơ kinh tế quá nóng hoặc lạm phát, chính sách tiền tệ thường sẽ nhanh chóng được điều chỉnh theo hướng chặt chẽ hơn. Ví dụ, “thắt chặt vừa phải” năm 1993, “thắt chặt” năm 2008, v.v.; trong bối cảnh các cú sốc suy giảm, nhịp điệu chính sách tiền tệ sẽ được điều chỉnh theo hướng lỏng lẻo một cách kịp thời. , hoặc Có thể là hai bánh răng. Ví dụ, vào năm 1997, giọng điệu của chính sách tiền tệ đã chuyển từ “chặt vừa phải” sang “chặt vừa phải”. lỏng lẻo."

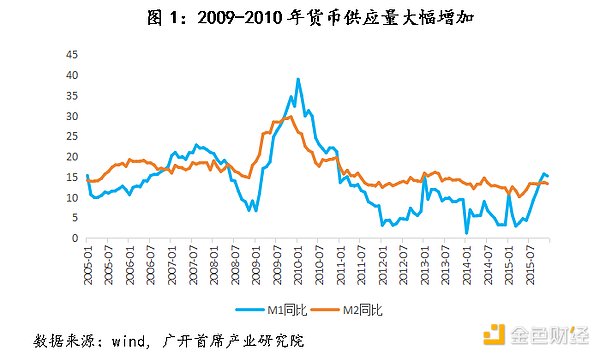

Thứ hai, giọng điệu của chính sách tiền tệ đôi khi không đúng với tên gọi của nó trong hoạt động thực tế. Trong số năm nốt chính, "chặt", "chặt vừa phải", "ổn định" và "nới lỏng vừa phải" đều xuất hiện ở những thời điểm khác nhau, nhưng thiếu "nới lỏng". Nhưng điều này không có nghĩa là giọng điệu “lỏng lẻo” thực sự không có. Giai đoạn 2009-2010, tiền tệ và tín dụng nước ta tăng trưởng nhanh. Đặc biệt từ cuối năm 2009 đến đầu năm 2010, tốc độ tăng trưởng hàng năm của M1 đạt 38,96%, tốc độ tăng trưởng của M2 đạt gần 30%. và tốc độ tăng trưởng của các dư nợ cho vay bằng Nhân dân tệ khác nhau đã vượt quá 34% trong nhiều tháng liên tiếp; Có thể thấy, giọng điệu của chính sách tiền tệ lúc đó không hề mang tên “lỏng lẻo vừa phải” mà thực chất là “dễ dàng”. Tương tự, đôi khi ý nghĩa thực sự của "ổn định" là "tương đối lỏng lẻo" (chẳng hạn như năm 1997), và đôi khi nó có nghĩa là "vừa phải chặt chẽ" (chẳng hạn như 2011-2013). , và nó cần phải dựa trên điều kiện thực tế, chúng ta có thể nắm bắt được sự thay đổi độ kín tương đối của nó.

Thứ ba, chính sách tiền tệ chưa đủ linh hoạt trong những năm gần đây. Trước năm 2011, giai điệu chính sách tiền tệ đã chuyển đổi giữa “thắt chặt”, “thắt chặt vừa phải”, “ổn định” và “nới lỏng vừa phải” một cách kịp thời dựa trên những thay đổi của tình hình khách quan và nhu cầu của các mục tiêu điều tiết sau đó; Năm 2011, mặc dù nền kinh tế Hoạt động cũng trải qua những giai đoạn thay đổi và biến động đáng kể, nhưng tính linh hoạt của giọng điệu chính sách tiền tệ rõ ràng là chưa đủ, và giọng điệu “ổn định” đã được sử dụng liên tục trong 14 năm. Trên thực tế, trong 14 năm qua, nền kinh tế Trung Quốc đã trải qua hàng loạt biến động. Như suy thoái kinh tế và dòng vốn chảy ra nước ngoài năm 2015-2016; cuộc chiến thương mại Mỹ - Trung năm 2018-2019; ảnh hưởng của dịch bệnh năm 2020-2022, v.v. Tuy nhiên, sắc thái chung của chính sách tiền tệ không thay đổi. Điều này rõ ràng không có lợi cho việc điều chỉnh chính sách tiền tệ mang tính nghịch chu kỳ dựa trên nhu cầu của nền kinh tế thực. Tất nhiên, tác động lan tỏa của chính sách tiền tệ của Cục Dự trữ Liên bang đã mang lại những hạn chế nhất định cho chính sách tiền tệ của nước tôi, nhưng chính sách tiền tệ của Cục Dự trữ Liên bang đã trải qua nhiều đợt điều chỉnh lớn trong 14 năm qua.

2. Việc điều chỉnh chính sách tiền tệ hiện tại theo hướng "nới lỏng vừa phải"

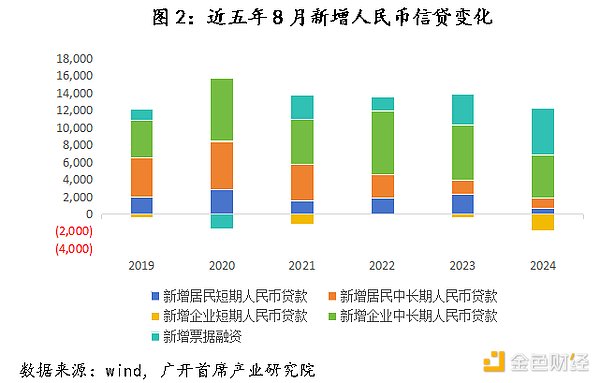

Trước hết, từ môi trường trong nước, các chỉ số tài chính và kinh tế vĩ mô tương đối yếu, cần có thêm sự hỗ trợ từ chính sách tiền tệ. Vào tháng 8 năm 2024, chỉ số nhà quản lý mua hàng (PMI) sản xuất của nước tôi là 49,1%, giảm 0,3 điểm phần trăm so với tháng trước. Sự thịnh vượng của ngành sản xuất tiếp tục giảm và nằm dưới đường bùng nổ thứ tư liên tiếp. tháng. Kể từ đầu năm nay, PMI sản xuất chỉ đứng trên đường bùng nổ trong một thời gian ngắn vào tháng 3 và tháng 4, và sáu tháng còn lại chỉ ở mức dưới 50%. Vào năm 2023, sẽ chỉ còn bốn tháng trên đường bùng nổ. đường phá sản, và tám tháng dưới 50%. Nói cách khác, ngành sản xuất của nước tôi đã ở trong tình trạng trì trệ gần như suốt hai năm qua. Nhìn vào dữ liệu tài chính, số dư tiền rộng (M2) tăng 6,3% so với cùng kỳ trong tháng 8, ở mức dưới 8% trong 5 tháng liên tiếp; số dư tiền hẹp (M1) giảm 7,3% so với cùng kỳ năm ngoái; hàng năm. Trong tháng 7, các khoản vay RMB mới chỉ tăng thêm 260 tỷ nhân dân tệ. Nếu loại trừ khoản tài trợ hóa đơn 558,6 tỷ USD, các khoản vay mới thực tế là âm; mặc dù các khoản vay RMB mới trong tháng 8 đã tăng trở lại lên 900 tỷ nhân dân tệ, nhưng trong cùng kỳ, chúng đã là 12200 tỷ nhân dân tệ. 2021 đến 2023. So với 1,36 nghìn tỷ nhân dân tệ, vẫn còn một khoảng cách lớn. Đánh giá từ việc phân tích dữ liệu, quy mô cho vay ngắn hạn, trung hạn và dài hạn đối với người dân và doanh nghiệp đã giảm đáng kể và các yếu tố dẫn đến suy giảm tín dụng do không đủ cầu có thể vượt quá yếu tố mùa vụ. Ngoài ra, giá cả, bất động sản, tiêu dùng và các chỉ số khác cũng tiếp tục suy thoái.

Thứ hai, có khoảng cách rõ ràng giữa chính sách tiền tệ "ổn định" hiện tại và kỳ vọng tâm lý thị trường. Cho đến nay trong năm 2020, ngay cả khi phải đối mặt với những cú sốc lớn từ bên ngoài như dịch Covid-19 và nhu cầu trong nước không đủ mạnh, giọng điệu chính sách tiền tệ chỉ chuyển từ giọng điệu “ổn định và trung tính” sang chính sách tiền tệ thận trọng “linh hoạt”. và phù hợp", "linh hoạt, chính xác, hợp lý và phù hợp" và "chính xác và hiệu quả". ” và các hướng lỏng lẻo khác đã được điều chỉnh một chút, nhưng tông màu tổng thể vẫn “ổn định”. Kể từ năm 2023, ngân hàng trung ương đã thực hiện nhiều điều chỉnh đối với lãi suất LPR, chẳng hạn như lãi suất LPR kỳ hạn 1 năm đã giảm 10 điểm cơ bản vào tháng 6 năm 2023, tháng 8 năm 2023 và tháng 7 năm 2024 và lãi suất LPR kỳ hạn 5 năm. tỷ giá đã giảm 10 điểm cơ bản vào năm 2023. Vào tháng 6 năm 2024, tháng 2 năm 2024 và tháng 7 năm 2024, chúng được điều chỉnh giảm 10, 25 và 10 điểm cơ bản. Ngoại trừ mức giảm lãi suất LPR kỳ hạn 5 năm lớn hơn một chút từ 4,2% xuống 3,95% vào tháng 2 năm 2024, các đợt cắt giảm lãi suất khác đều rất nhỏ. Điều này trái ngược với việc cắt giảm lãi suất liên tục ở Châu Âu và Hoa Kỳ. thường là 25-50 điểm cơ bản, và thậm chí mức giảm đơn lẻ cao nhất là 100 điểm cơ bản. So với điểm cơ bản, ý nghĩa biểu tượng của nó còn hơn cả thực tế và có một khoảng cách rõ ràng giữa nó và kỳ vọng của thị trường. Việc cắt giảm lãi suất khó có thể tác động đáng kể đến thị trường. Từ góc độ tăng cường quản lý kỳ vọng và định hướng kỳ vọng thị trường một cách hiệu quả, việc điều chỉnh hợp lý và phù hợp chính sách tiền tệ càng sớm càng tốt sẽ giúp thúc đẩy niềm tin thị trường và thay đổi tình trạng kỳ vọng thị trường nhìn chung yếu hiện nay.

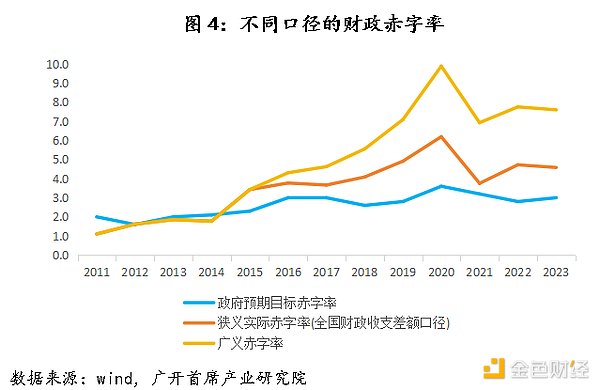

Thứ ba, từ góc độ điều phối chính sách, để nâng cao hiệu quả điều chỉnh ngược chu kỳ, chính sách tiền tệ phải phối hợp tốt hơn với chính sách tài khóa và thực hiện kết hợp "nới lỏng kép". Trong quá trình điều chỉnh nghịch chu kỳ, chính phủ thường sử dụng các chính sách tài khóa mở rộng để kích thích tổng cầu xã hội thông qua các biện pháp như vay, thâm hụt, cắt giảm thuế và mở rộng chi tiêu chính phủ. Tuy nhiên, bản thân chính sách tài khóa mở rộng cũng có tác dụng phụ là “lấn át”, tức là khi chi tiêu chính phủ tăng, cầu tiền sẽ tăng tương ứng và lãi suất sẽ tăng theo lượng cung tiền nhất định, khiến đầu tư của khu vực tư nhân bị đàn áp. Vào thời điểm này, chính sách tiền tệ mở rộng thường là cần thiết để hạn chế sự gia tăng lãi suất bằng cách tăng cung tiền. Trong những năm gần đây, quan điểm chính sách tài khóa của nước tôi rõ ràng là “chính sách tài khóa tích cực” và đề xuất “tăng cường nỗ lực nâng cao hiệu quả”, với xu hướng chung là mở rộng. Thâm hụt ngân sách tài chính quốc gia vào năm 2023 ban đầu được đặt ở mức 3%. Ngân sách được điều chỉnh vào tháng 10 năm 2023, bổ sung thêm 1 nghìn tỷ nhân dân tệ vào trái phiếu chính phủ siêu dài hạn và tỷ lệ thâm hụt tài chính cuối cùng đạt 3,8%. Vào năm 2024, tỷ lệ thâm hụt ngân sách của nước tôi sẽ tiếp tục được đặt ở mức 3% và hạn ngạch trái phiếu đặc biệt của chính quyền địa phương sẽ là 3,9 nghìn tỷ, tăng thêm so với năm ngoái. Đồng thời, nước này đã quyết định phát hành lớn-. quy mô trái phiếu chính phủ đặc biệt dài hạn trong nhiều năm liên tiếp bắt đầu từ năm nay. Trong khi giọng điệu của chính sách tài khóa rõ ràng là đang mở rộng, chính sách tiền tệ chắc chắn sẽ mang lại sự hợp tác tích cực, bao gồm tăng nguồn cung thanh khoản và giảm lãi suất hơn nữa. Lúc này, cần điều chỉnh giọng điệu chính sách tiền tệ cho phù hợp, từ “ổn định” sang thực chất “nới lỏng vừa phải”.

Cuối cùng, những thay đổi trong môi trường bên ngoài mang lại khoảng thời gian để điều chỉnh giọng điệu chính sách tiền tệ của đất nước tôi. Vào ngày 23 tháng 8, Chủ tịch Cục Dự trữ Liên bang Powell đã có bài phát biểu tại cuộc họp của các thống đốc ngân hàng trung ương toàn cầu, chính thức xác nhận rằng “thời điểm điều chỉnh chính sách đã đến”. Thị trường nhìn chung tin rằng thông báo cắt giảm lãi suất của Fed vào tháng 9 là một kết luận có thể đoán trước được. Chúng tôi ước tính chu kỳ cắt giảm lãi suất lần này của Fed có thể kéo dài 14-16 tháng, với 6-8 lần cắt lãi suất và mức cắt giảm lãi suất lũy kế là 150-200 điểm cơ bản. Không thể phủ nhận rằng trong những năm gần đây, do áp lực suy thoái nền kinh tế và áp lực giảm phát tiếp tục gia tăng nên giọng điệu chính sách tiền tệ của nước ta vẫn chưa được điều chỉnh. Một nguyên nhân rất quan trọng là do chính sách lãi suất cao được thực hiện. Cục Dự trữ Liên bang đã hạn chế nền kinh tế và tài chính của đất nước tôi. Hiện tại, một đợt cắt giảm lãi suất mới của Cục Dự trữ Liên bang sắp xảy ra. Trong bối cảnh đó, giọng điệu chính sách tiền tệ của đất nước tôi đã có được khoảng thời gian hiếm hoi để điều chỉnh và có cơ hội để thúc đẩy một đợt cắt giảm RRR và cắt giảm lãi suất mới.

Giai điệu chính sách tiền tệ "nới lỏng vừa phải" nằm giữa "ổn định" và "lỏng lẻo". Việc thực hiện nó trong hoàn cảnh hiện tại có ba ý nghĩa tích cực: Thứ nhất, nó quyết liệt hơn giai điệu chính sách tiền tệ "ổn định". , có thể tạo điều kiện cho việc sử dụng nhiều hơn các công cụ chính sách tiền tệ tổng hợp, giá cả và cơ cấu, bơm đủ thanh khoản vào thị trường và đẩy lãi suất thực xuống thấp hơn đáng kể. Thứ hai, giọng điệu của chính sách tiền tệ tương đối thận trọng hơn chính sách tiền tệ “lỏng lẻo”. Vì những nỗ lực nới lỏng tương đối vừa phải nên có thể tránh được những di chứng như “lũ lụt” và lạm phát nghiêm trọng. Thứ ba, so với nhịp điệu chính sách tiền tệ hiện tại được gọi là “ổn định” nhưng thực chất lại lỏng lẻo, ý nghĩa tích cực lớn nhất của nó là nó có thể gửi tín hiệu chính sách ngày càng rõ ràng hơn đến thị trường, cho phép tất cả các bên tham gia thị trường hiểu rõ hơn về ý định nới lỏng chính sách. đồng thời hình thành những kỳ vọng tích cực nhất quán về các chính sách tiếp theo nhằm nâng cao niềm tin vào sự phục hồi kinh tế. Do việc cắt giảm RRR, cắt giảm lãi suất và các công cụ cơ cấu thường xuyên được điều chỉnh theo hướng nới lỏng trong những năm gần đây và hướng tiếp tục điều chỉnh ngược chu kỳ sẽ không thay đổi trong tương lai, tại sao chúng ta không thể điều chỉnh một cách thực tế giai điệu “ổn định” để một giọng điệu "lỏng lẻo vừa phải" một cách kịp thời? Đánh giá từ mọi khía cạnh của tình hình, các điều kiện hiện tại để thực hiện chính sách tiền tệ thực sự “nới lỏng vừa phải” đã chín muồi.

3. Đề xuất chính sách liên quan

Đề xuất 1: Có Giọng điệu của chính sách tiền tệ cần được xác định một cách khoa học và hợp lý hơn. Các nhà hoạch định chính sách cần phân loại và chuẩn hóa một cách toàn diện hệ thống chính sách tiền tệ và các định nghĩa liên quan, đặc biệt là ranh giới giữa “nới lỏng” và “nới lỏng vừa phải”, “chặt chẽ” và “thắt chặt vừa phải”, đồng thời giải thích cách điều chỉnh chính sách tiền tệ theo các chính sách khác nhau. những thay đổi cụ thể nào sẽ xảy ra đối với mục tiêu và công cụ điều hành của chính sách tiền tệ, cách tinh chỉnh các điều kiện kích hoạt vào và ra khỏi từng giai điệu chính sách, cách kết hợp giai điệu của chính sách tiền tệ với giai điệu của chính sách tài khóa, v.v.

Khuyến nghị 2: Tăng cường hơn nữa việc quản lý kỳ vọng và gửi tín hiệu chính sách tiền tệ rõ ràng tới thị trường. Mặc dù hệ thống chính sách tiền tệ đang được chuẩn hóa, các cơ quan tiền tệ nên áp dụng chính sách chặt chẽ và chính xác hơn để phản ánh tốt hơn nhu cầu hiện tại, để tất cả các bên trên thị trường có thể hiểu rõ hơn về định hướng của chính sách tiền tệ và đưa ra phản hồi tích cực rằng cộng hưởng ở cùng tần số. Như lãnh đạo ngân hàng trung ương đã chỉ ra: “Khi tính minh bạch của chính sách tiền tệ được cải thiện, tính dễ hiểu và thẩm quyền của chính sách sẽ được nâng cao, thị trường sẽ tự động hình thành những kỳ vọng ổn định về xu hướng chính sách tiền tệ trong tương lai, tối ưu hóa các quyết định của chính mình một cách hợp lý”. , và việc điều hành chính sách tiền tệ sẽ là Nó sẽ đạt được kết quả gấp đôi với một nửa nỗ lực."

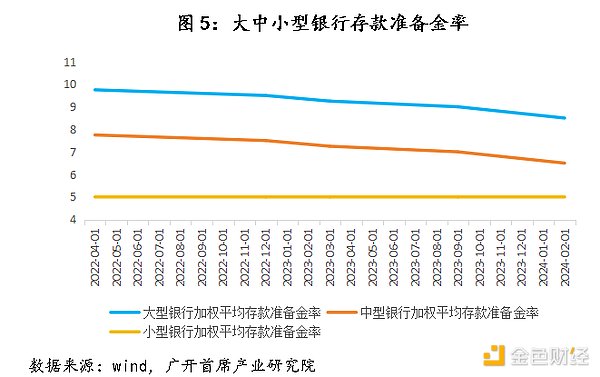

Khuyến nghị 3: Điều chỉnh giọng điệu của chính sách tiền tệ sang "nới lỏng vừa phải" để tạo môi trường chính sách phù hợp cho việc thực hiện cắt giảm RRR và lãi suất nhiều hơn. Từ góc độ khả năng hạ thấp tỷ lệ dự trữ bắt buộc, tỷ lệ dự trữ tiền gửi bình quân gia quyền của các ngân hàng nhỏ ở nước tôi hiện ở mức thấp khoảng 5,0%. Có rất ít dư địa trong ngắn hạn, nhưng điều đó không có nghĩa là điều đó xảy ra. không thể giảm thêm; tỷ lệ dự trữ tiền gửi bình quân gia quyền của các ngân hàng cỡ vừa là 6,5%, và tỷ lệ dự trữ tiền gửi bình quân gia quyền của các ngân hàng lớn là 8,5%. Nếu các cơ quan tiền tệ thực hiện đợt cắt giảm RRR mới, họ có thể xem xét việc cắt giảm RRR theo mục tiêu của các ngân hàng thương mại nhà nước lớn và ngân hàng thương mại cổ phần quốc gia. Do các tổ chức ngân hàng có liên quan chiếm 60% tiền gửi trong ngành ngân hàng của nước tôi, việc giảm mục tiêu 0,5 điểm phần trăm trong tỷ lệ dự trữ bắt buộc dự kiến sẽ giải phóng hơn 600 tỷ nhân dân tệ thanh khoản cho thị trường. Do lãi suất thực tế trong nước hiện nay vẫn còn tương đối cao nên việc cắt giảm lãi suất hơn nữa là cần thiết. Nên tập trung nguồn lực chính sách và thực hiện một đợt cắt giảm lãi suất quy mô lớn khoảng 50 điểm cơ bản vào cuối năm nay hoặc đầu năm sau. Đồng thời, xem xét rằng trong số các công cụ chính sách tiền tệ mang tính cơ cấu, các công cụ hỗ trợ giảm phát thải carbon, các công cụ hỗ trợ cho vay nhỏ và siêu nhỏ, cũng như các khoản cho vay lại đặc biệt dành cho lương hưu toàn diện sẽ hết hạn vào cuối năm nay, các chính sách tiền tệ cơ cấu liên quan có thể cũng sẽ được sửa đổi vào đầu năm tới. Công cụ này đã bổ sung thêm các hạn ngạch mới và giảm khoản cho vay lại để hỗ trợ nông nghiệp, cho vay lại để hỗ trợ các doanh nghiệp nhỏ và tái chiết khấu lãi suất 0,5 điểm phần trăm cho mỗi loại để tạo điều kiện hợp tác toàn diện trong lĩnh vực tài chính xanh. tài chính, tài trợ lương hưu và các dự án khác.

JinseFinance

JinseFinance