Triển vọng phát triển của hệ sinh thái Ethereum

Có phải Ethereum đang bị các chuỗi công khai khác thách thức và chuyển hướng là yếu tố chính khiến Ethereum đi xuống?

JinseFinance

JinseFinance

Tác giả: coinbase Nguồn: trang web chính thức của coinbase Bản dịch: Shan Oppa, Golden Finance

< h2 style="text-align: left;">Tóm tắt một câuCác cách phân loại khác nhau về vai trò của ETH đặt ra câu hỏi về vai trò của nó trong các vấn đề về trạng thái danh mục đầu tư. Chúng tôi làm rõ một số câu chuyện và chỉ ra những chất xúc tác tiềm năng có thể có cho tài sản trong những tháng tới.

Mặc dù hiệu suất kém từ đầu năm đến nay của Ethereum, chúng tôi tin rằng điều đó là đúng Định vị vẫn mạnh mẽ. Chúng tôi nghĩ rằng nó có khả năng tạo ra một bất ngờ tăng giá sau này trong chu kỳ.

Chúng tôi cũng tin rằng Ethereum có một số yếu tố thúc đẩy nhu cầu đang diễn ra mạnh nhất trong số các loại tiền điện tử và vẫn có vị trí độc nhất trên lộ trình mở rộng quy mô của nó.

Các mô hình giao dịch lịch sử của ETH cho thấy rằng nó được hưởng lợi từ sự kết hợp giữa các câu chuyện về “kho lưu trữ giá trị” và “mã thông báo công nghệ”.

Việc phê duyệt Bitcoin ETF giao ngay tại Hoa Kỳ củng cố câu chuyện về kho lưu trữ giá trị của Bitcoin và vị thế của nó như một tài sản vĩ mô. Mặt khác, vẫn còn những câu hỏi mở về vị trí cơ bản của ETH trong không gian tiền điện tử. Các blockchain lớp 1 (L1) cạnh tranh như Solana đã làm suy yếu vị thế của Ethereum với tư cách là mạng “đi tới” để triển khai ứng dụng phi tập trung (dApp). Sự tăng trưởng của lớp thứ hai (L2) của Ethereum và việc giảm đốt ETH dường như cũng đang ảnh hưởng đến cơ chế tích lũy giá trị của tài sản ở mức cao.

Tuy nhiên, chúng tôi vẫn tin rằng vị thế lâu dài của Ethereum vẫn mạnh mẽ và nó có những lợi thế quan trọng giúp nó khác biệt đáng kể so với các mạng hợp đồng thông minh khác. Những lợi thế này bao gồm sự trưởng thành của hệ sinh thái nhà phát triển Solidity, mức độ phổ biến của nền tảng EVM, tiện ích của ETH làm tài sản thế chấp DeFi cũng như tính phân cấp và bảo mật của mạng chính của nó. Ngoài ra, chúng tôi tin rằng những tiến bộ trong mã thông báo có thể ảnh hưởng tích cực hơn đến ETH trong thời gian ngắn so với các chuỗi khối L1 khác.

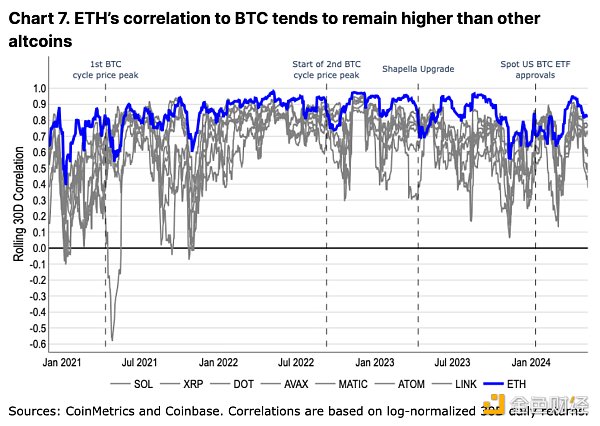

Chúng tôi nhận thấy rằng khả năng nắm bắt câu chuyện về kho lưu trữ giá trị và mã thông báo công nghệ của ETH được thể hiện qua các mô hình giao dịch lịch sử của nó. ETH có mối tương quan cao với BTC, thể hiện hành vi phù hợp với mô hình lưu trữ giá trị của BTC. Đồng thời, nó tách khỏi BTC trong thời gian dài tăng giá BTC (giống như các altcoin khác) và hoạt động giống như một loại tiền điện tử định hướng công nghệ. Chúng tôi tin rằng ETH sẽ tiếp tục đảm nhiệm các vai trò này và có cơ hội hoạt động tốt hơn vào nửa cuối năm 2024 sau khi hoạt động kém hiệu quả từ đầu năm đến nay.

ETH được phân loại thành nhiều vai trò mà từ đó nó cung cấp sự đốt cháy cơ chế “tiền siêu âm” thành “trái phiếu internet” với lợi nhuận đặt cược không lạm phát của chúng. Khi L2 mở rộng quy mô và được thế chấp nhiều hơn, các câu chuyện như “tài sản lớp thanh toán” hoặc “mã thông báo công việc mục tiêu phổ quát” bí truyền hơn đang xuất hiện. Nhưng cuối cùng, chúng tôi tin rằng những phân loại này không nắm bắt được đầy đủ bản chất năng động của ETH. Trên thực tế, chúng tôi tin rằng sự phức tạp của các trường hợp sử dụng ETH sẽ làm tăng khó khăn trong việc xác định một số liệu thu thập giá trị duy nhất. Ngược lại, sự hội tụ của những câu chuyện này thậm chí có thể có vẻ tiêu cực, vì chúng có thể làm suy yếu lẫn nhau – khiến những người tham gia thị trường mất tập trung khỏi các động lực tích cực của token.

Các ETF giao ngay rất quan trọng đối với BTC vì chúng cung cấp quy định Rõ ràng và mới các con đường cho dòng vốn vào. Các quỹ ETF này thay đổi cấu trúc ngành và, theo quan điểm của chúng tôi, thách thức các mô hình luân chuyển vốn theo chu kỳ trước đây từ Bitcoin sang Ethereum sang các altcoin có beta cao hơn. Có một rào cản giữa ETF và các sàn giao dịch tập trung (CEX), chỉ có sàn giao dịch tập trung (CEX) mới cung cấp khả năng tiếp cận với vũ trụ tài sản tiền điện tử rộng lớn hơn. Khả năng phê duyệt ETH ETF giao ngay sẽ loại bỏ rào cản này đối với ETH, cho phép ETH khai thác các nhóm vốn mà hiện chỉ BTC mới được hưởng. Theo chúng tôi, đây là câu hỏi chưa có câu trả lời lớn nhất của ETH trong thời gian tới, đặc biệt là trong môi trường pháp lý đầy thách thức hiện nay.

Mặc dù việc phê duyệt kịp thời là không chắc chắn do sự im lặng rõ ràng của SEC đối với các tổ chức phát hành, chúng tôi tin rằng sự tồn tại của ETH ETF giao ngay tại Hoa Kỳ là vấn đề thời gian chứ không phải vấn đề về sự chấp thuận. Trên thực tế, các lập luận chính được sử dụng để phê duyệt BTC ETF giao ngay cũng áp dụng cho ETH ETF giao ngay. Nghĩa là, mối tương quan giữa các sản phẩm tương lai của CME và tỷ giá giao ngay đủ cao đến mức "sự giám sát của CME có thể được kỳ vọng một cách hợp lý để phát hiện ... hành vi không phù hợp trên thị trường giao ngay." Khoảng thời gian nghiên cứu mối tương quan trong thông báo phê duyệt BTC giao ngay bắt đầu vào tháng 3 năm 2021, một tháng sau khi ra mắt hợp đồng tương lai CME ETH. Chúng tôi tin rằng khoảng thời gian đánh giá này đã được lựa chọn có chủ ý để lý do tương tự có thể được áp dụng cho thị trường ETH. Trên thực tế, phân tích tương quan được Coinbase và Grayscale trình bày trước đây cho thấy mối tương quan giao ngay và tương lai trên thị trường ETH tương tự như trên thị trường BTC.

Giả sử phân tích tương quan được giữ vững, chúng tôi tin rằng các cơ sở còn lại có thể bị từ chối có thể xuất phát từ sự khác biệt về chất giữa Ethereum và Bitcoin. Trước đây, chúng tôi đã thảo luận về một số khác biệt về quy mô và độ sâu của thị trường tương lai ETH so với BTC, đây có thể là một yếu tố dẫn đến quyết định của SEC. Nhưng trong số những khác biệt cơ bản khác giữa ETH và BTC, chúng tôi tin rằng điểm liên quan nhất đến vấn đề phê duyệt là cơ chế bằng chứng cổ phần (PoS) của Ethereum.

Với hướng dẫn quy định về đặt cược tài sản vẫn chưa được xác định rõ ràng, chúng tôi tin rằng ETH ETF giao ngay cho phép đặt cược khó có thể được chấp thuận trong thời gian tới. Điều này khác biệt đáng kể so với Bitcoin do sự phức tạp của các điều kiện chặt đầu, sự khác biệt giữa các khách hàng xác thực, cấu trúc phí có thể không rõ ràng của các nhà cung cấp dịch vụ đặt cược bên thứ ba và rủi ro thanh khoản khi hủy đặt cược (và tắc nghẽn hàng đợi thoát). (Điều đáng lưu ý là có các ETF ETH ở Châu Âu bao gồm đặt cược, nhưng nhìn chung, các dịch vụ giao dịch trao đổi ở Châu Âu khác với các dịch vụ được cung cấp ở Hoa Kỳ). Tuy nhiên, chúng tôi không nghĩ rằng điều này sẽ ảnh hưởng đến trạng thái của ETH chưa được đặt cược.

Chúng tôi tin rằng có thể có những bất ngờ từ quyết định này. Polymarket dự đoán xác suất phê duyệt là 16% vào ngày 31 tháng 5 năm 2024, trong khi Grayscale Ethereum Trust (ETHE) giao dịch với mức chiết khấu 24% so với giá trị tài sản ròng (NAV). Chúng tôi cho rằng xác suất được chấp thuận là gần 30-40%. Khi tiền điện tử bắt đầu nổi lên như một vấn đề bầu cử, chúng tôi nghĩ rằng sẽ ít chắc chắn hơn rằng SEC sẽ sẵn sàng chi vốn chính trị cần thiết để hỗ trợ việc từ chối. Ngay cả khi thời hạn đầu tiên là ngày 23 tháng 5 năm 2024 bị từ chối, chúng tôi tin rằng vụ kiện tụng có thể lật ngược quyết định đó. Ngoài ra, cần lưu ý rằng không phải tất cả các ứng dụng ETH ETF giao ngay đều cần được phê duyệt cùng một lúc. Thật vậy, tuyên bố ngay lập tức về việc phê duyệt BTC ETF của Ủy viên Uyeda đã chỉ trích “động cơ ngầm để đẩy nhanh việc phê duyệt ứng dụng, cụ thể là nhằm ngăn chặn lợi thế của người đi đầu”.

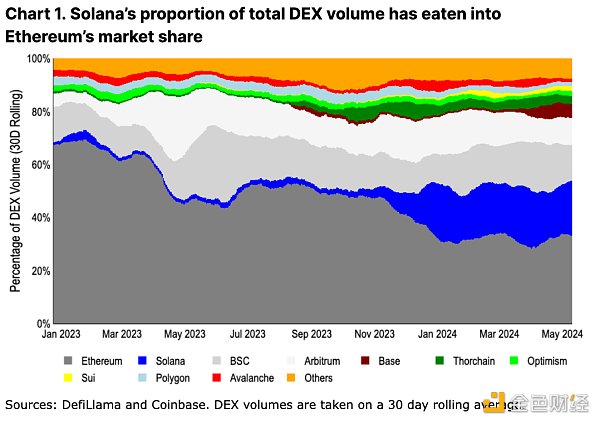

Ở cấp độ áp dụng, sự gia tăng của các chuỗi tích hợp có khả năng mở rộng cao (đặc biệt là Solana) dường như đang ăn mòn thị phần của Ethereum. Các giao dịch có thông lượng cao và phí thấp sẽ chuyển trung tâm hoạt động giao dịch ra khỏi mạng chính Ethereum. Đáng chú ý, hệ sinh thái Solana đã phát triển trong năm qua từ chỉ chiếm 2% khối lượng giao dịch trên sàn giao dịch phi tập trung (DEX) đến nay chiếm 21%.

Theo quan điểm của chúng tôi, các chuỗi khối lớp 1 (L1) thay thế hiện mang lại sự khác biệt có ý nghĩa hơn về phía Ethereum so với các chu kỳ tăng giá trước đó. Việc chuyển sang Máy ảo không phải Ethereum (EVM) và thiết kế lại các ứng dụng phi tập trung (dApp) ngay từ đầu đã mang lại trải nghiệm người dùng (UX) độc đáo trên các hệ sinh thái khác nhau. Ngoài ra, phương pháp mở rộng quy mô tích hợp/nguyên khối cho phép khả năng kết hợp cao hơn trên các ứng dụng và tránh giải quyết các vấn đề về trải nghiệm người dùng kém và phân mảnh thanh khoản.

Mặc dù những đề xuất giá trị này rất quan trọng nhưng chúng tôi tin rằng còn quá sớm để ngoại suy các số liệu về hoạt động được khuyến khích làm bằng chứng xác nhận thành công. Ví dụ: số lượng người dùng giao dịch của một số Ethereum L2 đã giảm hơn 80% so với mức cao nhất của đợt airdrop. Đồng thời, từ ngày 16 tháng 11 năm 2023, khi Jupiter công bố airdrop và ngày 31 tháng 1 năm 2024, ngày yêu cầu đầu tiên, thị phần của Solana trên tổng sàn giao dịch phi tập trung (DEX) đã tăng từ 6% lên 17%. (Jupiter là công cụ tổng hợp DEX hàng đầu trên Solana). Sao Mộc vẫn còn ba trong số bốn đợt airdrop đang nổi bật, vì vậy chúng tôi kỳ vọng hoạt động của Solana DEX sẽ duy trì ở mức cao trong một thời gian. Đồng thời, các giả định về tỷ lệ giữ chân chiến dịch dài hạn vẫn chỉ mang tính suy đoán.

Mặc dù vậy, hoạt động giao dịch của Ethereum L2 hàng đầu (Arbitrum, Optimism và Base) hiện chiếm 17% tổng khối lượng DEX (cộng với 33% của Ethereum ). Điều này có thể cung cấp sự so sánh phù hợp hơn cho các trình điều khiển nhu cầu ETH với các giải pháp L1 thay thế, vì ETH được sử dụng làm mã thông báo gas gốc trên cả ba L2. MEV và các yếu tố thúc đẩy nhu cầu bổ sung khác trong các mạng này chưa được khai thác, để lại chỗ cho các chất xúc tác nhu cầu trong tương lai. Chúng tôi tin rằng đây là sự so sánh tương đương hơn giữa các phương pháp mở rộng quy mô tích hợp và mô-đun về mặt hoạt động DEX.

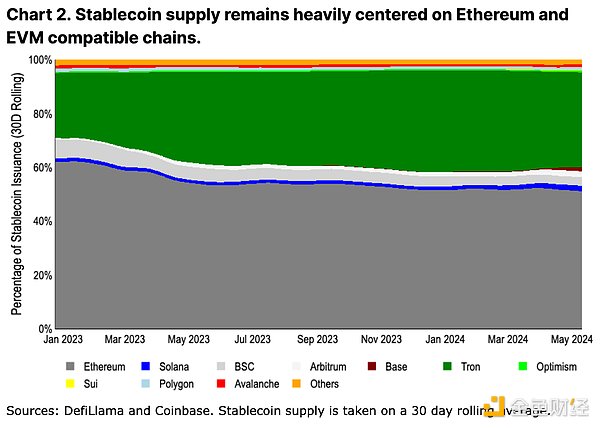

Một thước đo khác, "dính" hơn trong việc áp dụng là nguồn cung stablecoin. Việc phân phối Stablecoin thay đổi chậm hơn do các xung đột bắc cầu và phát hành/mua lại. (Xem Hình 2. Cách phối màu và thứ tự giống như Hình 1, với Thorchain được thay thế bằng Tron). Về mặt phát hành stablecoin, hoạt động vẫn do Ethereum chi phối. Chúng tôi tin rằng điều này là do các giả định về niềm tin và độ tin cậy của nhiều chuỗi mới vẫn chưa đủ để hỗ trợ lượng vốn lớn, đặc biệt là vốn bị khóa trong hợp đồng thông minh. Những người nắm giữ vốn lớn thường thờ ơ (theo tỷ lệ) với chi phí giao dịch cao hơn của Ethereum và muốn giảm rủi ro bằng cách giảm thời gian ngừng hoạt động thanh khoản và giảm thiểu các giả định về niềm tin bắc cầu.

Mặc dù vậy, trong số các chuỗi có thông lượng cao, nguồn cung stablecoin trên Ethereum L2 đang tăng nhanh hơn so với Solana. Arbitrum đã vượt qua nguồn cung stablecoin của Solana vào đầu năm 2024 (lần lượt là 3,6 tỷ USD so với 3,2 tỷ USD), trong khi nguồn cung stablecoin của Base đã tăng từ 160 triệu USD lên 2,4 tỷ USD từ đầu năm đến nay. Mặc dù phán quyết cuối cùng về cuộc tranh luận về quy mô vẫn chưa rõ ràng, nhưng những dấu hiệu ban đầu về sự tăng trưởng của stablecoin thực sự có thể có lợi cho Ethereum L2 hơn là thay thế L1.

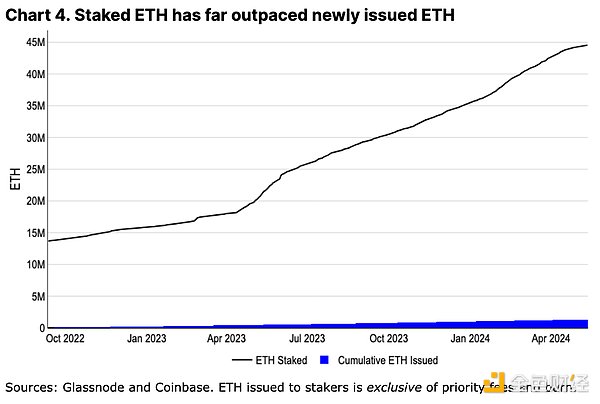

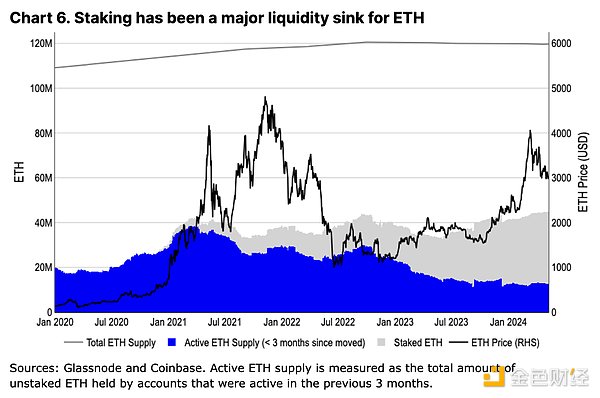

Việc áp dụng L2 ngày càng tăng đã làm dấy lên mối lo ngại rằng chúng thực sự có tác động xói mòn đối với ETH - chúng làm giảm yêu cầu về không gian khối L1 (do đó giảm việc đốt phí giao dịch) và có thể có tác động tiêu cực đến hệ sinh thái của nó. Mã thông báo gas không phải ETH được hỗ trợ trong hệ thống (giảm hơn nữa việc đốt ETH). Trên thực tế, ETH đã chứng kiến tỷ lệ lạm phát hàng năm cao nhất kể từ khi chuyển sang Proof-of-Stake (PoS) vào năm 2022. Mặc dù lạm phát thường được hiểu là một thành phần quan trọng về mặt cấu trúc của BTC, nhưng chúng tôi không tin điều này áp dụng cho ETH. Toàn bộ số tiền tích lũy phát hành ETH nằm trong tay các nhà đầu tư, những người có số dư chung vượt xa số tiền phát hành ETH tích lũy kể từ khi sáp nhập (xem Hình 4). Điều này trái ngược trực tiếp với nền kinh tế khai thác bằng chứng công việc (PoW) của Bitcoin, nơi các công ty khai thác cần bán một lượng lớn BTC mới phát hành để tài trợ cho các hoạt động trong môi trường hashrate cạnh tranh cao. Mặc dù việc nắm giữ BTC của người khai thác được theo dõi trong suốt chu kỳ để đáp ứng doanh số bán hàng không thể tránh khỏi của họ, nhưng chi phí vận hành tối thiểu của việc đặt cược ETH có nghĩa là người đặt cược có thể tiếp tục tích lũy vị trí của họ. Trên thực tế, việc đặt cược đã trở thành một hố sụt cho tính thanh khoản của ETH — việc đặt cọc ETH đang tăng nhanh hơn 20 lần so với việc phát hành ETH (thậm chí không bao gồm việc đốt).

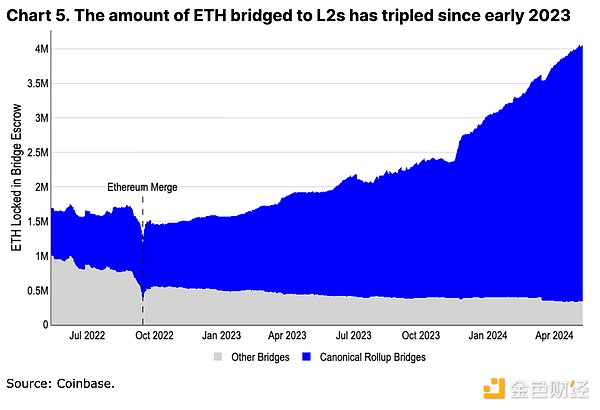

Bản thân L2 cũng là yếu tố thúc đẩy nhu cầu quan trọng đối với ETH. Hơn 3,5 triệu ETH đã được kết nối với hệ sinh thái L2, trở thành một khoản tiền gửi thanh khoản khác cho ETH. Hơn nữa, ngay cả khi ETH được kết nối với L2 không bị đốt cháy trực tiếp, số dư mã thông báo gốc được giữ bởi các ví mới để trả phí giao dịch, khoản dự trữ của chúng, sẽ tạo thành một khóa mềm đối với ngày càng nhiều mã thông báo ETH.

Ngoài ra, chúng tôi tin rằng ngay cả khi L2 mở rộng, một số hoạt động cốt lõi sẽ vẫn tồn tại vĩnh viễn trên mạng chính Ethereum. Các chiến dịch đặt cược nặng nề như EigenLayer hoặc các hoạt động quản trị trên các giao thức chính như Aave, Maker và Uniswap vẫn bám chặt vào L1. Người dùng có nhu cầu bảo mật cao nhất (thường nắm giữ số vốn lớn nhất) cũng có thể giữ tiền của họ trong L1 cho đến khi trình tự phân cấp hoàn toàn và bằng chứng gian lận không cần cấp phép được triển khai và thử nghiệm - một quá trình có thể mất vài năm. Ngay cả khi L2 đổi mới theo một hướng khác, ETH sẽ luôn là một phần không thể thiếu trong dự trữ tài chính của nó (được sử dụng để trả “tiền thuê” L1) và đơn vị tài khoản địa phương. Chúng tôi tin chắc rằng sự tăng trưởng của L2 không chỉ tốt cho hệ sinh thái Ethereum mà còn cho tài sản ETH.

Ngoài câu chuyện thông thường dựa trên số liệu, chúng tôi tin rằng Ethereum còn có những lợi thế khó định lượng hơn nhưng cũng quan trọng không kém. Đây có thể không phải là những câu chuyện có thể giao dịch trong ngắn hạn mà đại diện cho tập hợp sức mạnh dài hạn cốt lõi có thể duy trì sự thống trị hiện tại của nó.

Một trong những trường hợp sử dụng quan trọng nhất đối với ETH là vai trò của nó trong DeFi. ETH cho phép các hoạt động có đòn bẩy trên Ethereum và hệ sinh thái L2 của nó với rủi ro đối tác tối thiểu. Nó đóng vai trò là tài sản thế chấp trong các thị trường tiền tệ như Maker và Aave, đồng thời cũng là đơn vị giao dịch cơ bản cho nhiều cặp DEX trên chuỗi. Việc mở rộng DeFi trên Ethereum và L2 của nó sẽ khiến thanh khoản bổ sung được tích lũy trong ETH.

Mặc dù nói rộng hơn, BTC vẫn là tài sản lưu trữ giá trị chiếm ưu thế, nhưng việc sử dụng BTC được bao bọc trên Ethereum sẽ đưa ra các giả định bắc cầu và tin cậy. Chúng tôi không tin rằng WBTC sẽ thay thế việc sử dụng ETH trong DeFi dựa trên Ethereum – Nguồn cung WBTC không thay đổi trong hơn một năm và thấp hơn 40% so với mức cao trước đó. Thay vào đó, ETH có thể hưởng lợi từ tiện ích của nó trong các hệ sinh thái L2 khác nhau.

Một khía cạnh thường bị bỏ qua của cộng đồng Ethereum Một phần không thể thiếu của đây là khả năng tiếp tục đổi mới trong khi được phân cấp. Ethereum đã bị chỉ trích vì thời gian phát hành dài và sự chậm trễ trong quá trình phát triển, nhưng ít người thừa nhận sự phức tạp trong việc cân nhắc các mục tiêu và mục tiêu của các bên liên quan khác nhau để đạt được tiến bộ công nghệ. Các nhà phát triển của hơn năm máy khách thực thi và bốn máy khách đồng thuận cần phối hợp thiết kế, thử nghiệm và triển khai các thay đổi mà không ảnh hưởng đến việc thực thi mạng chính.

Kể từ khi nâng cấp Taproot của Bitcoin vào tháng 11 năm 2021, Ethereum đã triển khai tính năng ghi giao dịch động (tháng 8 năm 2021) và chuyển sang PoS trong cùng khoảng thời gian đó (tháng 9 năm 2022), cho phép rút tiền đặt cược (tháng 3 năm 2023) và tạo bộ lưu trữ blob để mở rộng quy mô L2 (tháng 3 năm 2024) — trong số nhiều Đề xuất cải tiến Ethereum (EIP) khác có trong các bản nâng cấp này. Trong khi nhiều lựa chọn thay thế cho L1 dường như có thể được phát triển nhanh hơn, thì khách hàng duy nhất của nó lại khiến nó trở nên mỏng manh và tập trung hơn. Con đường dẫn đến phân quyền chắc chắn sẽ dẫn đến một mức độ cứng nhắc nhất định và không rõ liệu các hệ sinh thái khác có khả năng tạo ra một quy trình phát triển hiệu quả tương đương khi bắt tay vào quá trình này hay không.

Điều này không có nghĩa là Ethereum đổi mới hơn các hệ sinh thái khác chậm. Thay vào đó, chúng tôi tin rằng sự đổi mới xung quanh môi trường thực thi và các công cụ phát triển thực sự vượt trội so với các đối thủ cạnh tranh. Ethereum được hưởng lợi từ sự phát triển tập trung nhanh chóng của L2, tất cả đều có phí thanh toán được trả cho L1 bằng ETH. Khả năng tạo nhiều nền tảng khác nhau với các môi trường thực thi khác nhau (chẳng hạn như máy ảo Web Assembly, Move hoặc Solana) hoặc các tính năng khác (chẳng hạn như quyền riêng tư hoặc phần thưởng đặt cược được cải thiện) có nghĩa là tiến trình phát triển chậm hơn của L1 không cản trở thành công của ETH trong việc Áp dụng về mặt kỹ thuật trường hợp sử dụng toàn diện.

Đồng thời, cộng đồng Ethereum đã làm việc chăm chỉ để xác định các giả định và định nghĩa tin cậy khác nhau xung quanh sidechain, validiums, rollups, v.v., tăng tính minh bạch trong lĩnh vực này . Ví dụ: những nỗ lực tương tự như L2Beat vẫn chưa thành hiện thực trong hệ sinh thái Bitcoin L2, nơi các giả định về độ tin cậy L2 của họ rất khác nhau và thường không được cộng đồng rộng rãi truyền đạt hoặc hiểu đầy đủ.

Mặc dù sự đổi mới xung quanh các môi trường thực thi mới không có nghĩa là Solidity và Ethereum Virtual Máy móc (EVM) sẽ trở nên lỗi thời trong thời gian tới, thay vào đó EVM đã lan rộng sang các chuỗi khác. Ví dụ: nghiên cứu về Ethereum L2 được nhiều Bitcoin L2 áp dụng. Phần lớn những thiếu sót của Solidity (ví dụ: xu hướng chứa các lỗ hổng truy cập lại) hiện có trình kiểm tra công cụ tĩnh để ngăn chặn các lỗ hổng cơ bản. Ngoài ra, sự phổ biến của ngôn ngữ này đã tạo ra một bộ phận kiểm toán trưởng thành, vô số ví dụ về mã nguồn mở và hướng dẫn thực hành chi tiết nhất. Đây là những điều quan trọng để xây dựng một nhóm nhân tài phát triển lớn.

Mặc dù việc sử dụng EVM sẽ không trực tiếp dẫn đến nhu cầu ETH nhưng những thay đổi đối với EVM bắt nguồn từ quá trình phát triển của Ethereum. Những thay đổi này sau đó đã được các chuỗi khác áp dụng để duy trì khả năng tương thích EVM. Theo quan điểm của chúng tôi, những đổi mới cốt lõi của EVM có thể vẫn bắt nguồn từ Ethereum - hoặc sẽ sớm được L2 áp dụng - điều này sẽ thu hút sự chú ý của nhà phát triển và các giao thức mới trong hệ sinh thái Ethereum.

Chúng tôi tin rằng việc thúc đẩy các dự án mã hóa và tăng cường sự rõ ràng về quy định toàn cầu trước tiên cũng có thể mang lại lợi ích cho Ethereum (trong số các blockchain công khai). Các sản phẩm tài chính thường tập trung vào giảm thiểu rủi ro kỹ thuật hơn là tối ưu hóa và giàu tính năng, và Ethereum có lợi thế là nền tảng hợp đồng thông minh hoạt động lâu nhất. Chúng tôi tin rằng phí giao dịch cao hơn một chút (tính bằng đô la, không phải xu) và thời gian xác nhận dài hơn (tính bằng giây, không phải mili giây) là những vấn đề nhỏ đối với nhiều dự án mã thông báo lớn.

Ngoài ra, đối với các công ty truyền thống muốn mở rộng hoạt động trên chuỗi, việc tuyển dụng đủ số lượng nhà phát triển đã trở thành yếu tố then chốt. Ở đây, Solidity trở thành sự lựa chọn hiển nhiên vì nó tạo thành tập hợp con lớn nhất của các nhà phát triển hợp đồng thông minh, phản ánh quan điểm đã đưa ra ở trên về sự phổ biến của EVM. Quỹ BUIDL của Blackrock hoạt động trên Ethereum và tiêu chuẩn mã thông báo Hợp đồng tài sản kỹ thuật số Onyx (ODA-FACT) tuân thủ ERC-20 do JPM đề xuất là những dấu hiệu ban đầu cho thấy tầm quan trọng của nhóm tài năng này.

Những thay đổi về nguồn cung ETH đang hoạt động khác biệt đáng kể so với cơ chế đó của BTC. Bất chấp việc tăng giá kể từ quý 4 năm 2023, nguồn cung lưu hành trong 3 tháng của ETH không tăng đáng kể. Ngược lại, trong cùng khung thời gian, chúng tôi quan sát thấy nguồn cung BTC đang hoạt động tăng gần 75%. Thay vì bổ sung vào nguồn cung lưu thông như họ đã làm trong chu kỳ 2021/22 khi Ethereum vẫn đang vận hành PoW, những người nắm giữ ETH dài hạn sẽ có một phần ngày càng tăng trong nguồn cung ETH được đặt cọc. Điều này một lần nữa khẳng định quan điểm của chúng tôi rằng đặt cược là một khoản tiền gửi thanh khoản quan trọng đối với ETH và giảm thiểu áp lực bán cơ cấu đối với tài sản.

Các mô hình giao dịch lịch sử của ETH gần với mô hình giao dịch của BTC hơn bất kỳ loại tiền thay thế nào khác. Đồng thời, nó cũng tách khỏi BTC trong thời kỳ thị trường tăng giá đạt đỉnh hoặc các sự kiện hệ sinh thái cụ thể – một mô hình cũng được quan sát thấy ở các altcoin khác, nhưng ở mức độ thấp hơn (xem Hình 7). Chúng tôi tin rằng hành vi giao dịch này phản ánh mức định giá tương đối của thị trường đối với ETH với tư cách là kho lưu trữ mã thông báo giá trị và mã thông báo tiện ích công nghệ.

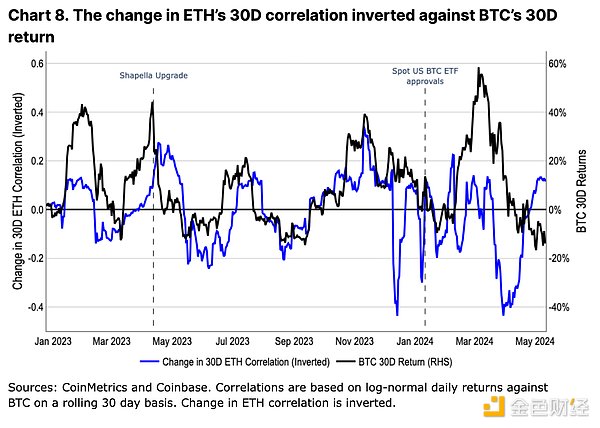

Vào năm 2023, sự thay đổi trong mối tương quan giữa ETH và BTC sẽ tỷ lệ nghịch với sự thay đổi của giá BTC (xem Hình 8). Tức là khi BTC tăng giá, ETH trở nên ít tương quan hơn với BTC và ngược lại. Trên thực tế, những thay đổi về giá BTC dường như là chỉ báo hàng đầu về những thay đổi trong mối tương quan ETH. Chúng tôi tin rằng đây là một chỉ báo cho thấy sự phấn khích của thị trường đối với các altcoin do giá BTC dẫn đầu, từ đó thúc đẩy hiệu suất đầu cơ của chúng (tức là các altcoin giao dịch khác nhau trong các thị trường tăng giá nhưng hoạt động phù hợp với BTC trong các thị trường giảm giá).

Tuy nhiên, xu hướng này đã suy yếu sau khi quỹ ETF BTC giao ngay của Hoa Kỳ được chấp thuận. Theo quan điểm của chúng tôi, điều này nêu bật tác động mang tính cấu trúc của dòng vốn dựa trên ETF, với cơ sở vốn hoàn toàn mới chỉ có quyền truy cập vào BTC. Lớp cố vấn đầu tư đã đăng ký (RIA), nhà quản lý tài sản và tổ chức tài chính mới nổi xem BTC trong danh mục đầu tư của họ khác với nhiều người bản địa hoặc nhà giao dịch bán lẻ tiền điện tử. Trong các danh mục đầu tư tiền điện tử thuần túy, BTC là tài sản ít biến động nhất, trong khi trong các danh mục đầu tư vốn cổ phần và thu nhập cố định truyền thống hơn, nó thường được xem như một công cụ đa dạng hóa nhỏ. Chúng tôi tin rằng sự thay đổi này trong tiện ích của BTC đã có tác động đến mô hình giao dịch của nó với ETH và sự thay đổi tương tự (và việc hiệu chỉnh lại các mô hình giao dịch) có thể xảy ra đối với ETH nếu ETH ETF giao ngay của Mỹ xuất hiện.

Chúng tôi tin rằng vẫn có những bất ngờ tiềm ẩn đối với ETH trong những tháng tới. Dường như không có nguồn áp lực chính nào từ phía cung đối với ETH, chẳng hạn như việc mở khóa token hoặc áp lực bán của thợ mỏ. Thay vào đó, việc đặt cược và tăng trưởng L2 đã được chứng minh là khoản tiền gửi thanh khoản ETH đáng kể và ngày càng tăng. Chúng tôi tin rằng vị trí trung tâm DeFi của ETH cũng khó có thể bị thay thế do EVM được áp dụng rộng rãi và đổi mới L2 của nó.

Tuy nhiên, không thể đánh giá thấp tầm quan trọng của một quỹ ETF ETH giao ngay tại Hoa Kỳ tiềm năng. Chúng tôi tin rằng thị trường có thể đang đánh giá thấp thời gian và xác suất phê duyệt tiềm năng, tạo cơ hội cho những bất ngờ tăng giá. Tạm thời, chúng tôi tin rằng các yếu tố thúc đẩy nhu cầu cơ cấu của ETH và sự đổi mới công nghệ trong hệ sinh thái của nó sẽ cho phép nó tiếp tục mở rộng ra nhiều câu chuyện.

Có phải Ethereum đang bị các chuỗi công khai khác thách thức và chuyển hướng là yếu tố chính khiến Ethereum đi xuống?

JinseFinanceVitalik đã đưa ra đề xuất EIP-7706, đề xuất phần bổ sung cho mô hình Gas hiện có, tách biệt cách tính toán gas của calldata và tùy chỉnh cơ chế định giá phí cơ bản tương tự như gas Blob để giảm hơn nữa chi phí vận hành của L2.

JinseFinanceEthereum đã vượt qua Bitcoin với mức tăng 62%, điều này thực sự khiến nhiều người bất ngờ.

JinseFinanceHard fork Dencun đã được hoàn thành trên các mạng thử nghiệm Goerli, Sepolia và Holesky, và mạng chính sẽ được ra mắt vào Kỷ nguyên 269568 (khoảng ngày 13 tháng 3 năm 2024).

JinseFinanceNhìn lại cả năm 2023 vào đầu năm 2024, hệ sinh thái Bitcoin quả thực đã nở rộ trăm hoa, từ thời điểm lịch sử “vượt qua ETF giao ngay” vào đầu năm nay, đến giao thức BRC20, Bitcoin NFT, Lớp 2, cơ sở hạ tầng sinh thái, v.v.

JinseFinanceVitalik goes in-depth about the Ethereum Application Ecosystem

Cointime

CointimeDoanh thu rút ra từ ETH có thể dẫn đến lợi suất đặt cược thấp hơn.

Beincrypto

BeincryptoSau thời gian bỏ phiếu nhanh kéo dài sáu ngày, kết quả cuối cùng hầu như không cho thấy rằng 53,59% người tham gia ApeCoin ủng hộ việc duy trì Ethereum trong tương lai trung hạn, với tổng số 7,1 triệu mã thông báo APE.

Cointelegraph

CointelegraphSau thời gian bỏ phiếu nhanh kéo dài sáu ngày, kết quả cuối cùng cho thấy rằng 53,59% người tham gia ApeCoin ủng hộ việc duy trì Ethereum trong tương lai trung hạn, với tổng số 7,1 triệu mã thông báo APE được sử dụng.

CointelegraphViệc sáp nhập sẽ tập trung vào việc nâng cấp cơ chế đồng thuận và điều chỉnh nó với sứ mệnh ban đầu của nó

Ftftx

Ftftx