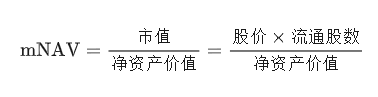

mNAV > 1 → Chỉ ra rằng thị trường lạc quan về triển vọng của công ty hoặc tin rằng công ty có tiềm năng tăng trưởng. Thị trường định giá công ty cao hơn giá trị tài sản trên bảng cân đối kế toán, thường tính đến mức tăng trưởng dự kiến trong tương lai cho mỗi token.

mNAV > 1 → Cho thấy thị trường lạc quan về triển vọng của công ty hoặc tin rằng công ty có tiềm năng tăng trưởng. Thị trường định giá công ty cao hơn giá trị tài sản trên bảng cân đối kế toán, thường tính đến mức tăng trưởng dự kiến trong tương lai cho mỗi token.

mNAV < 1 → Phản ánh sự hoài nghi của thị trường. Các nhà đầu tư có thể lo lắng về việc pha loãng cổ phiếu, đặt câu hỏi về kỷ luật quản lý hoặc tin rằng mức độ tiếp xúc với tài sản kỹ thuật số của công ty không chuyển đổi hiệu quả thành giá trị cổ đông. Về cơ bản, mNAV là một hệ số nhân tâm lý được xây dựng dựa trên các yếu tố cơ bản, cho thấy niềm tin của thị trường vào khả năng tích lũy tài sản kỹ thuật số của DAT.

Bội số mNAV của BTC DAT (không bao gồm CLSK, CORZ, NAKA và SGNS)

Tính đến hôm nay, trong danh mục BTC DAT, Chiến lược (MSTR), GME và MARA đều gần bằng 1,0 sau đợt điều chỉnh thị trường gần đây. Tuy nhiên, hầu hết các DAT BTC khác đều có mNAV dưới 1,0, với EMPD có mức thấp nhất vào khoảng 0,5.

Các DAT mới hơn như DJT và USBC hiện có mNAV vào khoảng 2-3, phản ánh bản chất đầu cơ của các DAT ban đầu.

Một vài ngoại lệ: CLSK ở khoảng 4 và CORZ gần 7, cả hai đều là công ty trung tâm dữ liệu AI (trước đây là công ty khai thác BTC), cho thấy các câu chuyện cụ thể hoặc các yếu tố cấu trúc vẫn đang thúc đẩy mức phí bảo hiểm bất chấp thị trường chung đã bình thường hóa. Thị trường DAT ETH cũng tương tự: BMNR, SBET và GAME đang giao dịch quanh mức 1x mNAV, phản ánh giá trị hợp lý; BTBT và COSM có bội số cao hơn vì các công ty này có các ngành kinh doanh sinh lời ngoài việc nắm giữ tài sản kỹ thuật số và thị trường có thể không coi chúng là định giá hoàn toàn dựa trên DAT. Trong số các DAT Solana được đăng ký với cổ phiếu PIPE, chỉ có HSDT đang giao dịch ở mức phí bảo hiểm nhẹ là 1,12 lần (tính đến ngày 12 tháng 11 năm 2025), trong khi phần còn lại thấp hơn 1 một chút, cho thấy biến động thị trường phần lớn phù hợp với các yếu tố cơ bản và đã hạ nhiệt so với các chu kỳ trước đó. Phí bảo hiểm và chiết khấu Phí bảo hiểm/chiết khấu về cơ bản là một biểu diễn khác của mNAV, đo lường niềm tin hoặc suy đoán của thị trường về giá trị quỹ của một công ty, được thể hiện dưới dạng giá tương đối thay vì bội số. Phí bảo hiểm cao cho thấy đòn bẩy, tâm lý mạnh mẽ hoặc lợi nhuận hoạt động vượt mức, trong khi chiết khấu thường phản ánh mối lo ngại về việc pha loãng vốn chủ sở hữu hoặc kỷ luật vốn yếu. Bảng điều khiển dữ liệu cho thấy các trường hợp phí bảo hiểm cực cao khoảng 800% đối với các công ty như COSM và CORZ, phần lớn là do định giá thị trường dựa trên các hoạt động kinh doanh cốt lõi hiện có của họ, thay vì các thuộc tính DAT (Dữ liệu, Viện trợ và Công nghệ) của họ. Đánh giá sự tăng trưởng nội tại của DAT đòi hỏi phải theo dõi cả lượng tài sản kỹ thuật số nắm giữ và số lượng cổ phiếu đang lưu hành. Một DAT lành mạnh hướng đến tăng trưởng ở hai chỉ số: tăng lượng tài sản kỹ thuật số nắm giữ để mở rộng cơ sở tài sản cơ sở và huy động vốn thông qua phát hành cổ phiếu mới để hỗ trợ tăng trưởng. Mặc dù việc phát hành cổ phiếu mới làm loãng vốn chủ sở hữu hiện hữu, nhưng sự pha loãng này có thể có lợi nếu tăng trưởng tài sản vượt xa việc phát hành cổ phiếu mới. Một chỉ số phái sinh quan trọng, tài sản kỹ thuật số trên mỗi cổ phiếu, đo lường lượng tài sản kỹ thuật số được đại diện hiệu quả trên mỗi cổ phiếu, phản ánh mức độ khuếch đại mức độ tiếp xúc của cổ đông. Sự gia tăng tài sản kỹ thuật số trên mỗi cổ phiếu cho thấy tiền thu được từ việc phát hành được sử dụng để tăng trưởng tài sản thay vì bù đắp cho sự pha loãng vốn chủ sở hữu. Trong số 30 DAT được theo dõi, rất ít công ty có thể tăng trưởng tài sản kỹ thuật số trên mỗi cổ phiếu theo xu hướng tăng ổn định. Các ngoại lệ đáng chú ý bao gồm Strategy (MSTR), BMNR, HSDT, ETHM, BTCS, CEP và UPXI. Kinh nghiệm cho thấy nhiều DAT, ngay cả những công ty có hiệu suất ban đầu mạnh mẽ, cũng bị pha loãng vốn chủ sở hữu mạnh do phát hành cổ phiếu mới quy mô lớn. Ngược lại, các công ty nói trên đã duy trì tăng trưởng ổn định mà không có sự sụt giảm đáng kể, cho thấy một chiến lược thận trọng hơn trong việc cân bằng giữa phát hành vốn và tích lũy tài sản.

ETH DAT với tài sản trên mỗi cổ phiếu liên tục tăng: BMNR, ETHM, BTCS

SOL DAT với tài sản trên mỗi cổ phiếu liên tục tăng: HSDT, UPXI

Các chỉ số thị trường khác

Thị phần Khối lượng giao dịch DAT của BTC (USD)

Thị phần nắm giữ tài sản tiền điện tử DAT của ETH

Trong lĩnh vực DAT ETH, Bitmine cũng thống trị: nắm giữ hơn 66% tổng lượng nắm giữ DAT ETH (khoảng 2,9% nguồn cung ETH), chiếm...

Solana DAT có vốn hóa thị trường 68% và khối lượng giao dịch 85%. SBET, đơn vị lớn thứ hai, nắm giữ khoảng 16-20% lượng nắm giữ và vốn hóa thị trường của ETH, trong khi BTBT đứng thứ ba (khoảng 6%). Thị trường DAT Solana có mức độ tập trung tương đối thấp: FORD dẫn đầu với 45% vốn hóa thị trường và 44% cổ phần SOL. HSDT, DFDV, STSS và UPXI mỗi công ty nắm giữ khoảng 13-14% cổ phần, nhưng Solana Company (HSDT) dẫn đầu với khoảng 22% vốn hóa thị trường.

Thị phần nắm giữ tài sản tiền điện tử của SOL DAT

Thị phần vốn hóa thị trường của SOL DAT Chia sẻ

Điều thú vị là, xét về khối lượng giao dịch, tình hình lại ngược lại: DFDV và UPXI hoạt động tích cực hơn FORD.

Thị phần vốn hóa thị trường của SOL DAT

Điều thú vị là, xét về khối lượng giao dịch, tình hình lại ngược lại: DFDV và UPXI hoạt động tích cực hơn FORD.

Thị phần Khối lượng giao dịch DAT SOL (USD)

2. Hạn chế và quan niệm sai lầm

Mặc dù các định nghĩa rất đơn giản, nhưng việc theo dõi các số liệu cơ bản này không hề dễ dàng—chủ yếu là do dữ liệu trong hồ sơ nộp lên SEC không phải là dữ liệu thời gian thực cũng như không được chuẩn hóa như dữ liệu trên chuỗi.

Nguồn tốt nhất cho định dạng kế toán bảng cân đối kế toán là biểu mẫu 10-Q, nhưng nó chỉ được xuất bản hàng quý. Nhiều công ty sử dụng các tệp PDF được thiết kế riêng hoặc có thương hiệu, khiến việc trích xuất trở nên khó khăn hơn. Ngay cả khi dữ liệu được báo cáo nhất quán theo cùng một định dạng, nó thường được nhúng trong các tệp văn bản yêu cầu phân tích ngữ nghĩa. Hơn nữa, định dạng của các mục báo cáo khác nhau giữa các công ty, điều này có thể hiểu được do sự khác biệt về cấu trúc vốn chủ sở hữu và tài sản tài chính. Các nguồn cập nhật cổ phần có thể rất phân mảnh—một số công ty thậm chí không nộp hồ sơ lên SEC, thay vào đó công bố các thay đổi thông qua Twitter, thông cáo báo chí hoặc phỏng vấn trên phương tiện truyền thông. Tuy nhiên, hầu hết các số liệu thị trường chứng khoán (như giá và khối lượng) đều được chuẩn hóa khá tốt. Tuy nhiên, Số lượng cổ phiếu đang lưu hành vẫn khó theo dõi—các công ty không cần báo cáo hàng ngày thông qua hồ sơ, và nhiều bảng dữ liệu dựa vào API của bên thứ ba để lấy dữ liệu từ các nhà tạo lập thị trường hoặc ngân hàng, thường bị chậm trễ vài ngày. Một phương pháp hay nhất đến từ Bitmine, nơi báo cáo lượng tài sản kỹ thuật số nắm giữ hàng tuần (đôi khi thường xuyên hơn) thông qua hồ sơ 8-K. Khi diễn giải dữ liệu DAT, hãy lưu ý những thách thức về dữ liệu này có thể làm sai lệch các số liệu như thế nào: Các bản cập nhật tần suất thấp (hàng tháng/hàng quý) khiến NAV trở nên lỗi thời, làm tăng mNAV hoặc phí bảo hiểm. Một số DAT nắm giữ token DeFi, NFT, các cổ phiếu khác hoặc tài sản bán thanh khoản, làm phức tạp việc định giá tài sản. Cập nhật cổ phiếu: Việc không nộp các tuyên bố phát hành hoặc mua lại quy mô lớn sẽ ảnh hưởng đến vốn hóa thị trường ước tính, mNAV, phí bảo hiểm/chiết khấu và tài sản kỹ thuật số trên mỗi cổ phiếu.

Anais

Anais