Bước nhảy vọt của Phần Lan hướng tới đồng Euro số hóa

Sự thúc đẩy tiến bộ của Phần Lan trong việc tiên phong sử dụng đồng Euro kỹ thuật số và xác định lại bối cảnh tiền tệ châu Âu.

Hui Xin

Hui Xin

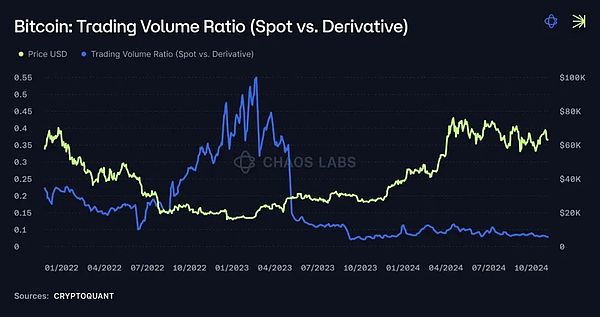

Cho dù là trong lĩnh vực tài chính truyền thống hay tiền điện tử, quy mô của thị trường phái sinhvượt xa thị trường giao ngay, thường lớn hơn vài lần. Ví dụ: tính đến hôm nay, khối lượng giao dịch giao ngay hàng ngày của Bitcoin là khoảng 4 tỷ USD, trong khi khối lượng giao dịch phái sinh của nó cao tới 53,89 tỷ USD( dữ liệu Cryptoquant.com) .

Bitcoin: Tỷ lệ khối lượng (Giao ngay so với phái sinh) - Nguồn dữ liệu: CryptoQuant

Xu hướng này đã tăng tốc kể từ đầu năm 2021 và vẫn đang tiếp tục phát triển cho đến ngày nay. Trong tài chính truyền thống, thị trường phái sinh từ lâu đã vượt qua thị trường giao ngay và các công cụ phái sinh trên sàn giao dịch tiền điện tử tập trung (CEX) cũng không hề kém cạnh. Tuy nhiên, trong không gian tài chính phi tập trung (DeFi), các công cụ phái sinh vẫn chưa vượt qua thị trường giao ngay trên các sàn giao dịch phi tập trung (DEX). Ví dụ: Uniswap v3 đã tạo điều kiện cho các giao dịch giao ngay trị giá 1,3 tỷ USD trong 24 giờ qua, trong khi Hyperliquid xử lý khoảng 1 tỷ USD trong các giao dịch phái sinh (dữ liệu Coingecko).

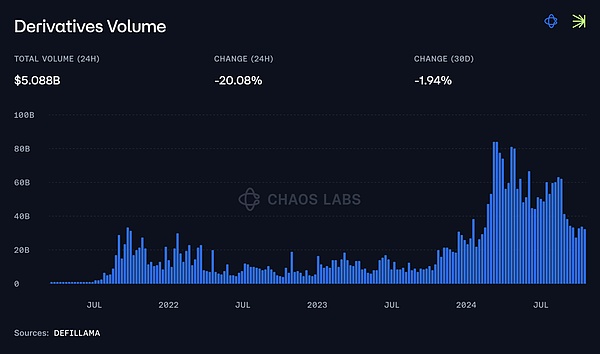

Tuy nhiên, khoảng cách đang ngày càng thu hẹp. Có thể thấy trước rằng khi hệ sinh thái trưởng thành, các công cụ phái sinh trên chuỗi có khả năng vượt qua thị trường giao ngay, như đã xảy ra ở các thị trường trưởng thành khác. Trong khi nhu cầu đang hướng tới các công cụ phái sinh, sự tăng trưởng này phải được hỗ trợ bởi các mô hình và địa điểm giao dịch an toàn, hiệu quả.

Khối lượng giao dịch phái sinh - nguồn dữ liệu: DefiLlama

Hiểu được các mô hình khác nhau làm nền tảng cho thị trường phái sinh là rất quan trọng để xây dựng cơ sở hạ tầng cần thiết để hỗ trợ sự thay đổi này. Điều quan trọng là. Trong bài viết này, chúng ta sẽ thảo luận về Mô hình hỗ trợ thanh khoản cứng và Mô hình tổng hợp.

Trong mô hình đảm bảo bằng tài sản thực, người giao dịch và người gửi tiền Tương tác với các tài sản “thực” (như token hoặc stablecoin) của nhóm thanh khoản. Những tài sản này thực chất được các nhà giao dịch cho vay để sử dụng nhằm thiết lập các vị thế giao dịch ký quỹ.

GMX, Jupiter, Gearbox PURE và Contango tất cả đều sử dụng phương pháp này. Nhà cung cấp thanh khoản (LP) ký gửi tài sản vật chất (tài sản cứng) được thưởng thông qua phí giao dịch và/hoặc đóng vai trò là đối tác của nhà giao dịch. Do đó, lợi nhuận của LP phụ thuộc vào hiệu suất của tài sản trong nhóm và việc sử dụng nhóm (nếu trong nhóm không có cơ chế duy trì sự cân bằng giữa các vị thế mua và bán thì lợi nhuận của LP cũng phụ thuộc vào lợi nhuận và thiệt hại của thương nhân).

1. Giảm rủi ro phá sản Thấp: Vì các giao dịch được hỗ trợ bởi tài sản thực nên sẽ ít có nguy cơ phá sản hệ thống hơn.

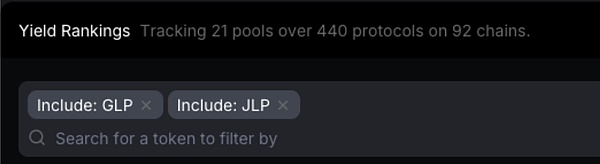

2. Khả năng kết hợp trong hệ sinh thái DeFi: Ví dụ: các mô hình của GMX và Jupiter hỗ trợ việc mua lại mã thông báo nhóm thanh khoản Tài sản thế chấp: $GLP ;và $JLP Token có thể được sử dụng làm tài sản thế chấp hoặc cầm cố trong các ứng dụng DeFi khác, từ đó tăng hiệu quả sử dụng vốn.

3. Nhu cầu giao dịch và khuyến khích tạo thị trường thấp hơn: Vì LP đóng vai trò là đối tác và/hoặc nhà tạo lập thị trường nên tầm quan trọng của các khuyến khích trực tiếp Giảm đi. Mặc dù LP cũng thường được thưởng thông qua các ưu đãi mã thông báo trong giai đoạn đầu, nhưng về lâu dài, phần thưởng cho việc cung cấp tính thanh khoản chủ yếu đến từ phí giao dịch, giúp loại bỏ khó khăn trong việc phát triển kế hoạch khuyến khích giao dịch cân bằng.

4. Tăng cường thanh khoản thị trường: Mô hình hỗ trợ bằng tài sản thực giúp ích bằng cách yêu cầu hỗ trợ bằng tài sản thực để tạo ra rổ thanh khoản sâu hơn. thanh khoản. Trong những năm gần đây, điều này cũng khiến các giao thức như GMX trở thành một trong những nơi hiệu quả nhất để trao đổi tài sản giao ngay. Thanh khoản tập trung vào nhóm thanh khoản có thể phục vụ cả thị trường phái sinh và thị trường giao ngay, do đó làm tăng đáng kể độ sâu và độ sâu của hiệu quả thị trường. .

Ảnh chụp màn hình DefiLlama hiển thị số lượng nhóm và giao thức chứa doanh thu GLP và JLP

Việc triển khai mô hình hỗ trợ tài sản vật chất là khác nhau ở các giao thức khác nhau, chủ yếu là Nó dựa trên sự khác biệt về khả năng tiếp cận và phương pháp chia sẻ chủ yếu dựa trên tính thanh khoản và có thể được chia thành hai mô hình phụ chính:

GMX v1 & Jupiter: Các giao thức này sử dụng nhóm thanh khoản chung toàn cầu, trong đó tất cả tài sản được gộp lại với nhau. Mô hình này đảm bảo tính thanh khoản sâu và nâng cao khả năng kết hợp bằng cách cho phép LP sử dụng mã thông báo duy nhất của họ trong các giao thức DeFi.

GMX v2 & Gearbox PURE: Giới thiệu nhóm thanh khoản biệt lập với kiến trúc mô-đun (nhóm thanh khoản biệt lập ), mỗi tài sản hoặc thị trường đều có tính thanh khoản chuyên dụng riêng. Điều này làm giảm rủi ro hệ thống của giao thức, cho phép nó hỗ trợ các tài sản dài hạn hơn, có rủi ro cao hơn. Rủi ro (và phần thưởng) của mỗi tài sản được tách biệt, ngăn chặn một tài sản duy nhất ảnh hưởng đến tính thanh khoản của toàn bộ giao thức và cung cấp các kết hợp rủi ro/phần thưởng khác nhau, thu hút các LP có khẩu vị rủi ro khác nhau.

Trong mô hình "được hỗ trợ bằng tài sản vật chất" này, chúng tôi cũng có thể bao gồm các giao thức như Contango. Mặc dù không phải là một mô hình độc lập, Contango hoạt động dựa trên các giao thức cho vay hiện có như Aave, cho phép trải nghiệm giao dịch đòn bẩy phi tập trung bằng cách vay tài sản thực và tận dụng các khoản vay nhanh.

So với mô hình hỗ trợ bằng tài sản vật chất bằng cách yêu cầu tài sản thực như tài sản thế chấp giao dịch Thay vì ưu tiên bảo mật và khả năng tổng hợp, các mô hình tài sản tổng hợp thực hiện một cách tiếp cận khác.

Trong các mô hình tài sản tổng hợp, giao dịch thường không được hỗ trợ bởi tài sản thực; thay vào đó, các hệ thống này dựa vào việc khớp sổ lệnh, kho thanh khoản và dự báo giá để tạo và quản lý vị trí.

Các mô hình tài sản tổng hợp không phải là một kích cỡ phù hợp cho tất cả - thiết kế của chúng khác nhau, với các mô hình phụ thuộc nhiều hơn vào việc so khớp sổ đặt hàng ngang hàng (tính thanh khoản được cung cấp bởi các nhà tạo lập thị trường đang hoạt động. Những nhà tạo lập thị trường này có thể là các nhà tạo lập thị trường chuyên nghiệp hoặc họ có thể là các kho tiền thuật toán, tức là các nhóm thanh khoản được quản lý tự động dựa trên các thuật toán. Các kho tiền này có thể được chia sẻ trên toàn cầu hoặc tách biệt với thị trường) và một số có thể. cũng hoạt động theo mô hình tổng hợp thuần túy (trong đó chính giao thức đóng vai trò là đối tác).

Trong mô hình phái sinh tổng hợp, kho thanh khoản là một cơ chế tập hợp thanh khoản như một nguồn vốn để tạo điều kiện thuận lợi cho các giao dịch, cho dù thông qua Hỗ trợ các vị thế tổng hợp trực tiếp hoặc với tư cách là nhà tạo lập thị trường. Mặc dù cấu trúc của kho thanh khoản có thể thay đổi một chút tùy theo giao thức, nhưng nó thường được sử dụng để cung cấp tính thanh khoản cho các giao dịch.

Các kho thanh khoản này thường được quản lý bởi các nhà tạo lập thị trường chuyên nghiệp (chẳng hạn như nhóm stablecoin Bluefin) hoặc Quản lý theo thuật toán< /strong>(ví dụ: Siêu lỏng, dYdX không giới hạn, nhóm Elixir). Trong một số mô hình khác, chúng là nhóm đối tác hoàn toàn thụ động (ví dụ: Giao dịch kiếm được). Thông thường, các nhóm này mở cửa cho công chúng, những người có thể cung cấp tính thanh khoản để đổi lấy phần thưởng được tạo ra bằng cách tham gia vào các hoạt động của nền tảng.

Kho thanh khoản cũng có thể được chia sẻ trên toàn cầu giữa các thị trường niêm yết, như Hyperliquid, hoặc bị cô lập một phần, như dYdX unlimited, SynFutures và Bluefin, những rủi ro và lợi ích tương tự như những gì đã đề cập trước đó.

Một số giao thức, chẳng hạn như Bluefin, sử dụng mô hình kết hợp của các cơ chế này, với cả kho thanh khoản toàn cầu được quản lý bởi các nhà tạo lập thị trường và các nhóm thuật toán tách biệt.

Trong mô hình tài sản tổng hợp, thanh khoản thường bao gồm những người dùng đang hoạt động (khớp P2P), kho thanh khoản (dự phòng) và các nhà tạo lập thị trường (những người đặt lệnh và xuống sổ đặt hàng) (đơn) được cung cấp chung. Như đã đề cập trước đây, trong một số mô hình tài sản tổng hợp thuần túy, chẳng hạn như Gains Network, kho thanh khoản tự đóng vai trò là đối tác cho tất cả các giao dịch, loại bỏ nhu cầu khớp lệnh trực tiếp.

Sự đánh đổi giữa mô hình tài sản tổng hợp và tài sản thực Các mô hình hỗ trợ tuy khác nhau nhưng cũng mang lại hàng loạt ưu điểm:

1. Hiệu quả sử dụng vốn: Mô hình tài sản tổng hợp có một Hiệu quả sử dụng vốn cao hơn vì chúng không yêu cầu hỗ trợ trực tiếp 1:1 bằng tài sản thực. Hệ thống có thể hoạt động với ít tài sản hơn miễn là có đủ thanh khoản để trang trải các kết quả có thể xảy ra khi giao dịch đang hoạt động.

2. Tính linh hoạt của tài sản: Các hệ thống này linh hoạt hơn về mặt tài sản có thể giao dịch vì các vị thế là tổng hợp. Mỗi tài sản không bắt buộc phải có hỗ trợ thanh khoản trực tiếp, cho phép phạm vi cặp giao dịch đa dạng hơn và tiếp thị tài sản mới nhanh hơn—thậm chí bán không được phép—. Điều này đặc biệt rõ ràng trên thị trường trước khi ra mắt của Hyperliquid, nơi tài sản được giao dịch thậm chí còn chưa tồn tại.

3. Thực hiện giá tốt hơn: Vì giao dịch hoàn toàn là tổng hợp, đặc biệt là khi các nhà tạo lập thị trường hoạt động trên sổ đặt hàng, có khả năng đạt được kết quả tốt hơn thực hiện giá.

Tuy nhiên, các mô hình này cũng có những nhược điểm đáng kể :

1. Sự phụ thuộc vào các lời tiên tri: Các mô hình tài sản tổng hợp phụ thuộc nhiều vào các lời tiên đoán về giá, khiến chúng dễ bị ảnh hưởng bởi các vấn đề liên quan hơn. chẳng hạn như thao tác oracle hoặc sự chậm trễ.

2. Không đóng góp vào tính thanh khoản: Không giống như mô hình hỗ trợ bằng tài sản vật chất, các giao dịch tài sản tổng hợp sẽ không đóng góp vào vị thế toàn cầu Đóng góp tính thanh khoản của tài sản vì tính thanh khoản chỉ được cung cấp cho sổ lệnh phái sinh.

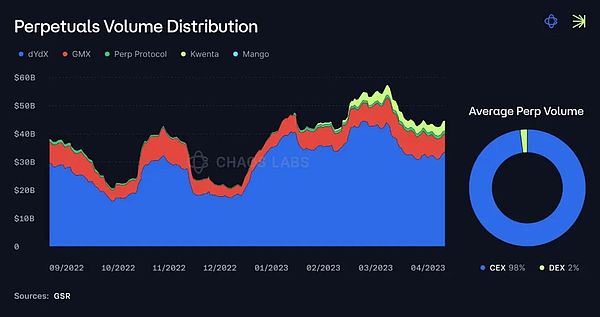

Mặc dù so với các sàn giao dịch tập trung, các sàn giao dịch phi tập trung vẫn chỉ chiếm một phần nhỏ trong tổng khối lượng giao dịch hợp đồng vĩnh viễn (khoảng 2% thị phần), nhưng sự đa dạng của các mẫu mã sẵn có sẽ tạo tiền đề cho sự phát triển thực sự trong tương lai. Sự kết hợp của các mô hình này, cùng với những cải tiến liên tục về hiệu quả vốn và quản lý rủi ro, sẽ là chìa khóa giúp các sàn giao dịch phi tập trung nắm bắt được thị phần phái sinh lớn hơn.

Phân phối khối lượng giao dịch hợp đồng vĩnh viễn - Nguồn dữ liệu: Báo cáo thường niên của GSR

Tóm lại, với sự phát triển không ngừng của hệ sinh thái DeFi, tài sản vật chất Các mô hình được hỗ trợ và tổng hợp các mô hình tài sản đưa ra những con đường khác nhau cho sự phát triển của thị trường phái sinh phi tập trung. Cả hai đều có lợi thế của mình, với các mô hình hỗ trợ bằng tài sản thực tập trung vào an ninh và hiệu quả vốn, trong khi các mô hình tài sản tổng hợp mang lại tính linh hoạt cao hơn và hiệu quả sử dụng vốn tiềm năng. Trong tương lai, sự thành công của thị trường phái sinh sẽ dựa vào sự kết hợp hiệu quả và tối ưu hóa liên tục của hai mô hình này để đáp ứng nhu cầu và thách thức luôn thay đổi.

Sự thúc đẩy tiến bộ của Phần Lan trong việc tiên phong sử dụng đồng Euro kỹ thuật số và xác định lại bối cảnh tiền tệ châu Âu.

Hui XinSự xuất hiện của điện toán lượng tử đã làm dấy lên mối lo ngại trong cộng đồng blockchain về tính bảo mật của các hệ thống hiện có, nhưng Vitalik tin rằng một giải pháp khả thi đã được tìm thấy.

Kikyo

KikyoOpen Network Foundation (TON Foundation) đã hợp tác với Blockchain.com để cung cấp quyền truy cập liền mạch vào tiền điện tử cho cơ sở người dùng rộng lớn của Telegram, bao gồm hơn 700 triệu người dùng hoạt động hàng tháng.

Jasper

JasperAlibaba và Tencent thúc đẩy đầu tư AI vào Zhipu, định hình bối cảnh công nghệ Trung Quốc

Hui XinCông ty phân tích dữ liệu chuỗi khối Santiment đã gióng lên hồi chuông cảnh báo về bối cảnh Ethereum (ETH), tiết lộ sự tích lũy tăng vọt rõ rệt của cá voi tiền điện tử.

JasperLệnh đóng băng có dạng NFT “linh hồn” và được liên kết chặt chẽ với các ví cụ thể đang được giám sát chặt chẽ.

Catherine

CatherineĐịnh hướng tương lai của ngành chăm sóc sức khỏe bằng cách tích hợp vai trò biến đổi của AI trong y học.

Hui XinCông ty đã khuyến khích người dùng sử dụng Binance Pay thay thế.

Alex

AlexQuyết định này liên quan đến việc mã hóa lệnh đóng băng trên toàn thế giới do tòa án ban hành dưới dạng NFT có hồn

Clement

ClementTrong số các NFT đầu tiên của ông, "Crossroad", một bài bình luận về cuộc bầu cử tổng thống Hoa Kỳ năm 2020, đã gây chú ý khi được bán với giá 6,6 triệu đô la vào tháng 2 năm 2021.

Brian

Brian