Sequence hợp tác với Google Cloud để đơn giản hóa việc phát triển trò chơi Web3

Trò chơi Web3 nổi tiếng "Skyweaver" của Horizon Blockchain Games được cung cấp bởi Sequence.

JinseFinance

JinseFinance

Tác giả: Revc, Golden Finance

Thế giới mã hóa từng được ca ngợi là một lục địa mới dành cho những người bên lề Internet, những người "thất vọng" với Web2 đã bước vào Web3 với lý tưởng phi tập trung hóa. và họ bị thu hút bởi nó như là điểm dừng chân đầu tiên, bởi vì Ethereum là nền tảng hợp đồng thông minh lớn nhất với khả năng lập trình EVM. Là cơ sở hạ tầng tài chính Web3 tiên tiến nhất, nó đã khai sinh ra các xu hướng như SocialFi, DeFi tài chính, GameFi và nền kinh tế sáng tạo. CreatFi Phiên bản phi tập trung của sản phẩm hàng đầu của Web2 được ánh xạ trên Ethereum. Twitter phi tập trung (Farcaster), Douyin phi tập trung (DeTiktok) và WeChat phi tập trung (DeBox) xuất hiện không ngừng.

Vị trí của chuỗi công khai lớn nhất Ethereum được hầu hết mọi người công nhận, không chỉ vì giá trị thị trường, công nghệ, v.v. mà còn vì nó Người trẻ,V God, một người đấu tranh lôi cuốn cho sự phân cấp, trong gần mười năm,Ethereum hệ sinh thái vẫn được xây dựng theo đường hướng phân cấp thuần túy nhất.So với Ethereum, một số chuỗi công khai quá thiên về VC về cơ chế phát triển sinh thái và phân phối mã thông báo.

V God cũng cảm thấy thất vọng vì những thay đổi không cân bằng của các anh hùng trong World of Warcraft, điều này khiến ông nảy ra ý tưởng xây dựng một thế giới phi tập trung, còn Web2 "làm mọi người thất vọng " , phần lớn là do thị trường Internet bị độc quyền bởi các công ty lớn và vốn. Bối cảnh Internet của Trung Quốc không thay đổi trong 15 năm qua. Hai phe lớn là Alibaba và Tencent, trong khi phớt lờ sự giám sát và lợi ích của người dùng, đã biến Internet mới thành Những con kỳ lân bị kéo vào chiến hào của riêng mình, tranh giành một nửa Internet. Nó gây ra chi phí xung đột xã hội rất lớn và làm suy yếu sự phát triển đổi mới của Internet. Cuối cùng, dưới sự quản lý của chính phủ Trung Quốc, toàn bộ ngành đã trở lại bình thường, nhưng mô hình cơ bản đã được hình thành ngoài ByteDance, công ty được định giá lớn nhất thế giới. công ty, trong những năm gần đây Kỳ lân tiếp tục làm xáo trộn phạm vi ảnh hưởng của nhiều công ty khác nhau mà không có ranh giới.

Trong chớp mắt, Web3 đã xuất hiện và ngành này đã bị kéo xuống bởi hoạt động sản xuất tiền VC theo phong cách chạy đua vũ trang, và đã mất đi màu sắc lý tưởng của sự phân cấp

strong>Trong thế giới Web2 truyền thống, có những phương pháp quản lý đầu tư để hạn chế các bộ phận đầu tư chiến lược. của các nhà sản xuất lớn, (Lưu ý: Trong Hội nghị Công tác Kinh tế Trung ương tổ chức vào tháng 12 năm 2020, “Tăng cường chống độc quyền và “Ngăn chặn việc mở rộng vốn một cách vô trật tự” được coi là nhiệm vụ trọng tâm trong công tác kinh tế. Sau đó, đầu tư chiến lược các bộ phận của các công ty lớn như Byte và BiliBili đã thực hiện các điều chỉnh về quy mô). Có các biện pháp quản lý thị trường vốn IPO Thực hiện quản trị dài hạn, nhưng trong thế giới Web3,Chủ nghĩa tự do tài chính Blockchain đã có đã giải phóng những gã khổng lồ về tiền điện tử như BTC và ETH, nhưng nó cũng thiếu khả năng tự thanh lọc, giám sát và quản lý do tính chất không có tổ chức, ngành công nghiệp này thường lấy tiền tốt bằng tiền xấu, điều này được phản ánh trong kế hoạch Ponzi với thời gian cực kỳ ngắn. tuổi thọ và có một số lượng lớn các dự án có khái niệm chưa được chứng minh về sản xuất dây chuyền lắp ráp VC.Tất cả chúng ta đều là những người tiếp nhận thị trường thứ cấp.

Trở lại với chính Ethereum, sự thất bại của Ethereum là đêm trước cho ứng dụng Web quy mô lớn3 Thời điểm ảm đạm của,Mặc dù Ethereum hiện đang hoạt động kém hơn Bitcoin, một phần do chu kỳ tài chính toàn cầu đặc biệt,Bitcoin và Ethereum đại diện cho các thuộc tính Tài sản khác nhau, trong chu kỳ bất ổn tài chính vĩ mô, lạm phát cao và trước thềm cắt giảm lãi suất, Bitcoin với các thuộc tính phòng ngừa rủi ro hoặc thuộc tính hấp thụ lạm phát đã hoạt động tốt hơn Bitcoin cũng đã tăng cường mã hóa đầu tiên thông qua các quỹ ETF. các công ty và Phố Wall cũng công nhận tài sản Bitcoin nhiều hơn.

VàEthereum phù hợp hơn với chu kỳ phát triển của cổ phiếu công nghệ Hoa Kỳ, rằng là, lãi suất đang được cắt giảm. Sẽ có hiệu suất bùng nổ tốt hơn trong giai đoạn sau,Mặc dù hiệu suất của Ethereum ở mức tầm thường khi cổ phiếu công nghệ Mỹ đạt mức cao mới, nhưng Ethereum là cơ sở hạ tầng đại diện của Web3. và nền tảng của Web2 Phiên bản nâng cấp, Trong những năm gần đây, toàn bộ câu chuyện về Ethereum đều xoay quanh cơ sở hạ tầng,không chú ý đầy đủ đến lớp ứng dụng,Builder làm việc với các quỹ đầu tư mạo hiểm và các tổ chức để tạo ra Lego cho người dùng B-end,sự mở rộng kỳ diệu,sáng tạo Khái niệm này thuyết phục tinh thần kinh doanh theo phong cách VCBản thân Web3 đại diện cho sự phát triển của quan hệ sản xuất và một số lượng lớn các VC trên thị trường tự nhận là có định hướng nghiên cứu. tham gia vào đường đua ZK, tức là họ nghiện nó và không giỏi về nó. Theo hướng phát triển năng suất, ZK cuối cùng đã chuyển sang cấp độ phần cứng và máy khai thác điện toán ZK xuất hiện. giải quyết vấn đề, tưởng chừng như không khác gì khai thác Bitcoin nên dường như nó đã quay trở lại.

Hãy phân tích xem các đặc tính kinh tế của người dùng thay đổi như thế nào với sự phát triển và ứng dụng quy mô lớn của Web3. Đầu tiên, chúng tôi sử dụng Web3 làm điểm khởi đầu để thu hút người dùng Web2. ' chiến lược mở rộng. Chi phí thời gian của người dùng đang giảm mạnh. Hiện tại, Web3 có rất nhiều nhà đầu tư và Nhà xây dựng, nhưng không có người dùng nào tham gia vòng kết nối vào năm 2021 hiện đã chết trên Twitter. sự quan tâm đến việc phân quyền đã giảm đi. Bây giờ ai sẽ chịu chi phí cho cơ sở hạ tầng phi tập trung do Ethereum hoặc Web3 triển khai? Ai sẽ tiếp quản các dự án tiền xu VC thường tiêu tốn hàng tỷ đô la? và do đó, việc thiết kế một hệ thống không có Dự án dựa trên logic kinh doanh là một chi phí mà toàn bộ Web3 phải trả cho người dùng dưới dạng tiền VC, điều này làm tăng đáng kể ngưỡng để người dùng Web2 truy cập Web3.

Phép ẩn dụ của điểm hình ảnh là người dùng Web3 bao gồm từ các nhà đầu tư ở Phố Wall cho đến các bà nội trợ mua hàng tạp hóa ở các khu chợ nông thôn. Họ không quan tâm đến việc tiền tệ có trong tay họ hay không. được phân cấp, họ quan tâm đến sự ổn định của giá trị tiền tệ và sự thuận tiện trong kinh doanh. Nếu bạn muốn xây dựng một ngân hàng và thu lợi nhuận từ chúng thông qua lạm phát, họ sẽ đổi sang một loại tiền tệ khác.

Có phải vậy không là Lớp 2, theo dõi LSD hoặc mô-đun DA, tất cả đều có biểu ngữ về bảo mật được chia sẻ. Bản thân mô hình bảo mật được chia sẻ đã rất tốt, nhưng việc định giá hợp lý chi phí cơ hội của tài sản cầm cố là một vấn đề lớn, đặc biệt là khi nhiều dự án phát triển trong Ethereum. Trên L1, Ethereum chắc chắn sẽ bị ảnh hưởng và các VC ưa thích các xu hướng như L2 và LSD, đây cũng là những lĩnh vực bị ảnh hưởng nặng nề nhất đối với tiền VC.

Phân bổ mã thông báo cho các hộ gia đình TVL lớn thông qua Retake, Theo cách này, phía dự án, hệ sinh thái Ethereum và các hộ gia đình lớn cùng có lợi và là bên duy nhất Người thua cuộc là thị trường và người dùng. Tôi không thể hiểu làm thế nào có thể có được mã thông báo dự án, tức là cổ phiếu thông qua cam kết. Cơ cấu quyền sở hữu hoặc chứng chỉ của một dự án không nên hướng tới các cá nhân hoặc tổ chức có thể đóng góp cho hoạt động và. và cam kết là một phương pháp đơn giản và thô sơ như vậy nhằm đáp ứng nhu cầu TVL đang tăng lên nhanh chóng của bên dự án và đáp ứng nhu cầu mở rộng ví của các nhà đầu tư lớn để khai thác, bán và rút tiền. mô hình kinh doanh. Cam kết không chỉ tặng token mà bên dự án còn sẽ đưa tiền trực tiếp.

Mô hình POS hiện tại cũng làm giảm hiệu quả cạnh tranh của việc duy trì sự đồng thuận blockchain. Theo mô hình POS, ngoài việc đặt cọc để nhận phần thưởng, nó còn cải thiện đáng kể hiệu quả. của những người chơi lớn và các tổ chức VC có tiếng nói trong việc phát triển sinh thái, dẫn đến sự xuất hiện của các đồng tiền VC, chẳng hạn như thiết kế của một parachain nhất định. Ngưỡng tham gia bảo trì mạng của POW thấp Ngoài các công ty máy khai thác hàng đầu có thể đạt được lợi thế khai thác định kỳ thông qua các lần lặp lại máy khai thác, thông thường ngưỡng để những người khai thác nhỏ tham gia bảo trì mạng Bitcoin thấp hơn so với POS và tính công bằng. cao hơn.

Thiết kế POS hiện tại của hầu hết các chuỗi công khai , đặc biệt là dành cho lãi suất thưởng cam kết Thiết kếcủadễ đi chệch khỏi thị trường hóa,gây ra sự không phù hợp giữa lãi suất và hệ sinh thái mức độ phát triển strong>,Mức độ phát triển sinh thái có liên quan đến thị trường công cộng,Vì vậy lạm phát lãi suất sẽ tăng tài sản và tài sản vào hệ sinh thái chuỗi công cộng. Ngưỡng người dùng,Giảm phát sẽ cản trở sự phát triển của hệ sinh thái,Điều chính Chức năng của đặt cược là duy trì tính bảo mật của mạng blockchain và bảo mật mạng Chi phí rất linh hoạt và khó định giá. Rất khó để có một mô hình phần thưởng cam kết phù hợp để đáp ứng thiết kế này nếu thị trường cam kết nhỏ và mức độ. thị trường hóa không cao, sự phân bổ không công bằng này sẽ rõ ràng hơn. Lạm phát cam kết chuỗi công cộng POS chính thống sẽ chảy vào quỹ, nhưng nền tảng dường như không phải lúc nào cũng có khả năng hoạt động hiệu quả cao, dẫn đến giảm. hiệu quả phát triển của chuỗi công cộng, phân phối lợi ích tập trung và lạm phát hệ sinh thái ngoài tầm kiểm soát. Cuối cùng, các tài sản như mã thông báo quản trị sẽ bong bóng và cơ chế POS của Ethereum hiện đang dẫn đầu ngành.

Trên chuỗi< / strong>

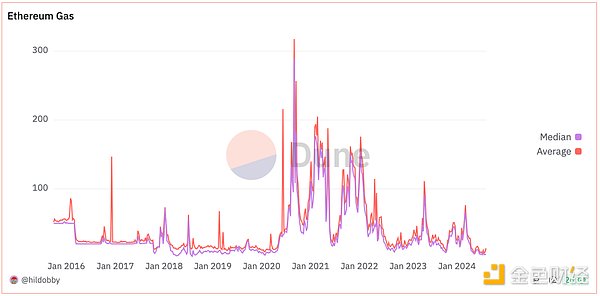

1. Phí mạng cơ bản hiện tại của Ethereum đang dao động trong khoảng từ 1 đến 2 gwei, mức thấp mới trong vài năm tới. đến mức phí Gas thấp hơn, ETH Khối lượng hủy hàng ngày đạt mức thấp mới.

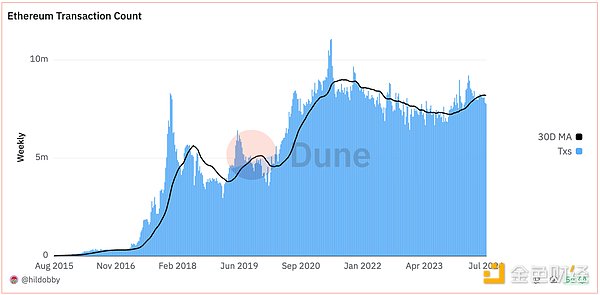

2. Số lượng giao dịch trên mạng Ethereum đã giảm xuống mức thấp nhất trong 5 tháng vào ngày 6 tháng 8, với khối lượng giao dịch trung bình động trong bảy ngày là 1,12 triệu giao dịch mỗi ngày. Hiện tại, ngày càng có nhiều hoạt động chuyển sang mạng Lớp 2. Trong số đó, Mạng Lớp 2 của Coinbase có khối lượng giao dịch cao nhất, với khối lượng giao dịch trung bình di chuyển trong bảy ngày là 3,83 triệu.

3. Cặp tỷ giá hối đoái SOL/ETH vượt quá 0,064, đạt mức cao kỷ lục.

Dữ liệu trên phản ánh một số xu hướng. Ethereum đã hoàn thành sứ mệnh của mình ở giai đoạn hiện tại, giảm chi phí giao dịch mạng thông qua nâng cấp công nghệ và trên cơ sở này, cho phép cơ sở hạ tầng phi tập trung. hỗ trợ phạm vi L2 rộng hơn, do đó đặt nền tảng cho toàn bộ quá trình phát triển Web3. Những thách thức của Solana nằm ở sự phát triển nhanh chóng của lớp ứng dụng và sự hy sinh tính phân quyền để đạt được hiệu quả. Solana đang phát triển nhanh hơn trong lớp ứng dụng và các sản phẩm của nó phù hợp hơn với nhu cầu của người dùng Web3 mới, chẳng hạn như nền tảng ra mắt đồng xu MEME và các công cụ liên kết với Web2 như Blink, Solana mobile và Depin. Mặc dù sự đổi mới của Solana triệt để hơn nhưng nó gần gũi với thị trường hơn Ethereum vì Web3 cũng là Web nên người dùng mới đánh giá cao giao diện người dùng, trải nghiệm tương tác, hiệu quả và tạo ra của cải nhiều hơn, tiếp theo là phân cấp và hiện tại phân cấp là trọng tâm của dự án. Nếu nó được trao cho các VC, người dùng sẽ không quan tâm đến nó và người dùng sẽ không chấp nhận chi phí phân quyền do các VC đưa ra.

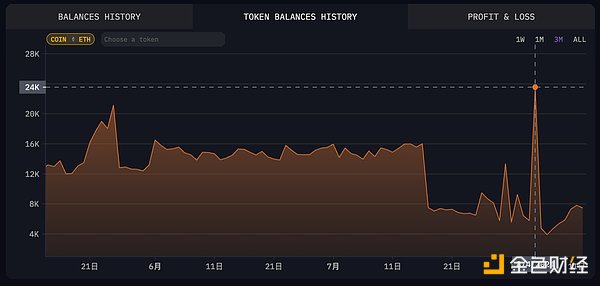

Jump Trading gần đây đã di chuyển khoảng Ethereum trị giá 315 triệu USD đã được cam kết trao đổi tiền điện tử, một động thái gây ra tranh luận và đầu cơ trên thị trường. Động thái này diễn ra trước sự sụp đổ lịch sử của thị trường chứng khoán Nhật Bản, khiến chỉ số Nikkei 225 lao dốc 12,4%. Một số nhà phân tích chỉ ra rằng Jump Trading có thể đã thấy trước sự suy thoái của thị trường và chuyển đổi tài sản rủi ro thành tiền ổn định. Hình ảnh bên dưới cho thấy những thay đổi trong việc nắm giữ ETH của Jump Trading.

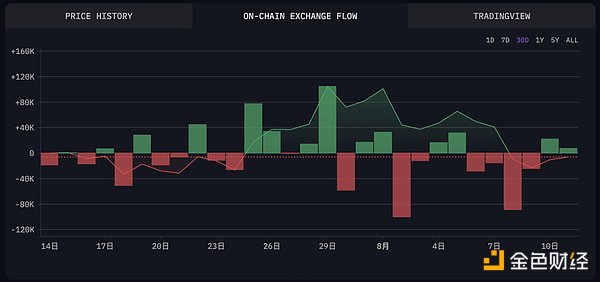

Trước và sau vụ sụp đổ vào ngày 3 tháng 8, năm nhà tạo lập thị trường hàng đầu đã chuyển tổng cộng hơn 130.000 ETH trực tiếp hoặc gián tiếp sang CEX trong tuần đó. Biểu đồ bên dưới cho thấy lượng ETH nắm giữ của Binance cũng ở mức cao.

Gần đây, một con cá voi đã thanh lý 14.387 ETH với khoản lỗ 12,55 triệu USD. Ngoài ra, một con cá voi đã không hoạt động trong 7 năm đã chuyển hơn 92.000 ETH, khiến giá ETH giảm xuống dưới 3.100 USD. Một địa chỉ khác tham gia ICO Ethereum đã chuyển 48.500 ETH sang OKX trong tháng qua, trị giá khoảng 154 triệu USD.

Từ cuối tháng 7 đến ngày 8 tháng 8, có một sự tăng đột biến nhỏ trong hoạt động chuyển đổi ETH trên chuỗi Ethereum. Đánh giá từ hành động của các tổ chức hàng đầu, trong giai đoạn chuyển đổi thị trường, những con cá voi có khẩu vị rủi ro cao sẽ nhạy cảm hơn với những thay đổi của thị trường và hành vi hoán đổi vị trí của chúng đã dẫn đến thanh lý lớn trên chuỗi. Đòn bẩy cao cũng là một trong những nguyên nhân khiến Ethereum hoạt động chậm chạp gần đây.

Ngoài ra, James Fickel, người đã giữ các vị thế mua ETH/BTC từ lâu, bắt đầu giảm vị thế của mình. Anh ấy đã giảm vị thế mua ETH/BTC của mình bằng cách bán 10.000 ETH với giá 425,75 WBTC để trả khoản vay. Từ tháng 1 đến tháng 7 năm nay, anh liên tục vay WBTC từ Aave và chuyển đổi thành ETH để đặt cược vào tỷ giá ETH/BTC, với chi phí tỷ giá xấp xỉ 0,054. Mặc dù anh ấy đã giảm một phần vị thế của mình nhưng vị thế mua ETH/BTC của anh ấy vẫn lớn, với 2438,5 WBTC vẫn được vay, trị giá khoảng 148 triệu USD.

Kể từ khi ra mắt Ethereum ETF, các quỹ đã cho thấy dòng tiền chảy ra ròng trong nhiều ngày, hầu hết trong số đó đến từ Grayscale bị bán tháo.

Trong quá khứ mười năm, tiền mã hóa đã phát triển từ một khái niệm công nghệ mới nổi thành một lực lượng quan trọng ảnh hưởng đến thị trường tài chính toàn cầu. Cuộc cách mạng phi tập trung ban đầu do Bitcoin dẫn đầu đã thách thức quyền lực của hệ thống tài chính truyền thống và tạo ra Ethereum và các nền tảng blockchain khác. Những nền tảng này không chỉ là tiền tệ kỹ thuật số mà còn cung cấp các hợp đồng thông minh và các ứng dụng phi tập trung. Tuy nhiên, làn sóng đổi mới này đi kèm với những biến động nghiêm trọng của thị trường, thay đổi chính sách pháp lý và những thách thức về an toàn và bền vững. Nhìn lại thập kỷ này, tiền điện tử có tiềm năng lớn để thúc đẩy đổi mới tài chính và thúc đẩy tính minh bạch và hòa nhập của ngành, nhưng họ cũng cần cảnh giác với rủi ro bong bóng.

Và vốn mạo hiểm (VC) đóng một vai trò quan trọng trong sự phát triển của ngành mã hóa. Bằng cách bơm vốn và cung cấp hướng dẫn chiến lược, các quỹ đầu tư mạo hiểm đã thúc đẩy sự phát triển của vô số dự án blockchain và công ty khởi nghiệp, cho phép các công nghệ đổi mới nhanh chóng chuyển từ giai đoạn ý tưởng sang ứng dụng thị trường. VC không chỉ cung cấp hỗ trợ tài chính cần thiết mà còn mang lại kinh nghiệm quý giá trong ngành, nguồn lực mạng lưới và trí tuệ kinh doanh cho dự án, giúp các công ty tiền điện tử trẻ tránh được những bẫy kinh doanh thông thường. Ngoài ra, sự tham gia của các quỹ đầu tư mạo hiểm cũng mang lại uy tín cho ngành mã hóa. Thông qua việc thúc đẩy đầu tư mạo hiểm, hệ sinh thái blockchain tiếp tục phát triển và trưởng thành, thúc đẩy đổi mới công nghệ và các mô hình kinh doanh tiếp tục phát triển, và cuối cùng là thúc đẩy toàn bộ ngành. để trở nên đáng tin cậy hơn.

Nền tảng lý thuyết và cơ chế quản trị của toàn ngành vẫn chưa hoàn thiện Sau đây là một số vấn đề cần cân nhắc trong ngành:

1. Làm thế nào ngành công nghiệp mã hóa có thể chống lại và giảm thiểu tác động tiêu cực của VC?

Các tổ chức đầu tư vào các sàn giao dịch tiền điện tử tập trung, được thúc đẩy bởi mong muốn chiếm lấy thị phần, đang đào tạo các vận động viên trong lĩnh vực Web3 một cách không giới hạn (ươm tạo dự án) , xây dựng một đường đua (nền tảng ví trao đổi), tổ chức các cuộc thi (liệt kê tiền xu) và đóng vai trò trọng tài (xóa mã thông báo), chúng đã gây ra một cuộc chạy đua vũ trang trong ngành VC tiền điện tử, tăng chi phí ma sát trong lĩnh vực đổi mới Web3 và dẫn đầu sang các dự án Thị trường thứ cấp là hỗn hợp và thậm chí chiếm đoạt sự phát triển của chuỗi công cộng.

2. Có phải các nhà tạo lập thị trường đang thao túng thị trường, khiến giá token đi chệch khỏi giá trị hợp lý, từ đó gây thiệt hại cho nhà đầu tư?

3. Làm cách nào để cho phép các dự án phi tập trung và ưu tiên cộng đồng nhận được nhiều nguồn lực hơn, không chỉ dành cho các doanh nhân từ các quỹ đầu tư mạo hiểm và tổ chức?

4. Hầu hết các sản phẩm và dịch vụ của lớp ứng dụng vẫn đang ở giai đoạn P2P. Có vấn đề gì với hệ thống nhân tài trong ngành Web3 không? Tài năng vận hành Web2? Khái niệm phân cấp.

5. VC có đủ điều kiện để quyết định dự án nào sẽ chạy theo hướng nào không? Liệu tầm nhìn và giá trị của VC có thể đánh giá chính xác dự án nào đại diện cho năng suất và sản xuất không? quan hệ có tiến triển không?

6. Liệu dòng tiền do mô hình kinh doanh tạo ra có thể thúc đẩy sự phát triển và vận hành dự án mà không cần dựa vào tài chính và các phương tiện khác hay không.

Tác giả cam kết hợp tác lâu dài sự phát triển dài hạn của Ethereum Optimism. Ethereum là nền tảng hợp đồng thông minh phi tập trung thuần túy nhất. Nó có sự đồng thuận cộng đồng mạnh mẽ và cơ chế quản trị nền tảng tốt, đồng thời không chịu sự kiểm soát quá mức của các nhà đầu tư mạo hiểm và các bên dự án lớn. Tuy nhiên, cần lưu ý rằng sự phát triển của L2 phụ thuộc quá nhiều vào VC.

Trong quá trình phát triển Ethereum, mục tiêu chính của tiến bộ công nghệ, thiết kế và quản trị mạng là phân cấp, tiếp theo là tính hiệu quả và khả năng tồn tại về mặt thương mại. Cài đặt ưu tiên này đã khiến dữ liệu mạng Solana gần đây vượt qua Ethereum ở một số khía cạnh, vì Ethereum chưa quan tâm đúng mức đến lớp ứng dụng, đặc biệt là trong môi trường nhà phát triển dApp thương mại dành cho người dùng C-end. Tuy nhiên, Ethereum vẫn sẽ duy trì vị trí cốt lõi của mình trong lĩnh vực Web3, bởi động lực phát triển nội sinh của ngành Web3 về cơ bản bắt nguồn từ sự phân cấp.

Trong ngắn hạn, tỷ giá hối đoái ETH/BTC đã giảm nhanh chóng và các nhà phát triển Ethereum đang tích cực quảng bá các giải pháp mở rộng và giới thiệu tính năng trừu tượng hóa tài khoản để cải thiện trải nghiệm của người dùng. chi phí giao dịch. Tuy nhiên, giá ETH hiện nay chủ yếu bị ảnh hưởng bởi các yếu tố kinh tế vĩ mô.

Trò chơi Web3 nổi tiếng "Skyweaver" của Horizon Blockchain Games được cung cấp bởi Sequence.

JinseFinanceVào tháng 2 năm 2024, tổng cộng 28 sự cố bảo mật đã xảy ra với tổng thiệt hại khoảng 404 triệu USD do lỗ hổng hợp đồng, tấn công DDoS, tấn công flash loan, rò rỉ khóa riêng tư và đánh cắp tài khoản.

JinseFinanceToàn bộ ngành công nghiệp Web3 cho thấy một xu hướng phục hồi mạnh mẽ. Mức tăng hàng năm cao nhất của Bitcoin đạt 160%. Lợi tức đầu tư dẫn đầu các loại tài sản lớn trên thế giới. Bitcoin giao ngay ETF đã trở thành một kênh đầu vào mới cho các quỹ gia tăng.

JinseFinanceSequence Builder được xây dựng để giải quyết một điểm khó khăn cụ thể - giúp nhà phát triển không cần phải đánh đổi giữa việc tích hợp các yếu tố web3 và tập trung vào thiết kế trò chơi.

Davin

DavinNền tảng Hợp đồng Thông minh mới của Circle đánh dấu một bước quan trọng hướng tới việc đơn giản hóa việc phát triển ứng dụng Web3 cho tất cả mọi người.

Hui Xin

Hui XinCác nhà chức trách ở Hồng Kông đã thành lập một lực lượng đặc nhiệm nhằm thúc đẩy sự phát triển của Web3.

nftnow

nftnowTrong khi một số dự án và cuộc thi FIFA Web3 đứng sau tường phí; Coinlive ở đây để chia sẻ các dự án được lựa chọn cẩn thận của các biên tập viên của chúng tôi mà bạn có thể tham gia miễn phí!

Nell

NellĐể tạo ra một hệ thống tài chính mở cho thế giới, chúng tôi cần làm cho mọi người có thể truy cập web3.

Cointelegraph

CointelegraphBài viết này sẽ giới thiệu 10 công cụ có thể giúp cuộc sống của các nhà phát triển trò chơi trở nên dễ dàng hơn.

Cointelegraph