Tây Ban Nha dấn thân vào bối cảnh đồng Euro kỹ thuật số

Tây Ban Nha có vị trí chiến lược trong lĩnh vực đồng euro kỹ thuật số, báo hiệu một quỹ đạo biến đổi cho bối cảnh tài chính.

Hui Xin

Hui Xin

Tác giả: Katrin Assenmacher, Massimo Ferrari Minesso, Arnaud Mehl và Maria Sole Pagliari; Nguồn: ECB; Người biên soạn: Cheng Xuyang, Viện Nghiên cứu Công nghệ và Tài chính Đại học Nhân dân

Vào tháng 2 năm 2024, Ngân hàng Trung ương Châu Âu (ECB) đã xuất bản bài báo "Quản lý quá trình chuyển đổi sang tiền kỹ thuật số của ngân hàng trung ương". Tác giả của bài viết này đã thiết lập mô hình DSGE hai quốc gia xem xét các xung đột tài chính và nghiên cứu tình hình của một tiền kỹ thuật số của ngân hàng trung ương (CBDC) chưa từng tồn tại Quá trình chuyển đổi từ trạng thái ổn định sang trạng thái ổn định trong đó nước sở tại phát hành tiền kỹ thuật số của ngân hàng trung ương (CBDC). CBDC cung cấp cho các hộ gia đình một phương thức thanh toán thuận tiện, có tính thanh khoản cao mà không phải trả phí lưu trữ, từ đó làm giảm sức mạnh thị trường của các ngân hàng về tiền gửi. Ở trạng thái ổn định, CBDC cải thiện đáng kể phúc lợi xã hội và không làm mất vai trò trung gian của ngành ngân hàng. Tuy nhiên, trong quá trình chuyển đổi sang trạng thái ổn định mới, biến động kinh tế vĩ mô hợp lý sẽ tăng lên. Nhu cầu quá mức đối với CBDC và tiền tệ đã vắt kiệt tiền gửi ngân hàng, dẫn đến sự sụt giảm ban đầu về đầu tư, tiêu dùng và sản lượng. Các tác giả sử dụng giải pháp phi tuyến tính với các ràng buộc không thường xuyên để khám phá cách chính sách nới lỏng làm giảm sự biến động trong giai đoạn chuyển đổi, so sánh tác động của các giới hạn đối với người không cư trú, giới hạn bị ràng buộc, thù lao theo cấp độ và việc mua tài sản của ngân hàng trung ương. Giới hạn bị ràng buộc giúp giảm thiểu hiệu quả nhất việc loại bỏ trung gian và tổn thất đầu ra trong giai đoạn chuyển tiếp, với mức tối ưu là khoảng 40% nhu cầu CBDC ở trạng thái ổn định. Viện Khoa học và Công nghệ Tài chính của Đại học Nhân dân Trung Quốc đã biên soạn phần cốt lõi của nghiên cứu.

Tóm tắt phi kỹ thuật

Một lượng lớn kiến thức học thuật tài liệu đã nghiên cứu CBDC Là một công cụ tiền tệ lan rộng ở trạng thái cân bằng mới. Trong bài viết này, các tác giả xem xét vấn đề từ một góc độ khác, xem xét tác động kinh tế vĩ mô lâu dài của CBDC kể từ thời điểm ra mắt lần đầu cho đến khi nó được thiết lập vững chắc như một công cụ thanh toán.

Mối quan tâm chính của tác giả là chính sách nào có thể giúp cân bằng sự đánh đổi trong giai đoạn chuyển đổi: một mặt, nhu cầu quá mức đối với CBDC và rủi ro mặt khác, do sự ổn định tài chính và kinh tế vĩ mô gây ra là tổn thất phúc lợi do hạn chế quá mức đối với nhu cầu về CBDC, dẫn đến việc giảm quá mức các công cụ tiền tệ dành cho các hộ gia đình.

Tác giả thành lập một đất nước hai nhà nước xem xét những xung đột tài chínhDS Mô hìnhGEnghiên cứu quá trình chuyển đổi từ trạng thái ổn định không có CBDC sang việc phát hành CBDCcủa nước sở tại. Các hộ gia đình cần thanh khoản để tài trợ cho các giao dịch nên họ nắm giữ tiền dưới dạng tiền mặt, tiền gửi ngân hàng hoặc CBDC. Tiền gửi được thanh toán, tiền mặt và CBDC thì không. Không giống như tiền gửi và CBDC, tiền mặt đòi hỏi chi phí lưu trữ. Các hộ gia đình đánh giá cao việc CBDC cung cấp nhiều loại công cụ tiền tệ sẵn có, nhưng tiện ích cận biên của nó giảm dần theo số lượng nắm giữ của từng công cụ tiền tệ. Các tác giả cho rằng các ngân hàng có sức mạnh thị trường độc quyền trên thị trường tiền gửi. Với tư cách là nhà độc quyền, các ngân hàng ấn định lãi suất huy động thấp hơn lãi suất cho vay vì tiền gửi cung cấp dịch vụ thanh khoản. Sau khi CBDC ra mắt, các công cụ tiền tệ dành cho hộ gia đình đã tăng lên, nhằm hạn chế dòng tiền gửi ra ngoài, các ngân hàng sẽ tăng lãi suất tiền gửi. Do đó, sự sẵn có của CBDC làm giảm sức mạnh thị trường của các ngân hàng và có thể dẫn đến tăng hoặc giảm tiền gửi.

So sánh trạng thái cân bằng có và không có CDBC, các tác giả nhận thấy rằng khi có CBDC, cả lãi suất tiền gửi và tiền gửi đều tăng, sản lượng trong và ngoài nước đều tăng nhẹ. cũng sẽ được cải thiện, mặc dù tác động lên nền kinh tế nước ngoài sẽ hạn chế hơn. Tiếp theo, nhóm tác giả thực hiện giải pháp phi tuyến của mô hình để nghiên cứu quá trình chuyển đổi giữa hai trạng thái ổn định. Đối với nhu cầu CBDC ở điều kiện trạng thái ổn định thấp (5% sản lượng ở trạng thái ổn định trong mô phỏng của tác giả), việc giới thiệu CBDC không có tác động đáng kể đến nền kinh tế vĩ mô. Đối với nhu cầu CBDC ở trạng thái ổn định cao (30% sản lượng ở trạng thái ổn định trong mô phỏng của tác giả), quá trình chuyển đổi sang trạng thái ổn định mới được đặc trưng bởi những biến động lớn về CBDC, tiền mặt và tiền gửi, dẫn đến lãi suất cho vay, đầu tư và biến động tiêu dùng. Trong ngắn hạn, nhu cầu về CBDC và tiền mặt tăng vượt quá mức ổn định mới, lấn át tiền gửi ngân hàng và gây ra sự sụt giảm trong đầu tư và tiêu dùng. Sản lượng ban đầu sẽ giảm và sau đó tăng dần trở lại mức trạng thái ổn định mới sau khi biến động ban đầu giảm bớt. Áp dụng mô hình này và ước tính nó theo hai hiệu chỉnh nhu cầu ở trạng thái ổn định, một tính toán sơ bộ cho thấy giới hạn khoảng 3.000 euro mỗi người có thể kiểm soát hiệu quả nhu cầu quá mức.

Các tác giả khám phá cách giảm sự biến động trong giai đoạn chuyển đổi bằng cách sử dụng một số công cụ khác nhau: thứ nhất, đặt giới hạn nắm giữ mềm và cứng; thứ hai, thực hiện chương trình thù lao CBDC theo cấp độ A áp đặt lãi suất âm đối với việc nắm giữ CBDC trên các giới hạn nhất định để trừng phạt việc nắm giữ “quá mức”; thứ ba, việc áp đặt các giới hạn đối với việc nắm giữ CBDC của những người không cư trú nhằm ngăn cản người không cư trú nắm giữ CBDC hoặc dẫn đến việc những người không cư trú phải đối mặt với chi phí cao hơn trong các giao dịch xuyên biên giới của CBDC. Ngoài ra, các tác giả cũng kiểm tra xem liệu việc ngân hàng trung ương mua tài sản của khu vực tư nhân để cân bằng việc phát hành CBDC có hiệu quả hay không. Cuối cùng, người ta nhận thấy rằng giới hạn ràng buộc có hiệu quả nhất trong việc giảm bớt sự phân tán và tổn thất đầu ra trong giai đoạn chuyển đổi và giảm thiểu tác động lan tỏa quốc tế, với mức tối ưu—tức là giảm thiểu tổn thất phúc lợi—nhu cầu CBDC ở trạng thái ổn định khoảng 40%.

1. Giới thiệu

Tham gia quốc tế Hơn 90% ngân hàng trung ương được khảo sát trong cuộc khảo sát gần đây của Ngân hàng Thanh toán bù trừ cho biết họ đã tham gia vào các nỗ lực của CBDC. Các ngân hàng trung ương lớn, bao gồm cả Ngân hàng Nhân dân Trung Quốc, đang nghiên cứu nghiêm túc vấn đề này: Ngân hàng Nhân dân Trung Quốc đang tiến hành thí điểm đồng nhân dân tệ điện tử với hơn 200 triệu người dùng thử nghiệm; Ngân hàng Anh nhấn mạnh sự cần thiết của đồng bảng kỹ thuật số trong nền kinh tế. tương lai vào mùa hè năm 2023; Ngân hàng Trung ương Châu Âu vào năm 2023. Giai đoạn chuẩn bị kéo dài hai năm đã được triển khai vào tháng 10 để chuẩn bị cho khả năng ra mắt đồng euro kỹ thuật số.

Một lượng lớn tài liệu học thuật đã xem xét các tác động tiềm ẩn khác nhau của CBDC đối với các ngân hàng, lĩnh vực tài chính rộng hơn và các lĩnh vực kinh tế khác, cũng như tác động đối với quốc tế. sự lan tỏa. Các bài viết này đều tập trung vào tác động của CBDC đối với nền kinh tế trong điều kiện ổn định. Trong bài viết này, các tác giả xem xét vấn đề này từ một góc độ khác và xem xét tác động kinh tế vĩ mô của CBDC trong quá trình chuyển đổi sang trạng thái ổn định.

Động lực của tác giả khi đặt ra câu hỏi này là do tính mới của CBDC như một phương thức thanh toán bổ sung (chưa tồn tại). Bởi vì mức độ áp dụng CBDC là không chắc chắn nên có sự không chắc chắn đáng kể về tác động tiềm tàng của nó khi ra mắt và trong quá trình chuyển đổi sang trạng thái cân bằng mới. Ước tính nhu cầu tiềm năng cho CBDC rất đa dạng. Mặc dù ở mức thấp hơn trong phạm vi ước tính, nó có thể không gây ra thách thức đáng kể cho các ngân hàng, nhưng ở mức cao hơn, nó có thể phá vỡ khu vực tài chính, đặc biệt nếu được triển khai nhanh chóng (Bank of Canada và cộng sự, 2021; Bank of England, 2023). Việc thay thế nắm giữ CBDC bằng tiền gửi ngân hàng có thể dẫn đến tăng chi phí tài chính ngân hàng, do đó có khả năng ảnh hưởng xấu đến tín dụng, đầu tư và cuối cùng là toàn bộ nền kinh tế.

Vì lý do này, các cơ chế khác nhau nhằm hạn chế nhu cầu về CBDC đã được đề xuất nhằm hạn chế những rủi ro sắp xảy ra đối với sự ổn định tài chính do sự ra đời của CBDC, chẳng hạn như Bindseil ( 2020) đã thảo luận về mức nắm giữ và kế hoạch bồi thường theo cấp bậc để kiểm soát lượng CBDC. Điều quan trọng là các biện pháp này cũng được đề cập trong các đề xuất quy định về việc thành lập đồng euro kỹ thuật số, trong đó dự kiến rằng “Ngân hàng Trung ương Châu Âu nên phát triển các công cụ để hạn chế việc sử dụng đồng euro kỹ thuật số làm phương tiện lưu trữ giá trị và xác định các thông số cũng như cách thức quản lý của nó. sử dụng". Ngân hàng Anh (2023) xem xét rõ ràng việc hạn chế nắm giữ đồng bảng kỹ thuật số trong giai đoạn chuyển tiếp sau khi ra mắt, nhằm hạn chế dòng tiền gửi ngân hàng chảy ra và cho phép các nhà chức trách Vương quốc Anh hiểu thêm về ý nghĩa của nó.

Do đó, làm thế nào để quản lý CBDC một cách tối ưu trong quá trình chuyển đổi sang trạng thái ổn định vẫn là một câu hỏi bỏ ngỏ. Trong bối cảnh kinh tế vĩ mô điển hình, bất kỳ giới hạn nào giữ lượng nắm giữ CBDC dưới giá trị trạng thái ổn định tối ưu đều làm giảm phúc lợi. Tuy nhiên, trong quá trình chuyển đổi từ trạng thái ổn định không có CBDC sang trạng thái ổn định có CBDC, có thể có lý do để áp đặt các hạn chế, đặc biệt là khi giai đoạn chuyển đổi có thể liên quan đến nhu cầu CBDC vượt quá mức nghiêm trọng và làm tăng biến động kinh tế vĩ mô. Liên kết quốc tế là một yếu tố phức tạp khác: trong khi các ngân hàng trung ương đang phát triển CBDC bán lẻ để sử dụng trong nước, chẳng hạn, người dân ở các nền kinh tế không ổn định có thể quyết định giữ CBDC nước ngoài như một kho lưu trữ giá trị, tạo ra tác động lan tỏa xuyên biên giới tiềm tàng.

Theo Andolfatto (2021) và Niepelt (2023), bài viết này giả định rằng các ngân hàng có sức mạnh thị trường độc quyền trên thị trường tiền gửi nhưng đóng vai trò là người chấp nhận giá trên thị trường cho vay Hoặc, trong thị trường cho vay, chi phí giám sát sẽ tạo ra cơ chế tăng tốc tài chính, như mô tả của Bernanke và cộng sự (1999). Với tư cách là nhà độc quyền, các ngân hàng ấn định mức tiền gửi thấp hơn lãi suất cho vay cuối cùng mà các hộ gia đình chấp nhận vì dịch vụ thanh khoản mà tiền gửi mang lại. Để kiểm soát dòng tiền gửi ra khi CBDC được giới thiệu và khi các công cụ tiền tệ dành cho hộ gia đình được mở rộng, các ngân hàng đã tăng lãi suất tiền gửi. Do đó, sự sẵn có của CBDC làm giảm sức mạnh thị trường của các ngân hàng, có khả năng dẫn đến tăng hoặc giảm tiền gửi.

2. Mẫu xe

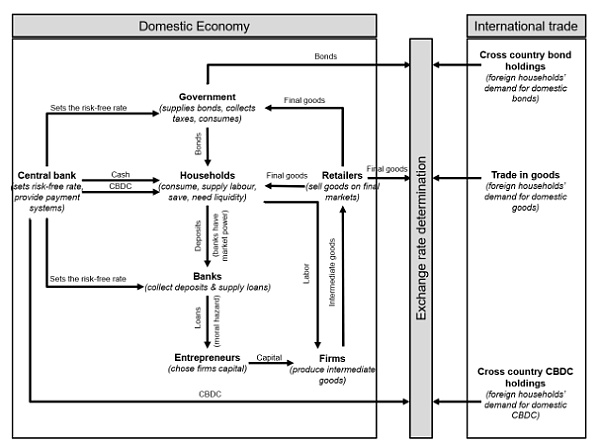

Mẫu xe này mở rộng Ferrari Minesso ( 2022) đã bổ sung các điều kiện về xung đột tài chính và các hạn chế không thường xuyên, đồng thời sử dụng phương pháp giải phi tuyến tính để nghiên cứu động lực chuyển đổi từ trạng thái ổn định không có CBDC sang trạng thái ổn định có CBDC. Hình 1 cung cấp cái nhìn tổng quan về thiết lập mô hình từ góc độ nền kinh tế quốc gia và mô tả sự tương tác giữa các tác nhân khác nhau trong mô hình.

Hình 1: Tổng quan về mô hình

Có hai nền kinh tế tương ứng (trong và ngoài nước) mua bán hàng hóa và tài sản tài chính (trái phiếu). Thị trường trái phiếu chưa hoàn thiện nên không thể duy trì ngang giá lãi suất không có bảo đảm (UIP). Người tiêu dùng cung cấp lao động cho doanh nghiệp, tiết kiệm và tiêu dùng hàng hóa tổng hợp cuối cùng, đồng thời họ cũng cần tài sản lưu động để mua hàng hóa cuối cùng. Các hộ gia đình có thể đầu tư vào ba tài sản tài chính: tiền tệ, trái phiếu và tiền gửi. Tiền tệ có thể được sử dụng để thanh toán nhưng miễn phí và chi phí lưu trữ tăng tuyến tính. Trái phiếu cũng được giao dịch quốc tế nhưng được thanh toán và không thể sử dụng để thanh toán. Tiền gửi được thanh toán và có thể được sử dụng để thanh toán, mặc dù chúng có thể không cung cấp mức độ dịch vụ thanh khoản tương tự như tiền mặt. Vì tiền gửi cung cấp dịch vụ thanh khoản cho các hộ gia đình nên các ngân hàng có thể kiếm được tiền thuê từ việc phát hành tiền gửi, do đó lợi nhuận từ tiền gửi thấp hơn lãi suất phi rủi ro, như Andolfatto (2021) đã nêu. Độ phức tạp tính toán của mô hình giải pháp phi tuyến dựa vào bộ tổng hợp Độ co giãn thay thế không đổi (CES) để xác định nhu cầu về các công cụ thanh toán và duy trì hoạt động của chúng. Ví dụ, Ferrari Minesso và cộng sự (2022) và Assenmacher và cộng sự (2023) cho thấy nhu cầu thanh khoản có thể được tài trợ vi mô thông qua các ưu tiên cho thị trường ẩn danh hoặc phi tập trung như thế nào.

Lĩnh vực tài chính bao gồm các ngân hàng có thời hạn hữu hạn kết hợp tài sản ròng và tiền gửi để cung cấp các khoản vay cho doanh nghiệp. Giả sử có xung đột tài chính tương tự như cơ chế "tăng tốc tài chính" được mô tả bởi Bernanke và cộng sự (1999) và Christensen và Dib (2008). Cụ thể, giả sử rằng các ngân hàng không thể quan sát được kết quả của các dự án đầu tư của doanh nghiệp một cách không tốn kém. Do mâu thuẫn này, các doanh nhân có đòn bẩy tài chính cao có động cơ báo cáo sai hiệu quả hoạt động của công ty và không trả được nợ. Kết quả là, các ngân hàng tính lãi suất cao hơn đối với các công ty có đòn bẩy tài chính cao, làm cho chênh lệch lãi suất tín dụng nghịch chu kỳ so với lãi suất phi rủi ro. Như đã lưu ý ở trên, các ngân hàng cũng có sức mạnh thị trường trong việc ấn định lãi suất tiền gửi thấp hơn lãi suất cho vay vì tiền gửi cung cấp dịch vụ thanh khoản cho các hộ gia đình.

Khu vực sản xuất của nền kinh tế bao gồm ba loại hình doanh nghiệp khác nhau: nhà sản xuất hàng hóa vốn, nhà sản xuất hàng hóa trung gian và nhà bán lẻ. Các nhà sản xuất hàng hóa vốn được hình thành như một loạt các doanh nghiệp giống hệt nhau sử dụng vốn không khấu hao và một phần hàng hóa cuối cùng để sản xuất hàng hóa vốn mới. Các doanh nhân kết hợp giá trị ròng của họ và các khoản vay ngân hàng để mua hàng hóa vốn mới, được sử dụng cùng với lao động để sản xuất ra hàng hóa không phân biệt cuối cùng. Các doanh nhân tích lũy lợi nhuận nhưng có khả năng ngoại sinh là phải rời khỏi thị trường trong từng thời kỳ. Hàng hóa cuối cùng được các nhà bán lẻ đóng gói và bán cho người tiêu dùng trong và ngoài nước. Áp dụng mô hình định giá Calvo và giả định rằng giá hàng hóa cuối cùng không hoàn toàn linh hoạt. Mô hình khép kín với khu vực công quyết định chi tiêu công và ngân hàng trung ương ấn định lãi suất danh nghĩa bằng quy tắc Taylor.

Điều quan trọng là bài viết nàygiả định rằng ngoài tiền mặt, khu vực công của đất nước cũng có thể phát hành CBDC . CBDC là một khoản nợ của ngân hàng trung ương mà các hộ gia đình có thể trực tiếp truy cập và sử dụng để thanh toán. Trong trường hợp tiêu chuẩn, CBDC không trả lãi. Bằng cách giới thiệu CBDC như một công cụ thanh toán thay thế, các hạn chế về thanh khoản đối với các hộ gia đình được giảm bớt và các ngân hàng thu được ít tiền thuê hơn từ tiền gửi. Ngoài ra, CBDC có thể được giao dịch giữa các quốc gia với một số hạn chế nhất định sẽ được thảo luận bên dưới. Nó là một công cụ thanh toán kỹ thuật số, không giống như tiền mặt, không phải chịu chi phí lưu trữ. Theo Brunnermeier và Niepelt (2019), bài viết này giả định rằng việc phát hành CBDC là “trung lập về chính sách tiền tệ” —nghĩa là phương pháp quản lý sẽ không thay đổi việc phân phối tín dụng trong nền kinh tế. Theo cách này, tổng sản lượng và tác động phúc lợi do phát hành CBDC tạo ra không bị ảnh hưởng bởi cách ngân hàng trung ương mở rộng bảng cân đối kế toán, mà được thúc đẩy bởi các nguyên tắc kinh tế cơ bản, chẳng hạn như năng suất biên của các yếu tố sản xuất, tổng cầu và tính sẵn có về vốn. Adalid và cộng sự (2022) cho thấy giả định này phù hợp với cơ cấu nợ hiện tại của hệ thống Châu Âu.

Tiếp theo, bài viết này sẽ giới thiệu vấn đề dưới góc độ nền kinh tế trong nước.

Bỏ qua phần xây dựng mô hình trong bài viết này, xem văn bản gốc để biết chi tiết.

3. Mô phỏng

Trong phần này bài báo Trong phần này tác giả giới thiệu các hiệu ứng ở trạng thái ổn định không có CDBC và có CDBC và quá trình chuyển tiếp giữa hai trạng thái ổn định. Để giải thích tính phi tuyến tính của quá trình chuyển đổi giữa hai trạng thái ổn định và sự hiện diện của các chiến lược giảm nhẹ, các tác giả sử dụng phương pháp giải tổng thể để tính toán đường chuyển tiếp. Nghiên cứu quá trình chuyển đổi này là rất quan trọng vì về lâu dài (tức là ở trạng thái cân bằng ở trạng thái ổn định mới), việc có CDBC có thể hiệu quả, trong khi nhu cầu quá mức về CBDC trong giai đoạn chuyển đổi có thể phi trung gian hóa hệ thống ngân hàng và do đó Trong ngắn hạn, nó dẫn đến sự suy giảm tín dụng, sản lượng và phúc lợi.

Mô hình này đề cập đến thực tiễn của Ferrari Minesso và cộng sự (2022), Christiano và cộng sự (2014), Gertler và Karadi (2011). Hệ số chiết khấu thỏa mãn rằng một kỳ tương ứng với một quý. Các thông số cho quốc gia nước ngoài được hiệu chỉnh dựa trên dữ liệu từ Hoa Kỳ, trong khi các thông số cho quốc gia sở tại được thiết lập dựa trên dữ liệu từ Đức, nền kinh tế lớn nhất trong Khu vực đồng Euro (Eichenbaum và cộng sự, 2021).

3.1 Hiệu ứng trạng thái ổn định

Trước tiên hãy xem xét tình huống không có nguồn cung Việc phát hành CBDC với các hạn chế sẽ thay đổi trạng thái ổn định mới như thế nào so với trạng thái ổn định không có CBDC. Giả sử CDBC không có thù lao, chính sách tiền tệ trung lập, các hộ gia đình nước ngoài có thể sử dụng nó và chi phí giao dịch xuyên biên giới nhỏ.

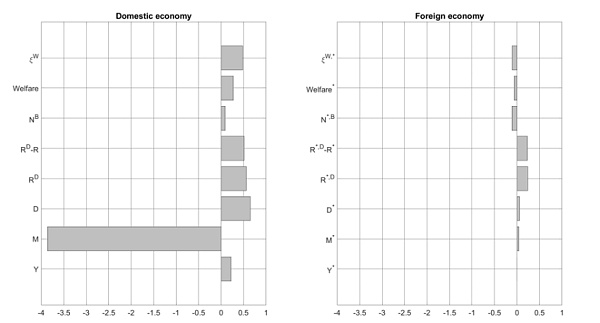

Hình 2 cho thấy phần trăm thay đổi ở trạng thái ổn định ngẫu nhiên sau khi phát hành CBDC. Trong nền kinh tế trong nước (biểu đồ bên trái), sản lượng phần lớn vẫn ổn định vì trong cấu hình được xem xét, CBDC không làm tăng vốn và năng suất lao động trong khu vực sản xuất, điều cuối cùng quyết định sản lượng ở trạng thái ổn định. Phúc lợi tăng nhẹ, khoảng 0,3% mức tiêu dùng ở trạng thái ổn định, có thể được đo bằng thước đo mức tiêu dùng tương đương. Tác động tài chính của CBDC thậm chí còn rõ ràng hơn. CBDC mở rộng lựa chọn công cụ thanh toán, thu hút các hộ gia đình và nhu cầu tiền mặt giảm khoảng 4%. Ngoài ra, quyền độc quyền của các ngân hàng trong việc phát hành tiền gửi bị mất một phần, điều này đang bị thách thức bởi CBDC. Do đó, các ngân hàng cần tăng lãi suất trả cho tiền gửi để giữ chân hoặc thu hút khách hàng, lãi suất này đã tăng khoảng 0,5 điểm phần trăm. Sự gia tăng nội sinh trong lợi nhuận tiền gửi làm tăng tổng tiền gửi lên hơn 0,5%. Xét trên cơ sở ròng, điều này tốt cho các ngân hàng, vì tổn thất về biên độ sâu (tức là lãi suất tiền gửi cao hơn) được bù đắp bằng lợi nhuận trên biên độ rộng (nhiều tiền gửi hơn cho phép thực hiện nhiều khoản vay hơn, từ đó dẫn đến lợi nhuận cao hơn). ) bù lại. Kết quả là sản lượng được cải thiện đôi chút khi có thêm nhiều cơ hội đầu tư được tài trợ.

Ở các nền kinh tế nước ngoài, việc giới thiệu CBDC không có hoặc chỉ có tác động nhẹ nhưng lãi suất tiền gửi sẽ tăng. Lý do là mặc dù CBDC không quan tâm đến cấu hình cơ sở nhưng nó sẽ làm tăng nguy cơ các hộ gia đình nước ngoài bị ảnh hưởng bởi việc định giá tỷ giá hối đoái. Do đó, lãi suất tiền gửi ngân hàng cần tăng nội sinh để các hộ gia đình lựa chọn giữa nắm giữ CBDC hoặc tiền gửi ngân hàng.

Hình 2: Phần trăm thay đổi giữa trạng thái ổn định ngẫu nhiên không có CDBC và có CDBC

3.2 Chuyển đổi không có chính sách giảm thiểu

3.2.1 Tiêu chuẩn tham khảo

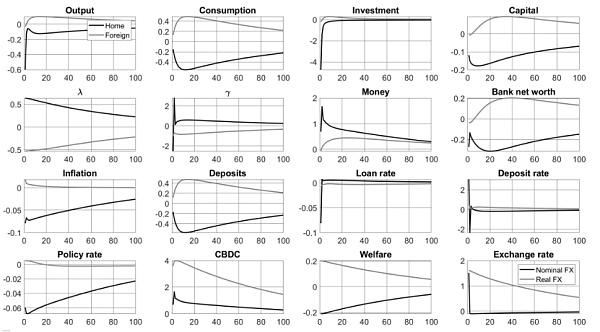

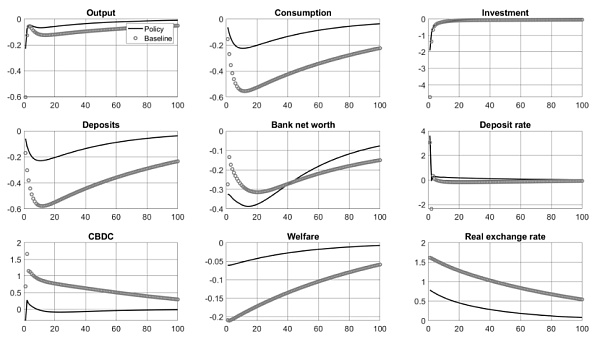

Trước tiên hãy xem xét quá trình chuyển đổi mà không nới lỏng chính sách. Hình 3 báo cáo các lộ trình chuyển đổi từ trạng thái ổn định không có CBDC sang trạng thái ổn định có CBDC cho nền kinh tế trong nước (đường liền màu đen) và nền kinh tế nước ngoài (đường liền màu xám). Biến được biểu thị bằng độ lệch phần trăm so với trạng thái ổn định mới của CBDC. Nếu trạng thái ổn định mới cao hơn trạng thái ổn định không có CDBC thì điểm bắt đầu của mô phỏng sẽ là số âm. Sau khi phát hành, nhu cầu kinh tế trong nước đối với CBDC đã vượt quá trạng thái ổn định mới gần 2%. Các hộ gia đình thay thế CBDC làm tiền gửi, do đó làm giảm tín dụng dành cho doanh nghiệp, gây ra sự sụt giảm đầu tư và vốn trong nền kinh tế. Khi đầu tư giảm, sản lượng trong nước giảm khoảng 0,6% so với trạng thái ổn định mới, làm giảm tiêu dùng, giá cả và phúc lợi. Ngân hàng trung ương nước này phản ứng bằng cách hạ lãi suất, khiến đồng tiền mất giá. Hầu hết tổn thất đầu ra trong giai đoạn chuyển đổi được hấp thụ tương đối nhanh, trong khi nhu cầu CBDC mất nhiều thời gian hơn để điều chỉnh về mức trạng thái ổn định mới; do đó, tiêu dùng, vốn và tiền gửi ngân hàng mất nhiều thời gian hơn để đạt đến trạng thái cân bằng mới.

Hình 3: Chuyển sang trạng thái ổn định mới mà không cần kiểm duyệt

3.2.2 Nhu cầu CBDC ở trạng thái ổn định thấp hơn

Nhu cầu CDBC ở trạng thái ổn định thấp hơn là một yếu tố quan trọng trong giai đoạn chuyển đổi. Nếu nhu cầu ở trạng thái ổn định thấp, việc triển khai CDBC sẽ không làm thay đổi đáng kể nhu cầu tiền gửi trong giai đoạn chuyển tiếp. Vì vậy, những thay đổi kinh tế vĩ mô cần được hạn chế.

Như được hiển thị trong Hình 4, nếu nhu cầu về CDBC thấp ở trạng thái ổn định, dòng tiền gửi ra được giới hạn ở mức 0,1% so với mức ở trạng thái ổn định thay vì 0,5% trong tiêu chuẩn tham chiếu. Nhu cầu CBDC ở trạng thái ổn định thấp hơn cũng dẫn đến nhu cầu dư thừa đối với CBDC thấp hơn trong giai đoạn đầu của quá trình chuyển đổi, khoảng 0,25% mức ở trạng thái ổn định, thay vì tiêu chuẩn tham chiếu là 2%. Nhìn chung, tác động hạn chế của CBDC đối với việc lựa chọn công cụ tiền tệ của hộ gia đình có nghĩa là nguồn cung tín dụng không bị ảnh hưởng đáng kể trong quá trình chuyển đổi, do đó đầu tư vẫn ổn định hơn và sản lượng giảm không đáng kể (khoảng 0,1% so với mức ổn định- cấp tiểu bang, hoặc thấp hơn mức tham chiếu (thấp hơn 6 lần so với tiêu chuẩn).

Hình 4: Chuyển sang trạng thái ổn định mới khi nhu cầu CBDC chiếm 5% GDP ở trạng thái ổn định mới và không có chính sách nới lỏng

3.2.3 Chi phí lưu trữ vốn cao hơn

Ở trạng thái ổn định , Nhu cầu tiền mặt cũng có thể thay đổi sự đánh đổi giữa các công cụ thanh toán khác nhau. Hình 5 cho thấy động lực chuyển đổi giả định chi phí nắm giữ tiền tệ của cả hai quốc gia là 10%. Theo sự hiệu chỉnh mới, ở trạng thái ổn định, nhu cầu tiền giảm khoảng 35%, xuống còn khoảng 20% GDP. Tương ứng, nhu cầu tiền gửi và CBDC tăng lần lượt 1,5 và 1,2 điểm phần trăm. Tổn thất đầu ra và nhu cầu quá mức đối với CBDC phù hợp với mô hình tiêu chuẩn tham chiếu. Vì chi phí giữ tiền cao hơn theo cách hiệu chỉnh này nên có sự tái cân bằng mạnh mẽ hơn đối với các tài sản phi tiền tệ. Do đó, các hộ gia đình chọn cách thanh lý lượng tiền tệ nắm giữ trong thời kỳ chuyển đổi để mua các loại tài sản khác. Tuy nhiên, vì tiền chiếm tỷ trọng tương đối nhỏ trong danh mục tài sản lưu động của hộ gia đình, việc tái cân bằng tài sản mạnh hơn này ít thay đổi so với hiệu ứng sản lượng tiêu chuẩn.

Hình 5: Chuyển sang trạng thái ổn định mới khi chi phí nắm giữ tiền tệ là 10% và không có chính sách nới lỏng

3.3 Giữ các chuyển đổi bị hạn chế

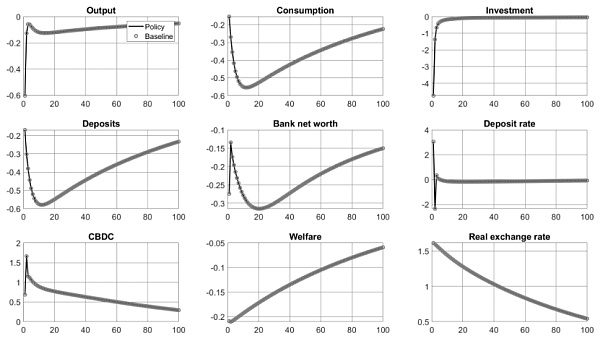

Bây giờ hãy quay lại tiêu chuẩn tham chiếu và xem xét giới thiệu hai hiệu chuẩn khác nhau Hạn mức. Đầu tiên, giới hạn mềm được đặt ra cho mức nhu cầu CBDC ở trạng thái ổn định, nhằm ngăn chặn phản ứng thái quá trong quá trình chuyển sang trạng thái ổn định mới. Thứ hai, một hạn chế nghiêm ngặt hơn được đặt ra, tức là trong điều kiện trạng thái ổn định, việc phát hành CBDC không được vượt quá 50% nhu cầu để kiểm soát nhu cầu hơn nữa. Hạn chế chặt chẽ hơn này sẽ tiếp tục cho đến khi nền kinh tế đạt đến trạng thái ổn định mới, tức là cho đến giai đoạn thứ 100, sau đó sẽ dần được nới lỏng.

Hình 6 thể hiện tình huống chuyển đổi dưới các ràng buộc mềm. Đường liền nét màu đen biểu thị lộ trình chuyển đổi của nền kinh tế gia đình khi có các ràng buộc mềm (được mô hình hóa dưới dạng các ràng buộc có hiệu lực không liên tục), trong khi các điểm màu xám biểu thị trường hợp chuyển đổi không có ràng buộc. Về cơ bản, quá trình chuyển sang trạng thái ổn định mới là tương tự nhau dù có tồn tại giới hạn mềm hay không; nếu có sự khác biệt thì chúng không đáng kể.

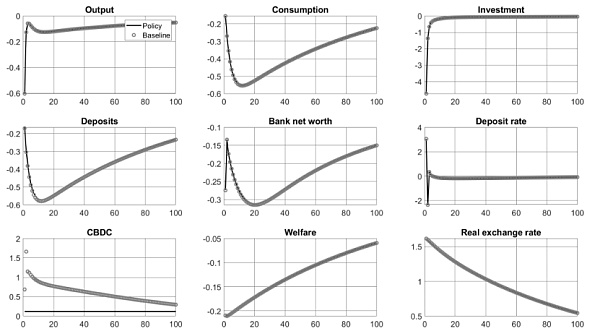

Các hạn chế chặt chẽ hơn có thể ngăn ngừa tổn thất sản lượng trong giai đoạn chuyển tiếp, như trong Hình 7. Nhu cầu gửi tiền ngân hàng không còn bị chèn ép bởi nhu cầu quá mức đối với CBDC và tổn thất đầu ra ban đầu giảm xuống gần như bằng 0, trong khi số tiền gửi thậm chí còn tăng lên. Đầu tư vẫn ổn định và nguồn cung cho vay ít thay đổi, do tiền gửi hộ gia đình tăng lên bù đắp cho sự sụt giảm tài sản ròng của ngân hàng trong giai đoạn chuyển đổi. Nhìn chung, các hạn chế chặt chẽ hơn sẽ hạn chế nhu cầu quá mức đối với CBDC, ngăn chặn việc rút tiền ngân hàng một cách vô trật tự và ổn định nguồn cung tín dụng.

Hình 6: Chuyển sang trạng thái ổn định mới dưới các hạn chế giữ mềm

< img src="https://img.jinse.cn/7193279_image3.png">

Hình 7: Chuyển sang trạng thái ổn định mới khi giới hạn nắm giữ được đặt thành 50% nhu cầu ở trạng thái ổn định CBDC

< strong>3.4 Chuyển đổi thù lao phân tầng< /strong>

Kế hoạch thù lao theo cấp độ cũng có thể xoa dịu những thay đổi kinh tế một cách hiệu quả trong giai đoạn chuyển đổi - với điều kiện là lãi suất trừng phạt cực cao; xem Hình 8. Giả sử rằng việc nắm giữ CBDC trên 50% nhu cầu ở trạng thái ổn định sẽ chịu lãi suất âm 300 điểm cơ bản (trong khi việc nắm giữ dưới 50% nhu cầu ở trạng thái ổn định sẽ không được thanh toán), điều này sẽ dẫn đến nhu cầu dư thừa đáng kể đối với CBDC trong thời gian giai đoạn chuyển tiếp suy giảm. Do đó, các hộ gia đình trong nước ít sử dụng CBDC để thay thế tiền gửi, điều này làm giảm khả năng phi trung gian của ngân hàng và tác động tiêu cực đến đầu tư, tiêu dùng và sản lượng trong nước. Tỷ lệ phạt cao hơn (500 điểm cơ bản) sẽ làm cho những tác động này trở nên mạnh mẽ hơn và thậm chí còn mở rộng hơn. Ác cảm của các hộ gia đình đối với CBDC tăng đến mức họ chuyển sang gửi tiền, từ đó thúc đẩy tăng trưởng đầu tư và sản lượng.

Hình 8: Chuyển sang trạng thái ổn định mới với phần thưởng được phân tầng

< strong>3.5 Quá trình chuyển đổi mở rộng bảng cân đối kế toán của ngân hàng trung ương

Hình 9 cho thấy quá trình chuyển đổi việc ngân hàng trung ương mua các khoản vay ngân hàng để cân bằng nhu cầu CBDC. Chính sách này giảm đáng kể tổn thất đầu ra so với tham chiếu không có chính sách, đặc biệt thông qua việc thu hẹp đầu tư tư nhân - khoảng 2/3. Việc mua hàng của ngân hàng trung ương thay thế việc cho vay của khu vực ngân hàng, duy trì nguồn cung tín dụng cho khu vực tư nhân, như mô tả của Brunnermeier và Niepelt (2019). Khi đầu tư vẫn ổn định hơn, sản lượng giảm ít hơn và tiêu dùng vẫn ở mức cao hơn (tức là mức giảm tiêu dùng giảm 2/3 so với quá trình chuyển đổi mà không có chính sách nới lỏng). Kết quả là nền kinh tế suy thoái ít hơn và lãi suất chính sách vẫn cao hơn so với kịch bản cơ sở. Tuy nhiên, chính sách này không phát huy hiệu quả bằng các hạn chế định lượng trong việc ngăn chặn sự suy giảm của hoạt động trung gian ngân hàng. Điều này phản ánh thực tế rằng việc mua hàng của ngân hàng trung ương đã thay thế việc cung cấp tín dụng cho các doanh nghiệp của các ngân hàng; tuy nhiên, các hộ gia đình vẫn tiếp tục thanh lý tiền gửi vì họ đã mua gần như cùng một lượng CBDC kể từ khi bắt đầu chuyển đổi như trong mô phỏng tiêu chuẩn tham chiếu.

Hình 9: Chuyển sang trạng thái ổn định mới khi bảng cân đối ngân hàng trung ương mở rộng

3.6 Quá trình chuyển đổi trong đó khả năng tiếp cận CBDC của người nước ngoài bị hạn chế

Trong quá trình chuyển đổi của nền kinh tế trong nước, hạn chế khả năng tiếp cận của người nước ngoài đối với CBDC Nó không làm cho nó suôn sẻ hơn một cách hiệu quả, cho dù đó là cấm hoàn toàn người nước ngoài sử dụng CBDC (như trong Hình 10) hay hạn chế một phần việc sử dụng CBDC của người nước ngoài bằng cách tăng chi phí giao dịch xuyên biên giới (như trong Hình 11 ).

Lý do là trong mô hình này, việc hạn chế người nước ngoài sử dụng CBDC không ảnh hưởng đến cơ chế then chốt khiến nền kinh tế trong nước mất sản lượng trong thời kỳ chuyển đổi -cụ thể là trong nền kinh tế trong nước Trong nền kinh tế, tác động thay thế của CBDC và tiền gửi trong nước vượt quá mức tăng lãi suất tiền gửi nội sinh nhằm thu hút hoặc giữ chân người tiết kiệm. Quá trình này chủ yếu xảy ra trong nền kinh tế trong nước và về cơ bản không bị ảnh hưởng bởi nước ngoài. Quốc gia.

Hình 10 : Chuyển sang trạng thái ổn định mới khi người nước ngoài không thể tiếp cận CBDC

Hình 11: Chuyển sang trạng thái ổn định mới với người nước ngoài có thể tiếp cận một phần CBDC (chi phí giao dịch xuyên biên giới cao hơn)

3.7 Tối ưu mức giới hạn nắm giữ

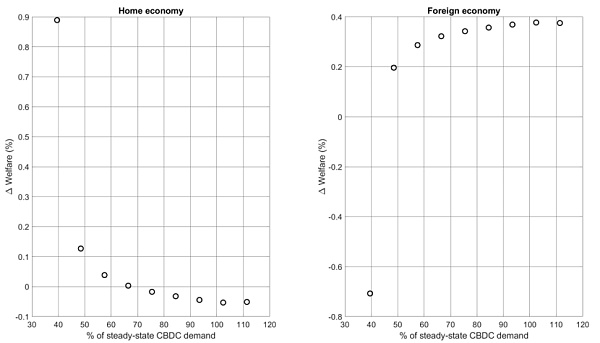

Các kết quả trên cho thấy giới hạn nắm giữ được quản lý trong quá trình chuyển đổi sang CBDC trạng thái ổn định mới rất hiệu quả về mặt các hiệu ứng. Những hạn chế này cân bằng nguy cơ suy giảm vai trò trung gian của các ngân hàng nếu nhu cầu về CBDC quá mạnh và sự mất mát phúc lợi do các lựa chọn thanh toán của hộ gia đình bị giảm nếu nhu cầu về CBDC quá hạn chế. Phần này sẽ xác định mức giới hạn nắm giữ nhằm tối đa hóa phúc lợi trong giai đoạn chuyển tiếp so với trạng thái cân bằng không có CBDC. Lợi ích trong giai đoạn chuyển tiếp có hai thành phần. Phần đầu tiên thể hiện mức tăng hoặc giảm phúc lợi trong giai đoạn chuyển tiếp và phần thứ hai xác định phúc lợi (vĩnh viễn) ở trạng thái ổn định mới khi không có các cú sốc khác:

Hình 12 cho thấy trong giai đoạn chuyển tiếp, theo các phần trăm thay đổi về phúc lợi ở mức giới hạn nắm giữ (được biểu thị bằng phần trăm của nhu cầu CBDC ở trạng thái ổn định) so với tình trạng ở trạng thái ổn định không có CBDC. Khi giới hạn nắm giữ vượt quá 70% nhu cầu CBDC ở trạng thái ổn định, phúc lợi ròng sẽ bị tổn thất nhẹ. Điều này là do chi phí phúc lợi (phần đầu tiên của phúc lợi) do sự gia tăng biến động của các biến số kinh tế vĩ mô trong giai đoạn chuyển đổi vẫn nhỏ hơn mức tăng phúc lợi (phần thứ hai của phúc lợi) do sự sẵn có của CBDC ở cấp độ này mang lại . Khi giới hạn nắm giữ giảm xuống dưới 60% nhu cầu CBDC ở trạng thái ổn định, lợi ích phúc lợi ròng sẽ trở nên dương và đạt mức tối đa khoảng 40%. Áp dụng cách thiết lập này cho khu vực đồng euro, kết quả cho thấy giới hạn khoảng 3.000 euro mỗi người sẽ giúp kiểm soát hiệu quả nhu cầu dư thừa.

Hình 12: Lợi ích (hoặc tổn thất) phúc lợi theo các mức giới hạn nắm giữ CBDC khác nhau

4. Kết luận

Trong bài viết này, tác giả phát triển trạng thái cân bằng chung ngẫu nhiên động của hai quốc gia bao gồm cả xung đột tài chính ( DSGE) mô hình nghiên cứu quá trình chuyển đổi từ trạng thái ổn định không có CBDC sang trạng thái ổn định có phát hành CBDC trong nước. Nghiên cứu cho thấy CBDC cải thiện rõ ràng phúc lợi trong khi không làm mất vai trò trung gian của khu vực ngân hàng. Trong trạng thái ổn định mới, lượng tiền gửi tăng lên khi các ngân hàng tăng lãi suất tiền gửi một cách nội sinh. Tác động trong giai đoạn chuyển tiếp phụ thuộc phần lớn vào nhu cầu ở trạng thái ổn định của CBDC không thể quan sát được. Đối với nhu cầu CBDC ở trạng thái ổn định thấp, việc giới thiệu CBDC không có tác động kinh tế vĩ mô đáng kể trong giai đoạn chuyển tiếp. Nhưng đối với giá trị nhu cầu CBDC ở trạng thái ổn định cao hơn, các mô phỏng chỉ ra sự biến động kinh tế vĩ mô gia tăng trong giai đoạn chuyển tiếp. Nhu cầu cao hơn này ít có khả năng xảy ra đối với đồng euro kỹ thuật số, vì các tính năng “thác nước” và “thác nước ngược” sẽ cho phép công dân thanh toán cho các giao dịch mua vượt quá giới hạn nắm giữ, nhưng nghiên cứu cho thấy chính sách cũng có thể giảm thiểu những tác động này. Giới hạn ràng buộc có hiệu quả nhất trong việc giảm thiểu tình trạng ngừng hoạt động trung gian và tổn thất đầu ra trong giai đoạn chuyển tiếp, với mức tối ưu khoảng 40% nhu cầu CBDC ở trạng thái ổn định.

Những phát hiện này có ý nghĩa đối với nghiên cứu trong tương lai. Cụ thể: Sẽ mất bao lâu để chuyển sang trạng thái cân bằng CBDC ổn định, khi đó lợi ích của nó đối với nền kinh tế mới được hiện thực hóa đầy đủ? Những yếu tố nào quyết định độ dài của thời kỳ chuyển tiếp? Làm thế nào để rút ngắn thời gian chuyển tiếp? Đây là những câu hỏi đáng được khám phá trong nghiên cứu trong tương lai để thông báo cho các ngân hàng trung ương khi xem xét liệu có nên phát hành CBDC hay không, cũng như dùng làm tài liệu tham khảo cho công chúng rộng rãi hơn.

Tây Ban Nha có vị trí chiến lược trong lĩnh vực đồng euro kỹ thuật số, báo hiệu một quỹ đạo biến đổi cho bối cảnh tài chính.

Hui XinQuyết định cuối cùng vẫn chưa được đưa ra về việc Ngân hàng Trung ương Châu Âu (ECB) phát hành đồng euro kỹ thuật số.

Others

OthersHiệp hội Euro kỹ thuật số (DEA) đã xuất bản một whitepaper mới

Bitcoinist

BitcoinistHiệp hội Ngân hàng Ý (ABI) bày tỏ sự ủng hộ của mình với một báo cáo vị trí mới.

Ledgerinsights

LedgerinsightsỦy ban có kế hoạch đề xuất luật về đồng euro kỹ thuật số 'có thể' vào năm 2023 để cho phép quốc hội và Hội đồng châu Âu tranh luận về nó.

OthersMột bài báo bị rò rỉ được viết bởi Pháp, Đức và Ý, được CoinDesk nhìn thấy, tìm cách hướng dẫn các kế hoạch của Ngân hàng Trung ương Châu Âu về tiền kỹ thuật số

OthersNhận xét về sự biến động của thị trường gần đây, Fabio Panetta cũng cho biết stablecoin vẫn “dễ bị tổn thương”, giống như việc đầu tư vào tiền điện tử mang lại những rủi ro nhất định.

Cointelegraph

CointelegraphJonas Gross đã nói chuyện với Cointelegraph về rủi ro của đồng euro kỹ thuật số đối với các ngân hàng tư nhân và các mục tiêu của ECB.

CointelegraphCác phát hiện từ các nhóm tập trung của ECB cho biết công chúng có nhiều khả năng chấp nhận đồng euro kỹ thuật số được chấp nhận trong các cửa hàng thực tế và trực tuyến và cho phép thanh toán giữa người với người dễ dàng.

CointelegraphỦy ban sẽ tham khảo ý kiến của các chuyên gia trong ngành về các vấn đề liên quan đến đồng euro kỹ thuật số bao gồm thanh toán quốc tế, quyền riêng tư và tác động đối với sự ổn định tài chính.

Cointelegraph