Cựu Bộ trưởng Tài chính Hoa Kỳ Lawrence Summers đã nêu lên mối lo ngại về tình trạng lạm phát tiềm ẩn đáng báo động mà các báo cáo chính thức có thể đã bỏ qua.

Mùa hè' Giấy thách thức các biện pháp lạm phát truyền thống, cho thấy tỷ lệ thực tế cao hơn nhiều so với số liệu chính thức

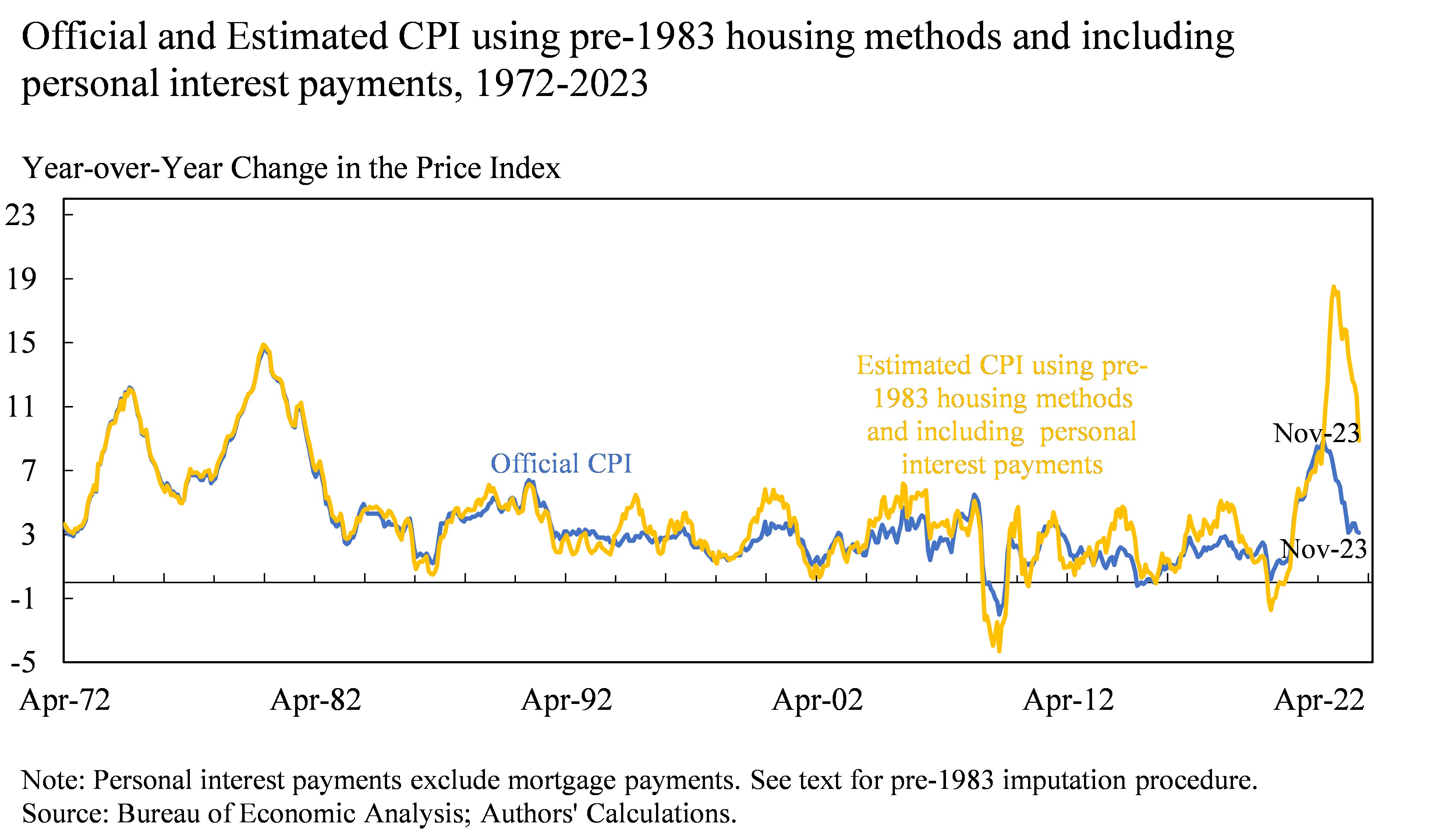

Summers, cùng với các đồng tác giả, đã phát hành một bài báo xem xét lại các phương pháp đo lường lạm phát truyền thống, làm sáng tỏ những gì ông tin là thể hiện chính xác hơn những thách thức kinh tế mà người Mỹ phải đối mặt.

Bằng cách đưa lại các số liệu như lãi suất cá nhân và chi phí tài chính nhà ở vào phân tích, báo cáo cho thấy lạm phát tăng đột biến đáng kể chưa từng thấy trong dữ liệu chính thức. Vào tháng 11 năm 2022, lạm phát có thể tăng 18%, trái ngược hoàn toàn với báo cáo của chính phủ là 4,1%.

Summers lập luận rằng việc loại trừ một số chi phí nhất định khỏi Chỉ số giá tiêu dùng (CPI) sẽ làm sai lệch tác động thực sự của lạm phát. Đặc biệt, việc bỏ qua chi phí đi vay trong các tính toán CPI hiện đại đã vẽ nên một bức tranh không đầy đủ, không phản ánh được căng thẳng tài chính mà người tiêu dùng đang cảm nhận.

Summers nhấn mạnh mối quan hệ lạm phát-lãi suất trên Twitter, đánh giá lại chỉ số CPI để nêu bật những thách thức kinh tế

Twitter đóng vai trò là nền tảng để Summers nêu bật những khác biệt, nhấn mạnh mối liên hệ giữa việc tăng lãi suất và sức khỏe của người tiêu dùng. Theo Summers, việc xây dựng lại các số liệu CPI trước năm 1983 có thể giải thích tới 70% khoảng cách quan sát được trong tâm lý người tiêu dùng.

Tiết lộ này thách thức nhận thức về sự ổn định kinh tế, cho thấy lạm phát có thể rõ rệt hơn nhiều so với những gì được thừa nhận chính thức. Với việc các khoản thanh toán lãi cá nhân tăng hơn 50% vào năm 2023, gánh nặng tài chính đối với các cá nhân ngày càng trở nên rõ ràng.

Lawrence Summers thảo luận về cách lạm phát gây ra phản ứng dây chuyền trong thị trường nhà đất

Summers chỉ ra những tác động lan tỏa của lạm phát lên thị trường nhà đất, nơi lãi suất thế chấp tăng cao cản trở khả năng di chuyển và làm giảm hoạt động thị trường. Sự khác biệt giữa tỷ lệ thế chấp cao và giá nhà trì trệ góp phần tạo ra cảm giác trì trệ và thất vọng giữa các chủ nhà cũng như những người mua tiềm năng.

Miyuki

Miyuki