零知识证明四十年技术发展里程碑

本文对零知识证明技术近四十年的历史文献和最新研究都做了系统的综述。

JinseFinance

JinseFinance

Biên soạn bởi: Babywhale, Techub News

Vào lúc 22:00 ngày 23, giờ Hồng Kông, Chủ tịch Cục Dự trữ Liên bang Powell đã có bài phát biểu quan trọng về nền kinh tế Hoa Kỳ và chính sách tiền tệ của Cục Dự trữ Liên bang tại Hội nghị thường niên của các Ngân hàng Trung ương Toàn cầu ở Jackson Hole. Tại cuộc họp, Powell đã đưa ra tín hiệu rõ ràng nhất về việc cắt giảm lãi suất trong năm nay. Việc cắt giảm lãi suất vào tháng 9 gần như chắc chắn.

Trong bài phát biểu của Powell, Bitcoin đã trải qua những biến động mạnh về "lần đầu tăng, sau đó giảm, rồi lại tăng" và thành công đứng ở mức 64.000 USD vào đầu giờ sáng thứ Sáu.

Có hai tiếng nói trên thị trường hiện tại. Một người tin rằng sự kết thúc của chu kỳ thắt chặt báo trước sự khởi đầu của một đợt thị trường tăng giá mới; người kia tin rằng xét theo kinh nghiệm trong quá khứ, việc cắt giảm lãi suất là khởi đầu cho sự suy giảm. . Kể từ khi Bitcoin vượt qua mức 70.000 USD vào đầu năm, nó đã giao dịch đi ngang gần mức cao nhất của thị trường tăng giá trước đó trong gần nửa năm. Xu hướng tiếp theo, cho dù là tăng hay giảm, đều có nghĩa là cả mua và bán. các bên đã hoàn toàn đầu hàng.

Xu hướng tương lai sẽ đơn giản là “tăng khi lãi suất cắt giảm” hay lịch sử sẽ lặp lại một lần nữa? Dữ liệu bảng lương phi nông nghiệp trước đây của hơn 800.000 người đã được điều chỉnh giảm và việc cắt giảm lãi suất diễn ra cùng lúc. Đây thực sự là một cuộc hạ cánh nhẹ nhàng hay nền kinh tế đang đối mặt với khủng hoảng? Có lẽ chúng ta có thể tìm ra manh mối từ lời nói của Powell:

Sau đây là toàn văn bài phát biểu của Powell:

Bốn năm rưỡi sau khi dịch COVID-19 bùng phát, những biến dạng nghiêm trọng về kinh tế do dịch bệnh gây ra đang giảm dần và lạm phát giảm mạnh. Thị trường lao động không còn quá nóng và các điều kiện không còn thắt chặt như trước đại dịch. Những hạn chế về nguồn cung đã bình thường hóa. Sự cân bằng rủi ro trong hai sứ mệnh của chúng ta – kiểm soát lạm phát đồng thời cân bằng việc làm – đã thay đổi. Mục tiêu của chúng tôi là khôi phục sự ổn định về giá trong khi duy trì thị trường lao động mạnh mẽ và tránh tình trạng thất nghiệp gia tăng mạnh trong các giai đoạn giảm phát ban đầu khi kỳ vọng lạm phát kém ổn định hơn. Mặc dù sứ mệnh vẫn chưa hoàn thành nhưng chúng tôi đã đạt được tiến bộ lớn hướng tới kết quả này.

Hôm nay, trước tiên tôi sẽ nói về tình hình kinh tế hiện tại và phương hướng phát triển chính sách tiền tệ trong tương lai. Sau đó, tôi sẽ thảo luận về các sự kiện kinh tế kể từ khi dịch bệnh bùng phát, tìm hiểu lý do tại sao lạm phát lại tăng đến mức chưa từng thấy trong một thế hệ và tại sao nó lại giảm đáng kể trong khi tỷ lệ thất nghiệp vẫn ở mức thấp.

Hãy bắt đầu với tình hình hiện tại và triển vọng chính sách trong ngắn hạn.

Trong gần ba năm qua, lạm phát đã cao hơn nhiều so với mục tiêu 2% của chúng tôi và điều kiện thị trường lao động cực kỳ chặt chẽ. Tất nhiên, trọng tâm của Ủy ban Thị trường mở Liên bang (FOMC) là giảm lạm phát. Cho đến lúc đó, hầu hết người Mỹ đương đại đều chưa trải qua nỗi đau lạm phát cao kinh niên. Lạm phát tạo ra những khó khăn to lớn, đặc biệt đối với những người không đủ khả năng chi trả chi phí cao cho các nhu yếu phẩm cơ bản như thực phẩm, nhà ở và phương tiện đi lại. Sự căng thẳng và cảm giác bất công do lạm phát cao vẫn còn tồn tại cho đến ngày nay.

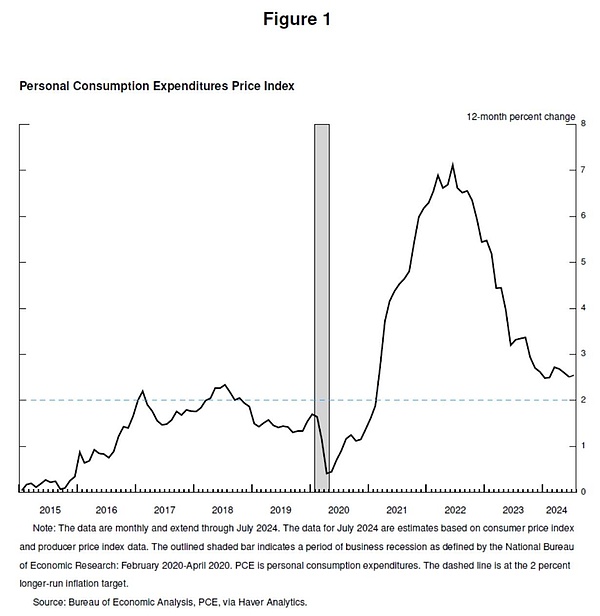

Chính sách tiền tệ hạn chế của chúng tôi sẽ giúp khôi phục sự cân bằng giữa tổng cung và cầu, giảm bớt áp lực lạm phát và đảm bảo rằng kỳ vọng lạm phát vẫn ổn định. Lạm phát hiện đã gần đạt mục tiêu của chúng tôi hơn, với giá cả tăng 2,5% trong 12 tháng qua (Biểu đồ 1). Sau một thời gian ngắn tạm dừng việc giảm lạm phát vào đầu năm, chúng tôi đã đạt được nhiều tiến bộ hơn nữa hướng tới mục tiêu 2% của mình. Tôi ngày càng tin tưởng rằng lạm phát đang trên con đường bền vững quay trở lại mức 2%.

Khi nói đến việc làm, trong những năm trước đại dịch, chúng ta đã thấy những lợi ích đối với xã hội khi điều kiện thị trường lao động mạnh mẽ trong dài hạn: tỷ lệ thất nghiệp thấp, tỷ lệ tham gia cao, khoảng cách việc làm giữa các chủng tộc thấp trong lịch sử và lạm phát. thấp và ổn định, đồng thời tăng trưởng tiền lương thực tế lành mạnh và ngày càng tập trung vào những người có thu nhập thấp.

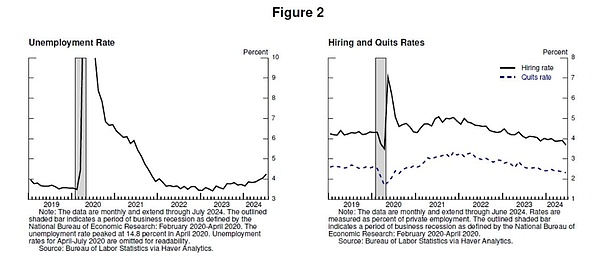

Ngày nay, thị trường lao động đã hạ nhiệt đáng kể do quá nóng trước đó. Tỷ lệ thất nghiệp bắt đầu tăng hơn một năm trước và hiện ở mức 4,3%, vẫn ở mức thấp so với tiêu chuẩn lịch sử nhưng cao hơn gần 1 điểm phần trăm so với đầu năm 2023 (Hình 2). Hầu hết sự tăng trưởng đã xảy ra trong sáu tháng qua. Cho đến nay, tỷ lệ thất nghiệp gia tăng không phải do sa thải nhân viên do suy thoái kinh tế. Thay vào đó, sự gia tăng này phần lớn phản ánh sự gia tăng mạnh về nguồn cung lao động và tốc độ tuyển dụng điên cuồng trước đây đã chậm lại. Mặc dù vậy, không còn nghi ngờ gì nữa, điều kiện thị trường lao động đang hạ nhiệt. Tăng trưởng việc làm vẫn vững chắc nhưng đã chậm lại trong năm nay. Cơ hội việc làm giảm và tỷ lệ cơ hội việc làm trên tỷ lệ thất nghiệp đã trở lại mức trước đại dịch. Tỷ lệ tuyển dụng và luân chuyển hiện ở dưới mức năm 2018 và 2019. Tăng trưởng tiền lương danh nghĩa đã chậm lại. Nhìn chung, điều kiện thị trường lao động hiện nay đã bớt thắt chặt hơn so với trước đại dịch năm 2019, khi lạm phát ở mức dưới 2%. Thị trường lao động dường như không phải là nguồn gây ra áp lực lạm phát gia tăng trong ngắn hạn. Chúng tôi không tìm kiếm hoặc hoan nghênh sự hạ nhiệt thêm nữa trong điều kiện thị trường lao động.

Nhìn chung, nền kinh tế tiếp tục tăng trưởng với tốc độ ổn định. Nhưng dữ liệu về lạm phát và thị trường lao động cho thấy tình hình đang thay đổi. Rủi ro lạm phát đã suy yếu. Rủi ro suy thoái đối với việc làm đã tăng lên. Như chúng tôi đã nhấn mạnh trong cuộc họp FOMC vừa qua, chúng tôi lo ngại về rủi ro đối với nhiệm vụ kép của mình.

Đã đến lúc phải điều chỉnh chính sách. Con đường phía trước rất rõ ràng và thời gian cũng như tốc độ cắt giảm lãi suất sẽ phụ thuộc vào dữ liệu đến, triển vọng thay đổi và sự cân bằng rủi ro.

Chúng tôi sẽ làm mọi thứ có thể để hỗ trợ một thị trường lao động vững mạnh đồng thời theo đuổi những tiến bộ hơn nữa trong việc ổn định giá cả. Với sự hội tụ phù hợp của các ràng buộc chính sách, có lý do chính đáng để tin rằng nền kinh tế sẽ quay trở lại mức lạm phát 2% trong khi vẫn duy trì được thị trường lao động mạnh mẽ. Mức lãi suất chính sách hiện tại của chúng tôi mang lại cho chúng tôi dư địa dồi dào để ứng phó với mọi rủi ro mà chúng tôi có thể gặp phải, bao gồm cả nguy cơ thị trường lao động tiếp tục suy thoái.

Bây giờ hãy nói về lý do tại sao lạm phát lại tăng và tại sao nó lại giảm mạnh ngay cả khi tỷ lệ thất nghiệp vẫn ở mức thấp. Ngày càng có nhiều nghiên cứu về những vấn đề này và bây giờ là thời điểm thích hợp để thảo luận về chúng. Tất nhiên, còn quá sớm để đưa ra đánh giá chính xác. Giai đoạn này sẽ tiếp tục được phân tích và tranh luận rất lâu sau khi chúng ta qua đời.

Sự bùng phát của dịch bệnh COVID-19 đã nhanh chóng đóng cửa nền kinh tế toàn cầu. Đây là giai đoạn không chắc chắn và có nhiều rủi ro giảm giá. Như thường lệ xảy ra trong thời kỳ khủng hoảng, người Mỹ đã thích nghi và đổi mới. Các chính phủ trên khắp thế giới đã phản ứng, đặc biệt là Quốc hội Hoa Kỳ, nơi đã nhất trí thông qua Đạo luật CARES. Tại Cục Dự trữ Liên bang, chúng tôi sử dụng quyền hạn của mình ở mức độ chưa từng có để ổn định hệ thống tài chính và giúp tránh suy thoái kinh tế.

Sau một đợt suy thoái ấn tượng nhưng ngắn ngủi, nền kinh tế bắt đầu tăng trưởng trở lại vào giữa năm 2020. Khi nguy cơ suy thoái nghiêm trọng kéo dài giảm dần và các nền kinh tế mở cửa trở lại, chúng ta phải đối mặt với nguy cơ lặp lại quá trình phục hồi đau đớn và chậm chạp sau cuộc khủng hoảng tài chính toàn cầu.

Quốc hội đã cung cấp hỗ trợ tài chính bổ sung đáng kể vào cuối năm 2020 và đầu năm 2021. Chi tiêu phục hồi mạnh mẽ trong nửa đầu năm 2021. Đại dịch đang diễn ra đã ảnh hưởng đến mô hình phục hồi. Những lo ngại liên tục về vi-rút Corona đã đè nặng lên việc chi tiêu cho các dịch vụ trực tiếp. Nhưng nhu cầu bị dồn nén, các chính sách kích thích, những thay đổi trong thói quen làm việc và giải trí do đại dịch gây ra, và các khoản tiết kiệm bổ sung liên quan đến việc hạn chế chi tiêu cho dịch vụ đều góp phần khiến chi tiêu của người tiêu dùng đối với hàng hóa tăng vọt lịch sử.

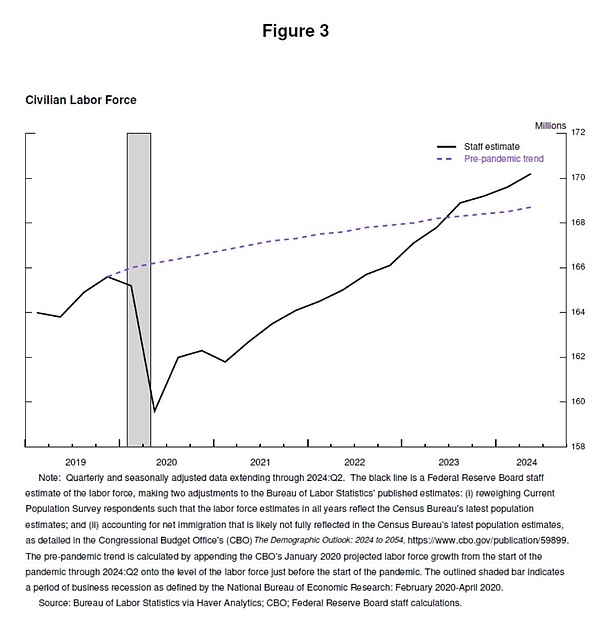

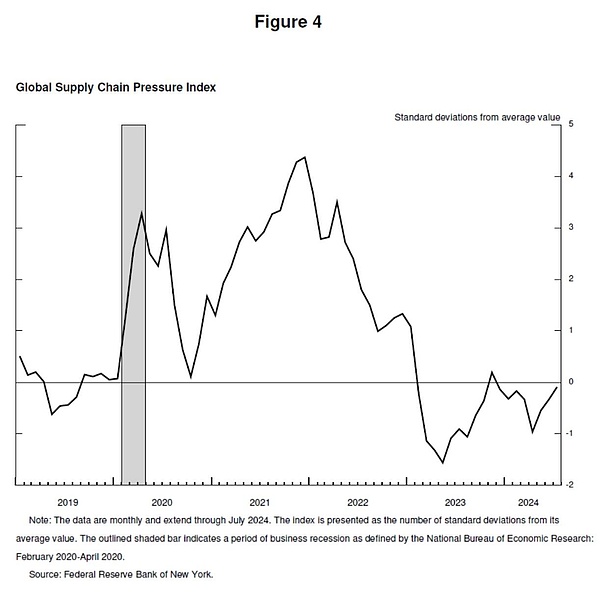

Dịch bệnh cũng đã gây ra thiệt hại nghiêm trọng cho phía cung ứng. Khi bắt đầu đại dịch, 8 triệu người đã rời bỏ lực lượng lao động và lực lượng lao động vẫn thấp hơn 4 triệu so với mức trước đại dịch vào đầu năm 2021. Quy mô lực lượng lao động không quay trở lại xu hướng trước đại dịch cho đến giữa năm 2023 (Hình 3). Các yếu tố như mất công nhân, gián đoạn trong liên kết thương mại quốc tế và những thay đổi cơ cấu về mức độ và thành phần nhu cầu đã khiến chuỗi cung ứng trở nên căng thẳng (Hình 4). Rõ ràng, điều này hoàn toàn khác với sự phục hồi chậm chạp sau cuộc khủng hoảng tài chính toàn cầu.

Lạm phát đang bắt đầu xuất hiện. Lạm phát gia tăng trong tháng 3 và tháng 4 năm 2021 sau khi duy trì dưới mức mục tiêu trong suốt năm 2020. Đợt bùng phát lạm phát ban đầu diễn ra tập trung hơn là lan rộng, với giá hàng hóa khan hiếm như ô tô tăng mạnh. Tôi và các đồng nghiệp ban đầu đánh giá rằng các yếu tố lạm phát liên quan đến đại dịch này sẽ không tồn tại lâu dài nên lạm phát tăng đột ngột có thể sẽ qua nhanh mà không cần phải có phản ứng chính sách tiền tệ. Nói tóm lại, lạm phát sẽ chỉ là tạm thời. “Câu trả lời đúng” từ lâu đã là các ngân hàng trung ương có thể bỏ qua sự gia tăng lạm phát tạm thời miễn là kỳ vọng lạm phát vẫn ổn định.

Con thuyền "tạm thời" đã quá đông đúc, một quan điểm được hầu hết các nhà phân tích chính thống và ngân hàng trung ương từ các nền kinh tế tiên tiến ủng hộ. Nhìn chung, họ kỳ vọng rằng các điều kiện cung cấp sẽ được cải thiện nhanh chóng và sự phục hồi nhanh chóng của nhu cầu sẽ diễn ra, với nhu cầu chuyển từ hàng hóa sang dịch vụ, từ đó làm giảm lạm phát.

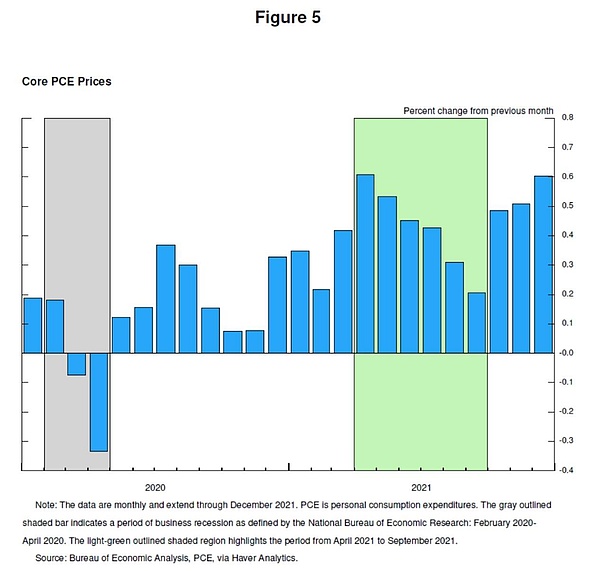

Theo thời gian, dữ liệu nhất quán với các giả định dự kiến. Dữ liệu hàng tháng về lạm phát cơ bản giảm mỗi tháng từ tháng 4 đến tháng 9 năm 2021, mặc dù tiến độ chậm hơn dự kiến (Biểu đồ 5). Như thư từ của chúng tôi phản ánh, điều này bắt đầu suy yếu vào khoảng giữa năm. Nhưng bắt đầu từ tháng 10, dữ liệu đã đi ngược lại với các giả định dự kiến, với lạm phát gia tăng và mở rộng từ hàng hóa sang dịch vụ. Rõ ràng là lạm phát cao không phải là tạm thời và cần có những phản ứng chính sách mạnh mẽ nếu kỳ vọng lạm phát vẫn ổn định. Chúng tôi nhận ra điều này và bắt đầu thay đổi chính sách vào tháng 11, khi các điều kiện tài chính bắt đầu thắt chặt. Chúng tôi bắt đầu tăng lãi suất vào tháng 3 năm 2022, sau khi ngừng chương trình mua tài sản.

Đến đầu năm 2022, lạm phát toàn phần vượt quá 6% và lạm phát cơ bản vượt quá 5%. Một cú sốc nguồn cung mới xuất hiện: xung đột Nga-Ukraine khiến giá năng lượng và hàng hóa tăng mạnh. Sự cải thiện về điều kiện cung và sự chuyển dịch cầu từ hàng hóa sang dịch vụ mất nhiều thời gian hơn dự kiến, một phần do ảnh hưởng của làn sóng Covid-19 mới tại Mỹ.

Lạm phát cao là hiện tượng toàn cầu phản ánh một câu chuyện chung: nhu cầu hàng hóa tăng nhanh, chuỗi cung ứng căng thẳng, thị trường lao động thắt chặt và giá cả hàng hóa tăng mạnh. Bản chất của đợt lạm phát toàn cầu này không giống bất kỳ giai đoạn nào kể từ những năm 1970. Đến lúc đó, lạm phát cao đã cố thủ, kết quả mà chúng tôi đang cố gắng hết sức để tránh.

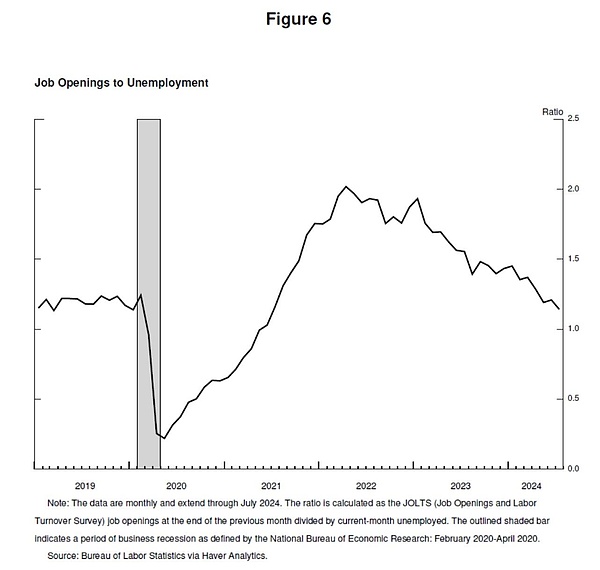

Vào giữa năm 2022, thị trường lao động cực kỳ thắt chặt, với hơn 6,5 triệu người có việc làm so với giữa năm 2021. Khi những lo ngại về sức khỏe bắt đầu giảm bớt, người lao động tái gia nhập lực lượng lao động, đáp ứng một phần nhu cầu lao động ngày càng tăng. Nhưng nguồn cung lao động vẫn còn hạn chế và tỷ lệ tham gia lực lượng lao động vào mùa hè năm 2022 vẫn thấp hơn nhiều so với mức trước đại dịch. Từ tháng 3 năm 2022 đến cuối năm, số lượng việc làm được giải quyết cao gần gấp đôi số người thất nghiệp, cho thấy tình trạng thiếu lao động trầm trọng (Hình 6). Lạm phát cũng đạt đỉnh vào tháng 6 năm 2022 ở mức 7,1%.

Hai năm trước, trên diễn đàn này, tôi đã lập luận rằng việc giải quyết lạm phát sẽ mang lại một số tổn thất, bao gồm tỷ lệ thất nghiệp cao hơn và tăng trưởng kinh tế chậm hơn. Một số người cho rằng việc kiểm soát lạm phát đòi hỏi phải có một cuộc suy thoái và một thời gian dài có tỷ lệ thất nghiệp cao. Tôi bày tỏ cam kết vô điều kiện của chúng tôi nhằm khôi phục hoàn toàn sự ổn định về giá và kiên trì cho đến khi hoàn thành nhiệm vụ.

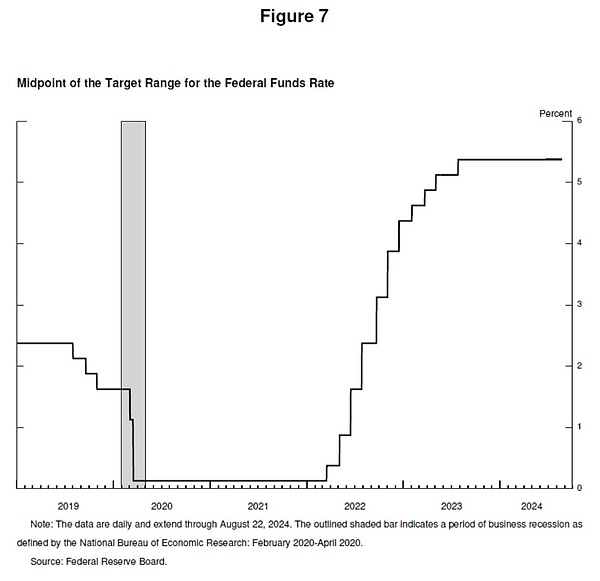

FOMC đã không từ bỏ trách nhiệm của mình và hành động của chúng tôi là sự thể hiện mạnh mẽ cam kết của chúng tôi trong việc khôi phục sự ổn định về giá. Chúng tôi đã tăng lãi suất chính sách lên 425 bp vào năm 2022 và 100 bp khác vào năm 2023. Chúng tôi đã duy trì lãi suất chính sách ở mức hạn chế hiện tại kể từ tháng 7 năm 2023 (Biểu đồ 7).

Lạm phát đạt đỉnh điểm vào mùa hè năm 2022. Trong bối cảnh tỷ lệ thất nghiệp thấp, lạm phát đã giảm 4,5% so với mức đỉnh hai năm trước, một kết quả đáng hoan nghênh và hiếm có trong lịch sử.

Làm thế nào lạm phát có thể giảm mà tỷ lệ thất nghiệp không tăng mạnh so với tỷ lệ thất nghiệp tự nhiên ước tính?

Những biến dạng cung cầu liên quan đến đại dịch và những cú sốc nghiêm trọng đối với thị trường năng lượng và hàng hóa là những nguyên nhân quan trọng dẫn đến lạm phát cao và việc đảo ngược chúng là một phần quan trọng giúp lạm phát giảm. Việc loại bỏ những yếu tố này mất nhiều thời gian hơn dự kiến, nhưng cuối cùng lại đóng một vai trò quan trọng trong quá trình giảm phát sau đó. Chính sách tiền tệ thắt chặt đã làm chậm lại tổng cầu, kết hợp với những cải thiện về tổng cung đã làm giảm áp lực lạm phát trong khi vẫn tiếp tục duy trì tăng trưởng lành mạnh. Do nhu cầu lao động cũng chậm lại, tỷ lệ chỗ trống/tỷ lệ thất nghiệp đã bình thường hóa từ mức cao lịch sử, chủ yếu là do số lượng vị trí tuyển dụng giảm thay vì sa thải hàng loạt và mang tính gián đoạn, khiến thị trường lao động bớt trở thành nguồn gây áp lực lạm phát.

Về tầm quan trọng của kỳ vọng lạm phát. Các mô hình kinh tế tiêu chuẩn từ lâu đã phản ánh quan điểm rằng miễn là kỳ vọng lạm phát được gắn với mục tiêu của chúng ta, khi thị trường sản phẩm và lao động ở trạng thái cân bằng, lạm phát sẽ quay trở lại mục tiêu mà không làm chậm tốc độ phát triển kinh tế. Các mô hình nói như vậy, nhưng tính ổn định của kỳ vọng lạm phát dài hạn đã không được thử thách bởi lạm phát cao liên tục kể từ những năm 2000. Liệu lạm phát có thể duy trì ổn định hay không còn lâu mới được đảm bảo. Những lo ngại về lạm phát phi mã đã góp phần đưa ra quan điểm rằng giảm phát sẽ kéo theo sự chậm lại trong quá trình phát triển kinh tế (đặc biệt là thị trường lao động). Một bài học quan trọng rút ra từ kinh nghiệm gần đây là kỳ vọng lạm phát ổn định, cùng với hành động mạnh mẽ của ngân hàng trung ương, có thể thúc đẩy giảm phát và suy thoái kinh tế là không cần thiết.

Câu chuyện này cho rằng lạm phát gia tăng chủ yếu là do nền kinh tế quá nóng và sự "va chạm" giữa nhu cầu bị bóp méo tạm thời và nguồn cung bị hạn chế. Mặc dù các nhà nghiên cứu khác nhau về phương pháp và ở một mức độ nào đó trong kết luận của họ, dường như có một sự đồng thuận đang nổi lên rằng, theo quan điểm của tôi, phần lớn sự gia tăng lạm phát là do sự va chạm này. Nhìn chung, chúng ta đã phục hồi sau những biến dạng do đại dịch gây ra và những nỗ lực của chúng ta nhằm điều tiết tổng cầu, kết hợp với việc neo giữ kỳ vọng, đã đưa lạm phát đi theo con đường bền vững ngày càng tiến gần hơn đến mục tiêu 2%.

Việc đạt được mục tiêu giảm phát trong khi vẫn duy trì thị trường lao động mạnh mẽ chỉ có thể thực hiện được nếu kỳ vọng lạm phát ổn định, phản ánh niềm tin của công chúng rằng ngân hàng trung ương sẽ dần dần đạt được mục tiêu lạm phát khoảng 2%. Sự tự tin này đã được xây dựng qua nhiều thập kỷ và được củng cố bằng hành động của chúng tôi.

Đây là đánh giá cá nhân của tôi và ý kiến của bạn có thể khác nhau tùy theo từng người.

Điều tôi muốn nhấn mạnh là hóa ra nền kinh tế dịch bệnh khác với bất kỳ nền kinh tế nào khác và chúng ta vẫn còn nhiều điều để học hỏi từ giai đoạn đặc biệt này. Tuyên bố về Mục tiêu Dài hạn và Chiến lược Chính sách Tiền tệ của chúng tôi nhấn mạnh cam kết của chúng tôi trong việc xem xét các nguyên tắc của mình và thực hiện các điều chỉnh phù hợp thông qua đánh giá công khai toàn diện cứ 5 năm một lần. Khi chúng tôi bắt đầu quá trình này vào cuối năm nay, chúng tôi sẽ sẵn sàng đón nhận những lời chỉ trích và ý tưởng mới trong khi vẫn duy trì những điểm mạnh trong khuôn khổ của mình. Những hạn chế về kiến thức của chúng ta, thậm chí còn rõ ràng hơn trong thời kỳ đại dịch, đòi hỏi chúng ta phải khiêm tốn và đặt câu hỏi, tập trung vào việc học hỏi từ quá khứ và áp dụng nó một cách linh hoạt vào những thách thức hiện tại.

本文对零知识证明技术近四十年的历史文献和最新研究都做了系统的综述。

JinseFinanceBằng chứng không có kiến thức (ZKP) là một phương pháp mã hóa cho phép nhiều bên xác minh tính xác thực của một tuyên bố mà không tiết lộ thông tin ngoài chính tuyên bố đó. Nhiều blockchain sử dụng ZKP để tăng tính bảo mật cho các tương tác liên quan đến dữ liệu nhạy cảm.

JinseFinanceBài viết về cách xác minh phương pháp xác minh lệnh ZK mới được phát hành! Để hiểu sâu sắc cách áp dụng công nghệ xác minh chính thức cho zkVM (máy ảo không kiến thức), bài viết này sẽ tập trung vào việc xác minh một lệnh duy nhất.

JinseFinanceBằng chứng không có kiến thức không có gì mới. Các định nghĩa, cơ sở, các định lý quan trọng và thậm chí cả các giao thức quan trọng đã được thiết lập từ giữa những năm 1980.

JinseFinanceBài viết này mô tả sự tiến bộ của SNARK kể từ khi được giới thiệu vào giữa những năm 1980.

JinseFinanceThế hệ zkp chi phí thấp, hiệu suất cao, đáng tin cậy sẽ trở thành ưu tiên hàng đầu của các nhà phát triển. Đó là lý do tại sao chúng tôi vui mừng thông báo rằng Variant đã dẫn đầu vòng hạt giống của Gevulot.

JinseFinanceKhám phá sự ra mắt đột phá của ZKX trên StarkNet, cách mạng hóa bối cảnh DeFi với nền tảng giao dịch phái sinh phi tập trung dựa trên bằng chứng không có kiến thức. Khám phá các tính năng cải tiến, chiến dịch airdrop tập trung vào cộng đồng và tương lai đầy hứa hẹn của giao dịch an toàn và hiệu quả trong phạm vi toàn diện của chúng tôi

WeiliangJinseFinanceJinseFinanceJinseFinance

WeiliangJinseFinanceJinseFinanceJinseFinance