Trong bài viết trước, nhóm Crypto Salad đã tìm hiểu sâu về các khái niệm cốt lõi của stablecoin và tiến hành phân tích có hệ thống các cơ chế hoạt động và kịch bản ứng dụng của các stablecoin chính thống trên thị trường hiện nay. Qua phân tích, không khó để nhận thấy rằng đồng stablecoin có tiềm năng tăng trưởng rất lớn. Tuy nhiên, sự đổi mới công nghệ của stablecoin cũng giống như con dao hai lưỡi. Mặc dù có triển vọng phát triển rộng rãi nhưng không thể bỏ qua những rủi ro tiềm ẩn. Theo "Báo cáo tội phạm tiền điện tử toàn cầu năm 2024" do công ty phân tích chuỗi Chainalysis công bố, tổng số giao dịch bất hợp pháp được thực hiện thông qua stablecoin đã đạt 40 tỷ đô la Mỹ chỉ tính riêng từ năm 2022 đến năm 2023. Trong số đó, stablecoin được sử dụng trong 70% tội phạm gian lận tiền điện tử và hơn 80% giao dịch trốn tránh lệnh trừng phạt.

Do đó, để cân bằng giữa đổi mới và rủi ro, các cơ quan quản lý toàn cầu đang đẩy nhanh việc xây dựng khuôn khổ quản lý có hệ thống cho các loại tiền ổn định: Hoa Kỳ tiếp tục thúc đẩy các quy trình lập pháp có liên quan như Đạo luật minh bạch thanh toán tiền ổn định (Đạo luật STABLE) và Cơ quan tiền tệ Hồng Kông đã thông qua Sắc lệnh tiền ổn định và thiết lập cơ chế quản lý "khuôn khổ thử nghiệm tiền ổn định". Sự cân bằng năng động này giữa tính trung lập về công nghệ và phòng ngừa, kiểm soát rủi ro đang định hình giai đoạn phát triển tiếp theo của mô hình tiền ổn định và cũng chỉ ra rằng ngành công nghiệp tiền ổn định đang chuyển từ tăng trưởng mạnh mẽ sang giai đoạn tuân thủ.

Rủi ro của stablecoin là gì và tại sao chúng cần phải được quản lý?

Những quốc gia và khu vực nào hiện đã thiết lập khuôn khổ pháp lý cho stablecoin?

Nội dung cụ thể của khung pháp lý là gì? Rào cản gia nhập và yêu cầu tuân thủ đối với ngành công nghiệp stablecoin là gì?

Về lâu dài, việc cải thiện liên tục khuôn khổ pháp lý sẽ có tác động như thế nào đến sự phát triển trong tương lai của ngành công nghiệp stablecoin?

Nhóm Crypto Salad đã tham gia sâu vào ngành công nghiệp tiền điện tử trong nhiều năm và có nhiều kinh nghiệm trong việc giải quyết các vấn đề tuân thủ xuyên biên giới phức tạp trong ngành công nghiệp tiền điện tử. Trong bài viết này, chúng tôi sẽ kết hợp nghiên cứu liên quan đến ngành và kinh nghiệm thực tế của nhóm Crypto Salad để phân loại và trả lời các câu hỏi trên theo góc nhìn của luật sư chuyên nghiệp.

1. Rủi ro của stablecoin là gì và tại sao chúng cần phải được quản lý?

Tại sao khuôn khổ pháp lý cho stablecoin lại quan trọng đến vậy? Hiện nay, có hai rủi ro chính trong ngành công nghiệp stablecoin:

Đầu tiên là rủi ro nội sinh

của stablecoin.Tính ổn định về giá trị của stablecoin không được đảm bảo tuyệt đối, nhưng dựa trên sự cân bằng giữa sự đồng thuận của thị trường và cơ chế tin cậy. Logic cốt lõi là tính ổn định tương đối của stablecoin không đến từ giá trị nội tại của tài sản dự trữ, mà phụ thuộc vào niềm tin liên tục của người nắm giữ vào khả năng hoạt động của đơn vị phát hành. Niềm tin này về cơ bản là "sự cân bằng tiền tệ theo sự đồng thuận" - khi hầu hết những người tham gia thị trường giao dịch và chuyển tiền dựa trên kỳ vọng về giá trị ổn định của stablecoin, rủi ro về biến động giá lớn sẽ được ngăn chặn bởi chính sự đồng thuận đó.

Tuy nhiên, một khi nền tảng của lòng tin xuất hiện vết nứt, tính ổn định của stablecoin sẽ nhanh chóng sụp đổ. Lấy hành vi sai trái trong quản lý như dự trữ tài sản không đủ hoặc biển thủ tiền làm ví dụ, khi thị trường nhận thấy những rủi ro như vậy, cơ chế đồng thuận của những người nắm giữ stablecoin có thể nhanh chóng bị đảo ngược hoặc sụp đổ. Cụ thể, việc bán tháo của những người nắm giữ stablecoin sẽ khiến đồng tiền này tách rời, và sự hoảng loạn trên thị trường do việc tách rời này gây ra sẽ tiếp tục kích thích làn sóng bán tháo, cuối cùng hình thành nên một vòng phản hồi tiêu cực tự củng cố - cái gọi là "vòng lặp tử thần". Hơn nữa, sự sụp đổ của một đồng tiền ổn định duy nhất cuối cùng sẽ gây ra một loạt phản ứng dây chuyền trên thị trường tiền điện tử và cuối cùng trở thành sự kiện thiên nga đen đối với toàn bộ thị trường.

Cơ chế truyền tải rủi ro hệ thống này đã được xác minh đầy đủ trong sự cố Luna-UST năm 2022. Là đại diện của stablecoin thuật toán, UST dựa vào cơ chế thuật toán phức tạp với token Luna để duy trì giá trị được neo theo đô la Mỹ. Tuy nhiên, khi cuộc khủng hoảng thanh khoản thị trường nổ ra, những sai sót cố hữu trong thiết kế thuật toán đã bị khuếch đại bởi các cuộc tấn công độc hại. Đồng thời, sự thiếu minh bạch của UST càng làm cho cuộc khủng hoảng niềm tin lan rộng nhanh chóng và cuối cùng khiến đồng tiền này sụp đổ. Sự cố này không chỉ khiến gần 40 tỷ đô la Mỹ giá trị thị trường bốc hơi mà còn gây ra phản ứng dây chuyền trên thị trường tiền điện tử, phơi bày hoàn toàn những rủi ro vốn có của các loại tiền ổn định không có ràng buộc về mặt quy định.

Thứ hai là rủi ro bên ngoài

của stablecoin. Tính ẩn danh và tính thanh khoản xuyên biên giới của stablecoin chắc chắn đã mang lại cho chúng sự tiện lợi và lợi thế đáng kể, nhưng những đặc điểm này cũng khiến chúng cực kỳ dễ bị ảnh hưởng bởi các ngành công nghiệp đen và xám cũng như các hoạt động bất hợp pháp và tội phạm. Nếu không có sự giám sát hiệu quả, đặc biệt là các yêu cầu tuân thủ chống rửa tiền (AML) và chống tài trợ khủng bố (CFT) không rõ ràng đối với stablecoin, stablecoin có khả năng trở thành kênh bí mật cho các dòng vốn bất hợp pháp, gây ra mối đe dọa đến an ninh của hệ thống tài chính.

2. Giới thiệu về khuôn khổ quản lý stablecoin tại Hoa Kỳ và Hồng Kông

Trong những năm gần đây, sự phát triển của khuôn khổ quản lý stablecoin toàn cầu đã cho thấy xu hướng phát triển nhanh chóng. Các quốc gia và khu vực như Hồng Kông, Hoa Kỳ, Singapore, Liên minh Châu Âu và Các Tiểu vương quốc Ả Rập Thống nhất đang có những tiến bộ nhanh chóng và dần dần thực hiện các luật và quy định có liên quan.

Nhìn chung, khuôn khổ quản lý stablecoin hiện tại của nhiều quốc gia chủ yếu tập trung vào ba định hướng chính sau:

Ngưỡng gia nhập đối với đơn vị phát hành: Làm rõ các yêu cầu về trình độ đối với đơn vị phát hành stablecoin để đảm bảo rằng họ có đủ sức mạnh về vốn, khả năng quản lý rủi ro và kinh nghiệm trong ngành.

Duy trì cơ chế ổn định tiền tệ và tài sản dự trữ:Các đơn vị phát hành phải duy trì đủ tài sản dự trữ stablecoin và đảm bảo tính minh bạch và tuân thủ thông qua việc công bố thông tin thường xuyên và kiểm toán độc lập.

Tuân thủ trong liên kết lưu thông: Tập trung vào việc tăng cường các cơ chế chống rửa tiền (AML) và "biết khách hàng của bạn" (KYC) của stablecoin để ngăn chặn việc stablecoin bị sử dụng cho các dòng vốn bất hợp pháp.

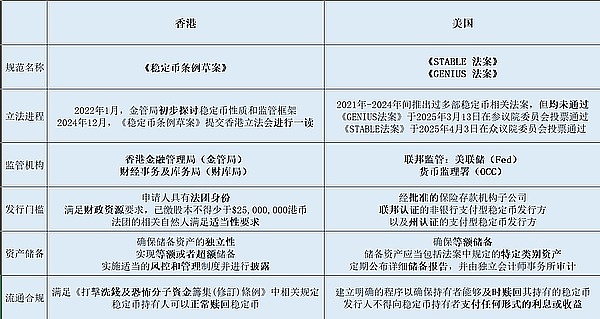

Tiếp theo, bài viết này sẽ tập trung vào Hồng Kông và Hoa Kỳ, phân tích sâu sắc khuôn khổ quản lý tiền ổn định mới nhất của họ và thảo luận về chúng theo các khía cạnh sau: quy trình quản lý, tài liệu quản lý, cơ quan quản lý và nội dung cốt lõi của khuôn khổ quản lý.

(Hình trên là bản tóm tắt so sánh về khuôn khổ quản lý stablecoin tại Hoa Kỳ và Hồng Kông)

(I) Hồng Kông

1. Quy trình quản lý

Tháng 1 năm 2022:

Cơ quan Tiền tệ Hồng Kông (sau đây gọi là “HKMA”) đã ban hành “Tài liệu thảo luận về Tiền điện tử và Đồng tiền ổn định” và bắt đầu tìm hiểu sơ bộ về bản chất của đồng tiền ổn định và khuôn khổ quản lý có liên quan.

Tháng 12 năm 2023:

HKMA và Cục Dịch vụ Tài chính và Kho bạc (sau đây gọi là “FSTB”) đã cùng nhau ban hành “Văn bản tham vấn về các đề xuất lập pháp nhằm thực hiện chế độ quản lý dành cho các đơn vị phát hành Stablecoin tại Hồng Kông”, đề xuất một dự thảo khuôn khổ quản lý cụ thể dành cho stablecoin. Tài liệu này tập trung vào việc giám sát các đơn vị phát hành và bảo vệ người nắm giữ.

Tháng 3-tháng 7 năm 2024:

HKMA triển khai chương trình Stablecoin Sandbox và ra mắt "Sandbox" cho các đơn vị phát hành stablecoin. Yuanbi Technology, JD Coin Chain và các công ty khác trở thành những người tham gia đầu tiên vào "Sandbox".

Tháng 12 năm 2024:

Vào ngày 6 tháng 12 năm 2024, Chính quyền Hồng Kông đã công bố "Dự luật Stablecoin" (sau đây gọi là "Dự luật Stablecoin") trên Công báo và đệ trình lên Hội đồng Lập pháp Hồng Kông để đọc lần đầu tiên vào ngày 18 tháng 12.

Theo thủ tục lập pháp của Hồng Kông, trước khi một dự luật trở thành luật chính thức, dự luật đó phải hoàn thành ba thủ tục đọc của Hội đồng Lập pháp Hồng Kông, cụ thể là lần đọc đầu tiên, lần đọc thứ hai và lần đọc thứ ba. Về bản chất, đây là quá trình đọc và cân nhắc dự luật gồm ba giai đoạn. Do đó, thủ tục này cũng phải được hoàn tất trước khi Quy định về Stablecoin được chính thức ký thành luật và lạc quan là có thể hoàn tất trong vòng năm 2025.

2. Văn bản pháp lý và các cơ quan quản lý tương ứng

Văn bản quản lý cốt lõi của khuôn khổ quản lý tiền ổn định của Hồng Kông là "Sắc lệnh tiền ổn định" được ban hành vào ngày 24 tháng 12 và hệ thống quản lý tiền ổn định của Hồng Kông chủ yếu chịu trách nhiệm cho Cơ quan Tiền tệ Hồng Kông và Bộ Tài chính được đề cập ở trên.

3. Khung pháp lý và nội dung chính

a. Định nghĩa về stablecoin

Đầu tiên, “Quy định về stablecoin” trước tiên sẽ làm rõ định nghĩa chung về “stablecoin”. Điều 3 của Quy định về "Stablecoin" quy định rằng stablecoin phải có các đặc điểm sau:

là đơn vị tính toán hoặc hình thức lưu trữ giá trị kinh tế;

là phương tiện trao đổi được công chúng chấp nhận và có thể được sử dụng để mua hàng hóa hoặc dịch vụ, trả nợ hoặc đầu tư;

được triển khai trên hệ thống sổ cái phân tán và có thể được chuyển nhượng, mua, bán và lưu trữ điện tử;

tham chiếu đến một tài sản duy nhất hoặc một rổ tài sản để duy trì giá trị ổn định.

Cần lưu ý rằng "Sắc lệnh về tiền ổn định" của Hồng Kông không điều chỉnh tất cả các loại tiền ổn định theo nghĩa rộng mà chỉ điều chỉnh cụ thể "các loại tiền ổn định được chỉ định" đáp ứng các điều kiện cụ thể. Điều 4 của Quy định về Stablecoin quy định rõ ràng rằng các stablecoin duy trì sự ổn định về giá trị tiền tệ khi tham chiếu đầy đủ đến một hoặc nhiều loại tiền tệ chính thức là “stablecoin được chỉ định” được quy định bởi các quy định này.

b. Các hoạt động liên quan đến stablecoin được quản lý

Sau khi làm rõ các khái niệm về stablecoin và các stablecoin được chỉ định, Điều 5 của Pháp lệnh Stablecoin chỉ ra các hoạt động liên quan đến stablecoin được Pháp lệnh quản lý và yêu cầu phải có giấy phép, chẳng hạn như

phát hành các stablecoin được chỉ định tại Hồng Kông;

phát hành các stablecoin được chỉ định được neo theo đô la Hồng Kông tại các quốc gia hoặc khu vực bên ngoài Hồng Kông;

và tích cực quảng bá các hoạt động liên quan đến stablecoin đang diễn ra tới công chúng.

c. Ngưỡng tham gia đối với đơn vị phát hành

Nếu bạn muốn tham gia vào các hoạt động liên quan đến stablecoin được quản lý, bạn cần phải có giấy phép phát hành stablecoin tương ứng theo khuôn khổ quản lý của Quy định về Stablecoin. Các điều kiện đầu vào để phê duyệt giấy phép bao gồm nhưng không giới hạn ở những điều kiện sau:

Đầu tiên, người nộp đơn xin cấp phép phải có tư cách pháp nhân, có thể là công ty được thành lập tại Hồng Kông hoặc tổ chức ngân hàng được thành lập bên ngoài Hồng Kông.

Thứ hai, những người nộp đơn xin cấp phép muốn tham gia vào các hoạt động liên quan đến stablecoin cần đáp ứng các yêu cầu cơ bản về nguồn lực tài chính để hoàn thành nghĩa vụ của mình khi đến hạn. Cụ thể, vốn điều lệ đã góp của người nộp đơn xin cấp phép không được thấp hơn 25.000.000 đô la Hồng Kông.

Cuối cùng, các cổ đông, giám đốc, kiểm soát viên thực tế, giám đốc điều hành cấp cao và cá nhân có liên quan khác của đơn xin cấp phép cũng cần đáp ứng các yêu cầu phù hợp tương ứng trong Quy định về Stablecoin, những điều này sẽ không được thảo luận ở đây.

d. Cơ chế ổn định tiền tệ và duy trì tài sản dự trữ

Về việc quản lý tài sản dự trữ của các loại tiền ổn định được chỉ định, "Các loại tiền ổn định được chỉ định" đưa ra các quy định sau:

Đầu tiên, chủ sở hữu giấy phép cần đảm bảo rằng danh mục tài sản dự trữ của loại tiền ổn định được chỉ định và các tài sản khác được tách biệt nghiêm ngặt để đảm bảo tính độc lập của các tài sản dự trữ.

Thứ hai, tại bất kỳ thời điểm nào, giá trị thị trường của danh mục tài sản dự trữ của đồng tiền ổn định được chỉ định phải lớn hơn hoặc bằng mệnh giá lưu hành của đồng tiền ổn định đó, để đạt được dự trữ bằng hoặc vượt mức.

Cuối cùng, bên được cấp phép cần triển khai các chính sách kiểm soát rủi ro và hệ thống quản lý phù hợp cho tài sản dự trữ, đồng thời công bố kịp thời và đầy đủ cho công chúng về các chính sách quản lý, đánh giá rủi ro, thành phần và giá trị thị trường của tài sản dự trữ của mình và kết quả kiểm toán thường xuyên.

e. Yêu cầu tuân thủ trong liên kết lưu thông

Đầu tiên, "Sắc lệnh về tiền ổn định" quy định rõ ràng rằng những người được cấp phép cần thiết lập một hệ thống quản lý rủi ro đặc biệt, phải tuân thủ các quy định có liên quan của "Sắc lệnh (sửa đổi) về chống rửa tiền và tài trợ khủng bố" ban hành năm 2022 và ngăn chặn các hoạt động rửa tiền hoặc tài trợ khủng bố liên quan đến các hoạt động tiền ổn định được chỉ định.

Thứ hai, mỗi người nắm giữ loại tiền ổn định được chỉ định phải có quyền đổi loại tiền ổn định, việc phát hành loại tiền ổn định được chỉ định sẽ không áp đặt bất kỳ điều kiện quá nghiêm ngặt nào để hạn chế việc đổi loại tiền ổn định, cũng như không tính phí vô lý liên quan đến việc đổi loại tiền này.

f. Sandbox Stablecoin của Hồng Kông

Cùng lúc ban hành Quy định về Stablecoin, Cơ quan Tiền tệ Hồng Kông cũng thiết lập cơ chế "Sandbox Stablecoin" tương ứng để cung cấp môi trường thử nghiệm và hỗ trợ tuân thủ cho các đơn vị phát hành stablecoin có liên quan. Hiện tại, có một số đơn vị phát hành stablecoin trong chương trình thử nghiệm đã vượt qua được sự chấp thuận ban đầu của HKMA, bao gồm Yuanbi Technology, JD.com và Standard Chartered Bank. Những đơn vị phát hành này dự kiến sẽ trở thành những đơn vị đầu tiên phát hành đồng tiền ổn định tuân thủ quy định tại Hồng Kông.

Mặc dù cơ chế "stablecoin sandbox" đã được triển khai và bắt đầu thử nghiệm vào năm ngoái, nhưng các đơn vị liên quan vẫn chưa chính thức hoàn tất việc phát hành stablecoin. Nhóm Crypto Salad biết rằng những đơn vị phát hành stablecoin trong giai đoạn thử nghiệm này có thể chính thức ra mắt các sản phẩm stablecoin đáp ứng các yêu cầu tuân thủ của Hồng Kông vào năm 2025.

(II) Hoa Kỳ

1. Quy trình quản lý và các văn bản quản lý

Để hiểu được khuôn khổ quản lý hiện tại đối với stablecoin tại Hoa Kỳ, hai văn bản quản lý cốt lõi là Đạo luật hướng dẫn và thiết lập đổi mới quốc gia cho stablecoin Hoa Kỳ (sau đây gọi là "Đạo luật GENIUS") và Đạo luật minh bạch và trách nhiệm giải trình về stablecoin cho nền kinh tế sổ cái tốt hơn (sau đây gọi là "Đạo luật STABLE")

Đạo luật GENIUS do Thượng nghị sĩ Bill Hagerty đề xuất và được nhiều thượng nghị sĩ ủng hộ. Dự luật đã được Thượng viện thông qua vào ngày 13 tháng 3 năm 2025, với 18 phiếu thuận và 6 phiếu chống. Đạo luật STABLE được đề xuất bởi Đại diện Hoa Kỳ Bryan Steil và French Hill và được Ủy ban Dịch vụ Tài chính Hạ viện thông qua vào ngày 3 tháng 4 năm 2025 với 32 phiếu thuận và 17 phiếu chống.

Theo quy trình lập pháp của Hoa Kỳ, Đạo luật STABLE đã được Ủy ban Dịch vụ Tài chính Hạ viện xem xét và thông qua sẽ được đệ trình lên Thượng viện hoặc Hạ viện để tranh luận toàn thể. Dự luật phải được thông qua bởi đa số thành viên của cả Thượng viện và Hạ viện và đạt được sự đồng thuận trước khi được Tổng thống ký để trở thành luật chính thức.

Cần lưu ý rằng hai dự luật này không loại trừ hoặc mâu thuẫn lẫn nhau. Ngược lại, Đạo luật STABLE được định vị là sự cải tiến và tiếp nối của Đạo luật GENIUS. Bryan Steil, chủ tịch Tiểu ban Tài sản Kỹ thuật số của Hạ viện Hoa Kỳ, nói với các phóng viên, "Sau một vòng đánh giá mới, Đạo luật STABLE sẽ phù hợp với Đạo luật GENIUS của Thượng viện. Điều này đạt được sau nhiều vòng sửa đổi dự thảo của Hạ viện và Thượng viện cùng với sự hỗ trợ kỹ thuật từ SEC và CFTC. Trên thực tế, có 20% sự khác biệt giữa dự luật và Đạo luật GENIUS, chỉ là về mặt văn bản, không đáng kể hoặc không có bản chất."

2. Cơ quan quản lý tương ứng

Cho đến nay, quy định về tiền ổn định của Hoa Kỳ vẫn còn phân mảnh và chưa có khuôn khổ liên bang thống nhất nào được hình thành để quản lý việc phát hành và hoạt động của tiền ổn định. Sự mơ hồ về quy định này đã dẫn đến sự chồng chéo thẩm quyền giữa các cơ quan liên bang, trong khi sự không nhất quán giữa các luật tiểu bang càng làm phức tạp thêm quá trình quản lý.

Hiện tại, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) và Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) có thẩm quyền quản lý chính đối với thị trường stablecoin. SEC tin rằng nhiều loại tiền ổn định có cấu trúc tương tự như các quỹ tương hỗ thị trường tiền tệ và do đó cho rằng chúng phải tuân theo các quy định về chứng khoán.

Tuy nhiên, vào ngày 28 tháng 6 năm 2024, Tòa án Quận Hoa Kỳ tại Quận Columbia đã ra phán quyết có lợi cho Binance và bác bỏ khiếu nại của SEC rằng đồng tiền ổn định BUSD là một loại chứng khoán. BUSD do Paxos phát hành thông qua sự hợp tác với Binance và được quản lý bởi Sở Dịch vụ Tài chính Tiểu bang New York (NYDFS). Phán quyết này phù hợp với các quyết định tư pháp trước đây liên quan đến tiền ổn định, đồng thời nhấn mạnh thêm rằng các loại tiền ổn định như BUSD và USDC - được neo giá theo tỷ lệ 1:1 với tiền pháp định - về cơ bản không đủ điều kiện để được coi là hợp đồng đầu tư theo thẩm quyền của SEC.

Mặt khác, CFTC công nhận một số loại tiền ổn định là hàng hóa và quản lý chúng. Chủ tịch CFTC Rostin Behnam trả lời các phóng viên vào năm 2023 rằng tiền ổn định là một loại hàng hóa, do đó, khi không có chỉ thị rõ ràng từ Quốc hội rằng chúng là các loại tài sản khác, chúng ta phải quản lý thị trường này.” Ví dụ, CFTC đã phạt Tether 41 triệu đô la vì vi phạm các quy định về lệnh trừng phạt giao dịch bằng USDT của mình.

Tóm lại, việc thiếu một khuôn khổ pháp lý thống nhất không chỉ làm phức tạp công tác tuân thủ của các đơn vị phát hành stablecoin mà còn có thể gây ra rủi ro về ổn định tài chính cho các nhà đầu tư. Do đó, cũng có quan điểm cho rằng việc đưa stablecoin vào một khuôn khổ quản lý tương tự như của các ngân hàng có thể giúp giảm rủi ro hệ thống của stablecoin đồng thời cung cấp cho thị trường hướng dẫn tuân thủ rõ ràng hơn.

Đạo luật GENIUS và Đạo luật STABLE đã làm rõ khuôn khổ quản lý phức tạp và khó hiểu trước đây ở một mức độ nào đó. Cụ thể, các đơn vị phát hành stablecoin có tổng giá trị hơn 10 tỷ đô la sẽ được quản lý ở cấp liên bang. Cục Dự trữ Liên bang (Fed) chịu trách nhiệm quản lý các đơn vị phát hành là tổ chức lưu ký, trong khi Văn phòng Kiểm soát Tiền tệ (OCC) chịu trách nhiệm quản lý các đơn vị phát hành không phải là ngân hàng. Đồng thời, cơ quan quản lý nhà nước được phép quản lý những đơn vị phát hành stablecoin có giá trị thị trường dưới 10 tỷ đô la. Do đó, hai dự luật trên đã thiết lập một cấu trúc song song giữa hệ thống quản lý liên bang và hệ thống quản lý tiểu bang, với hy vọng cung cấp một mô hình quản lý toàn diện và có hệ thống hơn cho ngành công nghiệp stablecoin tại Hoa Kỳ.

3. Khung pháp lý và nội dung chính

Tiếp theo, chúng tôi sẽ phân tích chi tiết dựa trên "Luật STABLE" mới ban hành

a. Định nghĩa về stablecoin

Đạo luật quy định rằng stablecoin thanh toán được điều chỉnh bởi luật này phải có các đặc điểm sau:

Một tài sản kỹ thuật số được dự định sử dụng làm phương tiện thanh toán hoặc giải quyết;

Được tính theo đơn vị tiền tệ quốc gia;

Người phát hành có nghĩa vụ trao đổi, mua lại hoặc mua lại nó với một số tiền cố định có giá trị tiền tệ;

Nó không phải là đơn vị tiền tệ quốc gia và không phải là chứng khoán do công ty đầu tư phát hành.

b. Ngưỡng tham gia cho đơn vị phát hành

Chỉ "Các đơn vị phát hành Stablecoin thanh toán được phép" mới có thể phát hành stablecoin, bao gồm:

Các công ty con được chấp thuận của các tổ chức ký quỹ được bảo hiểm;

Các đơn vị phát hành stablecoin thanh toán phi ngân hàng được liên bang chứng nhận;

Và các đơn vị phát hành stablecoin thanh toán được tiểu bang chứng nhận;

c. Cơ chế ổn định tiền tệ và duy trì tài sản dự trữ

Người phát hành cần đảm bảo rằng tài sản dự trữ bao phủ 100% tổng số stablecoin thanh khoản đang lưu hành (tức là hỗ trợ 1:1) và tài sản dự trữ phải bao gồm các danh mục sau:

Hoa Kỳ. tiền mặt đô la;

Tiền gửi tại Ngân hàng Dự trữ Liên bang;

Tiền gửi theo yêu cầu tại các tổ chức ký quỹ được bảo hiểm;

Trái phiếu kho bạc Hoa Kỳ ngắn hạn đáo hạn trong vòng 93 ngày;

Thỏa thuận mua lại qua đêm đáp ứng các điều kiện cụ thể;

Quỹ thị trường tiền tệ đầu tư vào các tài sản trên.

Đồng thời, đơn vị phát hành phải công bố công khai báo cáo chi tiết về thành phần dự trữ của mình hàng tháng và được kiểm toán bởi một công ty kiểm toán độc lập đã đăng ký. Ngoài ra, báo cáo phải kèm theo chứng nhận bằng văn bản từ Tổng giám đốc điều hành (CEO) và Giám đốc tài chính (CFO) của công ty để đảm bảo tính xác thực và đầy đủ của thông tin.

Cuối cùng, đơn vị phát hành cũng sẽ phải tuân thủ các yêu cầu về mức độ đủ vốn, quản lý thanh khoản và quản lý rủi ro do cơ quan quản lý thanh toán liên bang chính thiết lập. Phạm vi quản lý rủi ro bao gồm các lĩnh vực chính như rủi ro hoạt động, rủi ro tuân thủ, rủi ro công nghệ thông tin và rủi ro an ninh mạng.

d. Tuân thủ liên kết lưu thông

Đầu tiên, đơn vị phát hành phải công khai chính sách đổi tiền của stablecoin và thiết lập các thủ tục rõ ràng để đảm bảo rằng người nắm giữ có thể đổi tiền của họ một cách kịp thời.

Thứ hai, đơn vị phát hành không được trả bất kỳ hình thức lãi suất hoặc thu nhập nào cho người nắm giữ stablecoin để tránh các xung đột lợi ích tiềm ẩn và sự bóp méo thị trường.

3. Giải thích về Salad

Nhóm Crypto Salad tin rằng việc đẩy nhanh quá trình xây dựng khuôn khổ quản lý stablecoin của các nền kinh tế lớn trên thế giới thực sự cho thấy giá trị cốt lõi của stablecoin ở nhiều khía cạnh khác nhau:

Đầu tiên, với tư cách là cơ sở hạ tầng quan trọng không thể thiếu trên thị trường tài sản kỹ thuật số, stablecoin đang đẩy nhanh quá trình đột phá ranh giới của hệ sinh thái trên chuỗi và được nhúng sâu vào các liên kết vận hành của hệ thống tài chính truyền thống và nền kinh tế thực, qua đó đạt được sự tích hợp sâu sắc của các hệ thống giá trị trên chuỗi và ngoài chuỗi.

Thứ hai, tại thời điểm quan trọng khi bối cảnh tài chính toàn cầu hiện nay đang trải qua quá trình điều chỉnh sâu sắc và xu hướng phi đô la hóa đang tăng tốc, stablecoin sẽ đóng vai trò quan trọng hơn trong trò chơi của hệ thống tài chính và tiền tệ quốc tế và trở thành một công cụ chiến lược quan trọng để các quốc gia duy trì chủ quyền tiền tệ và an ninh tài chính của mình.

Cuối cùng, với việc liên tục tối ưu hóa các cơ chế quản lý stablecoin ở nhiều quốc gia, ngành công nghiệp stablecoin chắc chắn sẽ bước vào giai đoạn phát triển cân bằng mới về tiêu chuẩn hóa và đổi mới. Điều này không chỉ yêu cầu các đơn vị phát hành stablecoin phải nâng cao hơn nữa khả năng tuân thủ trong khuôn khổ quy định mà còn cung cấp không gian thể chế để họ khám phá các mô hình kinh doanh mới. Trong tương lai, sự phát triển của ngành công nghiệp stablecoin sẽ tìm kiếm động lực tăng trưởng mới và điểm tạo ra giá trị trong hệ thống quản lý tài chính toàn cầu thông qua sự lặp lại về công nghệ và sự thích ứng của thể chế.

Catherine

Catherine