Coinfest Asia, sự kiện Web3 lớn nhất ở châu Á, sẽ được tổ chức tại Nuanu, Bali, vào ngày 22-23 tháng 8 năm 2024

<nil>

Alex

Alex

Tác giả: Bành Hưng Vân, Phó giám đốc Phòng thí nghiệm phát triển tài chính quốc gia

Sau khi Bộ Chính trị Trung ương họp ngày 9 tháng 12 năm 2024 đề xuất thực hiện "chính sách tiền tệ nới lỏng vừa phải", Hội nghị công tác kinh tế trung ương họp từ ngày 11 đến 12 tháng 12 năm 2024 một lần nữa nhấn mạnh định hướng chính sách tiền tệ này. Đây là lần đầu tiên sau hơn một thập kỷ, định hướng chính sách tiền tệ của nước tôi chuyển từ "chính sách tiền tệ thận trọng" sang "chính sách tiền tệ nới lỏng vừa phải", điều này đã thu hút sự chú ý lớn của thị trường. Bài viết này phân tích định hướng chính sách tiền tệ nới lỏng vừa phải, liên quan đến một số vấn đề quan trọng: Tại sao chúng ta nên thực hiện chính sách tiền tệ nới lỏng vừa phải? Ngân hàng trung ương có thể áp dụng những biện pháp chính sách nào? Chính sách tiền tệ nới lỏng vừa phải có thể mang lại tác động gì?

Duy trì sự ổn định của tiền tệ và do đó thúc đẩy tăng trưởng kinh tế là mục tiêu cuối cùng theo luật định của chính sách tiền tệ của quốc gia tôi. Là một công cụ và phương tiện quan trọng để quản lý tổng cầu, chính sách tiền tệ có nhiệm vụ làm dịu đi những biến động theo chu kỳ trong nền kinh tế và lập trường của chính sách tiền tệ phụ thuộc vào hiệu quả hoạt động của nền kinh tế vĩ mô. Khi nền kinh tế quá nóng và áp lực lạm phát cao, ngân hàng trung ương sẽ áp dụng chính sách tiền tệ thắt chặt; ngược lại, khi tăng trưởng kinh tế yếu và áp lực việc làm cao, ngân hàng trung ương sẽ áp dụng chính sách tiền tệ tương đối nới lỏng. Đây là nguyên tắc cơ bản được các ngân hàng trung ương ở nhiều nền kinh tế sử dụng trong hoạt động chính sách tiền tệ của họ. Nền kinh tế thị trường xã hội chủ nghĩa đặc sắc Trung Quốc cũng không ngoại lệ khi thực hiện chính sách tiền tệ.

Trong 24 năm kể từ thiên niên kỷ mới, ngoại trừ năm 2009 và 2010 khi Trung Quốc đề xuất rõ ràng "chính sách tiền tệ nới lỏng vừa phải", chính sách tiền tệ trong những năm khác được định nghĩa là "chính sách tiền tệ thận trọng". Khi Trung Quốc lần đầu tiên đề xuất "chính sách tài khóa chủ động" và "chính sách tiền tệ thận trọng", đó là thời điểm chịu tác động của cuộc khủng hoảng tài chính châu Á và chính phủ cần phải có biện pháp mạnh mẽ để ổn định kinh tế vĩ mô. Do đó, "chính sách tiền tệ thận trọng" thực chất là chính sách tiền tệ dễ dãi. Nhưng sau khi bước vào thiên niên kỷ mới, “chính sách tiền tệ thận trọng” thực chất đã trở thành nguyên tắc cơ bản trong hoạt động chính sách tiền tệ của Trung Quốc, không còn tương ứng với chính sách tiền tệ nới lỏng hay thắt chặt nữa. Trên thực tế, trong “chính sách tiền tệ thận trọng” được thực hiện từ đầu thiên niên kỷ mới, ngân hàng trung ương liên tục tăng tỷ lệ dự trữ bắt buộc hoặc lãi suất chuẩn cho tiền gửi và cho vay trong một số năm, và trong một số năm lại tiếp tục hạ tỷ lệ dự trữ bắt buộc và tăng tỷ lệ tái cấp vốn của ngân hàng trung ương cho các tổ chức tài chính. Bất kể ngân hàng trung ương áp dụng phương hướng điều hành chính sách tiền tệ nào, tất cả đều nhằm mục đích "duy trì mức thanh khoản dồi dào hợp lý".

Hội nghị công tác kinh tế trung ương đã đề xuất rõ ràng "thực hiện chính sách tiền tệ nới lỏng vừa phải", truyền tải phương hướng điều hành chính sách tiền tệ rõ ràng tới hệ thống kinh tế, cụ thể là hạ lãi suất thị trường, thúc đẩy niềm tin của thị trường và cải thiện kỳ vọng thông qua nguồn cung thanh khoản dồi dào hơn. Nhưng điều này không có nghĩa là chính sách tiền tệ của Trung Quốc đã từ bỏ nguyên tắc "thận trọng", bởi vì "chính sách tiền tệ nới lỏng" phải "vừa phải" chứ không phải quá lỏng lẻo hoặc tràn lan, và vẫn đòi hỏi "quy mô tài chính xã hội và tăng trưởng cung tiền phải phù hợp với mục tiêu tăng trưởng kinh tế dự kiến và mức giá chung".

Cần lưu ý rằng đề xuất của Hội nghị công tác kinh tế trung ương về “thực hiện chính sách tiền tệ nới lỏng vừa phải” không có nghĩa là thay đổi căn bản lập trường chính sách tiền tệ. Trên thực tế, trong vài năm qua, Ngân hàng Nhân dân Trung Quốc đã áp dụng chính sách tiền tệ tương đối nới lỏng để duy trì mức thanh khoản hợp lý. Đầu tiên, kể từ năm 2015, ngân hàng trung ương đã hạ tỷ lệ dự trữ bắt buộc hơn 20 lần. Tỷ lệ dự trữ bắt buộc của các ngân hàng thương mại lớn đã giảm từ mức cao ban đầu là 21,5% xuống còn 9,5% hiện tại và tỷ lệ dự trữ bắt buộc của các ngân hàng thương mại vừa và nhỏ đã giảm từ mức cao ban đầu là 19,5% xuống còn 6,5% hiện tại. Chỉ riêng việc cắt giảm tỷ lệ dự trữ đã giải phóng hơn 10 nghìn tỷ nhân dân tệ thanh khoản trước đây bị đóng băng. Thứ hai, ngân hàng trung ương cung cấp thanh khoản cho thị trường thông qua nhiều công cụ cho vay lại khác nhau, được phản ánh trong bảng cân đối kế toán của ngân hàng trung ương. Yêu cầu của ngân hàng trung ương đối với các tổ chức tài chính nhận tiền gửi đã tăng từ dưới 2,5 nghìn tỷ nhân dân tệ vào cuối năm 2014 lên hơn 17,4 nghìn tỷ nhân dân tệ vào cuối tháng 9 năm 2024, tăng gần 15 nghìn tỷ nhân dân tệ trong vòng chưa đầy 10 năm. Thứ ba, mặc dù Ngân hàng Nhà nước chưa điều chỉnh lãi suất huy động và cho vay chuẩn kể từ năm 2015 nhưng đã trực tiếp dẫn đến việc giảm lãi suất thị trường thông qua việc liên tục hạ lãi suất điều hành của Ngân hàng Nhà nước trong các hoạt động chính sách tiền tệ. Ví dụ, lãi suất chuẩn thị trường cho vay (LPR) đã giảm từ 5,76% vào năm 2014 xuống còn 3,1% hiện tại, trong khi lãi suất bình quân gia quyền của các khoản vay bằng Nhân dân tệ của các tổ chức tài chính đã giảm từ 6,96% vào cuối tháng 6 năm 2014 xuống còn 3,67% hiện tại, giảm hơn 300 điểm cơ bản; tương ứng với mức giảm mạnh của lãi suất cho vay, lãi suất thị trường trái phiếu cũng đã mở ra chu kỳ giảm dài nhất kể từ khi cải cách và mở cửa, và lợi suất trái phiếu kho bạc kỳ hạn 10 năm đã giảm từ khoảng 3,88% vào đầu tháng 12 năm 2017 xuống còn dưới 1,8% hiện tại. Tóm lại, lợi suất trái phiếu giảm phản ánh thực tế là thanh khoản và chính sách tiền tệ của Trung Quốc tương đối lỏng lẻo.

Vậy, khi chính sách tiền tệ đã áp dụng lập trường nới lỏng, tại sao chúng ta vẫn cần phải đề xuất rõ ràng "thực hiện chính sách tiền tệ nới lỏng vừa phải"? Về cơ bản, đây là nhu cầu kinh tế vĩ mô. Khi chẩn đoán tình hình kinh tế vĩ mô của nước ta, Hội nghị công tác kinh tế trung ương chỉ rõ: "Hoạt động kinh tế của nước ta vẫn còn nhiều khó khăn, thách thức, chủ yếu là do cầu trong nước chưa đủ, sản xuất, kinh doanh của một số doanh nghiệp còn khó khăn, áp lực tăng trưởng việc làm, thu nhập của nhân dân còn lớn, tiềm ẩn nhiều rủi ro, nguy cơ".

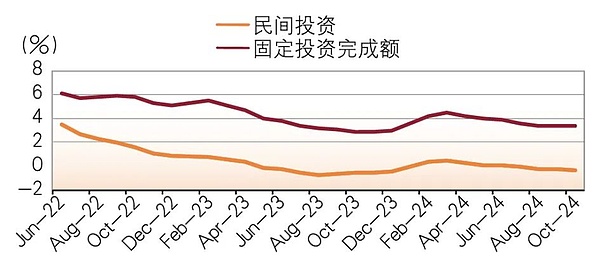

Thứ nhất, cầu đầu tư, cầu tiêu dùng còn yếu. Đầu tư tài sản cố định vẫn ở mức thấp kể từ khi dịch bệnh bùng phát và tốc độ tăng trưởng đầu tư tài sản cố định đã dưới 5% kể từ năm 2023. Đặc biệt, đầu tư tài sản cố định tư nhân cực kỳ yếu. Từ tháng 12 năm 2022, tốc độ tăng trưởng đầu tư tài sản cố định tư nhân đã dưới 1%. Từ tháng 5 năm 2023, tốc độ tăng trưởng đầu tư cố định tư nhân đã âm trong hầu hết các tháng (xem Hình 1). Do cầu đầu tư tư nhân không đủ, để ổn định tăng trưởng và đầu tư, chúng ta phải dựa vào đầu tư của Chính phủ, điều này không chỉ làm tăng áp lực chi tiêu tài chính của chính quyền các cấp mà còn làm tăng gánh nặng nợ của Chính phủ. Mức tiêu thụ cuối cùng cũng rất yếu. Những ngày đầu sau khi dịch bệnh kết thúc, mặc dù tổng mức bán lẻ hàng tiêu dùng trong nước có thời gian phục hồi nhưng không kéo dài và có xu hướng tương đối yếu. Vào tháng 12 năm 2022, khi các biện pháp kiểm soát dịch bệnh trong nước được nới lỏng, tốc độ tăng trưởng tổng doanh số bán lẻ hàng tiêu dùng là -0,2%. Nó đã phục hồi lên 9,3% vào tháng 5 năm 2023, và sau đó bắt đầu giảm hoàn toàn, giảm xuống dưới 4% sau tháng 6 năm 2024.

Biểu đồ 1 Hoàn thành đầu tư tài sản cố định và tốc độ tăng trưởng đầu tư tư nhân của Trung Quốc

Nguồn: Theo Wind

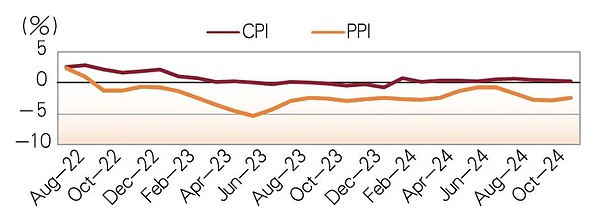

Thứ hai, giá cả chậm chạp. Kể từ tháng 10 năm 2022, PPI của Trung Quốc đã tiếp tục tăng trưởng âm trong 26 tháng và PPI trong ba tháng gần nhất (tháng 9 đến tháng 11 năm 2024) đã ở mức dưới -2,5%. Mặc dù CPI có diễn biến tốt hơn một chút so với PPI, nhưng vẫn dao động quanh mức 0 trong 17 tháng liên tiếp, thấp hơn đáng kể so với mục tiêu lạm phát 2% của các nước lớn trên thế giới (xem Hình 2). Vì lý do này, Thống đốc Ngân hàng Trung ương Pan Gongsheng đã phát biểu vào tháng 10 năm 2024 rằng "thúc đẩy giá cả phục hồi hợp lý sẽ là một cân nhắc quan trọng". Khi mức giá tiếp tục ở mức thấp, nó cũng tạo ra không gian linh hoạt hơn để tiếp tục thực hiện chính sách tiền tệ nới lỏng vừa phải.

Biểu đồ 2 CPI và PPI của Trung Quốc

Nguồn: Theo Wind

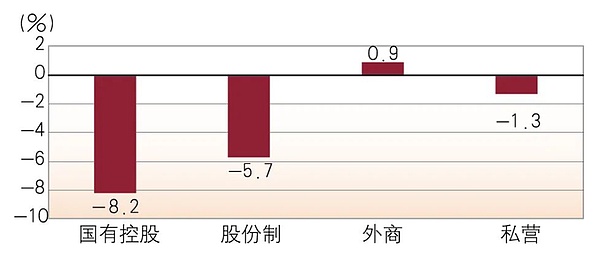

Thứ ba, tốc độ tăng trưởng lợi nhuận của doanh nghiệp tiếp tục giảm. Dữ liệu từ Cục Thống kê Quốc gia cho thấy, từ tháng 1 đến tháng 11 năm 2024, ngoại trừ các doanh nghiệp có vốn đầu tư nước ngoài và các doanh nghiệp có vốn đầu tư từ Hồng Kông, Ma Cao và Đài Loan có lợi nhuận duy trì mức tăng trưởng dương một cách khó khăn, tổng lợi nhuận của các doanh nghiệp nhà nước và doanh nghiệp cổ phần đều giảm mạnh, trong đó tốc độ tăng trưởng lợi nhuận của doanh nghiệp nhà nước là -8,2% và doanh nghiệp cổ phần là -5,2%. Mặc dù mức giảm tốc độ tăng trưởng lợi nhuận của các doanh nghiệp tư nhân không lớn bằng hai doanh nghiệp trước nhưng cũng là -1,3%. Tương ứng với tốc độ tăng trưởng lợi nhuận doanh nghiệp liên tục giảm, tỷ lệ sử dụng công suất của các doanh nghiệp công nghiệp cũng giảm đáng kể (xem Hình 3). Tỷ lệ sử dụng công suất trong quý 3 năm 2024 chỉ đạt 74,6%, tức là hơn 25% công suất sản xuất đang nhàn rỗi. Trên thực tế, Hội nghị công tác kinh tế trung ương năm 2023 đã chỉ ra rằng "một số ngành công nghiệp đang có tình trạng dư thừa năng lực sản xuất". Tốc độ tăng trưởng lợi nhuận liên tục giảm và công suất sản xuất nhàn rỗi quá mức chắc chắn sẽ tiếp tục tác động tiêu cực đến lòng tin của doanh nghiệp, đây là một trong những yếu tố quan trọng dẫn đến đầu tư tư nhân yếu kém.

Biểu đồ 3 Tỷ lệ tăng trưởng lợi nhuận của các doanh nghiệp công nghiệp có cơ cấu sở hữu khác nhau từ tháng 1 đến tháng 11 năm 2024

Nguồn: Cục Thống kê Quốc gia

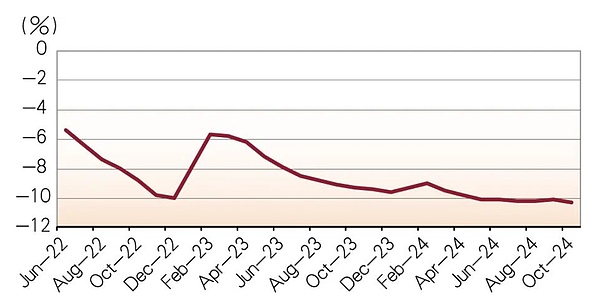

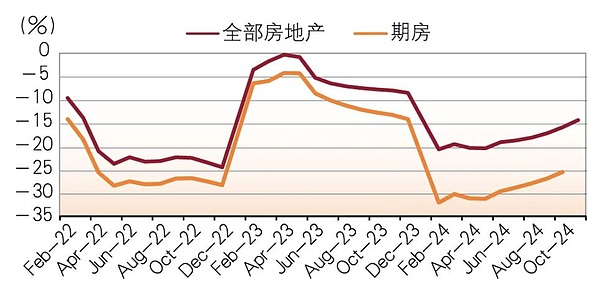

Thứ tư, ngành bất động sản vẫn đang trong quá trình điều chỉnh sâu sắc. Trong những năm gần đây, mặc dù Chính phủ đã đưa ra nhiều chính sách hỗ trợ phát triển ngành bất động sản nhưng xu hướng giảm của ngành bất động sản vẫn chưa đảo ngược được căn bản và ngành bất động sản vẫn đang trong quá trình điều chỉnh sâu. Từ tháng 4 năm 2022 đến tháng 11 năm 2024, lượng đầu tư phát triển bất động sản hoàn thành của Trung Quốc đã tăng trưởng âm trong 30 tháng liên tiếp và xu hướng tăng trưởng âm không những không hội tụ mà còn có phần xấu đi. Từ tháng 5 đến tháng 11 năm 2024, tốc độ tăng trưởng đầu tư phát triển bất động sản hoàn thành vượt quá -10% và từ tháng 9 năm 2023 đến tháng 4 năm 2024 là từ -9% đến -9,8% (xem Hình 4). Sự suy giảm của diện tích xây dựng bất động sản và diện tích bán bất động sản lớn hơn sự suy giảm tăng trưởng của đầu tư phát triển bất động sản đã hoàn thành. Kể từ năm 2024, tốc độ tăng trưởng của diện tích xây dựng bất động sản đã dưới -10%. Mặc dù sự suy giảm trong tốc độ tăng trưởng của diện tích bán đã thu hẹp, nhưng vẫn trong phạm vi -15% đến -20%. Đặc biệt, tốc độ tăng trưởng diện tích bán của các bất động sản trước khi mở bán nằm trong khoảng từ -25% đến -32%, khiến các chủ đầu tư bất động sản chịu áp lực rất lớn về vòng quay vốn (xem Biểu đồ 5).

Biểu đồ 4 Tỷ lệ tăng trưởng đầu tư phát triển bất động sản của Trung Quốc

Nguồn: Theo Wind

Biểu đồ 5 Tỷ lệ tăng trưởng khu vực bán bất động sản của Trung Quốc

Nguồn: Theo Wind

Thứ năm, người trẻ đang chịu áp lực việc làm rất lớn. Mặc dù tỷ lệ thất nghiệp thống kê ở thành thị nhìn chung vẫn ổn định và không tăng đáng kể, nhưng một số lượng lớn lao động di cư từ nông thôn vốn tập trung trong ngành xây dựng, bất động sản và các ngành khác đã phải trở về quê hương do ngành bất động sản điều chỉnh, khiến tỷ lệ thất nghiệp thống kê giảm xuống. Vào tháng 6 năm 2022, tỷ lệ thất nghiệp của thanh niên trong độ tuổi 16-24 là 16,7%. Đến cuối tháng 3 năm 2023, tỷ lệ thất nghiệp của thanh niên đã lên tới 19,6%. Theo câu trả lời của người phát ngôn Cục Thống kê Quốc gia cho câu hỏi của phóng viên về hoạt động kinh tế quốc gia trong nửa đầu năm 2023, tỷ lệ thất nghiệp của thanh niên tiếp tục tăng lên 21,3% vào cuối tháng 6 năm 2023. Cục Thống kê không còn công bố dữ liệu về tỷ lệ thất nghiệp của thanh niên kể từ đó, nhưng xét đến xu hướng giảm trong đầu tư và sử dụng năng lực, ít nhất có thể đánh giá sơ bộ một điều - tỷ lệ thất nghiệp của thanh niên về cơ bản vẫn chưa được đảo ngược. Đây chính xác là điều mà Hội nghị công tác kinh tế trung ương chỉ ra: "Quần chúng đang phải chịu áp lực tăng việc làm và thu nhập".

Hội nghị công tác kinh tế trung ương chỉ ra: "Phát huy đầy đủ chức năng kép của tổng lượng và cơ cấu các công cụ chính sách tiền tệ, cắt giảm tỷ lệ dự trữ bắt buộc và lãi suất một cách kịp thời... tìm cách mở rộng chức năng an toàn vĩ mô và ổn định tài chính của ngân hàng trung ương, đổi mới các công cụ tài chính và duy trì ổn định thị trường tài chính." Điều này chỉ ra phương pháp vận hành chung của chính sách tiền tệ nới lỏng vừa phải.

Đầu tiên, tiếp tục giảm tỷ lệ dự trữ bắt buộc. Mặc dù ngân hàng trung ương đã hạ tỷ lệ dự trữ bắt buộc hơn 20 lần, nhưng vẫn còn nhiều dư địa để giảm thêm nữa. Trên thực tế, các ngân hàng trung ương của nhiều nền kinh tế phát triển trên thế giới hiện đã bãi bỏ hệ thống dự trữ bắt buộc theo luật định. Ngay cả ở những quốc gia vẫn duy trì hệ thống dự trữ bắt buộc theo luật định, tỷ lệ dự trữ bắt buộc của họ cũng rất thấp. Có nhiều lý do cho điều này. Ví dụ, việc giám sát mức đủ vốn được thực hiện đối với tất cả các ngân hàng thương mại đã áp đặt các hạn chế đối với tín dụng của các ngân hàng thương mại. Ngay cả khi không có tỷ lệ dự trữ bắt buộc theo luật định, các ngân hàng thương mại cũng không thể mở rộng tín dụng vô thời hạn. Ngoài ra, nhiều cuộc khủng hoảng cũng cho thấy tỷ lệ dự trữ bắt buộc không thể đảm bảo các ngân hàng thương mại gặp khó khăn về thanh khoản có thể có đủ thanh khoản và phương tiện trả nợ kịp thời, và cuối cùng họ phải dựa vào cơ chế cho vay cuối cùng của ngân hàng trung ương để được hỗ trợ. Hiện tại, tỷ lệ dự trữ bắt buộc của các ngân hàng thương mại lớn của Trung Quốc là 9,5%, của các ngân hàng thương mại vừa và nhỏ là 6,5%. Trong tương lai, các ngân hàng thương mại nói chung sẽ có ít nhất 4,5 điểm phần trăm dư địa để cắt giảm tỷ lệ dự trữ. Điều này là do các ngân hàng thương mại lớn của nước tôi chiếm phần lớn tổng lượng tiền gửi được hấp thụ và tín dụng được cung cấp.

Thứ hai, tổng số tiền cho vay của ngân hàng trung ương và các công cụ cấu trúc được sử dụng đồng thời. Giữa việc mở rộng tổng khối lượng cho vay của ngân hàng trung ương và việc giảm tỷ lệ dự trữ bắt buộc, chính sách tiền tệ nới lỏng vừa phải nên ưu tiên tiếp tục giảm tỷ lệ dự trữ bắt buộc. Do lãi suất mà ngân hàng trung ương trả cho các tổ chức tài chính theo yêu cầu dự trữ bắt buộc là cực kỳ thấp nên chi phí cơ hội của các ngân hàng thương mại tăng lên và các ngân hàng thương mại chắc chắn sẽ chuyển chi phí này cho người đi vay. Mặc dù việc hạ thấp tỷ lệ dự trữ bắt buộc là lựa chọn công cụ chính sách được ưa chuộng đối với chính sách tiền tệ nới lỏng vừa phải, vai trò của các khoản vay ngân hàng trung ương vẫn rất quan trọng. Ngân hàng trung ương sẽ tiếp tục tăng tổng cung thanh khoản thông qua việc cho vay lại, đồng thời sử dụng nhiều công cụ chính sách tiền tệ có cấu trúc để hướng dẫn việc phân bổ nguồn tín dụng của các tổ chức tài chính. Tuy nhiên, cần phải ngăn chặn một số công ty lợi dụng lãi suất ưu đãi của chính sách tiền tệ mang tính cấu trúc để kinh doanh chênh lệch giá.

Thứ ba, tăng cường mua trái phiếu chính phủ trên thị trường mở. Không giống như các ngân hàng trung ương của các nền kinh tế phát triển khác nắm giữ một lượng lớn trái phiếu chính phủ, tỷ lệ trái phiếu chính phủ mà ngân hàng trung ương nước tôi nắm giữ so với tổng tài sản của mình cực kỳ thấp, điều này thực sự không có lợi cho việc ngân hàng trung ương điều hành lãi suất thị trường và quản lý kỳ vọng của họ thông qua các hoạt động chính sách tiền tệ. Năm 2024, ngân hàng trung ương nước tôi bắt đầu thử lại nghiệp vụ giao ngay trái phiếu kho bạc thông qua thị trường mở, nhưng quy mô rất nhỏ và tác động đến tổng thanh khoản cũng hạn chế. Để thực hiện tốt hơn chính sách tiền tệ nới lỏng vừa phải, ngân hàng trung ương nên tăng cường mua trái phiếu chính phủ trên thị trường mở. Với tỷ lệ dư nợ trái phiếu kho bạc của nước tôi so với GDP thấp, nếu cần thiết trong tương lai, ngân hàng trung ương thậm chí có thể xem xét mua một phần trái phiếu chung của chính quyền tỉnh có rủi ro tín dụng thấp để bổ sung cho hoạt động trái phiếu kho bạc của ngân hàng trung ương trên thị trường mở nhằm quản lý tốt hơn tổng thanh khoản.

Cuối cùng, với tư cách là một nhà nghiên cứu, tôi luôn ủng hộ việc bãi bỏ lãi suất tiền gửi và lãi suất cho vay chuẩn. Trung Quốc đã không điều chỉnh lãi suất tiền gửi và lãi suất cho vay chuẩn kể từ năm 2015. Trên thực tế, LPR từ lâu đã thay thế lãi suất tiền gửi và lãi suất cho vay chuẩn do ngân hàng trung ương đặt ra và trở thành lãi suất chuẩn mới cho các khoản vay của ngân hàng thương mại. Trong hoạt động chính sách tiền tệ, ngân hàng trung ương cũng đang định hướng lãi suất mua lại đảo ngược 7 ngày trở thành lãi suất chính sách chính, nhưng đồng thời vẫn giữ nguyên lãi suất tiền gửi và lãi suất cho vay chuẩn, một di tích của nền kinh tế được lập kế hoạch. Điều này không phù hợp với cải cách theo định hướng thị trường của nền kinh tế Trung Quốc. Vào thời điểm lãi suất thị trường đã trải qua một chu kỳ giảm cực kỳ dài gần năm năm và cả lãi suất cho vay và lợi suất thị trường trái phiếu đều ở mức thấp nhất kể từ khi cải cách và mở cửa, thì việc tiếp tục duy trì mức lãi suất tiền gửi và lãi suất cho vay chuẩn của chín năm trước là không phù hợp. Nó không phản ánh những thay đổi trong điều kiện thanh khoản của nền kinh tế vĩ mô và thị trường tài chính, cũng không truyền tải được ý định của chính sách tiền tệ.

Không còn nghi ngờ gì nữa, chính sách tiền tệ nới lỏng vừa phải sẽ có một số tác động tích cực đến nền kinh tế vĩ mô và thị trường tài chính. Đầu tiên, nó sẽ thay đổi cơ cấu dự trữ của các ngân hàng thương mại. Thanh khoản được ngân hàng trung ương giải phóng và bổ sung sẽ ảnh hưởng đến nguồn cung vốn cho vay. Thanh khoản dồi dào sẽ duy trì lãi suất thị trường ở mức thấp trong một thời gian tới. Tóm lại, Trung Quốc đã bước vào kỷ nguyên lãi suất cực thấp, đây vừa là kết quả của chính sách tiền tệ nới lỏng vừa là kết quả tự nhiên của các hoạt động kinh tế vĩ mô. Với việc lãi suất thị trường trái phiếu, lãi suất tiền gửi và cho vay đã ở mức cực kỳ thấp, điều này có thể dẫn đến sự điều chỉnh lại cơ cấu tài sản tài chính của các nhà đầu tư tổ chức và cư dân. Theo nghĩa này, chính sách tiền tệ nới lỏng vừa phải sẽ có lợi cho việc đạt được mục tiêu “ổn định thị trường chứng khoán” mà Hội nghị công tác kinh tế trung ương đề ra.

Ngoài ra, tỷ giá hối đoái nhân dân tệ sẽ có những phản ứng cần thiết dựa trên những thay đổi về cơ bản kinh tế trong nước và môi trường quốc tế. Sau khi Trump trở lại Nhà Trắng, hàng xuất khẩu của Trung Quốc một lần nữa phải đối mặt với áp lực thuế quan. Phòng ngừa rủi ro thuế quan một cách khách quan đòi hỏi phải có một mức độ mất giá tỷ giá hối đoái nhất định. Đồng thời, việc Trung Quốc liên tục giảm lãi suất đã làm gia tăng thêm khoảng cách lãi suất giữa Trung Quốc và Hoa Kỳ, điều này cũng sẽ gây áp lực lên tỷ giá hối đoái Nhân dân tệ. Tất nhiên, biến động tỷ giá hối đoái có thể hạn chế những thay đổi trong mức lãi suất thị trường, bởi vì trong khi việc phá giá tỷ giá hối đoái có thể thúc đẩy xuất khẩu, nó cũng sẽ làm suy yếu sức cạnh tranh của đồng tiền, điều này mâu thuẫn ở một mức độ nào đó với nhu cầu về một "đồng tiền mạnh" trong việc xây dựng sức mạnh tài chính.

Tuy nhiên, chính sách tiền tệ nới lỏng của Trung Quốc cũng phải đối mặt với một số thách thức. Đầu tiên, tổng lượng tiền và thanh khoản của Trung Quốc hiện đã rất dồi dào. Tính đến cuối tháng 11 năm 2024, cán cân tiền tệ rộng M2 của Trung Quốc đã đạt gần 31,2 nghìn tỷ nhân dân tệ và tỷ lệ so với GDP đã vượt quá 200%. Trung Quốc đã trở thành nền kinh tế có tổng cung tiền lớn nhất thế giới. Bản thân điều này cho thấy những khó khăn và thách thức mà nền kinh tế Trung Quốc hiện đang phải đối mặt không phải là kết quả của việc cung tiền không đủ. Chúng ta có thể thấy rõ rằng mặc dù cung tiền rộng M2 vẫn duy trì mức tăng trưởng dương đáng kể nhưng số dư tiền gửi không kỳ hạn của các doanh nghiệp phi tài chính vẫn tiếp tục giảm, điều này cho thấy nhu cầu tiền gửi của các doanh nghiệp dựa trên động cơ kinh doanh là chưa đủ.

Thứ hai, đến cuối năm 2023, tỷ lệ đòn bẩy vĩ mô của Trung Quốc đã đạt khoảng 350%. Áp lực nợ mà Trung Quốc phải đối mặt hiện nay và rủi ro nợ của một số chính quyền địa phương, ở một mức độ nào đó, có liên quan chặt chẽ đến quá trình mở rộng tín dụng và tiền tệ trong quá khứ. Do đó, chính sách tiền tệ nới lỏng vừa phải phải cân bằng giữa việc mở rộng tín dụng với rủi ro tín dụng trong tương lai.

Thứ ba, những khó khăn và thách thức mà nền kinh tế Trung Quốc đang phải đối mặt là kết quả của các quy luật phát triển kinh tế vốn có, đặc biệt là những khó khăn kinh tế do sự điều chỉnh sâu sắc của ngành bất động sản gây ra, là kết quả của những thay đổi trong cơ cấu cung cầu của thị trường bất động sản và những thay đổi về chất trong chu kỳ công nghiệp. Không thể mong đợi rằng một chính sách tiền tệ nới lỏng vừa phải sẽ giúp ngành bất động sản quay trở lại thời kỳ mở rộng nhanh chóng khoảng 20 năm sau thiên niên kỷ mới. Đồng thời, có vẻ như Trung Quốc sẽ mất nhiều thời gian để tiêu hóa tác động tiêu cực của những thay đổi trong môi trường thương mại toàn cầu và địa chính trị.

Chính sách tiền tệ nới lỏng vừa phải chỉ là biện pháp tạm thời. Để đạt được mục tiêu "ổn định tăng trưởng" và "ổn định đầu tư", đồng thời thực hiện chính sách tiền tệ nới lỏng vừa phải, cũng cần hoàn thiện thể chế kinh tế thị trường thông qua cải cách sâu rộng để nâng cao lòng tin, nhất là lòng tin của doanh nghiệp tư nhân vào tương lai, để họ dám đầu tư, đầu tư an tâm, đầu tư tự tin. Điều này đòi hỏi trên thực tế, chúng ta phải thực sự “bảo vệ quyền và lợi ích hợp pháp của các doanh nghiệp thuộc mọi loại hình sở hữu một cách bình đẳng theo quy định của pháp luật” và bảo đảm các doanh nghiệp thuộc mọi loại hình sở hữu được cạnh tranh công bằng, không phân biệt đối xử. Để đạt được mục tiêu này, các cấp chính quyền cần hiểu đầy đủ về quy luật vận hành và cạnh tranh của nền kinh tế thị trường xã hội chủ nghĩa, học cách ứng xử tốt hơn với nền kinh tế thị trường, “bỏ quyền lực vào trong lồng của chế độ”, bảo đảm quyền lực phục vụ cho sự cạnh tranh lành mạnh trên thị trường chứ không phải lấn át sự cạnh tranh của thị trường.

Ngoài ra, để nâng cao hiệu quả của chính sách tiền tệ nới lỏng vừa phải, Trung Quốc cần hội nhập sâu hơn vào nền kinh tế toàn cầu.

<nil>

AlexRevolon, một trò chơi đua xe đen tối trên Web3, có người chơi là những kẻ yếu thế chiến đấu để sinh tồn. Tuần IDO diễn ra từ ngày 18 đến ngày 24 tháng 7, kết thúc với TGE vào ngày 25 tháng 7. Revolon sẽ dẫn đầu lĩnh vực đua xe Web3 hay tụt lại phía sau?

Catherine

CatherineUXLINK là nền tảng xã hội tiên phong tận dụng Web3, thưởng cho người dùng những tương tác xã hội thực sự thông qua hệ thống POL của nó và cung cấp mã thông báo $UXUY để tương tác và quản trị. Với hơn 15 triệu người dùng trên toàn cầu và 15 triệu USD tài trợ, UXLINK đặt mục tiêu định nghĩa lại phương tiện truyền thông xã hội bằng cách ưu tiên các kết nối có ý nghĩa hơn quảng cáo truyền thống.

Anais

AnaisGặp gỡ DOGS của Telegram, được thiết kế để nắm bắt văn hóa của nền tảng. Ra mắt vào tháng này, DOGS đã đạt được hơn 17 triệu người nắm giữ và đang giao dịch trước trên Bitget. Với cốt truyện liên quan đến Giám đốc điều hành Telegram Pavel Durov, làm thế nào mà linh vật chú chó được vẽ một cách nhẫn tâm này lại trở nên phổ biến đến vậy?

Kikyo

KikyoNotcoin đã nổi lên như một thế lực dẫn đầu trong lĩnh vực trò chơi Web3, vượt qua những gã khổng lồ như Bitcoin và Ether trong khu vực toàn cầu và tiên phong trong các dự án Play-to-Earn (P2E) trên chuỗi khối TON. Các mối quan hệ đối tác chiến lược, các đợt airdrop cộng đồng lớn và việc tập trung vào tăng trưởng bền vững nhấn mạnh tác động tiềm tàng của nó đối với tương lai của trò chơi tiền điện tử.

Joy

JoyScroll, một zkRollup dựa trên zkEVM trên Ethereum, gần đây đã hoàn thành nâng cấp Curie, giúp giảm đáng kể phí gas. Là một dự án tổng hợp ZK rất được mong đợi, Scroll đã gợi ý về một "mạng lưới khuyến khích" để khuyến khích sự tham gia, gợi ý về một đợt airdrop tiềm năng.

CatherineDropnest đơn giản hóa việc canh tác airdrop bằng cách cung cấp giải pháp một cú nhấp chuột giúp loại bỏ nhu cầu nghiên cứu sâu rộng và các quy trình phức tạp. Với kho tiền thông minh an toàn và nền tảng minh bạch, thân thiện với người dùng, người dùng có thể dễ dàng tham gia vào nhiều đợt airdrop và tối đa hóa phần thưởng của họ.

Weatherly

WeatherlyCraig Wright, người tự nhận là người tạo ra Bitcoin Satoshi Nakamoto, đã cập nhật trang web của mình theo lệnh của tòa án với một thông báo pháp lý phủ nhận khẳng định này. Sau 8 năm, đây có thực sự là dấu chấm hết cho câu chuyện về quyền tác giả Bitcoin?

KikyoĐạo luật bảo vệ người dùng tài sản ảo mới của Hàn Quốc, có hiệu lực từ ngày 19 tháng 7 năm 2024, nhằm mục đích bảo vệ người dùng và điều tiết thị trường tài sản ảo bằng cách yêu cầu giám sát chặt chẽ các giao dịch và ngăn chặn các hành vi không công bằng. Đạo luật này cũng giải quyết những lo ngại về độc quyền thị trường, đặc biệt liên quan đến thị phần đáng kể của Upbit và mối quan hệ hợp tác với K Bank.

AnaisForgotten Playland, một trò chơi tiệc tùng xã hội miễn phí ra mắt vào cuối tháng 4, đưa người chơi đến một căn gác bỏ hoang với các nhân vật đồ chơi sang trọng có tên PlushKyns. Thế giới kỳ lạ này liên tục phát triển với nội dung mới được bổ sung hàng tháng.

Catherine