Nguồn: Miaotou APP

Việc "cắt giảm lãi suất diều hâu" là đây.

Sáng sớm ngày 19 tháng 12 năm 2024, Cục Dự trữ Liên bang công bố cắt giảm lãi suất 25 điểm cơ bản, hạ phạm vi mục tiêu của lãi suất quỹ liên bang từ 4,5%-4,75% xuống 4,25%-4,5 %. Đây cũng là lần cắt giảm lãi suất thứ ba liên tiếp của Cục Dự trữ Liên bang sau tháng 9 và tháng 11, với tỷ lệ cắt giảm lũy kế trong cả năm đạt 100 điểm cơ bản.

Mặc dù việc cắt giảm lãi suất phù hợp với kỳ vọng của thị trường nhưng nhận xét "diều hâu" của Chủ tịch Cục Dự trữ Liên bang Powell đã khiến thị trường "băng và lửa".

Powell chỉ ra rằng tuyên bố của FOMC đã bổ sung thêm nội dung mới về "mức độ và thời điểm điều chỉnh lãi suất", có nghĩa là Cục Dự trữ Liên bang đang hoặc sẽ sớm giảm tốc độ tăng lãi suất. vết cắt. Biểu đồ dấu chấm được cập nhật của Fed cho thấy trong số 19 thành viên FOMC, 10 thành viên ủng hộ hai lần cắt giảm lãi suất vào năm tới và ba thành viên còn lại ủng hộ một hoặc ba lần cắt giảm lãi suất. Vào tháng 9, thị trường thường kỳ vọng Cục Dự trữ Liên bang sẽ cắt giảm lãi suất bốn lần vào năm 2025.

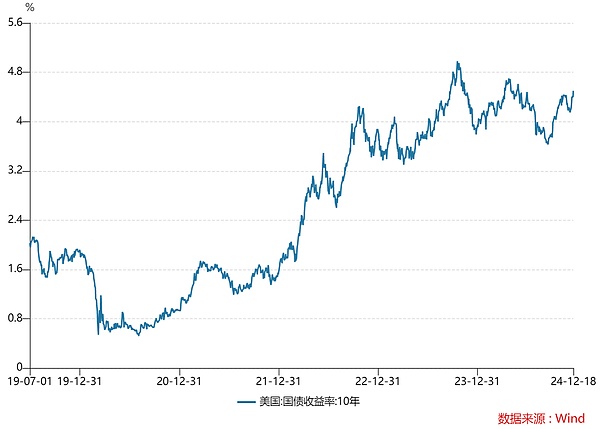

Việc "cắt giảm lãi suất diều hâu" này đã gây ra những biến động dữ dội trên thị trường. Ba chỉ số chứng khoán lớn của Mỹ đồng loạt lao dốc, chỉ số Dow, S&P và Nasdaq lần lượt giảm 2,58%, 2,95% và 3,56%. chỉ số đô la Mỹ tăng mạnh, từng đạt đỉnh 108,28, lập mức cao mới vào năm 2023; lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm cũng tăng trong ngắn hạn.

Nhìn lại sự lãnh đạo của Powell trong khoảng 4 năm qua, ông đã khéo léo sử dụng các tín hiệu chính sách và hùng biện để không chỉ định hướng thành công kỳ vọng của thị trường mà còn giảm thiểu một cách hiệu quả sự bất ổn của thị trường và những biến động dữ dội. “bậc thầy quản lý kỳ vọng”. Vì vậy, nhận xét của ông thiên về hướng dẫn kỳ vọng của thị trường hơn là đưa ra quyết định cuối cùng.

Dựa trên phân tích sau đây, chúng tôi tin rằng vở kịch của Powell sẽ không kéo dài và Cục Dự trữ Liên bang rất có thể sẽ tiếp tục thực hiện chính sách tiền tệ nới lỏng, điều này sẽ mang lại nhiều cơ hội hơn cho việc điều động chính sách tiền tệ của đất nước tôi và cung cấp Thị trường cổ phiếu loại A đã mang lại những lợi ích tích cực.

Vào ngày 9 tháng 12, cuộc họp của Bộ Chính trị Ban Chấp hành Trung ương CPC đã đưa ra lời kêu gọi rõ ràng về chính sách kinh tế vào năm 2025, đề xuất rõ ràng thực hiện chính sách tài khóa tích cực hơn và chính sách tiền tệ nới lỏng vừa phải. Cụm từ “chính sách tiền tệ nới lỏng vừa phải” đã xuất hiện trở lại trong các văn bản cấp cao sau 12 năm. Đây không phải là vấn đề nhỏ và có nghĩa là giọng điệu của chính sách đang có sự thay đổi quan trọng.

Sự thay đổi này cần có sự hỗ trợ từ chính sách tiền tệ lỏng lẻo của Cục Dự trữ Liên bang.

Nhưng câu hỏi đặt ra là tại sao chúng ta nghĩ Powell phải cắt giảm lãi suất? Câu trả lời cho tất cả những điều này cần phải được tìm thấy ở mức nợ cao hiện nay và vấn đề thâm hụt tài chính ngày càng nghiêm trọng ở Hoa Kỳ.

#01 Vay mới trả nợ cũ

Tình hình tài chính hiện tại của Hoa Kỳ có một vấn đề nghiêm trọng - vay nợ mới để trả nợ cũ

#01 mạnh>. Nói một cách đơn giản, chính phủ phát hành trái phiếu mới để trả nợ gốc của khoản nợ cũ đáo hạn, về cơ bản là một kế hoạch Ponzi. Mặc dù cách tiếp cận này có thể duy trì nguồn tài chính ổn định trong ngắn hạn, nhưng mô hình phụ thuộc vào nợ này cực kỳ không ổn định trong dài hạn.

Nếu Fed chọn không cắt giảm lãi suất hoặc thậm chí tăng lãi suất, thâm hụt tài chính của Mỹ sẽ càng trở nên trầm trọng hơn. Điều này không chỉ làm tăng gánh nặng nợ của chính phủ mà còn có thể gây áp lực lớn lên nền kinh tế. sự ổn định của nền kinh tế Hoa Kỳ, cuối cùng gây ra Một loạt phản ứng dây chuyền.

Kể từ những năm 1980, số nợ ở Hoa Kỳ tiếp tục tăng vọt. Năm 1990, tổng nợ chính phủ Mỹ là khoảng 3,2 nghìn tỷ USD, tăng lên 5,62 nghìn tỷ USD vào năm 2000 và vượt quá 13,5 nghìn tỷ USD vào năm 2010. Bước sang năm 2020, tổng nợ đã lên tới 27,7 nghìn tỷ USD và năm 2023 sẽ vượt 34 nghìn tỷ USD. Tính đến ngày 17 tháng 12 năm 2024, tổng nợ của chính phủ liên bang Hoa Kỳ đạt 36,19 nghìn tỷ USD, phá vỡ mốc 36 nghìn tỷ USD và lập mức cao kỷ lục.

Nợ của Mỹ đang chồng chất và thủ phạm chính là Mỹ. sự chia rẽ trong hệ thống đảng, đặc biệt là trò chơi giữa hai đảng về chính sách tài khóa.

Hệ thống đảng phái của Mỹ dựa trên hệ thống hai đảng, chủ yếu là sự cạnh tranh và hợp tác giữa Đảng Dân chủ và Đảng Cộng hòa. Do hai đảng chính trị có sự khác biệt lớn về quan niệm và ưu tiên trong chính sách kinh tế, chính sách xã hội và quản lý tài khóa, trò chơi của họ về chính sách tài khóa thường ảnh hưởng đến hiệu quả và tính nhất quán của việc ra quyết định.

Trò chơi giữa hai bên thường dẫn đến các giải pháp ngắn hạn cho các vấn đề tài chính bằng cách tăng nợ, trong khi thiếu các cải cách tài chính dài hạn và các biện pháp kiểm soát thâm hụt. Tình trạng này làm trầm trọng thêm việc mở rộng nợ của Mỹ và cuối cùng có thể ảnh hưởng đến sự bền vững tài chính của đất nước.

Bản thân quá trình tăng nợ không phải là mới, nhưng vấn đề là - nếu lãi suất thị trường tăng hoặc Cục Dự trữ Liên bang tăng lãi suất, lãi suất của chính phủ đối với khoản nợ mới sẽ cao hơn trước. Tính đến cuối tháng 9 năm 2024, lãi suất bình quân gia quyền đối với khoản nợ liên bang chưa thanh toán của Hoa Kỳ là 3,32%, gần mức cao nhất trong 15 năm.

Ví dụ, đặc biệt là sau đại dịch, lãi suất ở Hoa Kỳ đã ở mức thấp lịch sử vào cuối năm 2021 và lãi suất trái phiếu kho bạc kỳ hạn 10 năm là khoảng 1,5%. Lãi suất thấp cho phép chính phủ Mỹ phát hành nợ mới với chi phí thấp và dễ dàng đối phó với các khoản nợ luân chuyển. Nhưng bước sang năm 2023, khi Cục Dự trữ Liên bang tăng lãi suất, lãi suất trái phiếu kho bạc kỳ hạn 10 năm sẽ tăng lên 3,5% hoặc cao hơn. Chi phí lãi vay của khoản nợ mới sẽ tăng theo, đồng nghĩa với việc Chính phủ đang phải đối mặt với áp lực trả nợ ngày càng nặng nề hơn.

Hậu quả của tình trạng này là chi tiêu chính phủ tăng lên, gia hạn nợ và trả lãi. gánh nặng tăng lên, trong khi suy thoái kinh tế và việc thực hiện hàng loạt chính sách cắt giảm thuế khiến nguồn thu tài chính tiếp tục sụt giảm, tình trạng trái ngược này khiến thâm hụt ngân sách liên tục gia tăng.

Để bù đắp khoản thâm hụt này, chính phủ chỉ có thể lựa chọn lấp đầy khoảng trống tài chính bằng cách phát hành nợ, và những khoản nợ mới này mang lại khoản lãi phải trả cao hơn, từ đó khiến nước Mỹ rơi vào tình thế khó khăn. “vòng luẩn quẩn nợ nần” và cuối cùng có thể rơi vào tình thế tiến thoái lưỡng nan “không bao giờ có khả năng trả nợ”.

Câu hỏi đặt ra là, vì đồng đô la Mỹ là đồng tiền dự trữ toàn cầu, tại sao Mỹ không trực tiếp in tiền để giải quyết nợ?

#02Tại sao không in tiền?

Các phương thức tài trợ của chính phủ Hoa Kỳ chủ yếu bao gồm phát hành trái phiếu kho bạc, phát hành thêm đô la Mỹ và thu thuế. Tại sao chính phủ Mỹ lại thích phát hành nợ hơn là trực tiếp in tiền để tài trợ? Có hai lý do chính:

Một mặt, việc phát hành tiền tệ ở Hoa Kỳ là trách nhiệm của Cục Dự trữ Liên bang và không chịu sự kiểm soát trực tiếp của chính phủ Hoa Kỳ.

Cục Dự trữ Liên bang Hoa Kỳ chịu trách nhiệm về chính sách tiền tệ, trong khi chính sách tài khóa (chẳng hạn như thuế, chi tiêu chính phủ, v.v.) được chính phủ Hoa Kỳ xây dựng ( thông qua Quốc hội và Tổng thống). Mặc dù Chủ tịch Fed được Tổng thống đề cử và Thượng viện xác nhận nhưng Fed vẫn hoạt động hoàn toàn độc lập với sự kiểm soát hàng ngày của Tổng thống và Quốc hội.

Chính phủ Hoa Kỳ không có quyền can thiệp trực tiếp vào Cục Dự trữ Liên bang, điều đó có nghĩa là Cục Dự trữ Liên bang thường không trực tiếp lựa chọn cắt giảm lãi suất hoặc in tiền do áp lực tài chính cao, vì mục tiêu chính sách tiền tệ chính của Cục Dự trữ Liên bang là Đạt được sự ổn định về giá (kiểm soát lạm phát) và tối đa hóa việc làm thay vì phản ứng trực tiếp với áp lực tài chính của chính phủ.

Tuy nhiên, nếu tình hình tài chính của Mỹ xấu đi, nó có thể gây ra suy thoái kinh tế và biến động thị trường tài chính, điều này sẽ gián tiếp ảnh hưởng đến chính sách của Fed.

Mặt khác, in tiền không phải là "thuốc chữa bách bệnh" mà là con dao hai lưỡi có thể khiến nước Mỹ gặp rắc rối sâu hơn.

Là tiền tệ thế giới, đồng đô la Mỹ đã mang lại cho Hoa Kỳ một "đặc quyền đúc tiền" đầy quyền lực. Nhờ nhu cầu toàn cầu đối với đồng đô la Mỹ, Hoa Kỳ không chỉ có thể dễ dàng tài trợ mà còn có thể mua gần như tất cả hàng hóa toàn cầu thông qua đồng đô la Mỹ - xét cho cùng, 60% dự trữ ngoại hối toàn cầu và 40% thanh toán thương mại toàn cầu đều dựa vào đồng đô la Mỹ. đô la Mỹ.

Tuy nhiên, điều này không có nghĩa là Cục Dự trữ Liên bang có thể "in tiền" theo ý muốn - việc lưu hành rộng rãi đô la Mỹ không đồng nghĩa với việc phát hành tiền tệ quá mức không giới hạn. Nếu Fed in quá nhiều tiền, đồng đô la mới cuối cùng sẽ chảy ngược về Hoa Kỳ, điều này chắc chắn sẽ làm tăng nguồn cung tiền trong nước và đẩy lạm phát lên cao.

Loại áp lực lạm phát này sẽ khiến đồng đô la Mỹ mất giá, thậm chí có thể biến đồng đô la Mỹ thành "giấy vụn", đẩy nhanh quá trình "phi đô la hóa" trên quy mô toàn cầu.

Đồng thời, khi có nhiều đô la hơn trên thị trường, mối lo ngại của các nhà đầu tư về rủi ro cũng sẽ tăng lên. Để chống lạm phát, các nhà đầu tư sẽ yêu cầu lợi nhuận cao hơn, điều đó có nghĩa là các đợt phát hành nợ của Mỹ trong tương lai sẽ phải đối mặt với lãi suất cao hơn. Gánh nặng lãi vay gia tăng không những không làm giảm bớt khó khăn tài chính của Mỹ mà còn khiến vấn đề nợ nần trở nên nghiêm trọng hơn và bước vào một “vòng luẩn quẩn”.

Vì vậy, mặc dù việc in tiền có thể tránh được gánh nặng lãi suất cao trong ngắn hạn nhưng sẽ dẫn đến đồng tiền mất giá và bất ổn kinh tế trong dài hạn, trong khi việc phát hành trái phiếu có thể huy động vốn từ thị trường quốc tế với chi phí thấp. Các quốc gia trên thế giới thường sử dụng đồng đô la Mỹ trong thương mại quốc tế và nhiều quốc gia và công ty giữ đồng đô la Mỹ làm tiền tệ dự trữ. Điều này mang lại cho Hoa Kỳ lợi thế về nguồn tài chính chi phí thấp, đặc biệt là thông qua việc phát hành trái phiếu kho bạc Hoa Kỳ.

Tuy nhiên, điều đáng chú ý là mặc dù việc phụ thuộc quá nhiều vào nguồn vốn vay có thể tạm thời giảm bớt nhu cầu tài trợ ngắn hạn, nhưng về lâu dài, chiến lược "vay thêm tiền" này chắc chắn sẽ làm trầm trọng thêm cuộc khủng hoảng tài chính. Một mặt, chính phủ cần phải đối mặt với gánh nặng nợ ngày càng tăng, mặt khác, phải dựa vào nguồn vốn vay. Tình trạng này có thể dẫn đến các vấn đề tài chính ngày càng nghiêm trọng.

Nếu Fed không cắt giảm lãi suất hoặc thậm chí tăng lãi suất, điều đó có thể khiến thâm hụt tài chính của Mỹ trở nên trầm trọng hơn, điều này cuối cùng có thể ảnh hưởng đến sự ổn định của nền kinh tế Mỹ và dẫn đến sự suy giảm kinh tế toàn cầu. tin tưởng vào đồng đô la Mỹ và Hoa Kỳ thậm chí có thể phải đối mặt với tình trạng phá sản tài chính.

#03 Cục Dự trữ Liên bang phải cắt giảm lãi suất

Để phá vỡ vòng luẩn quẩn này, về mặt lý thuyết có hai lối thoát: Tăng doanh thu liên bang hoặc giảm chi tiêu tài chính >. Tuy nhiên, trên thực tế, việc thực hiện cả hai điều này gặp nhiều khó khăn - chính sách cắt giảm thuế của Trump sẽ làm giảm thêm nguồn thu, đồng thời xét đến vị thế chiến lược quân sự toàn cầu của Mỹ cũng như áp lực chính trị trong nước, việc cắt giảm ngân sách quốc phòng gần như là không thể.

Trong trường hợp này, Fed có thể lựa chọn cắt giảm lãi suất để giảm gánh nặng nợ của chính phủ. Mặc dù việc cắt giảm lãi suất về cơ bản không thể giải quyết được vấn đề nợ nhưng nó thực sự có thể tạm thời giảm bớt một số áp lực đối với việc trả lãi và giúp chính phủ có thêm thời gian để giải quyết gánh nặng nợ khổng lồ.

Nhưngtác động của việc cắt giảm lãi suất còn vượt xa điều đó. Nó thực sự rất phù hợp với chính sách “Nước Mỹ trên hết” của Trump. Một trong những chính sách cốt lõi của Trump là thúc đẩy việc đưa hoạt động sản xuất về nước. Ông hy vọng sẽ cải thiện khả năng cạnh tranh của sản xuất trong nước ở Hoa Kỳ, đặc biệt là về mặt giá cả, thông qua cắt giảm thuế, bãi bỏ quy định và các biện pháp khác. Việc cắt giảm lãi suất sẽ khiến đồng đô la Mỹ suy yếu, khiến hàng hóa Mỹ rẻ hơn trên thị trường quốc tế, từ đó nâng cao khả năng cạnh tranh toàn cầu của các nhà sản xuất Mỹ.

Tất nhiên, những vấn đề mới do việc cắt giảm lãi suất cũng sẽ nảy sinh.

Động lực lớn nhất để các nhà đầu tư toàn cầu, bao gồm cả các ngân hàng trung ương và nhà đầu tư tổ chức, mua trái phiếu Hoa Kỳ dựa trên "tín dụng vàng" của đồng đô la Mỹ và sự chứng thực tài chính của chính phủ Hoa Kỳ. Tuy nhiên, khi thâm hụt tài chính của Mỹ tiếp tục gia tăng, phần bù rủi ro đối với nợ của Mỹ đã bắt đầu tăng lên. Nói cách khác, nhà đầu tư có thể yêu cầu lợi nhuận cao hơn (tức là lãi suất) để bù đắp cho những rủi ro có thể xảy ra.

Lúc này, nếu lãi suất nợ Mỹ không tăng mà giảm xuống thì sức hấp dẫn của nợ Mỹ sẽ giảm đi rất nhiều, điều này có thể làm giảm đáng kể nhu cầu vay nợ Mỹ của các nhà đầu tư, đặc biệt khi tín dụng của đồng đô la Mỹ giảm dần. Trong bối cảnh đó, ý muốn mua nợ của Mỹ sẽ tiếp tục suy yếu.

Trên thực tế, nhiều quốc gia nắm giữ nợ của Mỹ đã bắt đầu giảm lượng nắm giữ. Sau năm 2022, sáu quốc gia hàng đầu sẽ giảm nắm giữ nợ của Mỹ bao gồm Trung Quốc, Nhật Bản, Ba Lan, Việt Nam, Iraq và Cộng hòa Séc. Các quốc gia này từng mua nợ của Mỹ thông qua thặng dư thương mại để hỗ trợ tài chính cho nền kinh tế Mỹ. Giờ đây, “chuỗi vốn” này đang dần bị phá vỡ.

(Nguồn hình ảnh: Huayuan Securities)

Trong trường hợp này,Cục Dự trữ Liên bang buộc phải mua trái phiếu chính phủ "không thể bán được", trực tiếp dẫn đến sự sụt giảm lợi nhuận của nó tài sản Việc mở rộng bảng cân đối kế toán là một hành vi "mở rộng bảng cân đối kế toán" điển hình. Kể từ khi dịch bệnh bùng phát, Cục Dự trữ Liên bang đã nhanh chóng tăng cường mua tài sản trước những cú sốc kinh tế, dẫn đến bảng cân đối kế toán mở rộng mạnh mẽ trong ngắn hạn. Tính đến đầu năm 2024, tổng quy mô bảng cân đối kế toán của Fed đã đạt khoảng 8,5 nghìn tỷ USD.

Việc Cục Dự trữ Liên bang tiếp tục "mở rộng bảng" đã làm tăng tính thanh khoản của thị trường. Nếu nền kinh tế phục hồi, niềm tin của người tiêu dùng phục hồi và nhu cầu thị trường tăng lên, nguồn cung tiền dư thừa cuối cùng có thể gây ra lạm phát cao. Chính quyền Trump có thể tăng chi phí sản xuất bằng cách tăng thuế quan và thực hiện các chính sách nhập cư cứng rắn, điều này sẽ làm trầm trọng thêm áp lực lạm phát. Tình trạng này rõ ràng sẽ làm tăng áp lực lên Cục Dự trữ Liên bang trong việc tiếp tục hạ lãi suất.

Cục Dự trữ Liên bang đang rơi vào thế tiến thoái lưỡng nan - mặc dù việc cắt giảm lãi suất có thể giảm bớt áp lực nợ, nhưng dưới xu hướng "phi đô la hóa", lãi suất thấp sẽ càng làm suy yếu sức hấp dẫn của nợ Mỹ, buộc các khoản nợ mới phải dựa vào việc mở rộng bảng cân đối kế toán của Fed, có thể gây ra lạm phát cao; trong khi việc tăng lãi suất sẽ giúp duy trì hoạt động của mô hình “mua nợ mới lấy nợ cũ”, điều này sẽ làm tăng nguy cơ sụp đổ tài chính Mỹ và thậm chí ảnh hưởng đến toàn bộ nền kinh tế. .

Nhưng đó là cái ít tệ hơn trong hai tệ nạn.

Như chúng tôi đã đề cập trước đây, mặc dù rủi ro đối đầu kinh tế giữa Trung Quốc và Hoa Kỳ đang ngày càng gia tăng, nhưng cuộc đối đầu này không có giới hạn trên, nhưng có những ranh giới và ràng buộc nhất định. Fed sẽ phải đối mặt Tình hình sẽ trở nên nghiêm trọng hơn. Do đó, lạm phát cao có thể sẽ không bùng phát như kỳ vọng.

Nói chung, Fed gần như không còn lựa chọn nào khác ngoài việc dấn thân vào con đường tiếp tục cắt giảm lãi suất, và biện pháp "quản lý kỳ vọng" của Powell sẽ không còn hiệu quả lâu dài. Đây không chỉ là một sự lựa chọn tất yếu đối với Hoa Kỳ mà còn mang lại nhiều cơ hội hơn cho việc vận động chính sách tiền tệ của đất nước tôi. Đồng thời, điều này một lần nữa ủng hộ quan điểm trước đây của chúng tôi - từ góc độ dài hạn, đồng đô la Mỹ giảm giá và vàng tăng giá.

Anais

Anais