Chimpers và Danh từ Deli chuẩn bị phục vụ bánh mì kẹp thịt Web3 ở dưới

Vào tháng 4, Chimpers và Nouns Deli sẽ hợp tác để giới thiệu loại bánh mì kẹp thịt đồng thương hiệu được bổ sung bởi tác phẩm nghệ thuật kỹ thuật số độc đáo.

Kikyo

Kikyo

Tác giả: Song Xuetao từ Tianfeng Macro/Người liên hệ Zhong Tian; Nguồn: Xuetao Macro Notes

Sự đúng đắn quan trọng nhất của Powell là “sự đúng đắn về chính trị”.

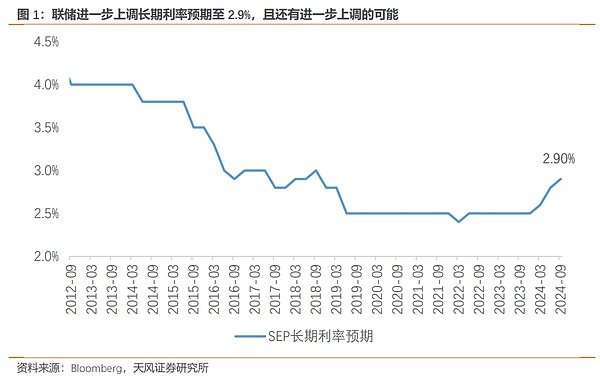

Tại cuộc họp FOMC tháng 9, Cục Dự trữ Liên bang đã cắt giảm lãi suất nhiều hơn 50 bp so với dự kiến và dự báo tỷ lệ thất nghiệp vào cuối năm được điều chỉnh tăng lên 4,4% (4,0% trong tháng 6), điều chỉnh giảm PCE cốt lõi đạt 2,6% vào cuối năm (2,8% trong tháng 6) và lãi suất dài hạn tiếp tục được điều chỉnh tăng lên 2,9%.

Sau cuộc họp ở Jackson Hole, Cục Dự trữ Liên bang đã công bố chiến thắng trong cuộc chiến chống lạm phát bằng cách cắt giảm đáng kể lãi suất 50 điểm cơ bản, từ đó bắt đầu một chu kỳ cắt giảm lãi suất mới .

Trong suốt cuộc họp báo, Powell không đưa ra lập luận mạnh mẽ về việc cắt giảm lãi suất 50 điểm cơ bản mà liên tục nhấn mạnh "làm điều đúng đắn". Tuy nhiên, đánh giá từ các chỉ số kinh tế gần đây, việc cắt giảm lãi suất 50 điểm cơ bản là "không nhất thiết đúng".

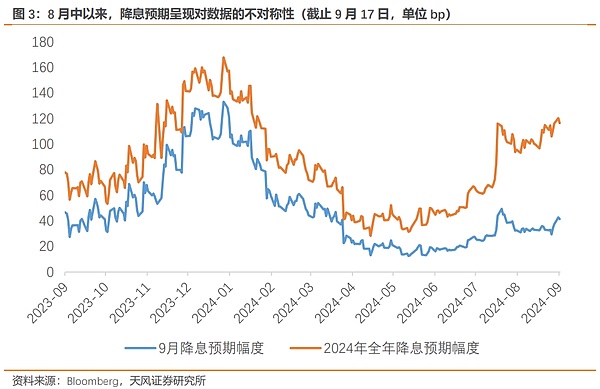

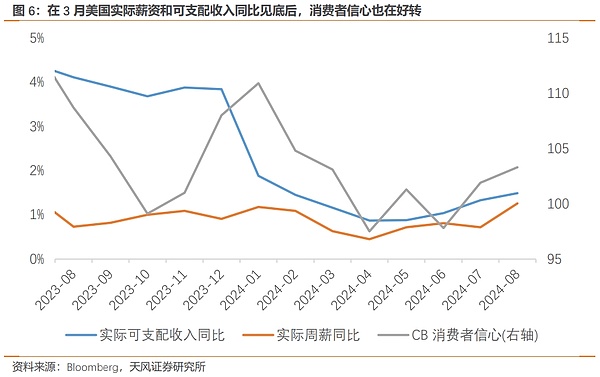

Kể từ tháng 8, lạm phát cơ bản đã tăng trở lại, tăng trưởng tiền lương phục hồi, điều kiện việc làm được cải thiện, doanh số bán lẻ vượt quá mong đợi, toàn bộ chuỗi bất động sản đã tăng lên và PMI của ngành dịch vụ vẫn duy trì mức tăng trưởng đáng kể và sự phục hồi tốt hơn mong đợi trong sản xuất công nghiệp phủ nhận tính cấp thiết của việc cắt giảm lãi suất mạnh.

Như chúng tôi đã nêu trong phần "Tìm hiểu logic hành động của Fed", sự thay đổi ôn hòa của Powell không phải là logic kinh tế mà là logic chính trị. Từ góc độ logic kinh tế, việc cắt giảm lãi suất 25 BP hay không là hợp lý; từ góc độ logic chính trị, không có gì sai khi cắt giảm lãi suất 50 BP hoặc thậm chí 75 BP. Gần đây, Thượng nghị sĩ Đảng Dân chủ Elizabeth Warren đã kêu gọi Cục Dự trữ Liên bang cắt giảm lãi suất 75 bp trong một lần trước cuộc bầu cử.

Điều này dẫn đến kỳ vọng cắt giảm lãi suất 50BP trong khoảng thời gian im lặng giữa các quan chức Fed và khi dữ liệu kinh tế được nhất trí cải thiện, theo cựu Chủ tịch Fed New York và các phương tiện truyền thông có thể tiếp tục nóng lên, và Powell đã chọn cách tiến gần hơn đến kỳ vọng của thị trường và tuân thủ việc định giá thị trường tài chính, thay vì chủ động "quản lý kỳ vọng" mà ông thường làm trước đây.

Đây không phải là việc cắt giảm lãi suất bù đắp. Nếu Fed thực sự tin rằng dữ liệu phi nông nghiệp tháng 7 chỉ ra sự cần thiết của việc cắt giảm lãi suất thì điều đó nên xảy ra. hướng dẫn công khai sau khi dữ liệu được công bố. Kỳ vọng cắt giảm lãi suất rõ ràng hơn (25 bp + 25 bp), thay vì để thị trường suy đoán về khả năng 25 bp và 50 bp sau thời gian im lặng.

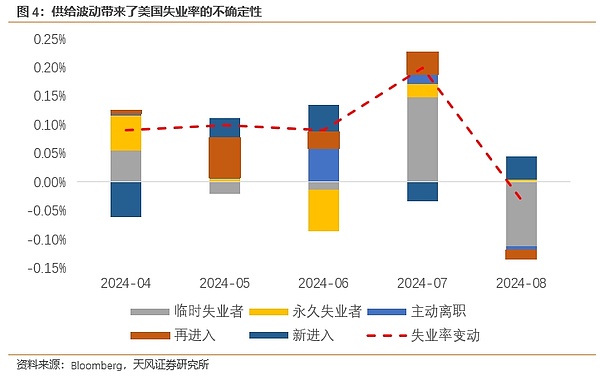

SEP trong tháng 9 đã khiến tỷ lệ thất nghiệp ổn định ở mức 4,4% trong năm 2024 và 2025, điều này cũng khó dung hòa: Về mặt lịch sử, tỷ lệ thất nghiệp khó giữ ở mức cũ, nhưng cú sốc cung lao động lớn như vậy đã xảy ra. chưa từng xảy ra trong lịch sử Có vẻ như tỷ lệ thất nghiệp còn quá nhiều ẩn số. (Để biết chi tiết, hãy xem "Những lo lắng về suy thoái và sự nới lỏng không thể ngăn cản")

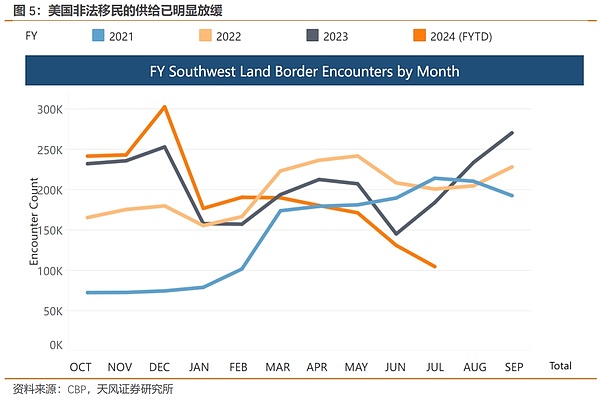

Toàn bộ thị trường lao động Hoa Kỳ đang bị ảnh hưởng bởi tỷ lệ dòng người nhập cư bất hợp pháp không thể đoán trước (bao gồm cả người nhập cư bất hợp pháp). thời gian để người nhập cư chuyển đổi thành lực lượng lao động và mức độ tham gia), số lượng người nhập cư bất hợp pháp hiện được Cơ quan Biên giới Hoa Kỳ ghi nhận đã suy yếu đáng kể.

Việc điều chỉnh chính sách tiền tệ táo bạo như vậy và lộ trình cắt giảm lãi suất tương đối tích cực như vậy không tính quá nhiều đến sự suy yếu nhẹ của nguồn cung lao động và Vành đai cắt giảm lãi suất sẽ được áp dụng Khi nhu cầu phục hồi trong thời gian tới, có khả năng tỷ lệ thất nghiệp ở Mỹ sẽ giảm xuống.

Bây giờ nhìn lại, Tính đúng đắn trong lời nói của Powell không phải là “sự đúng đắn” dựa trên yếu tố kinh tế mà là sự “ưu tiên” của yếu tố chính trị.

Powell đã cố gắng hết sức để duy trì quan điểm mơ hồ và trung lập khi tỷ lệ tán thành của Biden tụt lại phía sau Trump và khi Harris tiếp quản Biden sau tỷ lệ ủng hộ của ông vượt qua Trump, thái độ của ông nhanh chóng thay đổi và ông bắt đầu chu kỳ cắt giảm lãi suất với bài phát biểu "cố gắng hết sức" tại Jackson Hole. (Xem "Sự thay đổi chim bồ câu của Powell" để biết chi tiết)

Điều thú vị là tại cuộc họp báo, Powell đã nói về việc ông đã trải qua 4 cuộc bầu cử tổng thống với tư cách là chủ tịch của Cục Dự trữ Liên bang, "Mỗi lần, đó là một quyết định tập thể dựa trên việc tối đa hóa lợi ích của người dân Mỹ."

Tuy nhiên, vào năm 2016, Cục Dự trữ Liên bang đã cố gắng hết sức để tránh can thiệp vào cuộc bầu cử và chỉ tiếp tục tăng lãi suất sau cuộc bầu cử; đối với nền kinh tế Hoa Kỳ hiện tại, chờ đợi cho đến khi hành động sau cuộc bầu cử là quá đủ.

Trước đó, Trump dọa thay Powell và hét từ trên không rằng Powell "không muốn cắt giảm lãi suất trước bầu cử", điều này có thể xảy ra. "phản tác dụng" ở mức độ nào đó. Việc cắt giảm lãi suất 50BP này.

Nhìn chung, đây là đợt cắt giảm lãi suất mạnh do các yếu tố phi kinh tế thúc đẩy, đồng thời cũng có thể làm tăng nguy cơ lạm phát thứ cấp. Nền kinh tế Mỹ được kích thích bởi việc cắt giảm lãi suất ở mức tương đối cao (Hình 7: Chỉ số động lực kinh tế ở mức cao nhất trong chu kỳ hạ cánh mềm). Sự phục hồi của nhu cầu sẽ thúc đẩy lạm phát phục hồi và Cục Dự trữ Liên bang có thể sẽ phục hồi. xem xét tăng lãi suất vào năm tới. (Để biết chi tiết, xem phần "Chỉ cắt giảm lãi suất một lần trước đợt lạm phát thứ hai")

Và sự biến động giảm mạnh và gia tăng cũng khiến Powell ngày càng xa cách thần tượng của mình (Paul Waugh) Người tiền nhiệm của Erlk, Chủ tịch Fed Arthur Burns vào những năm 1970, đã tiến một bước xa hơn. (Để biết chi tiết, xem "Powell được mệnh danh là người cháy bỏng của thế kỷ 21")

Cảnh báo rủi ro

Vào tháng 4, Chimpers và Nouns Deli sẽ hợp tác để giới thiệu loại bánh mì kẹp thịt đồng thương hiệu được bổ sung bởi tác phẩm nghệ thuật kỹ thuật số độc đáo.

KikyoSau cuộc trấn áp vụ lừa đảo OneCoin, cựu cố vấn pháp lý nội bộ, Irina Dilkinska, đã bị kết án 4 năm tù.

KikyoNhững kẻ lừa đảo nhắm tới đợt airdrop trị giá 850 triệu USD của Wormhole; tài khoản của người sáng lập bị hack. Mã thông báo W giảm 19,5% sau khi ra mắt. Memecoin "Warmhole" xuất hiện, tăng 83.000%.

Alex

AlexKuCoin phải đối mặt với các vụ kiện của Hoa Kỳ vì vi phạm luật AML, dẫn đến giá token giảm đáng kể và người dùng chuyển sang các sàn giao dịch khác.

Miyuki

MiyukiLightspark nhấn mạnh rằng việc tích hợp với Coinbase nhằm mục đích chuyển khối lượng hoạt động giao dịch lớn hơn ra khỏi lớp chính của Bitcoin, vốn đã chứng kiến mức phí tăng đáng kể trong năm qua.

Catherine

CatherineNhà giao dịch biến 0,1 ETH thành hơn 8,3 triệu đô la trong vòng chưa đầy một tuần khi giao dịch tiền điện tử có vốn hóa thấp trên Base của Coinbase.

Weiliang

WeiliangGalaxy Digital được cho là đang huy động một quỹ đầu tư mạo hiểm trị giá 100 triệu USD để hỗ trợ các công ty khởi nghiệp tiền điện tử giai đoạn đầu, với phần lớn nguồn vốn dự kiến đến từ các nhà đầu tư bên ngoài. Sáng kiến này phản ánh xu hướng rộng lớn hơn là tăng lãi suất đầu tư mạo hiểm trong lĩnh vực tiền điện tử, một phần được thúc đẩy bởi sự phục hồi gần đây của giá Bitcoin sau khi các quỹ ETF Bitcoin giao ngay của Hoa Kỳ được chấp thuận vào tháng 1.

AlexCá nhân được đề cập đã sử dụng số tiền thu được bất hợp pháp để mua DeGods #2921 và y00t #10991.

KikyoTesla mất kỹ sư vào tay OpenAI trong cuộc chiến nhân tài AI khốc liệt, nêu bật những thách thức trong việc giữ chân chuyên môn AI hàng đầu.

MiyukiTheo nguồn tin tình báo Israel, một hệ thống được gọi là 'Lavender' được cho là đã được sử dụng trong cuộc xung đột ở Gaza.

Catherine