Kế hoạch trả nợ của FTX gây phẫn nộ trong khách hàng

Kế hoạch trả nợ của FTX, định giá thấp tài sản so với giá thị trường, đã kích động phản ứng dữ dội của khách hàng, với thời hạn phản đối sắp đến là ngày 11 tháng 1.

Alex

Alex

Tác giả: BITWU.ETH Nguồn: X, @BTW0205

Sau khi dành nhiều thời gian duyệt web, cuối cùng tôi cũng hiểu được chuyện gì đã xảy ra trước và sau toàn bộ sự cố. Sự sụp đổ này không chỉ là một sự kiện đơn lẻ mà còn là một hình ảnh thu nhỏ của mâu thuẫn về mặt cấu trúc giữa "lý tưởng phi tập trung" và "thực tế tập trung".

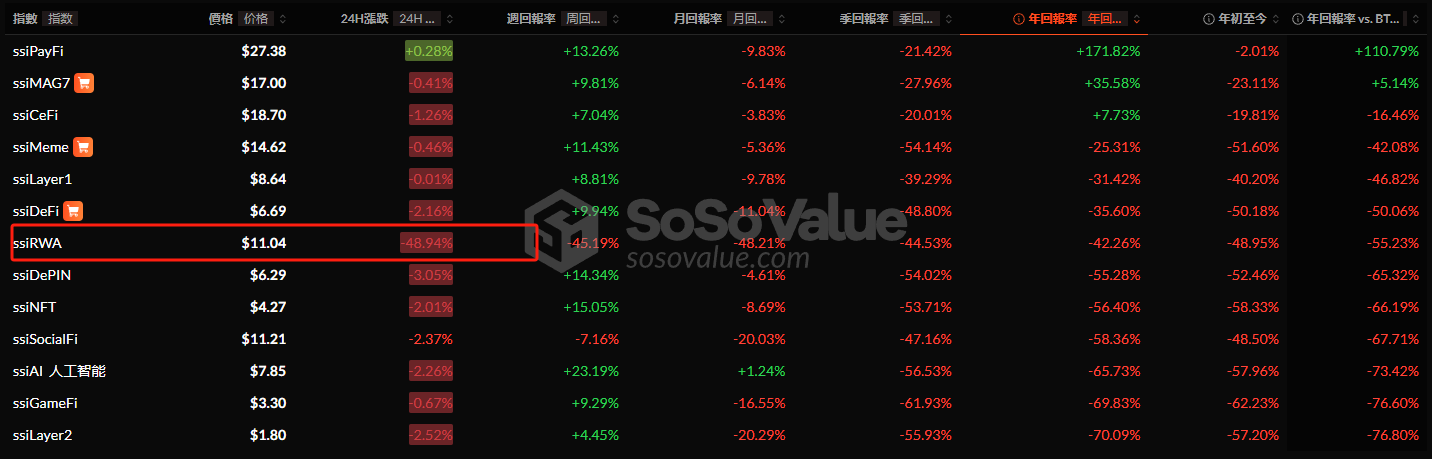

MANTRA là nền tảng DeFi dựa trên Cosmos SDK, tập trung vào việc mã hóa tài sản thực (RWA). Giá token gốc $OM đã tăng gấp 500 lần trong một năm.

- Vào ngày 20 tháng 3, người dùng cộng đồng đã theo dõi một địa chỉ OM lớn đã rút tiền và chuyển chúng vào nền tảng giao dịch. Có tin đồn rằng OM đã hoàn thành một số giao dịch không cần kê đơn với mức chiết khấu lớn.

- Sau đó, nhiều người dùng OM lớn đã bán tháo thị trường và giá của đồng tiền này tiếp tục giảm. Nhiều người mua OTC bị mắc kẹt, sự hoảng loạn lan rộng trong cộng đồng và mọi người bắt đầu đổ xô đi mua.

- Sáng sớm ngày 14 tháng 4, giá $OM đã giảm mạnh từ 6,2u xuống 0,4u, giảm hơn 90% và giá trị thị trường đã bốc hơi 5,5 tỷ đô la Mỹ trong vòng 2 giờ.

- Dữ liệu trên chuỗi cho thấy trước khi OM giảm mạnh, ít nhất 17 địa chỉ đã chuyển tổng cộng 43,6 triệu OM vào sàn giao dịch, trong đó có 2 địa chỉ liên quan đến nhà đầu tư chiến lược Laser Digital. (Đoán già đoán non) - Đội ngũ MANTRA phủ nhận việc "bỏ chạy", nói rằng sự sụt giảm này là do "việc thanh lý cưỡng bức không phù hợp của các bên khác (CEX) trong giờ thanh khoản thấp (sáng sớm tại Châu Á)" và nghi ngờ có sự tắc trách hoặc thao túng thị trường của sàn giao dịch.

Đồng thời, nhấn mạnh rằng các token vẫn đang ở trạng thái bị khóa và nhóm hoặc các nhà đầu tư cốt lõi không bán ra.

Dữ liệu trên chuỗi cũng cho thấy có một số lượng lớn lệnh thanh lý trong thời gian sụp đổ, dẫn đến bán tháo chuỗi và độ sâu thị trường không đủ đã làm trầm trọng thêm sự suy giảm.

1) Trên thực tế có một trò chơi quyền lực giữa bên dự án và CEX

Một mâu thuẫn sâu sắc là CEX vừa là nhà cung cấp thanh khoản vừa là bên có khả năng xảy ra xung đột lợi ích. Ví dụ, một sàn giao dịch có thể thu được hoa hồng thông qua thanh lý mà không cần chịu trách nhiệm cho hệ sinh thái của dự án.

MANTRA đã nhiều lần ám chỉ rằng dự án thiếu những hạn chế thực tế đối với CEX và cáo buộc CEX lạm dụng quyền quyết định của mình.

CEX cho phép thanh lý trong thời gian không hoạt động, về cơ bản là chuyển rủi ro cho các nhà đầu tư bán lẻ.

Giống như việc đột nhiên đóng tất cả các làn đường khẩn cấp trên xa lộ lúc 3 giờ sáng. Bất kỳ chiếc xe nào bị hỏng cũng sẽ khiến hàng trăm chiếc xe khác đâm vào nhau.

2) “Bẫy định giá” của các dự án có FDV cao và lưu thông thấp

Tỷ lệ FDV/TVL của OM cao tới 730 lần, vượt xa mức lành mạnh của ngành (thường dưới 50 lần).

Chỉ báo cực kỳ không lành mạnh này cho thấy giá trị thị trường của OM vượt xa mức hỗ trợ giá trị thực tế và dễ bị bán khống hoặc thanh lý. Những nghi ngờ trước đây rằng tiền thông minh có thể đã sắp xếp bán khống + bán tháo + thanh lý để phản đòn, chờ đợi thời điểm cảm xúc bùng nổ, thực sự phù hợp với dữ liệu trên chuỗi.

Bằng cách khóa các vị thế, ảo tưởng về sự khan hiếm được tạo ra để thu hút các quỹ đầu cơ đẩy giá trị thị trường lên, cuối cùng sẽ bị các nhà đầu tư bán lẻ tiếp quản.

Trước sự sụt giảm mạnh, chủ dự án, CEX và nhà tạo lập thị trường đều cố gắng trốn tránh trách nhiệm, nhưng cả ba đều chia sẻ lợi ích niêm yết tiền điện tử và có khả năng thông đồng trong chuỗi lợi ích. Liệu họ có thể cùng nhau kiểm soát thị trường và bóp nghẹt các nhà đầu tư bán lẻ không?

Bản thân việc phân tán trách nhiệm chính là mảnh đất màu mỡ cho sự thao túng thị trường.

CEX thực sự kiểm soát sức mạnh định giá của token bằng cách kiểm soát tính thanh khoản và các quy tắc thanh toán. Tính thanh khoản là sức mạnh. Liệu có nên cải thiện cơ chế kiểm soát rủi ro (như điều chỉnh ngưỡng bù trừ một cách linh hoạt) để tránh tình trạng thiếu hụt quy định ở mức độ lớn nhất không?

Trong trường hợp này, các nhà đầu tư bán lẻ phải chịu bất lợi về thông tin tự nhiên. Chủ dự án cũng nên cân nhắc cách tránh phụ thuộc quá nhiều vào thanh khoản tập trung.

Các dự án có giá trị cao dựa vào “mở khóa kỳ vọng” và “bản thiết kế sinh thái” sẽ sụp đổ nhanh hơn nhiều so với các tài sản tài chính truyền thống khi gặp phải sự kiện thiên nga đen.

Bong bóng tường thuật cuối cùng cũng sẽ vỡ, và chỉ có hai điểm cần xem xét theo quan điểm của chúng ta:

1. Hãy cảnh giác với “huyền thoại FDV” và quay lại với phân tích cơ bản. Giá trị thực sự phải dựa trên doanh thu giao thức và mức tăng trưởng người dùng, chứ không phải định giá trên giấy tờ.

2. Đừng nắm giữ các vị thế có đòn bẩy cao trong thời kỳ thanh khoản thấp vì điều này sẽ làm chậm quá trình thoái lui của bạn.

Kế hoạch trả nợ của FTX, định giá thấp tài sản so với giá thị trường, đã kích động phản ứng dữ dội của khách hàng, với thời hạn phản đối sắp đến là ngày 11 tháng 1.

AlexGiao dịch dầu giữa Ấn Độ và UAE bằng đồng rupee biểu thị một sự thay đổi lớn từ sự thống trị của đồng đô la, phản ánh cam kết của các quốc gia BRICS đối với các loại tiền tệ thương mại thay thế và ảnh hưởng ngày càng tăng của các nền kinh tế mới nổi trong tài chính toàn cầu.

Kikyo

KikyoCác nhà lập pháp Hoa Kỳ thách thức Gensler của SEC về quy định về tiền điện tử, đề xuất một dự luật để cải tổ vai trò lãnh đạo của SEC.

Brian

BrianLà công ty internet lớn nhất Trung Quốc, Baidu chiếm tới 76% thị phần internet của đất nước, phục vụ cơ sở người dùng vượt quá 705 triệu trong năm hiện tại.

BrianĐơn vị Tình báo Tài chính của Ấn Độ đã thực hiện các bước để chặn URL của 9 sàn giao dịch tiền điện tử. Động thái này diễn ra khi FIU tuyên bố các sàn giao dịch này đang “hoạt động bất hợp pháp” và không tuân thủ Đạo luật Phòng chống rửa tiền.

Joy

JoyQuyết định của CBN hủy bỏ lệnh cấm giao dịch tiền điện tử là một thời điểm mang tính bước ngoặt, được kỳ vọng sẽ thúc đẩy sự đổi mới và niềm tin vào lĩnh vực tài chính kỹ thuật số của Nigeria.

AlexCác phán quyết của Thẩm phán Rakoff đưa ra một kịch bản phức tạp cho Terraform Labs, với cả kết quả thuận lợi và bất lợi trong cuộc chiến pháp lý của họ với SEC.

KikyoNhóm cam kết của Bounce Brand cho mã thông báo AMMX đã vượt quá đáng kể sự mong đợi, cho thấy niềm tin mạnh mẽ của nhà đầu tư và sự đổi mới trong lĩnh vực DeFi.

BrianDự án Jupiter cải tiến chiến lược mã thông báo JUP của mình, nhấn mạnh vào việc quản lý và phân phối tập trung vào cộng đồng một cách công bằng.

AlexViệc chính phủ Indonesia thúc đẩy các sàn giao dịch tiền điện tử đăng ký với Sàn giao dịch hàng hóa tương lai (CFX) báo hiệu một sự thay đổi đáng kể trong bối cảnh pháp lý đối với tài sản kỹ thuật số ở nước này.

Joy