Cách bán sản phẩm trực tuyến bằng Bitcoin

Bán sản phẩm trực tuyến bằng Bitcoin có thể là một cách thú vị để nắm bắt thế giới tiền điện tử và tham gia vào thị trường toàn cầu.

Bitcoinworld

Bitcoinworld

Tác giả: Marjan Alirezaie, William Hoffman, Paria Zabihi, Hossein Rahnama và Alex Pentland; Nguồn: JRFM; Người biên dịch: Liu Shiyu

Vào tháng 1 năm 2024, JRFM đã xuất bản bài báo "Điều phối dữ liệu phi tập trung và trí tuệ nhân tạo để tài trợ thương mại cho các doanh nghiệp vừa và nhỏ minh bạch và hiệu quả", nghiên cứu vai trò của trí tuệ nhân tạo trong việc tài trợ cho các doanh nghiệp vừa và nhỏ doanh nghiệp. Do sự khác biệt về nguồn dữ liệu, hợp đồng xung đột, yêu cầu cư trú và nhu cầu về nhiều mô hình trí tuệ nhân tạo (AI) trong chuỗi cung ứng tài trợ thương mại, các doanh nghiệp vừa và nhỏ (SME) đang tận dụng khả năng AI để cải thiện hiệu quả kinh doanh do hạn chế về năng lực. nguồn lực và khả năng dự đoán bị cản trở. Bài viết này giới thiệu một khung điều phối AI phi tập trung, ưu tiên tính minh bạch và khả năng giải thích, cung cấp những hiểu biết có giá trị cho các nhà cung cấp vốn như ngân hàng, giúp họ vượt qua những thách thức trong việc đánh giá mức độ tin cậy tài chính của các doanh nghiệp vừa và nhỏ. Bằng cách tận dụng các công nghệ điều phối liên quan đến các lý do mang tính biểu tượng, mô hình ngôn ngữ và công cụ dự báo dựa trên dữ liệu, khuôn khổ này cho phép các nhà cung cấp vốn đưa ra quyết định sáng suốt hơn về dự báo dòng tiền, tối ưu hóa tỷ lệ tài chính và đánh giá rủi ro hệ sinh thái, cuối cùng là thúc đẩy các doanh nghiệp vừa và nhỏ hoạt động tốt hơn. -tài trợ thương mại vận chuyển và tăng cường hoạt động của toàn bộ chuỗi cung ứng. Viện Công nghệ Tài chính của Đại học Nhân dân Trung Quốc (WeChat ID: ruc_fintech) đã biên soạn phần cốt lõi của nghiên cứu.

Giới thiệu

Huyết mạch của nền kinh tế toàn cầu—nhỏ và doanh nghiệp vừa Các doanh nghiệp (SME) cung cấp 2/3 cơ hội việc làm trên toàn thế giới và đóng góp hơn 50% GDP toàn cầu. Bất chấp tầm quan trọng của mình, các doanh nghiệp vừa và nhỏ phải đối mặt với những thách thức đáng kể trong việc tiếp cận vốn lưu động để tài trợ cho hoạt động của mình. Hạn chế này có thể ảnh hưởng nghiêm trọng đến sự tăng trưởng, mở rộng và khả năng cạnh tranh của họ. Các doanh nghiệp vừa và nhỏ trong chuỗi cung ứng phải đối mặt với thêm nhiều thách thức về thanh khoản do khó khăn trong việc đánh giá rủi ro tín dụng. Lịch sử tài chính thường hạn chế của họ và việc thiếu các số liệu kinh doanh chưa trưởng thành hoặc chưa trưởng thành khiến các nhà cung cấp dịch vụ tài chính gặp khó khăn trong việc đánh giá mức độ tín nhiệm của họ và đưa ra các điều khoản tài trợ thương mại phù hợp. Những yếu tố này có thể đã khiến các doanh nghiệp vừa và nhỏ thường xuyên bị bỏ quên trong vấn đề tài trợ thương mại, với khoảng 50% đơn đăng ký tài trợ bị từ chối. Các doanh nghiệp vừa và nhỏ thường phải dựa vào nguồn tài trợ sau giao hàng, điều này càng dẫn đến sự thiếu hiệu quả và chậm trễ trong việc đáp ứng nhu cầu vốn lưu động của họ.

Bài viết này được xây dựng dựa trên những phát hiện ban đầu từ một dự án thí điểm của chính phủ được liên bang tài trợ kéo dài nhiều năm nhằm thúc đẩy ứng dụng trí tuệ nhân tạo (AI) và công nghệ dữ liệu mới nổi— Đặc biệt , các nguồn dữ liệu thay thế và các mô hình AI hợp tác - để nâng cao hiệu quả đánh giá rủi ro tín dụng thương mại của SME. Dự án này tập trung vào việc sử dụng trí tuệ nhân tạo (AI) một cách sáng tạo để tăng cường khả năng phục hồi của chuỗi cung ứng. Bài viết này đề xuất một khung đổi mới đổi mới theo ba khía cạnh sau:

- một bộ công cụ cộng tác được điều khiển bởi AI các khả năng (bao gồm học máy, lý luận máy và biểu đồ tri thức) để cải thiện độ chính xác, độ tin cậy và tính tuân thủ của việc sử dụng AI;

; - Một nền tảng phi tập trung , mạng lưới tập dữ liệu liên ngành đã được phê duyệt trước, tuân thủ pháp luật và được thiết kế để giải quyết một loạt rủi ro dữ liệu và quyền riêng tư tiềm ẩn;

- Cung cấp giao diện ngôn ngữ tự nhiên dựa trên văn bản dựa trên các mô hình ngôn ngữ lớn (LLM) như một phương tiện để mở rộng khả năng hỗ trợ quyết định cho những người hành nghề tuyến đầu và các bên liên quan.

Những cải tiến công nghệ dựa trên AI này đều nhằm mục đích giải quyết các thách thức thanh khoản dài hạn của các doanh nghiệp vừa và nhỏ nhằm tăng cường khả năng phục hồi của chuỗi cung ứng. Ngoài việc tăng dòng vốn lưu động cho các doanh nghiệp vừa và nhỏ (thông qua việc cải thiện khả năng tiếp cận tài chính thương mại trước khi giao hàng), bài viết còn cung cấp những hiểu biết sâu sắc về cách thực hiện các nguyên tắc quản trị AI đáng tin cậy và hợp tác dữ liệu công-tư có trách nhiệm để đảm bảo rằng kết quả đạt được bền vững về mặt thương mại, toàn diện và Thông tin chi tiết mới mà bạn có thể tin tưởng.

Như đã lưu ý rộng rãi trong tài liệu về cộng tác dữ liệu công-tư, tài sản dữ liệu doanh nghiệp thường bị định giá thấp để tái sử dụng cho mục đích phục vụ lợi ích công. Bài viết này cung cấp sự hiểu biết toàn diện và ứng dụng hơn về cách tài sản dữ liệu doanh nghiệp và khả năng hợp tác AI có thể được tích hợp và sử dụng một cách có trách nhiệm và hợp pháp để nâng cao khả năng phục hồi của chuỗi cung ứng và tăng trưởng kinh tế của các nhà cung cấp SME trong chuỗi cung ứng toàn cầu.

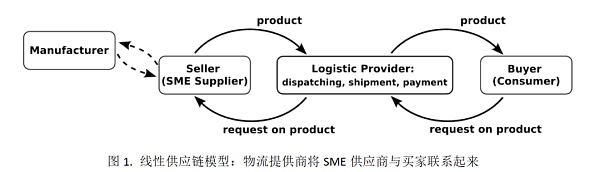

Mô hình chuỗi cung ứng tuyến tính truyền thống được thể hiện trong Hình 1. Nó bao gồm người mua, nhà cung cấp doanh nghiệp vừa và nhỏ (SME) và nhà cung cấp dịch vụ hậu cần. Quá trình bắt đầu với việc người mua bày tỏ sự quan tâm đến sản phẩm hoặc dịch vụ do người bán SME cung cấp. Các nhà cung cấp dịch vụ hậu cần đóng vai trò quan trọng trong việc giao hàng, quản lý hậu cần và tạo điều kiện giao tiếp giữa người mua và người bán SME. Trong mô hình này, hàng hóa mà SME mua từ nhà sản xuất sẽ cung cấp nguồn vốn cần thiết để sản xuất hàng hóa cần thiết nhằm đáp ứng các đơn đặt hàng của khách hàng. Điều này có nghĩa là nếu SME không có đủ vốn lưu động để giao các mặt hàng được nêu chi tiết trong hóa đơn thì họ có thể không cung cấp được sản phẩm, điều này có thể dẫn đến gián đoạn chuỗi cung ứng.

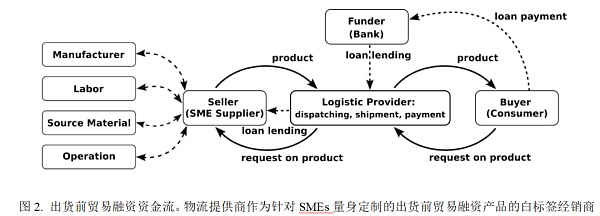

Để giải quyết những thách thức này, các tác giả đề xuất một mô hình tài trợ thương mại phi tuyến tính, như trong Hình 2, trong đó các nhà cung cấp dịch vụ hậu cần và nhà cung cấp vốn cùng cung cấp nhãn trắng cho các nhà cung cấp SME của họ với các thỏa thuận Đại lý của nhà cung cấp dịch vụ hậu cần tài trợ thương mại trước khi giao hàng được tung ra thị trường. Mô hình này được thiết kế để giúp các doanh nghiệp vừa và nhỏ vượt qua những thách thức về vốn lưu động trước khi giao hàng, tăng cường mối quan hệ giữa các doanh nghiệp vừa và nhỏ và các nhà cung cấp dịch vụ hậu cần, đồng thời tạo cơ hội mở rộng thị trường cho các nhà cung cấp dịch vụ tài chính.

Như được hiển thị trong Hình 2, mô hình tài trợ thương mại phi tuyến tính được đề xuất sẽ phân tích các mối quan hệ hiện có giữa các doanh nghiệp vừa và nhỏ, nhà cung cấp dịch vụ hậu cần và nhà cung cấp dịch vụ tài chính trong chuỗi cung ứng. một tác động đáng kể. Mô hình này nhằm giải quyết các thách thức về vốn lưu động trước khi giao hàng của các doanh nghiệp vừa và nhỏ, củng cố mối quan hệ giữa các doanh nghiệp vừa và nhỏ và các nhà cung cấp dịch vụ hậu cần, đồng thời tạo cơ hội mở rộng thị trường cho các nhà cung cấp dịch vụ tài chính. Các nhà cung cấp dịch vụ hậu cần đã trở thành nhân tố chính trong việc hỗ trợ nhu cầu tài chính của các doanh nghiệp vừa và nhỏ bằng cách cung cấp tài chính thương mại trước khi giao hàng nhãn trắng cho các nhà cung cấp SME. Điều này không chỉ củng cố mối quan hệ giữa các doanh nghiệp vừa và nhỏ và các nhà cung cấp dịch vụ hậu cần mà còn tạo ra một chiều hướng mới cho sự hợp tác của họ, vì các nhà cung cấp dịch vụ hậu cần đóng vai trò hỗ trợ tài chính cho các doanh nghiệp vừa và nhỏ. Ngoài ra, mô hình này tạo cơ hội mở rộng thị trường cho các nhà cung cấp dịch vụ tài chính, cho phép họ đưa ra các giải pháp được tùy chỉnh riêng để giải quyết các vấn đề thanh khoản của SME. Sự hiểu biết được cải thiện về hồ sơ tín dụng của các doanh nghiệp vừa và nhỏ này cho phép các ngân hàng cung cấp các khoản vay với lãi suất hấp dẫn hơn, cuối cùng là giảm chi phí vốn cho các công ty này.

Trước khi đi sâu vào các chi tiết kỹ thuật của phương pháp đề xuất, các tác giả xem xét ngắn gọn các giải pháp hiện có và sự phát triển trong tài liệu để giải quyết các vấn đề tương tự.

Giải pháp chuỗi cung ứng được hỗ trợ bởi trí tuệ nhân tạo: Vật liệu và phương pháp

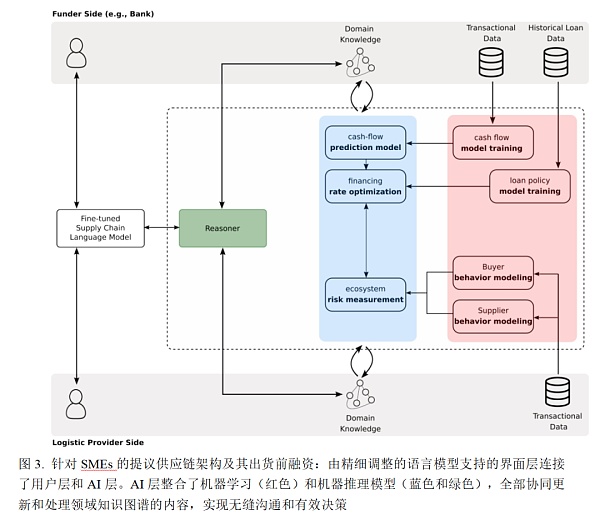

Hình 3 cung cấp cái nhìn tổng quan về cấu trúc được đề xuất cho các điều phối viên tài trợ thương mại trước khi giao hàng cho các doanh nghiệp vừa và nhỏ (SME). Ở lớp ứng dụng, kiến trúc gồm 2 phần chính: lớp giao diện (phần màu trắng) và lớp AI (gồm các lớp con được thể hiện bằng màu xanh lá cây, xanh dương và đỏ). Hơn nữa, hệ thống bao gồm nhiều vai trò khác nhau như nhà cung cấp vốn, người mua và nhà cung cấp SME, tất cả đều tương tác với hệ thống. Trong phần này, phần này sẽ đưa ra lời giải thích sâu sắc về mô hình AI cộng tác được đề xuất, làm sáng tỏ các tài liệu và phương pháp liên quan.

2.1 Dữ liệu

Cấu trúc của mô hình tích hợp các giao dịch từ các lĩnh vực kinh doanh khác nhau như hậu cần, ngân hàng và dữ liệu cung ứng. Dữ liệu do nhà cung cấp dịch vụ hậu cần đóng góp bao gồm chi tiết lô hàng, hóa đơn, hồ sơ khách hàng và siêu dữ liệu phản ánh hành vi tài chính như chậm trễ thanh toán và giá trị giao dịch. Sự kết hợp giữa dữ liệu tĩnh (thông tin khách hàng, vị trí) và dữ liệu động (giải pháp lập hoá đơn theo thời gian) cung cấp cái nhìn toàn diện về tương tác của khách hàng. Các tổ chức tài chính, chẳng hạn như ngân hàng, bổ sung thêm chiều sâu cho dữ liệu như hồ sơ giao dịch, dấu thời gian gửi và rút tiền, lịch sử cho vay và tuân thủ chính sách ngân hàng.

Điều đáng nói là để triển khai mô hình đề xuất, các tác giả chủ trương sử dụng các nguồn dữ liệu phân tán và đa miền, cung cấp quyền truy cập vào dữ liệu được thiết kế riêng để phân tích và giải thích quyền truy cập được ủy quyền cụ thể vào bộ thuật toán AI cộng tác cho dữ liệu miền. Như được hiển thị, kiến trúc truyền dữ liệu dựa trên API cho phép truyền thông tin chuyên sâu (thông qua các truy vấn được xác định trước) qua các tổ chức và ranh giới, nhưng dữ liệu thô không di chuyển qua các tổ chức hoặc ranh giới địa lý. Điều này đảm bảo một cách tiếp cận phi tập trung giúp loại bỏ nhu cầu tập trung tất cả dữ liệu và giảm các trường hợp truyền dữ liệu, có khả năng giảm bớt những lo ngại về bảo mật và quyền riêng tư. Phần 4 sẽ trình bày chi tiết về phân cấp dữ liệu, bao gồm tính chất phân tán, tính bảo mật, khả năng mở rộng và hiệu quả được cải thiện.

2.2 Phương thức

Như được hiển thị trong Hình 3, Cách tiếp cận các giải pháp AI hợp tác dựa trên cách tiếp cận biểu tượng thần kinh (Hitzler và cộng sự, 2022), bao gồm sự kết hợp giữa các kỹ thuật học máy dựa trên dữ liệu (được biểu thị bằng các lớp màu đỏ) với các mô hình dựa trên kiến thức (được biểu thị bằng màu xanh lam và xanh lục). lớp) thành phần. Bắt đầu từ bên phải gần dữ liệu thô nhất, lớp màu đỏ chứa các quy trình học tập liên tục nhận dữ liệu từ nhiều nguồn khác nhau và cập nhật các tham số của mô hình để đảm bảo tính phù hợp và chính xác của nó. Ngược lại, lớp màu xanh chọn mô hình hoạt động tốt nhất với độ chính xác đào tạo cao nhất cho đến nay và tích hợp mô hình đó với kiến thức miền bổ sung từ các bên khác nhau, bao gồm nhà cung cấp vốn, nhà cung cấp dịch vụ hậu cần, v.v.

Trong kiến trúc biểu tượng thần kinh được đề xuất kết hợp các mô hình học tập và lý luận, quá trình này bắt đầu với giai đoạn học tập trong đó các mô hình AI khác nhau được đào tạo để hiểu và giải thích dữ liệu. Sau khi quá trình đào tạo mô hình hoàn tất, giai đoạn suy luận sẽ được áp dụng. Giai đoạn suy luận này rất quan trọng vì nó xác minh tính hợp lý và nhất quán của các phản hồi được tạo ra và dự đoán. Bằng cách kết hợp hai khía cạnh này – học từ dữ liệu và áp dụng lý luận logic – hệ thống đảm bảo rằng các câu trả lời không chỉ dựa trên các mẫu đã học mà còn tuân theo khuôn khổ logic, dẫn đến kết quả chính xác và đáng tin cậy hơn.

Khung AI cộng tác được đề xuất trong bài viết này bao gồm các loại mô hình AI khác nhau được đào tạo với các bộ dữ liệu đa dạng. Để đối chiếu kết quả và mô hình được đào tạo trên các nguồn dữ liệu phân tán, các tác giả sử dụng biểu đồ tri thức với kết quả đầu ra của các mô hình đa dạng này, giúp cho toàn bộ quá trình trở nên dễ dàng suy luận. Phương pháp tiếp cận AI hợp tác này đóng một vai trò quan trọng trong việc giải quyết các vấn đề đòi hỏi sự hiểu biết sâu sắc từ nhiều nguồn dữ liệu khác nhau. Bằng cách trao quyền cho những người thực hành kinh doanh tương tác một cách đáng tin cậy với dữ liệu trong các ngành, bài viết này giới thiệu một khuôn khổ mới nổi hiện đang được thử nghiệm thí điểm. Những khuôn khổ này nâng cao khả năng phục hồi và tiềm năng tăng trưởng của các doanh nghiệp vừa và nhỏ (SME) trong hệ sinh thái chuỗi cung ứng. Ngoài ra, họ còn tiết lộ những cách sáng tạo để cung cấp giá trị gia tăng cho các nhà cung cấp dịch vụ tài chính. Với AI, các nhà cung cấp này có thể hiểu sâu hơn về động lực dòng tiền giữa các doanh nghiệp vừa và nhỏ, nhà cung cấp dịch vụ hậu cần và rủi ro hệ sinh thái khác nhau, cuối cùng cho phép thị trường cung cấp các giải pháp tài chính thương mại hiệu quả hơn.

Tóm lại, bài viết này đề xuất một hệ thống độc đáo tích hợp lớp giao diện thân thiện với người dùng bằng cách sử dụng các mô hình ngôn ngữ lớn được tinh chỉnh và kiến trúc tham chiếu mới, để đáp ứng sự đa dạng nhu cầu của người sử dụng chuỗi cung ứng và vai trò. Giao diện tạo điều kiện tương tác với lớp AI bằng cách chuyển đổi các truy vấn thành các tập lệnh chính thức, sau đó được xử lý bằng cách sử dụng kết hợp các kỹ thuật học máy và mô hình dựa trên kiến thức. Cách tiếp cận đổi mới này không chỉ nâng cao hiệu suất xử lý dữ liệu và mô hình mà còn dựa trên hiểu biết hiện có về các thách thức của SME. Nó khác với nghiên cứu trước đây tập trung vào các giải pháp đổi mới tài chính và tài chính chuỗi cung ứng (SCF), thường thiếu khả năng ứng dụng chung và đòi hỏi cơ sở hạ tầng công nghệ phức tạp. Ngược lại, hệ thống của chúng tôi cho phép những người thực hành kinh doanh sử dụng các mô hình tính toán tiên tiến để giải quyết những thách thức phức tạp và đưa ra quyết định sáng suốt, từ đó tăng cường khả năng phục hồi của chuỗi cung ứng toàn cầu. Mô hình của chúng tôi kết hợp độc đáo giữa việc điều phối AI và phân cấp dữ liệu, nhấn mạnh sức mạnh tổng hợp giữa AI và dữ liệu phi tập trung. Điều này không chỉ cải thiện hiệu quả và khả năng tiếp cận tài chính của các doanh nghiệp vừa và nhỏ mà còn thể hiện một con đường mới cho AI và đổi mới công nghệ trong tài chính thương mại, nêu bật những điểm tương đồng và khác biệt chính với nghiên cứu trước đây trong lĩnh vực này.

Để xác minh phản hồi cuối cùng của mô hình AI, đặc biệt khi xem xét tính đa dạng của các tập dữ liệu và các điều kiện kinh tế khác nhau, các tác giả nhấn mạnh sự tham gia của con người các chuyên gia trong quá trình xác minh tham gia. Cách tiếp cận này thừa nhận tầm quan trọng của khả năng phán đoán và chuyên môn của con người trong việc đánh giá tính chính xác và độ tin cậy của các phản hồi do AI tạo ra. Do đó, hệ thống được đề xuất đóng vai trò hỗ trợ nhiều hơn cho các chuyên gia này hơn là thay thế cho việc ra quyết định của con người. Các mô hình AI cung cấp những hiểu biết và phân tích có giá trị, nhưng quyền ra quyết định cuối cùng vẫn nằm trong tay các chuyên gia con người, những người có thể diễn giải và đưa ra những phát hiện của AI theo cách rộng hơn và nhiều sắc thái hơn. Điều này đảm bảo sử dụng AI cân bằng và hiệu quả trong môi trường phức tạp và thay đổi.

Trong các bước tiếp theo, các tác giả mong muốn nâng cao mô hình được trình bày vượt xa việc triển khai ở cấp độ trình diễn hiện tại, dựa trên dữ liệu được tạo nhân tạo. Bằng cách tận dụng dữ liệu trong thế giới thực trong môi trường kinh doanh thời gian thực, mục tiêu là xác thực các khía cạnh thương mại, pháp lý, hoạt động và đạo đức của mô hình, đảm bảo tính khả thi và phù hợp thực tế của mô hình.

Lợi ích của phương pháp đề xuất là rất đa dạng, như chúng ta đã thảo luận trong phần giới thiệu, đó là:

Việc tiếp cận vốn lưu động là rất quan trọng đối với sự phát triển và thành công của doanh nghiệp, đặc biệt là đối với các công ty hậu cần đa quốc gia. Bằng cách cấp cho các nhà cung cấp vốn quyền truy cập vào dữ liệu của họ, các nhà cung cấp dịch vụ hậu cần không chỉ nâng cao kiến thức về hồ sơ tín dụng của các doanh nghiệp vừa và nhỏ mà họ hợp tác mà còn cho phép các ngân hàng cung cấp các giải pháp phù hợp cho các vấn đề thanh khoản. Phương pháp tiếp cận tương tác trực tiếp đảm bảo giao tiếp được cá nhân hóa và hiệu quả, cung cấp cho các nhà cung cấp dịch vụ hậu cần những giải pháp tài chính và hỗ trợ cần thiết. Bằng cách sử dụng phân tích AI nâng cao để hiểu rõ hơn về hóa đơn, điều khoản thanh toán, tài khoản phải thu, tài khoản phải trả và các khía cạnh tài chính khác, ngân hàng có thể hiểu rõ hơn về hoạt động, dòng tiền và chu kỳ kinh doanh của nhà cung cấp dịch vụ hậu cần. Sự hiểu biết được cải thiện này cho phép các ngân hàng cung cấp các khoản vay với lãi suất hấp dẫn hơn, từ đó giảm chi phí vốn cho các công ty này.

Bán sản phẩm trực tuyến bằng Bitcoin có thể là một cách thú vị để nắm bắt thế giới tiền điện tử và tham gia vào thị trường toàn cầu.

Bitcoinworld Coinlive Coinlive Coinlive Coinlive Coinlive Coinlive

Coinlive Coinlive Coinlive Coinlive Coinlive Coinlive SuperWeb3 đã tổ chức Ngày giới thiệu trực tuyến vào ngày 23 tháng 10 năm 2022 trên ZOOM.

Others

Others Nulltx

NulltxGensokishi Online đã công bố mở cửa giai đoạn Closed Alpha. Dự án kết hợp các yếu tố của NFT và GameFi ...

Bitcoinist

Bitcoinist