AirDrops và Memes bắt đầu quá trình đánh giá lại hệ thống giá trị trên chuỗi

Các nhà đầu tư bán lẻ đã có một chút khó chịu gần đây. Đầu tiên, Redstone có nhiều vòng xoắn, và cuối cùng các nhà đầu tư bán lẻ đã không chặn được nó. Redstone vẫn được liệt kê trên Binance. Sau đó, GPS đã rút ra khỏi sức mạnh của Cà rốt.

Câu chuyện không hoàn hảo. Khi đồng tiền VC dần suy giảm, đồng tiền giá trị trở thành cái cớ để các bên tham gia dự án, VC và nhà tạo lập thị trường bán sản phẩm của họ. Trong mỗi giai đoạn thị trường bị sốc, ba bước thành lập nền tảng, ra mắt kế hoạch airdrop và sụp đổ sàn giao dịch chứng khoán đều được hoàn thành khẩn trương.

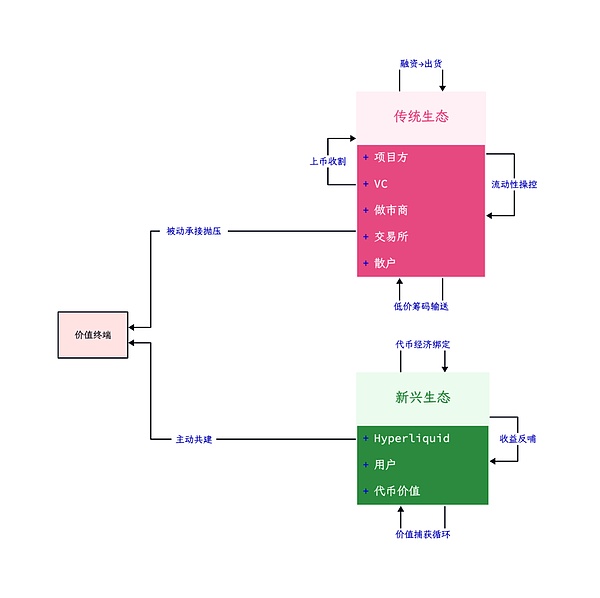

Mô tả hình ảnh: Lưu thông giá trị truyền thống và mới nổi

Nguồn hình ảnh: @zuoyeweb3

Có thể dự đoán rằng Babylon, Bitlayer và các hệ sinh thái BTCFi khác sẽ lặp lại quá trình này. Chúng ta có thể xem xét rằng xu hướng kỳ lạ sau khi IP được niêm yết không liên quan gì đến hiệu suất của dự án, nhưng có mối tương quan tích cực với sức mua điên rồ của người Hàn Quốc và không thể loại trừ nỗ lực chung của các nhà tạo lập thị trường, các bên tham gia dự án và các sàn giao dịch.

Do đó, lộ trình của Hyperliquid thực sự độc đáo, không có đầu tư, không có công ty lớn và không có sự tách biệt lợi ích. Nó đạt được sự cân bằng giữa bên tham gia dự án và người dùng ban đầu. Tất cả thu nhập từ giao thức đều trao quyền cho các token của riêng mình để đáp ứng nhu cầu bảo toàn giá trị của những người mua token sau này.

Từ hiệu suất của IP và Hyperliquid, sự đoàn kết và mong muốn trao quyền của các bên tham gia dự án có thể ngăn chặn sự tập trung của chip và hành vi phá hoại thị trường của các sàn giao dịch và VC.

Tiến lên và lùi lại, khi Binance đẩy các nhà tạo lập thị trường lên hàng đầu, các rào cản trong ngành của chính họ đang nhanh chóng sụp đổ.

Lời tiên tri tự ứng nghiệm, sự biểu hiện của đá đỏ

Trong Minecraft, RedStone được chôn 16 lớp dưới lòng đất và cần phải khai thác trước khi có thể nghiền thành bột.

Trong toàn bộ quá trình đào vàng, sàn giao dịch trở thành đích đến cuối cùng của token nhờ hiệu ứng dòng chảy tuyệt đối và tính thanh khoản của nó. Trong quá trình này, trên bề mặt, cả sàn giao dịch và người dùng đều vui vẻ. Sàn giao dịch có thêm nhiều loại tiền tệ hơn để thu hút người dùng và người dùng có thể tiếp cận các tài sản mới và thu được lợi nhuận tiềm năng.

Trên cơ sở này, giá trị hỗ trợ của các đồng tiền nền tảng như BNB/BGB có thể được thêm vào để củng cố thêm vị thế trong ngành của chính nó.

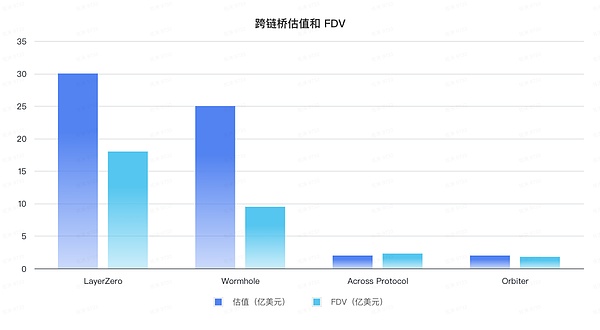

Tuy nhiên, kể từ năm 2021, với sự tham gia của các VC tiền điện tử lớn của Châu Âu và Hoa Kỳ, định giá ban đầu của toàn bộ ngành đã quá cao. Lấy ngành cầu nối chuỗi chéo làm ví dụ, theo định giá được tiết lộ gần đây nhất trước đó, LayerZero được định giá 3 tỷ đô la Mỹ, Wormhole được định giá 2,5 tỷ đô la Mỹ, Across Protocol được định giá 200 triệu đô la Mỹ vào năm 2022 và Orbiter được định giá 200 triệu đô la Mỹ. FDV hiện tại của bốn dự án lần lượt là 1,8 tỷ đô la Mỹ, 950 triệu đô la Mỹ, 230 triệu đô la Mỹ và 180 triệu đô la Mỹ.

Nguồn dữ liệu: RootData&CoinGecko

Biểu đồ: @zuoyeweb3

Mỗi hiệu ứng chứng thực của Tên tuổi lớn được thêm vào cho dự án thực chất đều gây tổn hại đến lợi ích của các nhà đầu tư bán lẻ.

Từ cơn bão tiền ảo VC bắt đầu vào giữa năm 2024 đến AMA "Girlfriend Coin Storm" của He Yi vào đầu năm 2025, mối quan hệ giữa các sàn giao dịch và VC dường như đã trở nên không bền vững. Sự chứng thực của chính VC và tác động của việc niêm yết của họ có vẻ vô lý giữa lễ hội Meme. Vai trò duy nhất còn lại là cung cấp vốn. Được thúc đẩy bởi tỷ lệ hoàn vốn, đầu tư theo định hướng token thực tế đã thay thế đầu tư theo định hướng sản phẩm.

Vào thời điểm này, các VC Crypto đã thua lỗ, VC Web2 không thể đầu tư vào DeepSeek và VC Web3 không thể đầu tư vào Hyperliquid. Một kỷ nguyên chính thức kết thúc.

Sau khi VC sụp đổ, các sàn giao dịch chỉ có các nhà tạo lập thị trường đóng vai trò là nơi trú ẩn cho các nhà đầu tư bán lẻ. Người dùng vội vã mua các đồng tiền địa phương trên chuỗi và các nhà tạo lập thị trường chỉ có thể chịu trách nhiệm tạo lập thị trường cho một số mã thông báo được niêm yết sau khi đĩa nội bộ PumpFun hết và đĩa ngoài DEX hết. Tất nhiên, bài viết này sẽ không đi sâu vào mối quan hệ giữa hoạt động kinh doanh trên chuỗi và các nhà tạo lập thị trường, và chúng tôi sẽ tập trung vào sàn giao dịch.

Vào thời điểm này, các đồng tiền Meme được định giá cao như các đồng tiền VC đối với các nhà tạo lập thị trường và các sàn giao dịch. Nếu các đồng tiền giá trị không có giá trị, thì rõ ràng là các đồng tiền air không thể được định giá công bằng dựa trên air, và việc hấp thụ nhanh chóng và bán nhanh chóng trở thành lựa chọn chung của tất cả các nhà tạo lập thị trường.

Khi toàn bộ quá trình bị ngành công nghiệp cuốn trôi, thì việc Binance được cấp phép một năm không phải là tội lỗi ban đầu của nhà tạo lập thị trường, nhưng việc cấp phép của Binance là một cuộc khủng hoảng của ngành. Là mắt xích cuối cùng trong thanh khoản, Binance không còn có thể khám phá ra các token thực sự dài hạn nữa và một cuộc khủng hoảng của ngành đã ra đời.

Binance có thể quảng bá RedStone lần này bất chấp những vấn đề của nó và cũng có thể đánh giá công bằng các nhà tạo lập thị trường, nhưng sau đó, ngành công nghiệp sẽ không thay đổi mô hình hiện tại và vẫn sẽ có những token giá cao đang chờ quá trình niêm yết.

Sự phức tạp và khổng lồ có nghĩa là hồi kết

L2 của Ethereum đang tăng lên và tất cả các dApp cuối cùng sẽ trở thành một chuỗi.

Kinh tế token và kế hoạch airdrop đang ngày càng trở nên phức tạp hơn. Từ BTC dưới dạng Gas đến các liên kết liên kết của ve(3,3), chúng đã vượt quá khả năng hiểu biết của người dùng thông thường từ lâu.

Vì Sushiswap dựa vào việc phát hành token airdrop cho người dùng Uniswap để chiếm lĩnh thị trường, airdrop đã trở thành một phương tiện hiệu quả để kích thích người dùng ban đầu mua khối lượng lớn. Tuy nhiên, dưới sự kiểm duyệt chống phù thủy của Nansen, airdrop đã trở thành một chương trình dành riêng cho cuộc chiến trí tuệ và lòng dũng cảm giữa các studio chuyên nghiệp giật tóc và các bên tham gia dự án. Những người duy nhất bị loại trừ là người dùng thông thường.

Đảng Mao Trạch Đông muốn có token, đảng dự án cần khối lượng giao dịch, VC cung cấp vốn ban đầu, sàn giao dịch cần tiền mới và cuối cùng các nhà đầu tư bán lẻ phải gánh chịu mọi thứ, chỉ để lại sự suy giảm vô tận và cơn thịnh nộ bất lực của các nhà đầu tư bán lẻ.

Chuyển sang Meme chỉ là bước khởi đầu. Điều thực sự nghiêm trọng là các nhà đầu tư bán lẻ trong toàn ngành đang đánh giá lại lợi ích của chính họ. Nếu họ không giao dịch trên Binance, nhưng mở hợp đồng trên Bybit và Hyperliquid, thì lợi nhuận và tổn thất là gì?

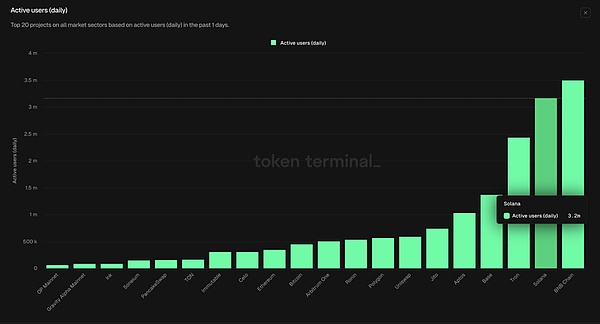

Hiện tại, khối lượng giao dịch hàng ngày của các hợp đồng on-chain đã đạt 15% Binance, trong đó Hyperliquid có thể chiếm 10% Binance. Đây không phải là kết thúc, mà là sự khởi đầu thực sự của quá trình on-chain. Thật trùng hợp, DEX chiếm khoảng 15% khối lượng giao dịch của CEX và Uniswap chiếm khoảng 6% Binance, làm nổi bật vị thế đến sau của Solana DeFi.

Mô tả hình ảnh: DAU trên chuỗiNguồn hình ảnh: Tokenterminal

Binance có 250 triệu người dùng, Hyperliquid chỉ có 400.000 người dùng, Uniswap có 600.000 người dùng hoạt động và Solana có 3 triệu người dùng hoạt động hàng ngày. Chúng tôi ước tính rằng nhóm người dùng trên chuỗi là khoảng 1 triệu người và vẫn đang trong giai đoạn đầu áp dụng.

Tuy nhiên, không chỉ có ngày càng nhiều L2 mà nền kinh tế token của dApp cũng ngày càng phức tạp, phản ánh sự bất lực của chủ sở hữu dự án trong việc cân bằng giữa lợi ích của họ và lợi ích của các nhà đầu tư bán lẻ. Nếu không có sự cam kết của các VC và sàn giao dịch, dự án không thể được triển khai. Tuy nhiên, nếu việc phân chia lợi ích giữa các VC và sàn giao dịch được chấp nhận, lợi ích của các nhà đầu tư bán lẻ chắc chắn sẽ bị nhượng lại.

Trong quá trình tiến hóa của sinh học, cả thuyết tiến hóa của Darwin và phép đo xác suất của các nhà sinh học phân tử đều chỉ ra một sự thật cơ bản mà không có ngoại lệ: khi một sinh vật nào đó trở nên cực kỳ to lớn và có hình dạng tuyệt đẹp, chẳng hạn như Quetzalcoatlus, thì nói chung có nghĩa là nó đang bước vào chu kỳ tuyệt chủng. Ngày nay, chính loài chim cuối cùng sẽ chiếm giữ bầu trời.

Kết luận

Việc sàn giao dịch thanh lọc các nhà tạo lập thị trường về cơ bản là một hành động tự ăn thịt lẫn nhau trong bối cảnh cạnh tranh hiện tại. Các nhà đầu tư bán lẻ vẫn phải đối mặt với sự bao vây và đàn áp của các VC và các bên tham gia dự án, và tình hình sẽ không thay đổi về cơ bản. Việc chuyển sang chuỗi vẫn là một hành trình lịch sử đang diễn ra. Ngay cả một công ty mạnh như Hyperliquiquit vẫn chưa chuẩn bị cho tác động của hàng trăm triệu người dùng.

Những biến động về giá trị và giá cả, trò chơi lợi ích và phân phối vẫn sẽ diễn ra trái ngược nhau trong mỗi chu kỳ, tạo nên lịch sử đẫm máu và nước mắt của các nhà đầu tư bán lẻ.

Preview

Có được sự hiểu biết rộng hơn về ngành công nghiệp tiền điện tử thông qua các báo cáo thông tin và tham gia vào các cuộc thảo luận chuyên sâu với các tác giả và độc giả cùng chí hướng khác. Chúng tôi hoan nghênh bạn tham gia vào cộng đồng Coinlive đang phát triển của chúng tôi:https://t.me/CoinliveSG

Kikyo

Kikyo