Cảnh báo sai: Sai lầm của Cointelegraph về iShares Bitcoin Spot ETF đã bơm giá Bitcoin lên 30K

Cointelegraph đã tweet rằng SEC đã phê duyệt quỹ ETF giao ngay Bitcoin (BTC) của iShares, nhưng đã được BlackRock xác nhận là sai.

Aaron

Aaron

Những điểm chính

Những khúc mắc trong việc lựa chọn Trump làm Bộ trưởng Tài chính và ảnh hưởng. Trump đã trải qua rất nhiều suy đoán và cân nhắc trong việc lựa chọn Bộ trưởng Tài chính. Ngày 19 tháng 11, Trump đề cử Howard Lutnick làm Bộ trưởng Thương mại. Vào ngày 22 tháng 11, Trump đã đề cử Scott Bessant làm Bộ trưởng Tài chính. Việc Trump bổ nhiệm làm Bộ trưởng Bộ Tài chính và Bộ trưởng Thương mại tương ứng với sự kết hợp chính sách giữa “thương mại cấp tiến + tài chính vừa phải”. Về thương mại, Lutnick, với tư cách là một người diều hâu thương mại, có thể thúc đẩy lập trường bảo hộ thương mại cứng rắn hơn. Về tài chính, tuy Bessant ủng hộ chính sách “cắt giảm quy định và cắt giảm thuế” của Trump nhưng ông cũng coi trọng việc kiểm soát lạm phát và cân đối thâm hụt. Bessant đề xuất một đề xuất chính sách kinh tế được gọi là "Kế hoạch 333", nhằm giảm thâm hụt ngân sách xuống 3% GDP vào năm 2028, đạt mức tăng trưởng GDP 3% thông qua bãi bỏ quy định, tăng sản lượng dầu thêm 3 triệu thùng mỗi ngày, v.v. năng lượng. Trong ngắn hạn, sự chú ý của các nhà đầu tư có thể chuyển từ rủi ro bảo hộ thương mại sang triển vọng kinh tế và nợ của Hoa Kỳ bền vững hơn, đồng thời cả cổ phiếu và trái phiếu Hoa Kỳ đều được kỳ vọng sẽ nhận được sự thúc đẩy.

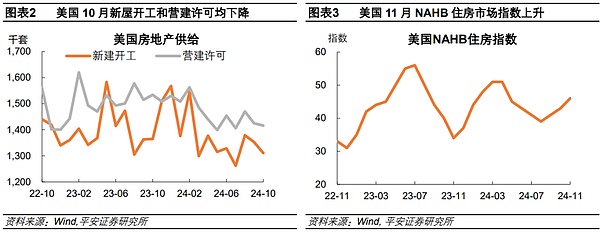

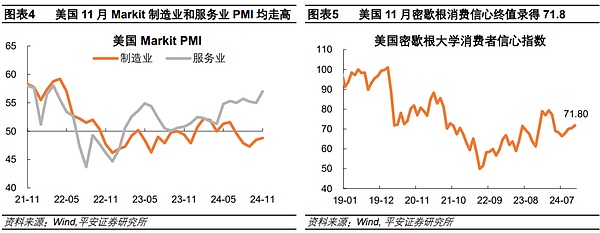

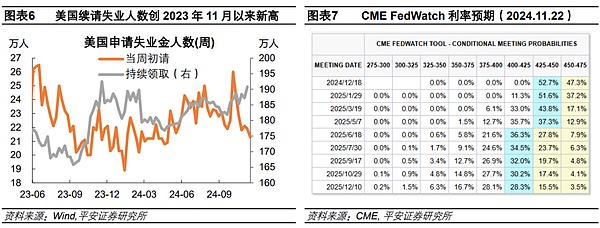

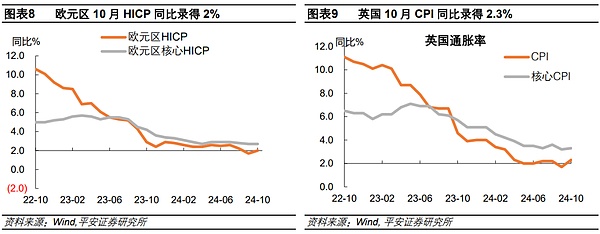

Chính sách kinh tế nước ngoài. 1) Hoa Kỳ: Số lượng nhà ở mới khởi công và giấy phép xây dựng ở Hoa Kỳ trong tháng 10 thấp hơn dự kiến; chỉ số thị trường nhà ở NAHB tăng trong tháng 11. Chỉ số PMI sản xuất và dịch vụ của Markit Hoa Kỳ đều tăng trong tháng 11. Dữ liệu cuối cùng về tâm lý người tiêu dùng Mỹ ở Michigan trong tháng 11 bất ngờ được điều chỉnh giảm. Số lượng đơn xin trợ cấp thất nghiệp lần đầu mới nhất ở Hoa Kỳ đã giảm, nhưng số lượng đơn xin trợ cấp tiếp tục đạt mức cao mới trong gần một năm. Kỳ vọng của thị trường về việc cắt giảm lãi suất một lần nữa lại bị cản trở. Dữ liệu CME cho thấy tính đến ngày 22 tháng 11, thị trường dự đoán xác suất cắt giảm lãi suất 25BP vào tháng 12 là 52,7%, giảm so với mức 61,9% của tuần trước. 2) Châu Âu: Các quan chức Ngân hàng Trung ương Châu Âu cho biết họ gần như chắc chắn sẽ cắt giảm lãi suất 25 điểm cơ bản vào tháng 12; giá trị HICP cuối cùng tại Khu vực đồng tiền chung châu Âu đã tăng 2% so với cùng kỳ năm ngoái vào tháng 10, trong khi cả ngành sản xuất và dịch vụ trong tháng 11 đều yếu hơn dự kiến và ở mức thu hẹp. CPI của Anh trong tháng 10 cao hơn dự kiến so với cùng kỳ năm trước, trong khi PMI cả sản xuất và dịch vụ đều yếu hơn dự kiến. 3) Nhật Bản: Thủ tướng Nhật Bản Shigeru Ishiba đưa ra kế hoạch kích thích kinh tế trị giá 21,9 nghìn tỷ yên, dự kiến sẽ thúc đẩy tăng trưởng GDP thêm 1,2 điểm phần trăm; Bài phát biểu của Thống đốc Ngân hàng Nhật Bản Kazuo Ueda mang tính diều hâu, và cốt lõi của Nhật Bản là CPI so với cùng kỳ 2,3%, cao hơn dự kiến, tập trung vào khả năng Nhật Bản tăng lãi suất trong tháng 12.

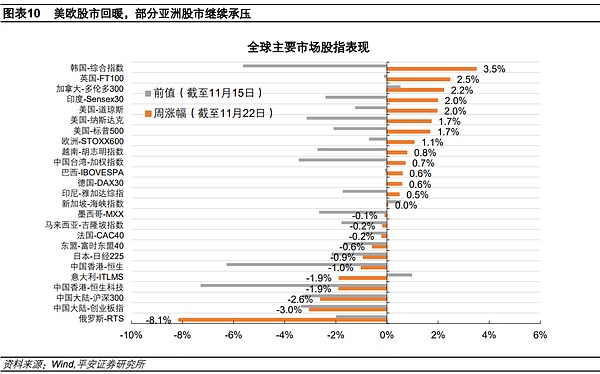

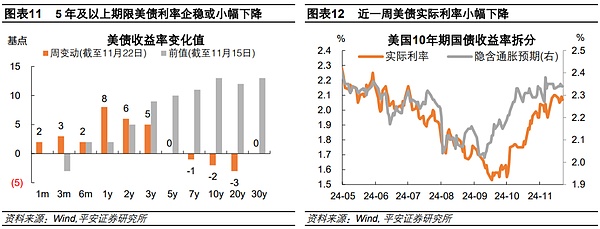

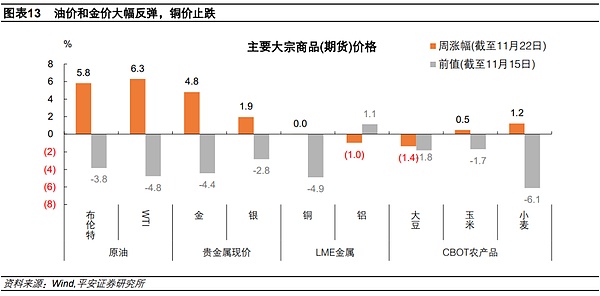

Các loại tài sản chính toàn cầu. 1) Thị trường chứng khoán: Thị trường chứng khoán Mỹ và châu Âu đang phục hồi, trong khi một số thị trường chứng khoán châu Á tiếp tục chịu áp lực. S&P 500, Chỉ số công nghiệp trung bình Dow Jones và Nasdaq Composite lần lượt tăng 1,7%, 2,0% và 1,7% trong tuần. Chỉ số Chất bán dẫn Philadelphia tăng 2,5% trong tuần; Chỉ số Russell 2000 tăng 4,5%. Chỉ số STOXX600 của Châu Âu tăng 1,1% trong tuần, trong khi chỉ số Nikkei 225 giảm 0,9%. 2) Thị trường trái phiếu: Lãi suất trái phiếu Mỹ có kỳ hạn từ 3 năm trở xuống tăng lên, trong khi lãi suất trái phiếu Mỹ có kỳ hạn từ 5 năm trở lên ổn định hoặc giảm nhẹ. Lợi suất trái phiếu kho bạc Hoa Kỳ kỳ hạn 10 năm đã giảm 2BP trong tuần xuống 4,42%. Tổng lượng trái phiếu kho bạc Mỹ mà nước ngoài nắm giữ đã tăng tháng thứ 5 liên tiếp. 3) Hàng hóa: Giá dầu và giá vàng tăng mạnh trở lại, trong khi giá đồng ngừng giảm. Dầu thô Brent và WTI lần lượt tăng 5,8% và 6,3% trong suốt tuần, đóng cửa lần lượt ở mức 75,2 USD và 71,2 USD/thùng. Giá vàng giao ngay tăng 4,8% trong suốt tuần, tăng trở lại mốc 2.700 USD/ounce. Sự leo thang của xung đột giữa Nga và Ukraine, cùng với việc Trump bổ nhiệm quan chức diều hâu Lutnick làm Bộ trưởng Thương mại, đã gây ra sự gia tăng nhu cầu về nơi trú ẩn an toàn; lãi suất thực của trái phiếu kho bạc Mỹ kỳ hạn 10 năm cũng giúp giải phóng mặt bằng. tiềm năng tăng giá vàng. 4) Ngoại hối: Chỉ số đô la Mỹ tăng 0,76% trong cả tuần, đóng cửa ở mức 107,49 và vượt mức cao nhất vào tháng 10 năm 2023, thiết lập mức cao mới kể từ tháng 11 năm 2022. Đồng euro và bảng Anh mất giá đáng kể, đồng yên cũng cho thấy khả năng phục hồi nhất định.

Cảnh báo rủi ro: Lạm phát tại Mỹ tăng cao hơn dự kiến, thị trường tài chính toàn cầu biến động hơn dự kiến, tình hình địa chính trị quốc tế vượt quá dự đoán, v.v.

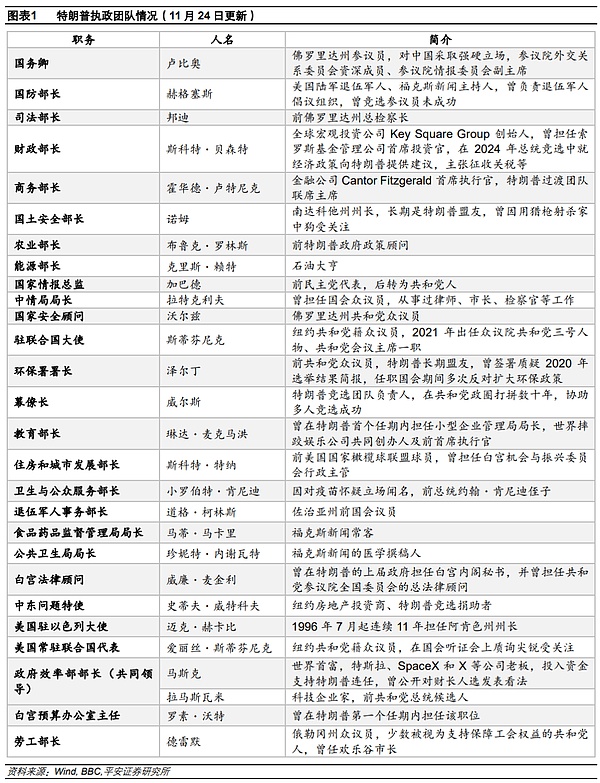

01 Tài chính bầu cử của Trump The long những khúc mắc

Trong tuần qua, thị trường rất chú ý đến việc bổ nhiệm Bộ trưởng Tài chính Hoa Kỳ và Bộ trưởng Tài chính Hoa Kỳ. Việc lựa chọn Bộ trưởng Thương mại đã trải qua rất nhiều suy đoán và cân nhắc. Ban đầu, Howard Lutnick, Giám đốc điều hành của Cantor Fitzgerald, Scott Bessant, người sáng lập công ty đầu tư vĩ mô toàn cầu Key Square Group, và Robert Lightsey, đại diện thương mại nhiệm kỳ đầu tiên của Trump, Ze và những người khác nằm trong số các ứng cử viên cho chức bộ trưởng tài chính. Vào ngày 16/11, Musk đã công khai bày tỏ sự ủng hộ đối với Howard Lutnick với tư cách là Bộ trưởng Tài chính. Hành vi này được hiểu là "áp lực của dư luận đối với Trump" và gây ra sự bất mãn với nhóm chuyển giao quyền lực của Trump. Theo báo cáo của New York Times ngày 17/11, Trump đang xem xét lại các ứng cử viên cho vị trí Bộ trưởng Tài chính Mỹ sau khi ông nhậm chức, trong đó có cựu Thống đốc Cục Dự trữ Liên bang Kevin Warsh và tỷ phú Phố Wall Mark Rowan. Vào ngày 19 tháng 11, Trump tuyên bố đề cử Lutnick làm Bộ trưởng Thương mại Hoa Kỳ. Ngày 21/11, Wall Street Journal dẫn lời những người quen thuộc với vấn đề này cho biết Trump đã đề xuất chọn Kevin Warsh làm Bộ trưởng Tài chính, đồng thời tiết lộ Warsh có thể được đề cử sau khi Chủ tịch Cục Dự trữ Liên bang hiện tại Powell kết thúc nhiệm kỳ vào năm 2026. Đảm nhận chức chủ tịch Cục Dự trữ Liên bang. Cuối cùng, vào ngày 22 tháng 11, Trump đã đề cử Scott Bessant làm Bộ trưởng Tài chính.

Vào ngày 19 tháng 11, Trump đã đề cử Howard Lutnick làm Bộ trưởng Thương mại. Lutnick là người bạn lâu năm của Trump và rõ ràng ủng hộ chính sách thuế quan của Trump, điều này phù hợp với triết lý sử dụng thuế quan như một công cụ kinh tế quan trọng của Trump. Ông làm việc cho công ty dịch vụ tài chính Jianda Company từ năm 1983 và thăng lên vị trí Giám đốc điều hành. Ông có kinh nghiệm điều hành và kiểm soát vững chắc trong lĩnh vực kinh doanh. Trump cho biết trong một tuyên bố rằng Lutnick sẽ "dẫn đầu chương trình nghị sự về thuế quan và thương mại của chúng tôi và chịu trách nhiệm trực tiếp về Văn phòng Đại diện Thương mại Hoa Kỳ." Điều đáng nói là Lighthizer, quan chức chính sách ngoại thương hàng đầu của Hoa Kỳ, người trước đây được thế giới bên ngoài bàn tán sôi nổi, vẫn chưa được bổ nhiệm. Lý do có thể là ngoài việc nhất quán với Trump về chính sách thuế quan, Lutnick còn từng là đồng giám đốc trong nhóm chuyển giao quyền lực của Trump, tham gia tuyển chọn và xem xét các ứng cử viên nội các, đồng thời đóng vai trò chủ chốt trong Ông cũng đã hòa nhập sâu sắc vào phe Trump. So sánh, Lighthizer có thể không phù hợp với kỳ vọng của Trump về vai trò tổng thể.

Vào ngày 22 tháng 11, Trump đã đề cử Scott Bessant làm Bộ trưởng Tài chính. Bessent, 62 tuổi, là người sáng lập công ty đầu tư vĩ mô toàn cầu Key Square Group và từng là giám đốc đầu tư của Soros Fund Management. Ông đã cố vấn cho Trump về chính sách kinh tế trong chiến dịch tranh cử tổng thống. Trump cho biết Bessant từ lâu đã là người ủng hộ trung thành cho chủ trương "Nước Mỹ trên hết" và sẽ giúp ông mở ra một kỷ nguyên vàng mới cho Hoa Kỳ. Việc bổ nhiệm Bessant có thể là do ông có mức độ đồng tình cao với Trump về mặt triết lý kinh tế. Kinh nghiệm của ông trong lĩnh vực đầu tư có thể mang lại một góc nhìn độc đáo trong việc xây dựng chính sách kinh tế của Hoa Kỳ và ông đã thể hiện sự trung thành và trung thành với Trump trong suốt chiến dịch tranh cử. Hỗ trợ. Mặc dù chúng tôi ủng hộ chính sách thuế quan nhưng chúng tôi ủng hộ cách tiếp cận dần dần và tương đối cân bằng. Ngoài ra, Bessant từ lâu đã là người chỉ trích mạnh mẽ Cục Dự trữ Liên bang. Ông đã ủng hộ việc bổ nhiệm một "chủ tịch Fed bóng tối" và đề xuất mới nhất của ông là chính phủ mới nên"đề cử chủ tịch Fed tiếp theo càng sớm càng tốt. ."

Việc Trump bổ nhiệm làm Bộ trưởng Bộ Tài chính và Bộ trưởng Thương mại tương ứng với sự kết hợp chính sách giữa “thương mại cấp tiến + tài chính vừa phải”. Về mặt thương mại, Lutnick, với tư cách là một người diều hâu thương mại, đương nhiên có thể giúp chính quyền Trump áp dụng lập trường bảo hộ thương mại cứng rắn hơn. Lutnick có quan điểm cấp tiến về chính sách thuế quan. Ông tin rằng thuế quan là một công cụ hữu hiệu để bảo vệ lợi ích của người lao động Mỹ, và thậm chí còn chủ trương rằng Hoa Kỳ "nên quay trở lại 125 năm trước", tức là thời đại chỉ có thuế quan. và không có thuế thu nhập. Về mặt tài chính,Mặc dù Bessant ủng hộ chính sách “cắt giảm quy định và cắt giảm thuế” của Trump nhưng ông cũng coi trọng việc kiểm soát lạm phát và cân bằng thâm hụt. Bessant đề xuất một đề xuất chính sách kinh tế được gọi là "Kế hoạch 333",nghĩa là giảm thâm hụt ngân sách xuống 3% GDP vào năm 2028, đạt mức tăng trưởng GDP 3% thông qua bãi bỏ quy định và tăng sản lượng lên 3% mỗi ngày triệu thùng dầu hoặc năng lượng tương đương. Ông nhận thấy có thể cắt giảm thêm mức thâm hụt ngân sách liên bang, vốn trung bình ở mức 4% GDP trong nhiệm kỳ đầu tiên của Trump.

Trong ngắn hạn, sự chú ý của các nhà đầu tư có thể chuyển từ rủi ro bảo hộ thương mại sang triển vọng kinh tế và nợ của Hoa Kỳ bền vững hơn, đồng thời cả chứng khoán Hoa Kỳ và các khoản nợ của Hoa Kỳ đều tăng. trái phiếu dự kiến sẽ tăng. Sau khi Lutnick được bầu làm Bộ trưởng Thương mại vào ngày 19 tháng 11, thị trường chứng khoán châu Âu đồng loạt sụt giảm, chỉ số Rồng vàng Trung Quốc Nasdaq lao dốc trong phiên, giá vàng và Bitcoin tăng, phản ánh mối lo ngại của thị trường về rủi ro Chính sách thương mại của Hoa Kỳ và sự lo ngại rủi ro ngày càng tăng. Mặt khác, Bessant được Trump gọi là “một trong những người thông minh nhất Phố Wall” và cũng được thị trường coi là “giải pháp an toàn” và “người lớn trong phòng”. thị trường có thể Người ta kỳ vọng rằng chính sách kinh tế và triển vọng nợ của Hoa Kỳ sẽ ổn định hơn và có thể dự đoán được, điều này có thể thúc đẩy hiệu suất của cổ phiếu và trái phiếu Hoa Kỳ trong ngắn hạn.

02 Chính sách kinh tế nước ngoài

2.1 Hoa Kỳ: Kỳ vọng về việc cắt giảm lãi suất lại bị cản trở

Số lượng nhà mới xây dựng và giấy phép xây dựng ở Hoa Kỳ trong tháng 10 đều thấp hơn hơn dự kiến; chỉ số thị trường nhà ở NAHB tăng trong tháng 11. Tổng số lượng nhà ở mới được xây dựng mới hàng năm ở Hoa Kỳ trong tháng 10 là 1,311 triệu căn, so với dự kiến là 1,33 triệu căn. Giá trị trước đó đã được điều chỉnh từ 1,354 triệu căn lên 1,353 triệu căn. Tổng số giấy phép xây dựng hàng năm ban đầu trong tháng 10 là 1,416 triệu hộ gia đình, so với dự kiến là 1,43 triệu hộ gia đình và giá trị cuối cùng trong tháng 9 là 1,425 triệu hộ gia đình. Chỉ số thị trường nhà ở NAHB tại Hoa Kỳ đã tăng 3 điểm lên 46 trong tháng 11, đạt mức cao nhất kể từ tháng 4 năm nay, nhờ kỳ vọng doanh số bán hàng tăng và sự lạc quan rằng chính quyền Trump sẽ giảm bớt gánh nặng pháp lý.

Chỉ số PMI sản xuất và dịch vụ của Markit Hoa Kỳ đều tăng trong tháng 11. Giá trị ban đầu của PMI sản xuất S&P Global (Markit) tại Hoa Kỳ trong tháng 11 là 48,8, mức cao nhất trong 4 tháng, phù hợp với kỳ vọng và giá trị trước đó là 48,5, giá trị PMI dịch vụ ban đầu là 57; , mức cao nhất trong 32 tháng và giá trị trước đó là 55,2. Giá trị PMI toàn diện ban đầu là 55,3, mức cao nhất trong 31 tháng, với kỳ vọng là 54,3 và giá trị trước đó là 54,1.

Giá trị cuối cùng về niềm tin của người tiêu dùng Mỹ ở Michigan trong tháng 11 đã bất ngờ bị điều chỉnh giảm xuống. Giá trị cuối cùng của Chỉ số niềm tin người tiêu dùng của Đại học Michigan ở Hoa Kỳ vào tháng 11 là 71,8, dự kiến là 73,7. Giá trị ban đầu là 73 và giá trị cuối cùng vào tháng 10 là 70,5. Tỷ lệ lạm phát một năm dự kiến sẽ có giá trị cuối cùng là 2,6%, giá trị dự kiến là 2,7%, giá trị ban đầu là 2,6% và giá trị cuối cùng là 2,7% vào tháng 10.

Số người nộp đơn xin trợ cấp thất nghiệp mới nhất ở Hoa Kỳ đã giảm, nhưng số người tiếp tục yêu cầu trợ cấp thất nghiệp lại đạt mức cao mới trong gần một năm. Trong tuần kết thúc vào ngày 16 tháng 11, số người nộp đơn xin trợ cấp thất nghiệp lần đầu ở Hoa Kỳ đã giảm 6.000 xuống còn 213.000, mức thấp nhất kể từ tháng 4. Kỳ vọng của thị trường là tăng lên 220.000. Trong tuần kết thúc vào ngày 9/11, số người tiếp tục nộp đơn xin trợ cấp thất nghiệp tăng 36.000 lên 1,908 triệu, vượt mức cao hồi tháng 2 năm nay và lập mức cao mới kể từ tháng 11/2023.

Kỳ vọng của thị trường về việc cắt giảm lãi suất lại một lần nữa bị thất vọng. Dữ liệu CME cho thấy tính đến ngày 22 tháng 11, thị trường kỳ vọng xác suất cắt giảm lãi suất 25BP trong tháng 12 là 52,7%, thấp hơn mức 61,9% của kỳ vọng trung bình có trọng số của chính sách; lãi suất cuối năm 2025 là 3,84%, cao hơn mức 3,75% của tuần trước.

2.2 Châu Âu: Việc cắt giảm lãi suất của ECB là ổn

Các quan chức ECB cho biết gần như chắc chắn sẽ cắt giảm lãi suất 25 điểm cơ bản trong tháng 12; giá trị HICP cuối cùng của khu vực đồng Euro trong tháng 10 tăng 2% so với cùng kỳ năm ngoái, trong khi ngành sản xuất và dịch vụ trong tháng 11 yếu hơn dự kiến và đang trong giai đoạn co lại. Thành viên Hội đồng Quản trị Ngân hàng Trung ương Châu Âu Stu Nalas tin rằng Ngân hàng Trung ương Châu Âu gần như chắc chắn sẽ cắt giảm lãi suất 25 điểm cơ bản vào tháng 12. Ông nhấn mạnh rằng thuế quan có thể có tác động tiêu cực đến châu Âu và có thể gây ra suy thoái kinh tế trong trung hạn. Phó Chủ tịch ECB Guindos cho rằng lạm phát sẽ giảm trở lại mức mục tiêu trong năm tới; rủi ro đối với triển vọng kinh tế đã tăng lên và có xu hướng giảm điểm "rất rõ ràng" rằng lãi suất sẽ bị cắt giảm thêm, nhưng do thương mại gia tăng; căng thẳng và xung đột toàn cầu Các quan chức không nên hành động vội vàng vì những điều không chắc chắn. Ngân hàng Trung ương Châu Âu đã công bố "Báo cáo ổn định tài chính" và chỉ ra rằng mặc dù tỷ lệ nợ trên GDP của hầu hết các quốc gia thuộc khu vực đồng euro đã giảm nhưng một số quốc gia vẫn có gánh nặng nợ chính phủ nặng nề và rủi ro cao đối với tính bền vững. Chủ tịch Ngân hàng Trung ương Châu Âu Christine Lagarde cho biết Ngân hàng Trung ương Châu Âu cần chú ý hơn đến sự ổn định tài chính và tăng trưởng kinh tế dài hạn ở châu Âu. Giá trị HICP cuối cùng tại Eurozone đã tăng 2% so với cùng kỳ trong tháng 10, phù hợp với kỳ vọng của thị trường và quay trở lại mức mục tiêu của Ngân hàng Trung ương Châu Âu, mở đường cho đợt cắt giảm lãi suất vào tháng 12. Giá trị ban đầu của PMI sản xuất tại Khu vực đồng tiền chung châu Âu vào tháng 11 là 45,2, dự kiến là 46 và giá trị cuối cùng vào tháng 10 là 46; giá trị ban đầu của PMI dịch vụ là 49,2, dự kiến là 51,6 và giá trị cuối cùng vào tháng 10 là 51,6; giá trị ban đầu của PMI toàn diện là 48,1, mức thấp nhất trong 10 tháng và giá trị cuối cùng vào tháng 10 là 50, với giá trị cuối cùng là 50 vào tháng 10.

CPI tháng 10 của Vương quốc Anh cao hơn dự kiến so với cùng kỳ năm trước, trong khi chỉ số PMI sản xuất và dịch vụ đều yếu hơn dự kiến. CPI của Anh trong tháng 10 đã tăng 2,3% so với cùng kỳ năm trước, tăng đáng kể so với mức 1,7% trước đó và cao hơn kỳ vọng của thị trường là 2,2%. CPI cơ bản trong tháng 10 đã tăng lên 3,3% so với cùng kỳ từ mức 3,2% trong tháng 9 và CPI dịch vụ tăng từ 4,9% lên 5% so với cùng kỳ năm ngoái. Lạm phát tăng cao hơn dự kiến đã đè nặng lên sự đặt cược của các nhà đầu tư vào việc Ngân hàng Anh sẽ cắt giảm lãi suất trong những tháng tới. Giá trị ban đầu của PMI sản xuất của Vương quốc Anh trong tháng 11 là 48,6, dự kiến là 50 và giá trị cuối cùng trong tháng 10 là 49,9; giá trị PMI dịch vụ ban đầu trong tháng 11 là 50, dự kiến là 52 và giá trị cuối cùng vào tháng 10 là 52; giá trị ban đầu vào tháng 11 là 49,9, dự kiến là 51,8 và giá trị cuối cùng vào tháng 10. Giá trị cuối cùng là 51,8.

2.3 Nhật Bản: Shigeru Ishiba công bố kế hoạch kích thích kinh tế

Thủ tướng Nhật Bản Shigeru Ishiba đưa ra kế hoạch kích thích kinh tế trị giá 21,9 nghìn tỷ yên, dự kiến sẽ thúc đẩy tăng trưởng GDP thêm 1,2 điểm phần trăm; Bài phát biểu của Thống đốc Ngân hàng Nhật Bản Kazuo Ueda mang tính diều hâu và chỉ số CPI cơ bản của Nhật Bản là 2,3% so với cùng kỳ, cao Đúng như dự đoán, tập trung vào khả năng Nhật Bản tăng lãi suất vào tháng 12. Thủ tướng Nhật Bản Shigeru Ishiba đã đưa ra kế hoạch kích thích kinh tế trị giá 21,9 nghìn tỷ yên (khoảng 140 tỷ USD), bao gồm trợ cấp cho các gia đình có thu nhập thấp, kích thích đầu tư vào chất bán dẫn và trí tuệ nhân tạo, đồng thời khởi động lại trợ cấp điện và khí đốt, v.v. để giải quyết một loạt thách thức như lạm phát và tăng trưởng tiền lương. Bao gồm cả quỹ tư nhân, tổng gói kích thích kinh tế là 39 nghìn tỷ yên. Theo ước tính của Văn phòng Nội các Nhật Bản, những biện pháp này sẽ thúc đẩy tăng trưởng GDP thêm 1,2 điểm phần trăm. Thống đốc Ngân hàng Nhật Bản Kazuo Ueda cho biết nền kinh tế Nhật Bản đang hướng tới lạm phát kéo dài do tiền lương và cảnh báo không nên giữ chi phí vay quá thấp; ngân hàng trung ương sẽ xem xét cẩn thận nhiều dữ liệu khác nhau trước khi xem xét lãi suất vào tháng tới và sẽ "xem xét nghiêm túc tác động của đồng yên". biến động tỷ giá hối đoái đến triển vọng kinh tế và giá cả. CPI lõi tháng 10 của Nhật Bản tăng 2,3% so với cùng kỳ năm ngoái, dự kiến tăng 2,2%, giá trị trước đó tăng 2,4%; CPI tháng 10 tăng 2,3% so với cùng kỳ năm ngoái, dự kiến tăng 2,3%, giá trị trước đó tăng 2,5%; so với tháng trước tăng 0,6%, giá trị trước đó giảm 0,3%. Giá trị ban đầu PMI dịch vụ tháng 11 của Nhật Bản là 50,2, giá trị trước đó là 49,7; giá trị ban đầu PMI sản xuất là 49, giá trị trước đó là 49,2; giá trị ban đầu PMI toàn diện là 49,8, giá trị trước đó là 49,6.

03 Các loại tài sản chính trên toàn cầu

3.1 Thị trường chứng khoán: Thị trường chứng khoán Mỹ và châu Âu đang phục hồi

Trong tuần qua (tính đến tháng 11) 22),

strong>Thị trường chứng khoán Mỹ và châu Âu đang phục hồi, trong khi một số thị trường chứng khoán châu Á tiếp tục chịu áp lực . Tại Hoa Kỳ,S&P 500, Chỉ số công nghiệp trung bình Dow Jones và Nasdaq Composite lần lượt tăng 1,7%, 2,0% và 1,7% trong tuần. Ở cấp độ vĩ mô, sự xáo trộn do việc bổ nhiệm đội ngũ mới của Trump đã suy yếu, lãi suất trái phiếu trung và dài hạn của Mỹ đã ổn định và khẩu vị rủi ro thị trường đã phục hồi. Ở cấp độ ngành, trong số 11 ngành thuộc Chỉ số S&P 500, tiêu dùng hàng ngày, vật liệu, bất động sản và tiện ích công cộng hoạt động tốt hơn, trong khi dịch vụ truyền thông, công nghệ thông tin, tiêu dùng tùy chọn và chăm sóc y tế hoạt động thấp hơn. Chỉ số Chất bán dẫn Philadelphia tăng 2,5% trong tuần; Chỉ số Rồng vàng Nasdaq không thay đổi; Chỉ số Russell 2000 tăng 4,5%. Tại Châu Âu, chỉ số STOXX600 của Châu Âu tăng 1,1% trong cả tuần và các chỉ số DAX của Đức, CAC40 của Pháp và FT100 của Anh lần lượt tăng 0,6%, giảm 0,2% và tăng 2,5% trong cả tuần. Tại châu Á, chỉ số Nikkei 225 giảm 0,9%, trong khi chỉ số tổng hợp Hàn Quốc tăng 3,5%. Chứng khoán Hồng Kông và cổ phiếu loại A tiếp tục chịu áp lực.

3.2 Thị trường trái phiếu: Lãi suất trái phiếu Mỹ trung và dài hạn ổn định

Trong tuần qua (tính đến ngày 22 tháng 11), lãi suất trái phiếu Mỹ có kỳ hạn từ 3 năm trở xuống đã tăng, trong khi lãi suất trái phiếu Mỹ có kỳ hạn từ 5 năm trở lên ổn định hoặc giảm nhẹ nhàng. Thị trường đánh giá thêm triển vọng cắt giảm lãi suất vào tháng 12, khiến lãi suất trái phiếu ngắn hạn của Mỹ tăng lên. Tuy nhiên, triển vọng kinh tế không chắc chắn không tiếp tục thúc đẩy lãi suất trái phiếu Mỹ trung và dài hạn. tỷ giá. Lãi suất trái phiếu kho bạc Hoa Kỳ kỳ hạn 2 năm đã tăng 6BP trong cả tuần lên 4,37%. Lợi suất trái phiếu kho bạc Hoa Kỳ kỳ hạn 10 năm giảm 2 BP trong cả tuần xuống 4,42%, thoát khỏi mức cao nhất kể từ tháng 7; lãi suất TIPS kỳ hạn 10 năm (lãi suất thực) giảm 3 BP trong cả tuần xuống 2,07% và kỳ vọng lạm phát ngụ ý đã tăng 1 BP trong cả tuần lên 2,34%. Dữ liệu mới nhất do Bộ Tài chính Hoa Kỳ công bố cho thấy tổng số nợ Kho bạc Hoa Kỳ do nước ngoài nắm giữ đã tăng từ 8,5034 nghìn tỷ USD trong tháng 8 lên 8,6729 nghìn tỷ USD trong tháng 9. Đây là mức tăng cao kỷ lục và là tháng tăng thứ năm liên tiếp. Tuy nhiên, Trung Quốc và Nhật Bản tiếp tục giảm nắm giữ trái phiếu Mỹ. Tại khu vực ngoài Hoa Kỳ, lãi suất trái phiếu chính phủ Đức kỳ hạn 10 năm đã giảm 1 BP xuống 2,32% trong suốt tuần.

3.3 Hàng hóa: Dầu và vàng tăng vọt

Trong tuần qua (tính đến ngày 22/11), giá dầu và giá vàng tăng mạnh trở lại, trong khi giá đồng ngừng giảm. Về mặt dầu thô, Dầu thô Brent và WTI lần lượt tăng 5,8% và 6,3% trong suốt tuần, đóng cửa lần lượt ở mức 75,2 USD và 71,2 USD/thùng. Ở cấp độ vĩ mô, căng thẳng giữa Nga và Ukraine đã leo thang nhanh chóng, với việc hai nước phóng tên lửa vào nhau. Thị trường lo ngại xung đột lan rộng có thể ảnh hưởng đến nguồn cung dầu thô, khiến giá dầu tăng. Về tồn kho, trong tuần kết thúc vào ngày 15/11, tồn kho dầu thô EIA của Mỹ tăng 545.000 thùng, dự kiến tăng 138.000 thùng, giá trị trước đó tăng 2,089 triệu thùng. Về mặt kim loại quý, giá vàng giao ngay tăng 4,8% trong suốt tuần, tăng trở lại mốc 2.700 USD/ounce. Giá bạc giao ngay tăng 1,9% trong tuần. Sự leo thang của xung đột giữa Nga và Ukraine, cùng với việc Trump bổ nhiệm quan chức diều hâu Lutnick làm Bộ trưởng Thương mại, đã gây ra sự gia tăng nhu cầu về nơi trú ẩn an toàn; lãi suất thực của trái phiếu kho bạc Mỹ kỳ hạn 10 năm cũng giúp giải phóng mặt bằng. tiềm năng tăng giá vàng. Về mặt kim loại, Đồng và nhôm LME không thay đổi và giảm lần lượt 1,0% trong suốt tuần. Xét về mặt hàng nông sản,Đậu nành CBOT, ngô và lúa mì lần lượt giảm 1,4%, tăng 0,5% và tăng 1,2%.

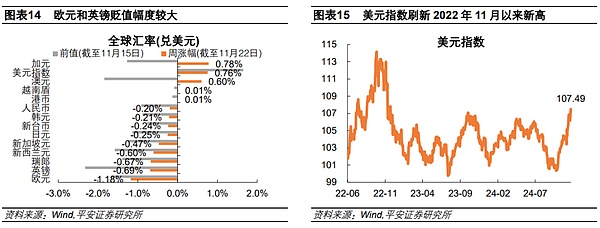

3.4 Ngoại hối: Chỉ số đô la Mỹ tăng trên 107

Trong tuần qua (tính đến ngày 22 tháng 11), chỉ số đô la Mỹ tăng 0,76% trong cả tuần, đóng cửa ở mức 107,49 và vượt mức cao nhất vào tháng 10 năm 2023, thiết lập mức cao mới kể từ tháng 11 năm 2022. Đồng euro và bảng Anh mất giá đáng kể, còn đồng yên cho thấy khả năng phục hồi nhất định. Tại Mỹ, việc bổ nhiệm các quan chức diều hâu ở Mỹ càng làm tăng thêm kỳ vọng về lãi suất của Mỹ, trong khi triển vọng cắt giảm lãi suất ở châu Âu ngày càng chắc chắn, càng thúc đẩy đồng USD. Tại Khu vực đồng tiền chung châu Âu, dữ liệu lạm phát mới nhất tại Khu vực đồng tiền chung châu Âu phù hợp với kỳ vọng, chỉ số PMI yếu và việc cắt giảm lãi suất vào tháng 12 là điều chắc chắn hơn. Đồng euro giảm 1,18% so với đồng đô la trong tuần, mức giảm giá lớn nhất trong số các loại tiền tệ chính. Tại Vương quốc Anh, Dữ liệu lạm phát và PMI của Vương quốc Anh mạnh hơn so với dữ liệu ở khu vực đồng euro và đồng bảng Anh giảm ít hơn. GBP/USD giảm 0,69% trong tuần. Tại Nhật Bản, Ngân hàng Nhật Bản có lập trường diều hâu, với dữ liệu lạm phát mạnh. Các nhà đầu tư tập trung vào khả năng tăng lãi suất trong tháng 12, điều này đã hạn chế sự sụt giảm của đồng yên. Đồng yên giảm 0,25% so với đồng đô la Mỹ trong tuần, với tỷ giá USD/JPY đóng cửa ở mức 154,77. Tại Trung Quốc, đồng nhân dân tệ giảm 0,20% so với đồng đô la Mỹ trong cả tuần, với đồng đô la Mỹ đóng cửa ở mức 7,2452 so với đồng nhân dân tệ.

Cảnh báo rủi ro: Lạm phát của Mỹ đang tăng cao hơn dự kiến, thị trường tài chính toàn cầu biến động hơn dự kiến và tình hình địa chính trị quốc tế bất ổn.

Cointelegraph đã tweet rằng SEC đã phê duyệt quỹ ETF giao ngay Bitcoin (BTC) của iShares, nhưng đã được BlackRock xác nhận là sai.

AaronTrong vài tháng qua, Huang đã triển khai tổng cộng 1.761 USD ETH (tương đương 2,89 triệu USD) và 52.000 USDC để mua 2,24 triệu token APE trị giá 2,94 triệu USD.

Davin

DavinTrong một diễn biến đáng lo ngại, tội phạm mạng đã nghĩ ra một phương pháp sáng tạo để phát triển phần mềm vi-rút, lợi dụng các lỗ hổng trong hợp đồng thông minh BNB Smart Chain (BSC).

Jasper

JasperNhóm pháp lý của Sam Bankman-Fried nêu bật những lo ngại liên tục về quyền truy cập Adderall trong bối cảnh cuộc chiến pháp lý có tính rủi ro cao.

Hui Xin

Hui XinCoinhouse xác nhận lực lượng lao động của mình đã giảm 15%, do các yếu tố như “giảm sự nhiệt tình đối với Web3 và môi trường kinh tế toàn cầu mong manh”.

Catherine

CatherineSau chiến thắng đáng chú ý tại The International 12 (TI12) trước Tundra Esports, Nouns Esports, một tổ chức Dota 2 nổi tiếng, đã bị giám sát chặt chẽ vì chiến lược quảng cáo liên quan đến Non-Fungible Tokens (NFT).

JasperFantom Foundation nhận thấy mình đang phải đối mặt với một vi phạm nghiêm trọng khiến 657 nghìn đô la bị rút cạn khi hơn 35 ví tiền điện tử cạn kiệt.

CatherineNhưng có lẽ vì nó luôn là đối tượng của các cuộc tấn công và với khoản khai thác trị giá 50 triệu đô la vào năm 2019 đang rình rập họ, cách tiếp cận của Upbit đối với vấn đề bảo mật và rủi ro là thận trọng hơn hầu hết.

Snake

SnakeViệc mua lại diễn ra sau một đợt huy động vốn tương đối gần đây cho BitGo và quan hệ đối tác với Ngân hàng Hana của Hàn Quốc.

Clement

ClementCác sàn giao dịch này đã tạm dừng gửi và rút tiền đặc biệt đối với token Wrapped EVER (WEVER), với các token EVER gốc vẫn được bảo mật và không bị ảnh hưởng trên Octus Bridge.

Davin