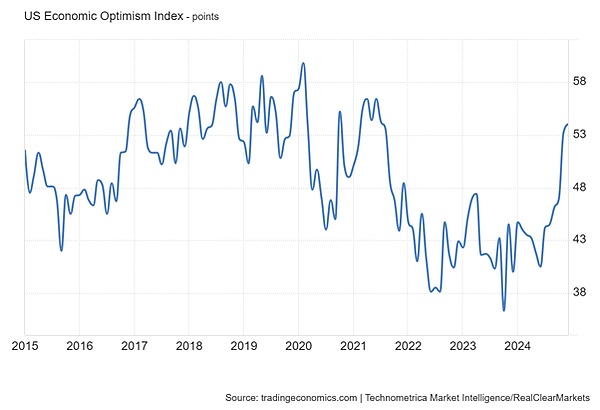

Gần đây có rất nhiều bài viết và bình luận về "chủ nghĩa ngoại lệ của Mỹ", tức là nền kinh tế Mỹ có thành tích kém trong tăng trưởng kinh tế , đầu tư công nghệ cao và năng suất. Nó đã đạt được tiến bộ nhanh chóng, bỏ xa các nước khác trên thế giới. Vì vậy, không có gì ngạc nhiên khi đồng đô la tăng giá và chứng khoán đang bùng nổ. Thành công này là do giảm bớt quy định, tinh thần kinh doanh, giảm thuế đầu tư, v.v.—nói cách khác, không có sự can thiệp của chính phủ mà Châu Âu, Nhật Bản và các nền kinh tế tư bản tiên tiến khác phải gánh chịu. Có sự lạc quan về sự thành công của nước Mỹ, ngay cả trong công chúng chứ không chỉ trên thị trường chứng khoán. Chỉ số lạc quan kinh tế RealClearMarkets/TIPP của Hoa Kỳ đã tăng lên mức cao nhất kể từ tháng 8 năm 2021, nhưng vẫn ở dưới mức trước đại dịch.

Nhưng câu chuyện bùng nổ này gây hiểu lầm. Vâng, nền kinh tế Mỹ đang hoạt động tốt hơn châu Âu hay Nhật Bản. Nhưng xét về mặt lịch sử, liệu nền kinh tế Mỹ có thực sự tốt hơn châu Âu? Lấy một bài viết gần đây do Financial Times xuất bản có tiêu đề "Tại sao nền kinh tế Hoa Kỳ lại vượt xa các đối thủ cạnh tranh"", chẳng hạn, ca ngợi thành tích của Hoa Kỳ so với châu Âu. Tác giả tiếp tục: "Hoa Kỳ đang tăng trưởng nhanh hơn nhiều so với bất kỳ nền kinh tế tiên tiến nào khác. Kể từ cuối năm 2019, tổng sản phẩm quốc nội của Hoa Kỳ đã tăng 11,4% và Quỹ Tiền tệ Quốc tế dự đoán nền kinh tế Hoa Kỳ sẽ tăng trưởng trong năm nay trong dự báo mới nhất 2,8% ">Và: "Kỷ lục tăng trưởng của nó bắt nguồn từ việc tăng năng suất nhanh hơn - động lực bền vững hơn cho hiệu quả kinh tế... kể từ Kể từ cuộc khủng hoảng tài chính 2008-09, năng suất lao động của Hoa Kỳ đã tăng 30%, cao hơn gấp ba lần so với khu vực đồng euro và Vương quốc Anh. Khoảng cách năng suất đã hiện rõ trong một thập kỷ này đang định hình lại hệ thống phân cấp của nền kinh tế toàn cầu. ”

Ngoài ra: "< khoảng text="">Tăng trưởng năng suất của Hoa Kỳ đang nhanh chóng vượt xa hầu hết các nền kinh tế tiên tiến, nhiều nền kinh tế trong số đó bị mắc kẹt trong vòng luẩn quẩn của tăng trưởng thấp, mức sống giảm sút, tài chính công căng thẳng và ảnh hưởng địa chính trị bị tổn hại."< /span>

Vấn đề với tuyên bố này là mọi thứ đều tương đối. Xin lưu ý tiêu đề của bài viết: Tại sao nền kinh tế Hoa Kỳ sẽ tăng trưởng——< span leaf= "">Dẫn đầu so với các đối thủ cạnh tranh< span lá="">. Nền kinh tế Hoa Kỳ đang phát triển mạnh mẽ, blah blah blah... nhưng chỉ đi trước các đối thủ cạnh tranh. Đúng vậy, Hoa Kỳ đang làm tốt hơn nhiều so với châu Âu và các nền kinh tế tư bản tiên tiến khác (tất nhiên không phải so với Trung Quốc hay Ấn Độ). Nhưng đó là vì châu Âu, Nhật Bản, Canada đều đang bế tắc hoặc thậm chí đang suy thoái hoàn toàn. Từ góc độ lịch sử, nền kinh tế Mỹ đang hoạt động kém hơn so với những năm 2010 và thậm chí còn tệ hơn những năm 2000.

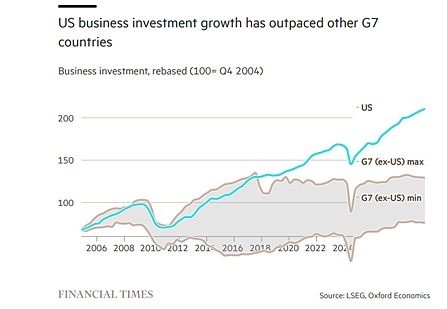

Lấy tăng trưởng năng suất làm ví dụ. Đây là biểu đồ từ Financial Times minh họa chủ nghĩa ngoại lệ của Mỹ.

Nhưng nếu bạn nhìn kỹ vào quỹ đạo của đường tăng trưởng năng suất của Hoa Kỳ, bạn sẽ thấy rằng tăng trưởng năng suất của Hoa Kỳ đã chậm lại kể từ khoảng năm 2010. Thành tích vượt trội tương đối của nó hoàn toàn là do tốc độ tăng trưởng chậm hơn ở phần còn lại của G7. Như bài báo của Financial Times đã nói: "Dữ liệu từ Conference Board cho thấy năng suất lao động đã giảm ở hầu hết các nền kinh tế tiên tiến so với Hoa Kỳ trong vài năm qua < /em. > "Đúng, so với Hoa Kỳ, nhưng tăng trưởng năng suất lao động của Hoa Kỳ cũng đang chậm lại, ngay cả khi không nhiều.

Thực tế, nếu nhìn lại lịch sử tăng trưởng năng suất, chúng ta thấy rằng các nền kinh tế tư bản ngày càng không thể mở rộng năng suất và tăng năng suất lao động. Bạn có thể thấy điều này trong bảng dưới đây. Tăng trưởng năng suất của Hoa Kỳ trong năm 2006-2018 tốt hơn nhiều so với các nền kinh tế tư bản lớn khác, nhưng chỉ bằng một nửa tốc độ của những năm 1990.

Tình trạng tương tự cũng áp dụng cho các khoản đầu tư kinh doanh hiệu quả. Tờ Financial Times đưa ra một biểu đồ cho thấy đầu tư kinh doanh của Hoa Kỳ đang tăng trưởng nhanh hơn phần còn lại của nền kinh tế. Nhưng điều quan trọng cần lưu ý là quỹ đạo tăng trưởng đầu tư của Hoa Kỳ cũng đang chậm lại: So sánh tốc độ tăng trưởng hiện tại với tốc độ tăng trưởng của những năm 2010 và thậm chí với tốc độ tăng trưởng của những năm 2000. Đầu tư kinh doanh của Hoa Kỳ đang chậm lại trong dài hạn, trong khi đầu tư kinh doanh ở các nước G7 khác thì trì trệ.

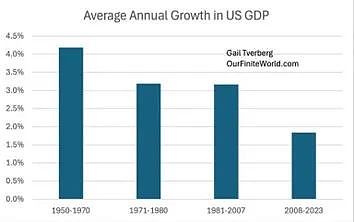

Hãy nhìn vào một biểu đồ khác cho thấy xu hướng tăng trưởng kinh tế Hoa Kỳ trong lịch sử.

Tốc độ tăng trưởng GDP thực tế trung bình hàng năm trong Mỹ đã tăng từ 4% thời “hoàng kim” sau chiến tranh Giảm xuống 3% trước cuộc Đại suy thoái và dưới 2% trong một khoảng thời gian kể từ đó (cái mà tôi gọi là Cuộc suy thoái kéo dài). Dự báo đồng thuận hiện nay là tăng trưởng kinh tế của Mỹ vào năm 2025 chỉ là 1,9%. Nhưng nó vẫn sẽ là nền kinh tế tăng trưởng nhanh nhất trong G7.

Ngoài ra, những gì chúng tôi đo lường ở đây là tốc độ tăng trưởng GDP thực tế. Trong những năm gần đây,Hoa Kỳ. nền kinh tế đã đạt được tốc độ nhanh chóng Phần lớn tăng trưởng là do nhập cư,Điều này thúc đẩy tăng trưởng lực lượng lao động và tổng sản lượng. Sau đại dịch, mặc dù tốc độ tăng trưởng sản lượng bình quân đầu người ở Mỹ thấp hơn nhiều so với các nước G7 khác nhưng vẫn cao hơn các nước khác.

Biểu đồ xu hướng tăng trưởng giữa Hoa Kỳ và Châu Âu dưới đây minh họa rõ hơn tình trạng này. Trong thế kỷ 21, tốc độ tăng trưởng đã giảm ở Hoa Kỳ và ở Châu Âu.

Ngoài ra, hiệu quả hoạt động của nền kinh tế tư bản Mỹ tương đối tốt hơn thế của các nền kinh tế phát triển khác, nhưng điều đó không cho chúng ta biết liệu người Mỹ bình thường có khá hơn hay không. Như bài báo của Financial Times đã thừa nhận: “Mặc dù có sức mạnh kinh tế, Hoa Kỳ có mức độ bất bình đẳng về thu nhập cao nhất trong số các quốc gia thuộc Nhóm G7, theo OECD, cùng với tuổi thọ thấp nhất và chi phí nhà ở cao nhất mà hàng triệu người lao động phải chịu đựng. /span> "Đây khó có thể là một tin tuyển dụng cả đời ở Mỹ, ngay cả khi các nhà đầu tư trên thị trường chứng khoán không quan tâm.

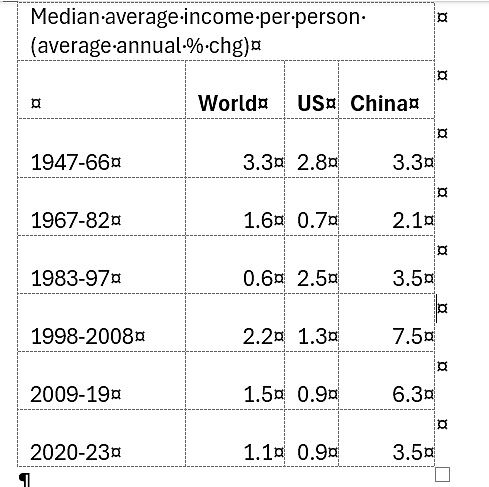

Nếu chúng ta đang nói về mức tăng trưởng tương đối về thu nhập bình quân đầu người ở Hoa Kỳ, hãy nhìn vào bảng này mà tôi đã biên soạn từ Cơ sở dữ liệu Bất bình đẳng Thế giới. Người có thu nhập trung bình ở Mỹ đang ngày càng thấy mức tăng trưởng thu nhập ngày càng ít đi (thậm chí xét về mặt tương đối), đặc biệt là trong thế kỷ 21.

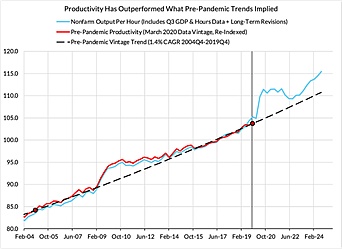

Tuy nhiên, một số người cho rằng năng suất của Hoa Kỳ đang bùng nổ nhờ vào việc đầu tư vào trí tuệ nhân tạo và các công nghệ khác mà thế giới tư bản, bao gồm cả Trung Quốc, không thể sánh được. Như nhà kinh tế trưởng Nathan Sheets của Citigroup đã nói, bất chấp những nỗ lực và nỗ lực của Trung Quốc để trở thành siêu cường AI, Hoa Kỳ vẫn< span style="">"Nơi trí tuệ nhân tạo xuất hiện và sẽ tiếp tục là nơi trí tuệ nhân tạo xuất hiện." Có dấu hiệu cho thấy tăng trưởng năng suất của Hoa Kỳ có thể đang tăng tốc - mặc dù lưu ý rằng biểu đồ dưới đây chỉ là ước tính.

Có lẽ vậy, nhưng những khoản đầu tư lớn vào AI vẫn chưa có tác động thực sự trên toàn nền kinh tế, điều này có thể làm giảm việc làm ở mức đủ để duy trì mức tăng lớn về năng suất bình quân đầu người. Việc này có thể mất hàng thập kỷ.

Quả thực, có rất nhiều bằng chứng cho thấy cơn sốt AI có thể chỉ là một bong bóng—sự gia tăng khổng lồ về cái mà Marx gọi là vốn hư cấu (tức là đầu tư vào cổ phiếu và đô la vào các công ty liên quan đến AI) không tương thích với lợi nhuận và năng suất được kích hoạt bởi AI. Thực tế đầu tư không nhất quán nghiêm trọng.

Ruchir Sharma, Chủ tịch Rockefeller Internationalmột lần nữađược gọi là sự bùng nổ của thị trường chứng khoán Hoa Kỳ trên tờ Financial Times "Tất cả bong bóng mẹ". Hãy để tôi Trích dẫn: "Các nhà đầu tư toàn cầu đang đổ nhiều vốn vào một quốc gia hơn bất kỳ thời điểm nào trong lịch sử hiện đại. Chứng khoán Mỹ hiện giao dịch cao hơn các thị trường khác. Giá tương đối là cao nhất kể từ khi dữ liệu bắt đầu cách đây hơn một thế kỷ và định giá tương đối Giá trị cũng đang ở mức cao nhất kể từ khi dữ liệu bắt đầu cách đây nửa thế kỷ. Kết quả là, tỷ trọng của các chỉ số chứng khoán chính trên toàn cầu của Hoa Kỳ là gần 70%, tăng từ mức 30% vào những năm 1980. Theo một số thước đo, của đồng đô la. giá trị giao dịch ở mức cao nhất Các nước phát triển 50. cao hơn bất cứ lúc nào kể từ khi bãi bỏ tỷ giá hối đoái cố định nhiều năm trước."

style="">Nhưng "Sự sợ hãi của thị trường đối với 'chủ nghĩa ngoại lệ của Mỹ' đã đi quá xa... Nói về bong bóng công nghệ hoặc trí tuệ nhân tạo, hay bong bóng trong các chiến lược đầu tư tập trung vào tăng trưởng và động lực, đã che khuất gốc rễ của tất cả các bong bóng ở Mỹ. Thị trường Hoa Kỳ hoàn toàn thống trị đầu tư toàn cầu. Không gian suy nghĩ của người đọc bị sở hữu quá mức, được định giá quá cao và được định giá quá cao. Sự cường điệu đã đạt đến mức độ chưa từng có, giống như tất cả các bong bóng khác, thật khó để biết khi nào bong bóng này sẽ vỡ và thật khó để biết điều gì sẽ khiến nó sụp đổ

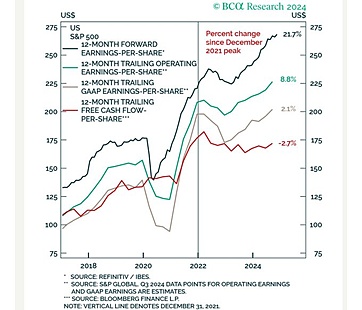

Và khả năng hỗ trợ của loại xốp này rất yếu. Thị trường chứng khoán Hoa Kỳ thúc đẩy thị trường chứng khoán thế giới và chỉ có bảy cổ phiếu thúc đẩy thị trường chứng khoán Hoa Kỳ:Cái gọi là bảy cổ phiếu lớn. Đối với đại đa số người dân Hoa Kỳ. các công ty Ngoài ngành năng lượng đang bùng nổ, các ngành công nghiệp truyền thông xã hội và công nghệ, tình hình không mấy lạc quan. Dòng tiền tự do trên mỗi cổ phiếu của các công ty S&P 500 đã không tăng trong ba năm (xem đường màu đỏ trong biểu đồ bên dưới). Dự báo tăng trưởng lợi nhuận khác biệt đáng kể so với tăng trưởng thực tế.

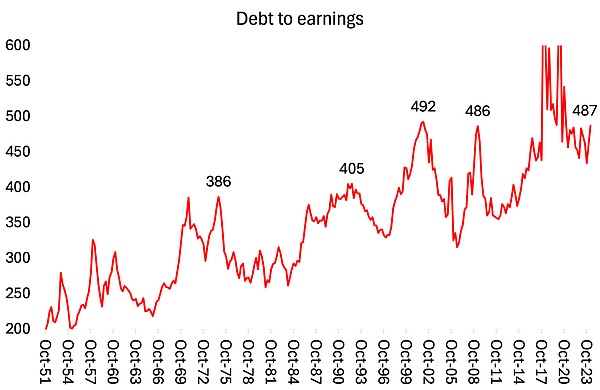

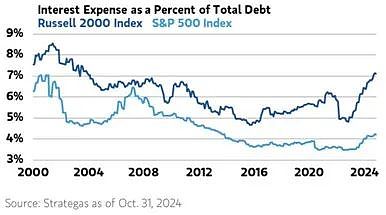

Tỷ lệ nợ trên thu nhập của doanh nghiệp Hoa Kỳ vẫn ở gần mức cao kỷ lục và chi phí lãi vay của khoản nợ đó không giảm đáng kể kể từ khi Cục Dự trữ Liên bang quyết định bắt đầu hạ lãi suất chính sách.

Sự khác biệt về chi phí nợ trung bình giữa các công ty nhỏ hơn trong Russell 2000 và các công ty lớn hơn trong S&P 500 gần đây đã tăng hơn gấp đôi lên khoảng 300 điểm cơ bản. Với lãi suất trung và dài hạn vẫn tăng, dấu hiệu giảm nhẹ trong ngắn hạn là không rõ ràng.

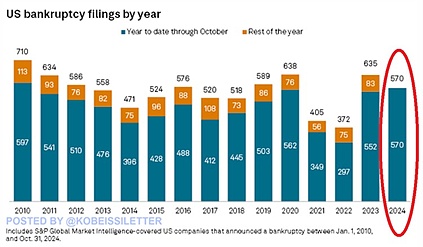

Số doanh nghiệp Hoa Kỳ phá sản vào năm 2024 đã vượt quá mức trong đại dịch năm 2020. Tỷ lệ phá sản đang gia tăng, như thể nền kinh tế Mỹ đang gặp khó khăn.

FedTrong < gần đây /span>"Báo cáo ổn định tài chính" đã chỉ ra , “Áp lực định giá vẫn mạnh. Tỷ lệ giá trên thu nhập đã tăng lên mức cao nhất trong phạm vi lịch sử, trong khi phí bảo hiểm cho ước tính về cổ phiếu (bồi thường rủi ro thị trường chứng khoán) vẫn ở mức dưới mức trung bình.” Fed đang lo lắng,"Trong khi bảng cân đối kế toán trong khu vực doanh nghiệp và hộ gia đình phi tài chính vẫn vững chắc, hoạt động kinh tế sụt giảm mạnh sẽ làm giảm thu nhập doanh nghiệp và thu nhập hộ gia đình, đồng thời giảm rủi ro cho các doanh nghiệp nhỏ hơn, rủi ro hơn với lợi nhuận trên vốn thấp hơn. khả năng thanh toán của các doanh nghiệp và các hộ gia đình đặc biệt gặp khó khăn về tài chính style="">Thị trường chứng khoán vẫn chưa sụp đổ. Nhưng nếu nó sụp đổ, khiến nhiều công ty gặp khó khăn và gánh nặng nợ nần chồng chất, cuộc khủng hoảng tài chính có thể sẽ lan sang 'nền kinh tế thực'. và lan rộng ra thế giới.

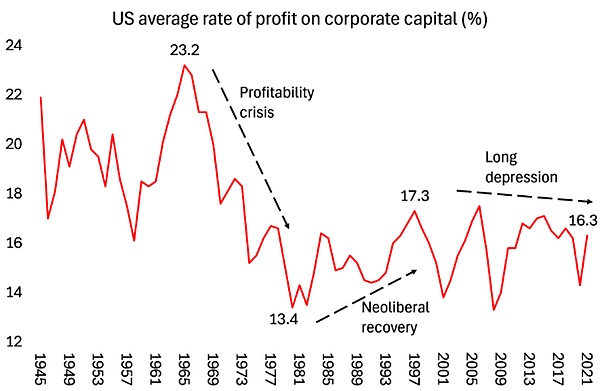

Tăng trưởng năng suất nhìn chung đã chậm lại ở các nền kinh tế lớn khi tốc độ tăng trưởng đầu tư vào năng suất giảm. Trong nền kinh tế tư bản chủ nghĩa, đầu tư hiệu quả được thúc đẩy bởi lợi nhuận. Những nỗ lực của chủ nghĩa tân tự do nhằm tăng lợi nhuận sau cuộc khủng hoảng lợi nhuận những năm 1970 chỉ thành công một phần và kết thúc vào đầu thế kỷ mới. Sự trì trệ và “suy thoái kéo dài” của thế kỷ 21 thể hiện ở việc nợ công và tư nhân ngày càng gia tăng khi các chính phủ và doanh nghiệp cố gắng khắc phục tình trạng trì trệ và lợi nhuận thấp bằng cách tăng cường vay mượn.

Đây vẫn là gót chân Achilles của chủ nghĩa ngoại lệ Mỹ. Câu chuyện về chủ nghĩa ngoại lệ của Mỹ thực chất là câu chuyện về sự sụp đổ của châu Âu – đó lại là một câu chuyện khác.

Preview

Có được sự hiểu biết rộng hơn về ngành công nghiệp tiền điện tử thông qua các báo cáo thông tin và tham gia vào các cuộc thảo luận chuyên sâu với các tác giả và độc giả cùng chí hướng khác. Chúng tôi hoan nghênh bạn tham gia vào cộng đồng Coinlive đang phát triển của chúng tôi:https://t.me/CoinliveSG

Catherine

Catherine