Web3Port Foundation là một quỹ tiền điện tử tập trung vào hệ sinh thái blockchain và Web3, cam kết phát huy tiềm năng đổi mới thông qua đầu tư chiến lược và ươm tạo các công ty khởi nghiệp cũng như thúc đẩy các dự án áp dụng rộng rãi công nghệ Web3.

Chúng tôi hiện đang điều tra lộ trình thanh toán Web3 và lộ trình PayFi Thông qua nghiên cứu về các khái niệm, loại thanh toán và các trường hợp điển hình của lộ trình thanh toán Web3/PayFi, chúng tôi có thể hiểu được tình hình chung của lộ trình và hỗ trợ. trong các quyết định đầu tư kinh doanh Nội dung chỉ dành cho mục đích trao đổi và học hỏi trong ngành và không mang tính chất tham khảo đầu tư.

Thanh toán Web3

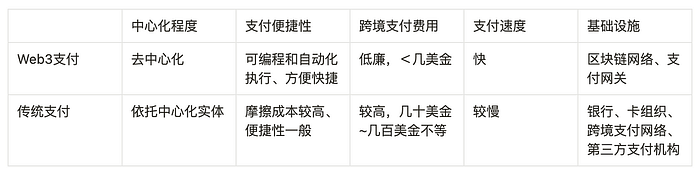

Với sự mở rộng của stablecoin và mở rộng các kịch bản ứng dụng, thanh toán Web3 đã trở thành một phương thức phổ biến trong thị trường mã hóa. Thanh toán Web3 bao gồm nhiều tình huống và danh mục kinh doanh, bao gồm stablecoin, ví, lưu ký tài sản, giao dịch, thanh toán, gửi và rút tiền, thẻ tín dụng, v.v. Các tổ chức tài chính truyền thống và doanh nhân Web3 đã kết hợp công nghệ chuỗi khối và tiền điện tử để xây dựng nhiều dự án và sử dụng Thanh toán Web3 trường hợp.

Khái niệm:

Thanh toán truyền thống: Các giao dịch tiền tệ được thực hiện thông qua hệ thống tài chính truyền thống, thường liên quan đến các ngân hàng tập trung, công ty thẻ tín dụng, công ty xử lý thanh toán (như PayPal, Visa, Mastercard, v.v. .) cơ chế. Quá trình thanh toán được xác minh, xóa và giải quyết bởi các tổ chức tài chính này. Thanh toán truyền thống bao gồm thanh toán bằng tiền mặt, chuyển khoản ngân hàng, thanh toán bằng thẻ tín dụng, thanh toán bằng thẻ ghi nợ, séc điện tử và ví điện tử.

Thanh toán Web3: Thanh toán Web3 là phương thức thanh toán dựa trên công nghệ chuỗi khối và tiền điện tử. Nó hoàn thành các giao dịch thông qua hợp đồng thông minh, ứng dụng phi tập trung (DApps) và tiền điện tử. Thanh toán Web3 không dựa vào các tổ chức tài chính truyền thống mà trực tiếp chuyển giá trị giữa những người dùng thông qua mạng phi tập trung.

Thanh toán truyền thống VS Thanh toán Web3

Thanh toán truyền thống là phương thức thanh toán dựa trên hệ thống tài khoản và việc chuyển giá trị được ghi nhận trong tài khoản của các bên trung gian (chẳng hạn như ngân hàng, cơ quan thứ ba). công ty thanh toán bên). Do số lượng người tham gia đông nên quá trình chuyển vốn rất rườm rà và chi phí ma sát cũng rất lớn nên chi phí cao.

Thanh toán Web3 dựa trên cơ sở hạ tầng mạng blockchain, cho phép chuyển tiền điện tử giữa người gửi và người nhận, đồng thời có thể giải quyết các vấn đề về phí cao, chuyển tiền xuyên biên giới không hiệu quả và chi phí cao trong thanh toán truyền thống.

Các loại thanh toán Web3

Các tình huống cụ thể của thanh toán Web3 bao gồm người tiêu dùng sử dụng tài sản được mã hóa để tương tác trên chuỗi, thanh toán chi phí tiêu dùng cho doanh nghiệp/người bán và chuyển tiền xuyên biên giới , doanh nghiệp Thanh toán tài sản tiền điện tử trong số những người khác. Tóm lại, có hai loại thanh toán Web3 chính:

Thanh toán gửi và rút tiền (On Ramp & Off Ramp), cụ thể là tiền điện tử và trao đổi tiền pháp định và thanh toán giữa các loại tiền tệ. Gửi tiền có nghĩa là trao đổi tiền tệ fiat lấy tiền điện tử và rút tiền có nghĩa là trao đổi tiền điện tử lấy tiền tệ fiat.

Thanh toán bằng tiền điện tử, gồm 2 loại:

< p >Thanh toán gốc trên chuỗi: **đề cập đến việc sử dụng tiền điện tử để tham gia vào các giao dịch trong các tình huống gốc của Web3, chẳng hạn như sử dụng tiền điện tử để mua NFT, ra mắt LaunchPad mới, Hoán đổi giữa các loại tiền điện tử khác nhau, phí xử lý trên chuỗi, v.v.;

Thanh toán thực thể ngoài chuỗi: ** đề cập đến việc sử dụng trực tiếp tiền điện tử để mua hàng hóa hoặc dịch vụ trong nền kinh tế thực ngoại tuyến, chẳng hạn như sử dụng tiền điện tử để thanh toán cho các đơn đặt hàng tiêu dùng ngoại tuyến, xuyên biên giới giao dịch chuyển khoản, v.v.

Thanh toán Web3 kết nối tiền tệ fiat với tiền điện tử thông qua thanh toán gửi và rút tiền, cho phép thanh toán và tiêu thụ tài sản tiền điện tử thông qua thanh toán tiền điện tử (trên chuỗi/ thanh toán ngoài chuỗi) Lưu thông trong hiện trường, từ đó xây dựng một vòng khép kín sinh thái thanh toán hoàn chỉnh.

Mô hình kinh doanh thanh toán Web3

Dựa trên nhu cầu và loại kịch bản thanh toán Web3, phương thức lợi nhuận của các dự án/công ty thanh toán Web3 phổ biến bao gồm:

Phí gửi và rút tiền: Người dùng sử dụng tổ chức thanh toán bên thứ ba để thực hiện gửi và rút tiền điện tử và tiền tệ fiat cần phải trả phí gửi và rút tiền, phí này thường được tính bởi các tổ chức thanh toán bên thứ ba. 0,6% số tiền giao dịch được sử dụng làm phí xử lý. Phí xử lý cuối cùng sẽ do người tiêu dùng/người bán thanh toán và lợi nhuận được phân phối cho những người tham gia liên kết thanh toán (các tổ chức thanh toán bên thứ ba). , tổng hợp, ngân hàng phát hành thẻ và tổ chức thẻ quốc tế).

Phí dịch vụ truy cập. Kịch bản này liên quan đến mạng thanh toán và thanh toán tổng hợp, tích hợp các sản phẩm thanh toán hiện có của bên thứ ba vào hệ thống sản phẩm của chính họ như một trong những kênh thanh toán cơ bản để mở rộng khả năng chuyển tiền và cung cấp dịch vụ thanh toán Web3 cho người bán và tổ chức Access. phí dịch vụ được tính trong quá trình này.

Phí mạng Blockchain Gas: Khi sử dụng thanh toán Web3, kết quả cuối cùng của khoản thanh toán cần phải được xác nhận trên chuỗi, dẫn đến phí Gas của mạng blockchain.

Chênh lệch ngoại hối. Nó chỉ liên quan đến các sản phẩm thanh toán xuyên biên giới. Là một kênh thanh toán để chuyển tiền bằng tiền tệ của các quốc gia khác nhau, một nhóm quỹ sẽ được tạo ra. Tại thời điểm này, khi có giao dịch tiền tệ chéo, nó có thể tránh được các ngân hàng và trực tiếp tiến hành tiền tệ. trao đổi cho người dùng, từ đó thu được chênh lệch tỷ giá hối đoái.

Trong số đó, phí gửi, rút tiền và phí dịch vụ truy cập là một trong những phương thức lợi nhuận quan trọng nhất đối với các dự án/công ty thanh toán Web3. Hai phương thức lợi nhuận này phụ thuộc rất nhiều vào hiệu ứng mạng. (Đề cập đến hiện tượng giá trị của một sản phẩm hoặc dịch vụ nào đó tăng lên khi số lượng người dùng tăng lên). Càng nhiều người dùng và người bán sử dụng thanh toán Web3 thì khối lượng giao dịch được tạo ra càng lớn và họ có thể tạo ra càng nhiều doanh thu. Đồng thời, khi số lượng người dùng tăng lên và khối lượng giao dịch mở rộng, mạng thanh toán Web3 được xây dựng bởi thanh toán Web3. các dự án/công ty sẽ có thị phần và tầm ảnh hưởng lớn hơn, phát huy hơn nữa thương hiệu và sức ảnh hưởng trên thị trường của mình.

Người tham gia theo dõi thanh toán Web3:

Vai trò tham gia

Trao đổi tiền điện tử: giao dịch Các ngân hàng thường thực hiện kinh doanh thanh toán thông qua việc hợp tác với hệ thống tài chính tập trung để phát hành thẻ tín dụng. Coinbase, Binance, Crypto.com, v.v. đều ra mắt dịch vụ thanh toán vào khoảng năm 2020, hợp tác với Mastercard hoặc Visa để phát hành thẻ tín dụng tiền điện tử, cho phép người dùng có tài sản tiền điện tử sử dụng thẻ tín dụng để tiêu dùng trên toàn thế giới.

Các tổ chức thanh toán gửi và rút tiền độc lập: như Moonpay, BitPay, Paypal, Stripe, Mastercard, v.v., tập trung vào hoạt động kinh doanh chính của mình và từng bước mở/truy cập các dịch vụ thanh toán Web3 và các kịch bản, bao gồm Ví, quyền lưu ký, thanh toán, giao dịch và stablecoin cuối cùng sẽ dần dần bao trùm toàn bộ hệ sinh thái của nó, tạo thành một vòng khép kín hợp lý.

Nền tảng thanh toán tổng hợp Web3 và ngân hàng Web3: Nó kết nối với giao diện của nhiều tổ chức thanh toán gửi và rút tiền độc lập để tạo thành một nền tảng tổng hợp và cung cấp các dịch vụ ngân hàng đa tài khoản cho Web3 người dùng. Ví dụ: Alchemy Pay là giải pháp cổng thanh toán tiền điện tử kết hợp hỗ trợ trao đổi và thanh toán hai chiều bằng tiền hợp pháp và tài sản tiền điện tử; Fiat24 tạo tài khoản ngân hàng trực tuyến cho người dùng, cung cấp tiền gửi và rút tiền, thanh toán tiêu dùng tiền điện tử, tiết kiệm, chuyển khoản. , đổi tiền,… Hàng loạt dịch vụ ngân hàng Web3.

Thiết bị đầu cuối bán lẻ tiền điện tử: bao gồm máy ATM được mã hóa (dự án đầu Bitcoin Depot) và thiết bị đầu cuối bán lẻ cửa hàng tiện lợi ngoại tuyến POS (dự án điển hình Pallapay)

Theo nghiên cứu của Galaxy Ventures, những người tham gia theo dõi thanh toán Web3 có thể được chia thành 4 loại từ góc độ ngăn xếp công nghệ:

Các dự án và trường hợp điển hình:

Alchemy Pay: là công ty cung cấp các giải pháp thanh toán bằng tiền điện tử và tiền pháp định, nhằm kết nối hệ thống tài chính truyền thống với thế giới tài chính phi tập trung (DeFi). Alchemy Pay cung cấp cho người bán và người tiêu dùng một cổng thanh toán kết hợp cho phép họ giao dịch bằng cách sử dụng tiền điện tử và tiền tệ fiat, đơn giản hóa việc sử dụng và chấp nhận tiền điện tử. Nó có kế hoạch mở rộng phạm vi thanh toán bằng tiền điện tử toàn cầu và đã nhận được hơn 20 giấy phép quản lý trên toàn thế giới. Nó hiện có hơn 2 triệu người dùng và hỗ trợ thanh toán bằng tiền điện tử ở hơn 180 quốc gia và khu vực.

Fiat24: Đây là một công ty công nghệ tài chính được Cơ quan giám sát thị trường tài chính Thụy Sĩ (FINMA) cấp phép. Công ty đã đưa ra giao thức ngân hàng Web3 được thúc đẩy bởi các hợp đồng thông minh để tạo ra một chuỗi cho người dùng Tài khoản ngân hàng trực tuyến (IBAN+Card), cung cấp một loạt các dịch vụ ngân hàng Web3 và dịch vụ tiền điện tử như gửi và rút tiền, thanh toán tiêu dùng được mã hóa, tiết kiệm, chuyển khoản, trao đổi, v.v.

Helio: Một nền tảng tập trung vào thanh toán tiền điện tử và Web3, cung cấp một bộ công cụ để nhận, xử lý và quản lý thanh toán tiền điện tử. Đây là nền tảng thanh toán Web3 hàng đầu trên Solana với hơn 450.000 ví hoạt động duy nhất và 6.000 người bán. Với plugin Solana Pay, hàng triệu thương nhân Shopify hiện có thể thanh toán bằng tiền điện tử, với khả năng chuyển đổi USDY thành các loại tiền ổn định khác như USDC, EURC và PYUSD trong thời gian thực.

Moonpay: là nhà cung cấp cơ sở hạ tầng thanh toán tiền điện tử toàn cầu cho phép người dùng mua tiền điện tử bằng thẻ tín dụng, thẻ ghi nợ, chuyển khoản ngân hàng, v.v. Moonpay hiện là dự án hàng đầu về gửi và rút tiền điện tử, với hơn 20 triệu người dùng đã đăng ký, hỗ trợ thanh toán bằng tiền điện tử ở hơn 160 quốc gia và khu vực, hỗ trợ trao đổi hơn 80 loại tiền điện tử và hơn 30 loại tiền tệ hợp pháp và nắm giữ hầu hết các loại tiền điện tử. của cơ quan tư pháp Giấy phép kinh doanh thanh toán trong khu vực tài phán đã xử lý hơn 6 tỷ giao dịch.

BitPay: là một công ty xử lý thanh toán tiền điện tử được thành lập vào năm 2011 nhằm giúp các thương nhân và cá nhân thực hiện thanh toán và giao dịch bằng Bitcoin và các loại tiền điện tử khác. BitPay cung cấp một loạt dịch vụ cho phép người bán chấp nhận thanh toán bằng tiền điện tử và chuyển đổi các khoản thanh toán này thành tiền hợp pháp, giúp người dùng sử dụng tiền điện tử để tiêu dùng hàng ngày dễ dàng hơn. BitPay hiện cho phép người bán chấp nhận thanh toán bằng 16 loại tiền điện tử khác nhau từ khách hàng ở 229 quốc gia và khu vực và đã xử lý hơn 10 triệu giao dịch với tổng giá trị hơn 5 tỷ USD.

Coinify: là nhà cung cấp dịch vụ xử lý thanh toán và giao dịch tiền điện tử. Giải pháp thanh toán của Coinify cho phép người bán cho phép khách hàng của họ thanh toán bằng 10 loại tiền điện tử được hỗ trợ trong khi được thanh toán bằng loại tiền tệ pháp định mà họ lựa chọn. Công ty hoạt động tại hơn 180 quốc gia và đang phục vụ hơn 45.000 thương nhân.

CoinPayments: Được thành lập vào năm 2013, đây là một trong những nhà cung cấp dịch vụ thanh toán tiền điện tử hàng đầu thế giới. Công ty đang phục vụ hơn 100.000 thương nhân từ hơn 190 quốc gia. Các giải pháp thanh toán của CoinPayments cho phép người bán chấp nhận thanh toán bằng hơn 175 loại tiền điện tử. Công ty cũng cung cấp nhiều công cụ cho người bán, bao gồm plugin giỏ hàng, nút thanh toán, API, trình tạo hóa đơn và công cụ bán hàng. Tính đến tháng 10 năm 2022, công ty đã xử lý các khoản thanh toán bằng tiền điện tử trị giá hơn 10 tỷ USD.

PayPal: Vào tháng 8 năm 2023, nó sẽ ra mắt stablecoin "PayPal USD" (PYUSD) được chốt bằng đô la Mỹ, sử dụng stablecoin PYUSD làm cầu nối trao đổi giữa các đối tác hợp pháp đấu thầu và tiền điện tử, được sử dụng để chuyển khoản, thanh toán và các dịch vụ khác.

MetaMask: Bản thân MetaMask không cung cấp chức năng trao đổi tiền pháp định trực tiếp, nhưng thông qua việc tích hợp với các dịch vụ của bên thứ ba (như MoonPay, Wyre, Transak, v.v.), người dùng có thể dễ dàng thực hiện Chuyển đổi trao đổi tiền tệ fiat sang và từ tiền điện tử (hoạt động gửi và rút tiền). Hiện tại, MetaMask Portfolio DApp có các chức năng tổng hợp như Bán, Mua, Đặt cược, Bảng điều khiển, Cầu nối và Hoán đổi để giúp người dùng quản lý tài sản một cách thuận tiện và đạt được các hoạt động tài sản thống nhất trên chuỗi.

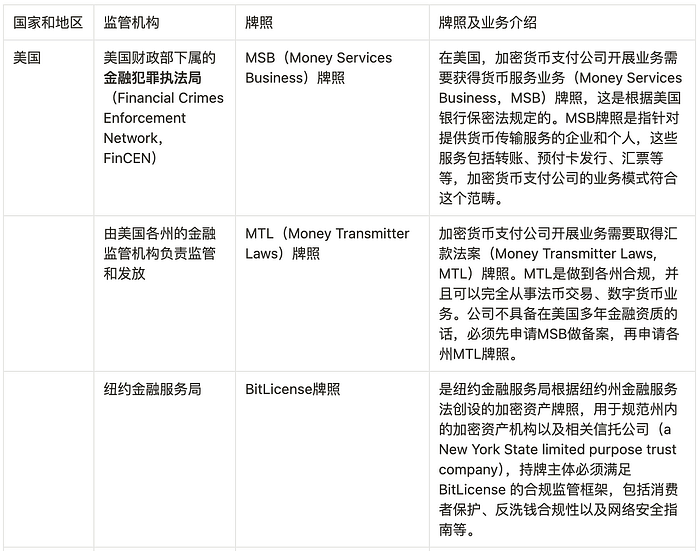

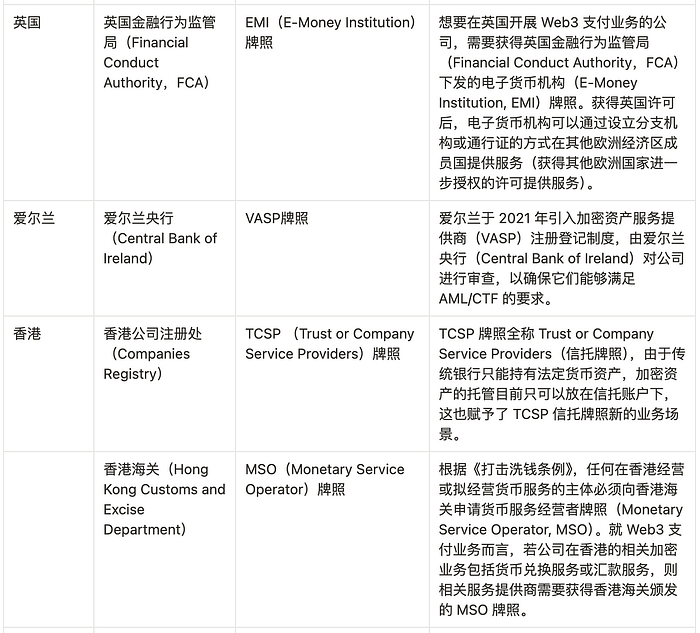

Tuân thủ quy định về thanh toán Web3

Việc tuân thủ quy định đối với kênh thanh toán Web3 chủ yếu yêu cầu tuân thủ giấy phép, bằng cấp, giấy phép và các yêu cầu tuân thủ khác. Chỉ khi đó, dự án thực hiện kinh doanh thanh toán Web3 nếu đạt tiêu chuẩn.

Các quốc gia và khu vực khác nhau có các yêu cầu pháp lý khác nhau đối với dịch vụ thanh toán Web3. Do đó, nếu dự án theo dõi thanh toán Web3 muốn thực hiện hoạt động kinh doanh liên quan ở một số quốc gia và khu vực nhất định thì dự án đó cần phải xin giấy phép tương ứng.

Khái niệm theo dõi PayFi cũng như các kịch bản kinh doanh và nghiên cứu điển hình của nó < /h2>

Khái niệm PayFi

Lily Liu, Chủ tịch Solana Foundation, đã đề xuất khái niệm PayFi tại Lễ hội Web3 Hồng Kông:

Động lực của PayFi là hiện thực hóa tầm nhìn ban đầu về thanh toán Bitcoin. PayFi không phải là DeFi, mà là một thị trường tài chính mới được xây dựng dựa trên Giá trị thời gian của tiền. Thị trường tài chính trực tuyến này có thể đạt được các mô hình tài chính và trải nghiệm sản phẩm mới mà tài chính truyền thống không thể đạt được.

PayFi có thể hiểu là sự tích hợp thanh toán DeFi + Web3 Trọng tâm là giúp người dùng tối đa hóa giá trị thời gian của đồng tiền. PayFi phù hợp cho các ứng dụng trong giao dịch Web3, kịch bản tiêu dùng ngoài chuỗi, môi trường bán lẻ, kiếm tiền từ người sáng tạo, các khoản phải thu, xử lý thanh toán, nhóm tín dụng tư nhân và các kịch bản khác, thông qua khả năng tương tác, khả năng lập trình và khả năng tổng hợp của bản chất blockchain, tạo ra một mô hình mới về tài chính trên chuỗi.

Triển vọng thị trường PayFi:

Kể từ năm 2015, stablecoin đã phát triển theo cấp số nhân, cung cấp khả năng thanh toán và thanh toán hiệu quả cho thị trường tiền điện tử có vốn hóa thị trường 2 nghìn tỷ đô la. Hiện tại, giá trị thị trường tổng thể của stablecoin vượt quá 171 tỷ USD và giá trị thị trường của Tether USDT đã tăng thêm lên mức 117,9 tỷ USD hiện tại dựa trên mức vượt 83 tỷ USD vào năm 2022, tăng tới 42%, cho thấy nhu cầu tăng mạnh đối với stablecoin trong thị trường mã hóa.

Ngoài việc đóng vai trò là đơn vị tài khoản trong các giao dịch tiền điện tử, stablecoin còn đang dần nỗ lực trong các phương thức thanh toán truyền thống, giao dịch tài chính xuyên biên giới, v.v. và đang thay đổi cục diện thanh toán toàn cầu . Thị trường PayFi, kết hợp stablecoin và thanh toán Web3, sẽ mở rộng hơn nữa các kịch bản nhu cầu đối với stablecoin và cung cấp hỗ trợ tài chính cho các ứng dụng thanh toán trên chuỗi và ngoài chuỗi.

PayFi có thể:

Chuyển hàng nghìn tỷ khối lượng thanh toán truyền thống ngoại tuyến vào chuỗi, Tối ưu hóa tốt hơn giá trị thời gian của tiền.

Mang lại lợi nhuận bền vững được điều chỉnh theo rủi ro: lợi nhuận từ một chữ số đến hai chữ số.

Nhanh chóng mở rộng quy mô và cải thiện tính thanh khoản của tài sản với rủi ro hệ thống cực thấp.

Dựa vào sự tiện lợi của hợp đồng thông minh để cung cấp các ứng dụng mô hình tài chính mới phong phú và hiệu quả hơn.

Các kịch bản và trường hợp kinh doanh PayFi:

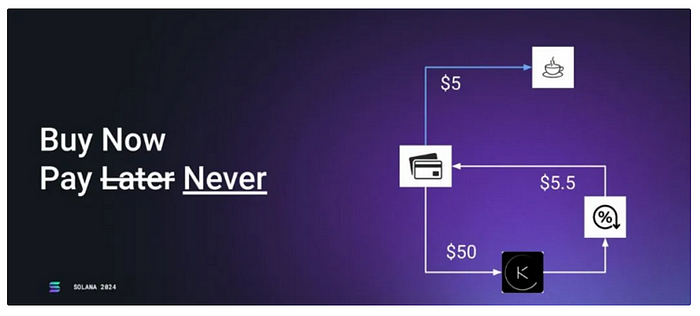

1. Doanh nghiệp đổi mới thanh toán Web3 được tích hợp với DeFi:

Được tích hợp trên chuỗi Tài chính DeFi Và khả năng thanh toán tức thời cho phép người dùng sử dụng thu nhập do tài chính DeFi tạo ra trong thời gian thực trên chuỗi để thanh toán cho khoản tiêu dùng tức thời ngoài chuỗi.

Trường hợp: Mua ngay Trả tiền sau: Người dùng gửi 50 đô la vào giao thức DeFi trên chuỗi và kiếm được 5,5 đô la tiền lãi. Số tiền lãi này có thể được sử dụng để thanh toán và thanh toán ngay lập tức cũng như để mua một tách cà phê (. miễn phí).

2. Web3 Bank:

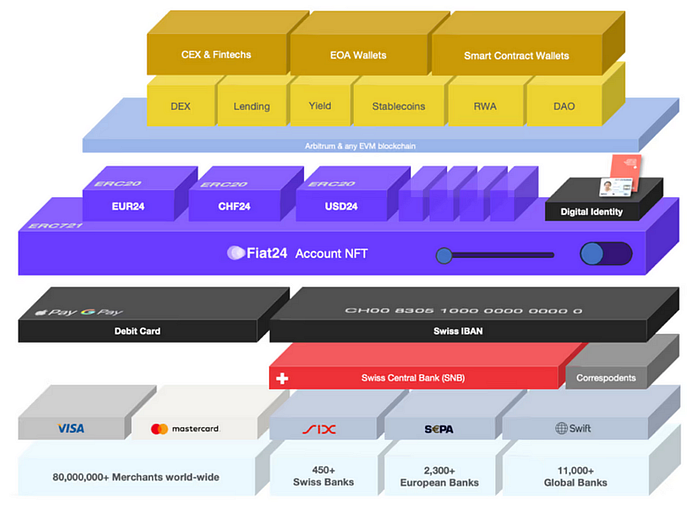

Kết hợp dịch vụ ngân hàng Web3 và Web2 để cung cấp cho người dùng dịch vụ ngân hàng số.

Trường hợp: Fiat24 là một nền tảng dịch vụ tài chính dựa trên công nghệ blockchain, chuyên cung cấp cho người dùng các dịch vụ ngân hàng kỹ thuật số phi tập trung. Fiat24 thiết lập tài khoản ngân hàng Thụy Sĩ (Tài khoản tiền mặt) cho người dùng đã vượt qua KYC. Một mặt, nó có thể tích hợp các dịch vụ thanh toán Web3 và thực hiện chấp nhận tiền tệ và thanh toán Web3; mặt khác, tài khoản ngân hàng Thụy Sĩ của Fiat24 được kết nối chặt chẽ với tài khoản ngân hàng Thụy Sĩ. Ngân hàng Quốc gia Thụy Sĩ và Ngân hàng Trung ương Châu Âu được kết nối trực tiếp với mạng thanh toán VISA/Mastercard, nó có thể thực hiện các dịch vụ ngân hàng truyền thống như tiết kiệm tiền tệ hợp pháp, trao đổi tiền tệ và thanh toán thương mại.

3. Tài chính RWA:

Đưa tài sản RWA ngoại tuyến vào chuỗi để nắm bắt giá trị thời gian của tài sản và cung cấp cho người dùng tiền điện tử nhiều danh mục đầu tư tài sản và thu nhập hơn.

Trường hợp: Ondo Finance là một giao thức nợ được mã hóa RWA của Hoa Kỳ chuyên cung cấp các sản phẩm và dịch vụ tài chính cấp tổ chức cho mọi người. Ondo Finance mã hóa các sản phẩm quỹ có rủi ro thấp, lãi suất ổn định, có thể mở rộng (chẳng hạn như trái phiếu kho bạc Hoa Kỳ, quỹ thị trường tiền tệ, v.v.), cung cấp cho các nhà đầu tư trên chuỗi một cách kiếm thu nhập từ stablecoin. Ra mắt cho người dùng không phải ở Hoa Kỳ USDY (Mã thông báo lãi suất USD), giấy bạc mã hóa tạo lợi nhuận không cần cấp phép đầu tiên trên thế giới được hỗ trợ bởi Kho bạc Hoa Kỳ. USDY có thể được sử dụng cho nhiều trường hợp sử dụng khác nhau, bao gồm cho vay, quản lý tiền mặt, thanh toán, v.v., đồng thời kiếm được lợi nhuận. USDY cũng đã tạo ra bước đột phá trong thanh toán Web3. Với USDY, người dùng và người bán giờ đây có thể thực hiện thanh toán hoặc thanh toán bằng cách sử dụng tài sản tạo thu nhập, nghĩa là người bán hiện có thể kiếm lãi trên số dư của mình bằng cách chấp nhận USDY làm phương thức thanh toán. Ngày càng có nhiều dự án bắt đầu sử dụng USDY để thúc đẩy việc áp dụng rộng rãi hơn các khoản thanh toán bằng tiền điện tử.

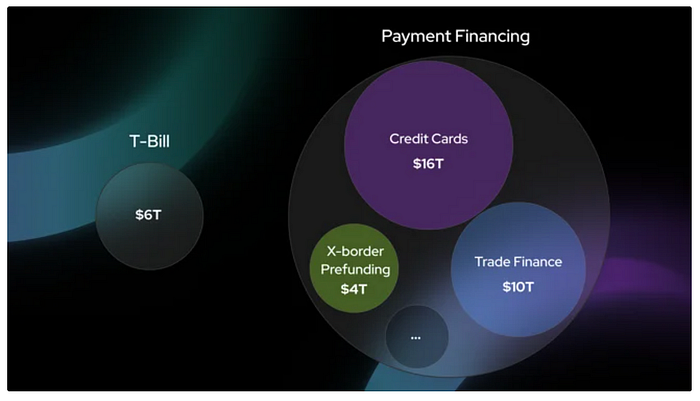

4. Tài trợ thanh toán:

Sử dụng vốn vay DeFi để giải quyết nhu cầu tài chính trong các tình huống giao dịch thanh toán thực tế và đạt được thu nhập tài chính thanh toán giải quyết theo chuỗi.

Trường hợp: Huma Finance là mạng PayFi cho phép các doanh nghiệp và cá nhân cho vay và vay dựa trên thu nhập trong tương lai bằng cách kết nối họ với các nhà đầu tư toàn cầu trên chuỗi, cung cấp hỗ trợ tài chính và thanh khoản cho các khoản thanh toán toàn cầu. Các trường hợp sử dụng cụ thể của nó bao gồm tài trợ thanh toán xuyên biên giới, thẻ tín dụng tài sản kỹ thuật số, thanh toán tức thời RWA, tài trợ thương mại, tài trợ DePIN, v.v.

5. Mạng thanh toán được mã hóa PayFi:

Sử dụng thanh toán Web3 và nhận dạng DID blockchain, v.v., để xây dựng mạng thanh toán được mã hóa nhằm thích ứng với các tình huống thanh toán ngoại tuyến.

Trường hợp: PolyFlow là một giao thức vận hành tài sản tiền điện tử phi tập trung theo mô-đun, với mục tiêu xây dựng mạng thanh toán tiền điện tử PayFi. Thông qua thiết kế mô-đun, nó đã đưa ra hai thành phần chính là ID thanh toán (PID) và Nhóm thanh khoản thanh toán (PLP), có thể tách biệt một cách trừu tượng luồng thông tin và luồng vốn của các giao dịch thanh toán và trích xuất giá trị từ chúng. PID là hệ thống nhận dạng kỹ thuật số được sử dụng để nhận dạng KYC, xác thực danh tính, truy cập tuân thủ và xác nhận dữ liệu. PLP xử lý dòng vốn của nhà cung cấp dịch vụ thông qua hợp đồng thông minh để quản lý quỹ và thanh toán. Polyflow khuyến khích người bán và nhà cung cấp thanh khoản bằng cách cung cấp lợi nhuận DeFi gần như không có rủi ro bằng cách cung cấp tính thanh khoản cho các giao dịch thanh toán. Mô hình này không chỉ mở ra các nguồn doanh thu mới mà còn khuyến khích nhiều bên liên quan tham gia vào hệ sinh thái DeFi, thúc đẩy sự phát triển và phổ biến của thanh toán tiền điện tử.

6. Ứng dụng thanh toán bằng tiền điện tử dành cho người tiêu dùng:

Sử dụng tín dụng trên chuỗi và thanh toán Web3 để chuyển đổi các kịch bản tiêu dùng truyền thống.

Trường hợp: Blackbird là một nền tảng khách hàng thân thiết phục vụ ăn uống dựa trên Web3, tập trung vào ngành cung cấp dịch vụ ăn uống, dựa vào Blackbird Pay (thẻ tín dụng trên chuỗi) và $FLY (điểm tiêu dùng trên chuỗi) để xây dựng nền tảng trên -chương trình thanh toán và khách hàng thân thiết theo chuỗi, đồng thời Tận dụng thanh toán làm đòn bẩy tăng trưởng để thúc đẩy sự phát triển của toàn bộ hệ sinh thái. Hiện tại, 40.056 ví chứa 125.571 thẻ thành viên nhà hàng Blackbird (NFT) và 142 nhà hàng đã tạo lượt đăng ký.

7. Thanh toán trực tuyến:

Thanh toán trực tuyến là một phương thức thanh toán mới nổi cho phép chuyển giá trị liên tục, theo thời gian thực (thường là tiền tệ hoặc tiền điện tử) từ các khoản thanh toán trong một khoảng thời gian bữa tiệc dành cho người nhận, thay vì hoàn thành toàn bộ khoản thanh toán trong một lần. Thanh toán trực tuyến chủ yếu áp dụng cho việc thanh toán hoặc phát hành tiền lương cho các dịch vụ đang diễn ra, chẳng hạn như công việc theo giờ, dịch vụ mạng được tính phí theo lưu lượng truy cập, đăng ký hoặc tiêu thụ nội dung, hợp đồng đang diễn ra và thanh toán tiền thuê, v.v. Trong tương lai, thanh toán trực tuyến sẽ có tác động sâu sắc đến dòng giá trị, quản lý vốn lưu động, thanh toán IoT và thậm chí cả mô hình định giá của các công ty lớn.

Trường hợp:

Sablier là một giao thức phân phối mã thông báo. Bạn có thể sử dụng giao thức Sablier để tạo các luồng và xử lý mã thông báo. mã thông báo Việc phát hành phân bổ tiền tệ, bảng lương, airdrop, trợ cấp, v.v. và người nhận có thể theo dõi và rút tiền phát trực tuyến bất kỳ lúc nào. Phương thức thanh toán này cho phép người dùng thực hiện thanh toán liên tục, theo thời gian thực trên cơ sở mỗi giây, cho phép giao dịch liền mạch, trơn tru và tăng tính linh hoạt tài chính cho người dùng, doanh nghiệp và các tổ chức khác. Sablier sử dụng chính thời gian trôi qua như một cơ chế ràng buộc lòng tin, mở ra những cơ hội kinh doanh chưa có trước đây.

Zebec là mạng lưới cơ sở hạ tầng phi tập trung nhằm tạo ra một tương lai nơi giá trị trong thế giới thực được lưu chuyển tự do và liền mạch, giúp các cá nhân, doanh nghiệp, nhà đầu tư và các nhóm có thể truy cập ngay lập tức. và token; cung cấp khả năng kiểm soát tài chính tức thì và thúc đẩy một môi trường tài chính toàn diện và dễ tiếp cận hơn. Các sản phẩm tích hợp của Zebec bao gồm thanh toán RWA (bảng lương theo thời gian thực và chuyển tiền xuyên biên giới), cơ sở hạ tầng thanh toán trực tuyến (Thẻ Zebec) và DePIN nối mạng (thiết bị bán lẻ PoS), cung cấp cho người bán và người tiêu dùng giải pháp xử lý thanh toán được mã hóa tích hợp, tức thời, thuận tiện. ).

Bài viết tham khảo:

1. Báo cáo nghiên cứu 10.000 từ thanh toán Web3: hoàn chỉnh bức tranh của những gã khổng lồ trong ngành Cuộc tấn công quân sự dự kiến sẽ thay đổi cấu trúc thị trường mã hóa hiện tại

4. Con ngựa thành Troy của Blackbird: Biến các công ty tiêu dùng tiền điện tử thành công ty thanh toán và sử dụng thanh toán để làm đòn bẩy cho bánh đà tăng trưởng

< a href="https://www.web3brand.io/p/web3brand-blackbird-crypto-Payment" style="font-size: 14px; text-trang trí: gạch chân;">https://www.web3brand.io/p/web3brand-blackbird-crypto-Payment

5.Tóm tắt hàng tuần của iOSG | Thanh toán trực tuyến - một mô hình thanh toán mới được hỗ trợ bởi blockchain #154

Có được sự hiểu biết rộng hơn về ngành công nghiệp tiền điện tử thông qua các báo cáo thông tin và tham gia vào các cuộc thảo luận chuyên sâu với các tác giả và độc giả cùng chí hướng khác. Chúng tôi hoan nghênh bạn tham gia vào cộng đồng Coinlive đang phát triển của chúng tôi:https://t.me/CoinliveSG

JinseFinance

JinseFinance