瑞波在美国证券交易委员会诉讼中的策略性延迟:加密货币监管的游戏规则改变者?

探索瑞波公司在美国证券交易委员会诉讼中的战略性延迟如何预示着加密货币监管的关键转折,深入了解潜在的政治影响和 2024 年的关键日期。

Miyuki

Miyuki

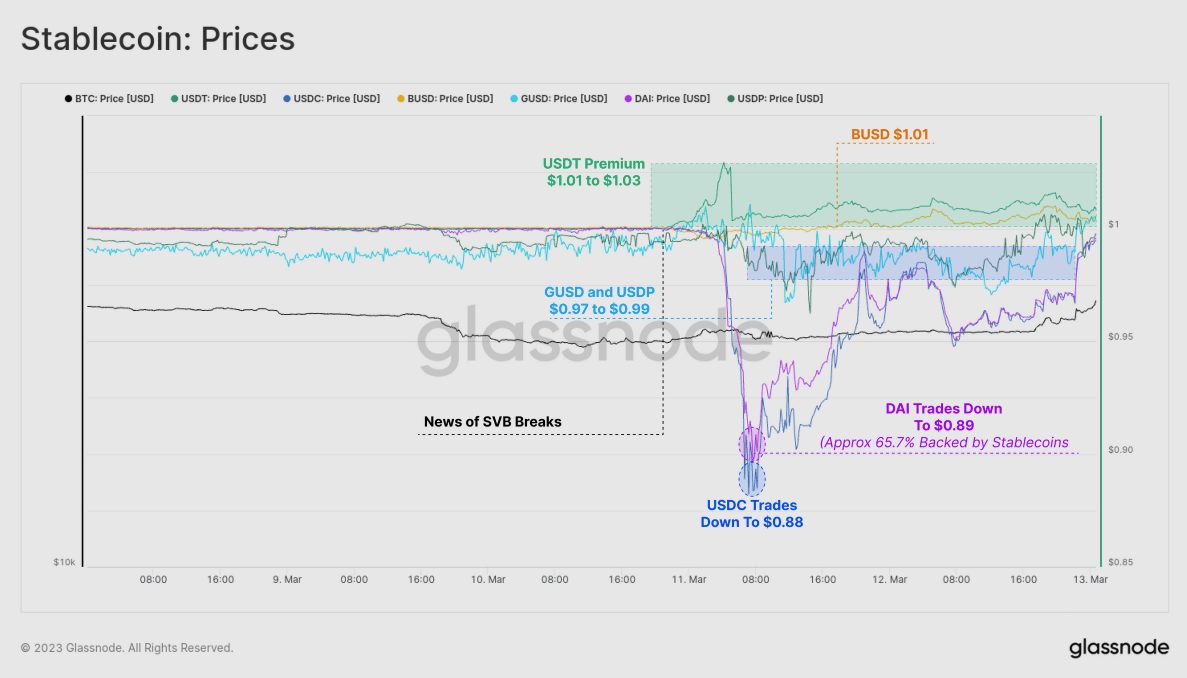

分析公司 Glassnode 本周发布的链上数据报告调查了三个主要事件——USDC 稳定币的脱钩、净资本流出和期货未平仓合约数据。

(来源:Glassnode 见解)

这导致 USDC 和 DAI 的交易价格分别为 0.88 美元和 0.89 美元。 DAI 的价值下跌是因为它由仅约 65.7% 的稳定币抵押品支持。 Gemini 的 GUSD 和 Paxos 的 USDP 也跌破了 1 美元的挂钩汇率,而 BUSD 和 Tether 则以溢价交易。

特别是 Tether,周末的交易价格溢价在 1.01 美元至 1.03 美元之间,这具有讽刺意味,因为它被视为面对受到严格监管的美国银行业潜在风险的避风港。这是自 LUNA-UST 项目崩溃以来稳定币价格首次出现波动。

戴/美元

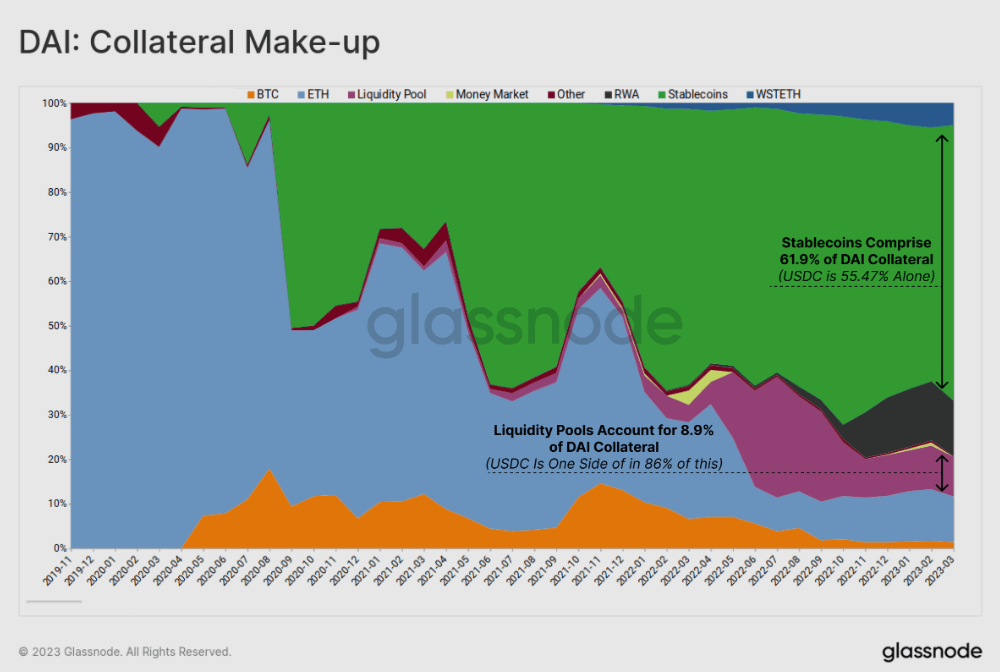

稳定币,尤其是 USDC,已经成为支持 DAI 的主要抵押形式。自 2020 年年中以来,这一趋势一直保持一致,USDC 约占直接抵押品的 55.5% 和 Uniswap 流动性头寸的很大一部分,总计约占所有抵押品的 63%。

根据 Glassnode 数据,对稳定币作为抵押品的依赖引发了对 DAI 去中心化性质的质疑。最近的这一事件凸显了 DAI 的价格由于其抵押品组合而与传统银行系统密切相关,其中还包括 12.4% 的代币化现实世界资产。

(来源:Glassnode Insights)

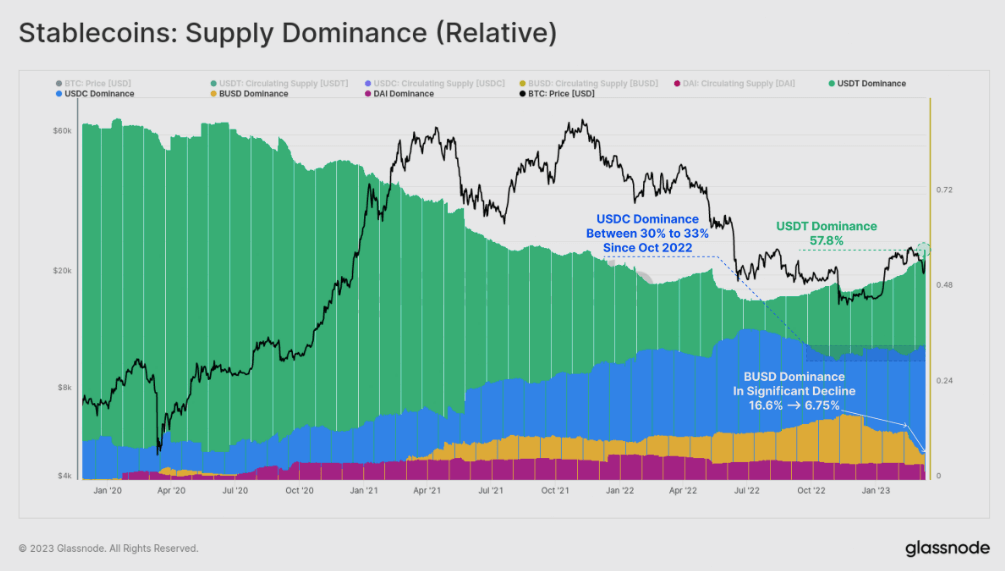

Tether USDT 独霸

2022 年年中,Glassnode 报告称,自 2020 年年中以来,Tether 在稳定币市场的主导地位一直在结构性下降。然而,由于针对 BUSD 的监管行动以及对 USDC 近期脱钩的担忧,Tether 的主导地位已反弹至 57.8% 以上,这是 18 个月以来的最高水平。

自 2022 年 10 月以来,USDC 一直保持着 30% 至 33% 的主导市场份额。不过,随着3月20日赎回窗口的重新开启,其供应量是否会减少还有待观察。另一方面,BUSD近几个月跌幅较大,发行方Paxos停止新铸币,其主导地位从16.6%下降11 月到目前只有 6.8%。

(来源:Glassnode 见解)

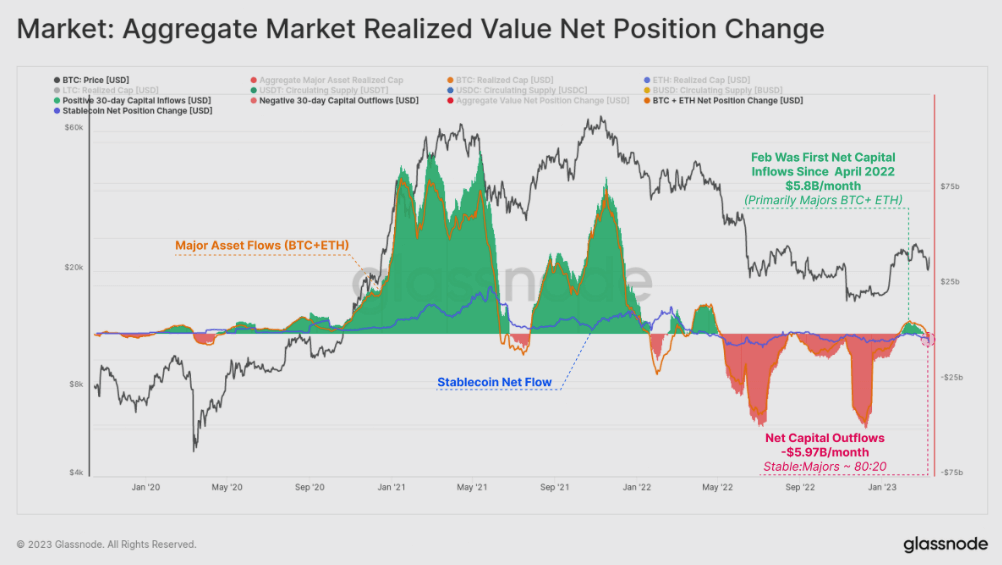

资本外流总量

Glassnode 对真实资本流入和流出的估计,Glassnode 估计上个月,市场出现了 -$5.97B 的逆转流出,其中 80% 是稳定币赎回的结果(主要是 BUSD),20% 来自已实现的亏损比特币和以太币。

(来源:Glass node insights)

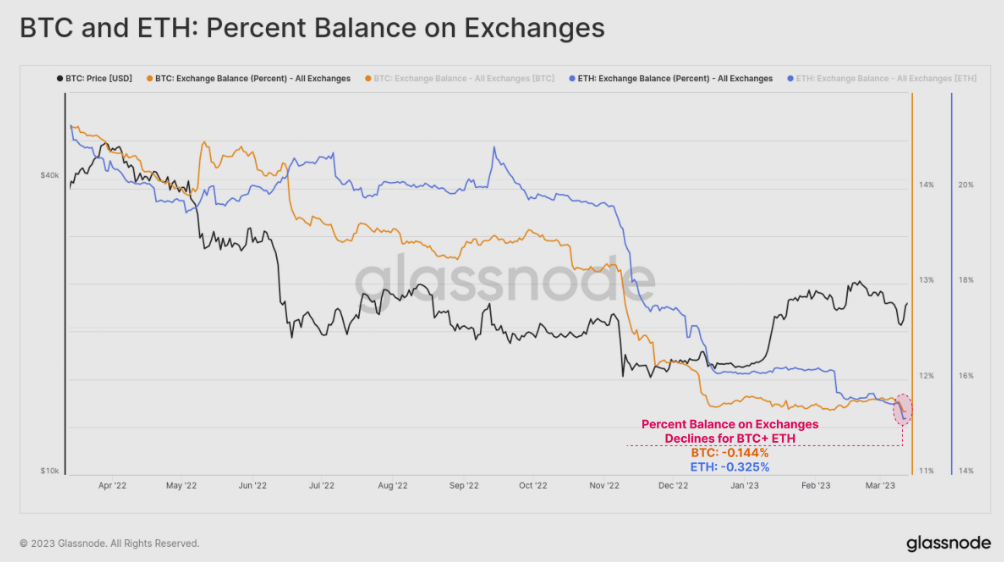

SVB 对 BTC 和 ETH 在交易所的百分比不满意

大约 0.144% 的 BTC 和 0.325% 的流通中的 ETH 从外汇储备中提取,表明与 FTX 崩溃类似的自我托管响应模式。以美元计算,上个月 BTC 和 ETH 的总价值超过 $1.8B 流出交易所。

(来源:玻璃节点分析)

探索瑞波公司在美国证券交易委员会诉讼中的战略性延迟如何预示着加密货币监管的关键转折,深入了解潜在的政治影响和 2024 年的关键日期。

Miyuki探索 Tron (TRX) 与市场脱钩的独特历程,包括其对投资者、加密货币市场的影响,以及在加密货币新时代的未来发展。

Weiliang

Weiliang探索 Hedera Network 如何通过其在 HBAR 上超过 4 亿美元的战略承诺,塑造去中心化治理的未来。了解区块链技术和数字经济的影响。

Miyuki我们将深入研究 TROLL 价值飙升 330% 的原因,分析埃隆-马斯克在社交媒体上的影响力以及对投资者和加密货币世界的广泛影响,从而探索加密货币市场引人入胜的动态。

Brian

Brian通过我们对 Drake 的 WYNN 币、Dogecoin 和 Shiba Inu 的深入分析,探索充满活力的 meme 加密货币世界。了解名人的影响力如何影响市场,以及这些数字货币的未来前景如何。

Weiliang潜入 Dogwifhat 的世界,这是一种基于索拉纳(Solana)的纪念币,随着其在 Bybit 上市和价格大幅飙升而在加密货币市场掀起波澜。在我们最新的博客中探索它的潜力和魅力。

Miyuki这种基于雪崩技术的铭文代币目前市值已超过 4300 万美元,每枚铸币的价格超过 2 美元。

Alex

Alex这些奖励预计将在 48 小时内发放,用户可以通过 Enjin 钱包监控分配进度。

Alex探索 Riot、TeraWulf 和 CleanSpark 如何在比特币减半后的比特币挖矿行业中独树一帜,取得成功。本文将深入探讨它们的创新战略,重点关注可持续性、效率以及比特币减半对加密货币市场的影响。

Brian据《金融时报》报道,联合国报告指出,在线赌博平台,特别是那些非法运营的平台,是基于加密货币洗钱的主要渠道,而 Tether 是首选。

Alex