加密风险投资公司 CoinFund 在美国监管障碍下的亚洲扩张从香港开始

总部位于纽约、专注于加密货币的风险投资公司 CoinFund 已将目光投向亚洲市场。此举正值美国监管措施收紧之际,促使多家加密货币企业在亚洲市场寻找机会。

Joy

Joy

今晚,美国CPI和FOMC议息会议将先后上演,前后间隔不超过6个小时。非农之后,可能又要迎来一个惊魂之夜。

由于利率决定本身几乎没有悬念(将在6月政策会议上维持利率不变),现在几乎所有的目光都将集中在会议的点阵图指引上。

结果大致分以下三种情形:

基准情形:在更新的点阵图中,2024年末中位数为两次降息

鸽派情形:在更新的点阵图中,2024年末中位数为三次降息

鹰派情形:在更新的点阵图中,2024年末中位数为一次降息

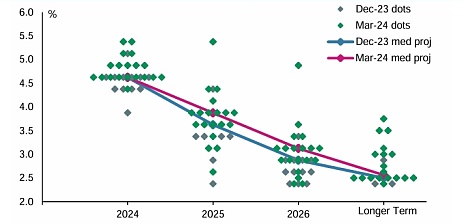

图1 2023年12月和2024年3月点阵图

三种情形中基准情形概率最大。根据上一次3月FOMC会议的投票结果,年内3次以上降息与2次以下降息的得票比为10:9,考虑近期美联储官员偏鹰的表述,年内点阵图减少一次为基准场景。<span yes'; mso-bidi- font-size:10.5000pt;mso-font-kerning:1.0000pt;">

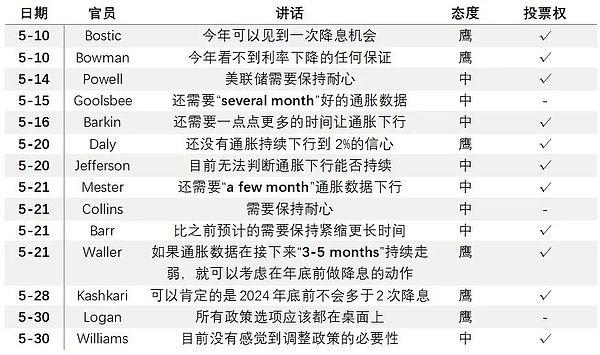

近期美联储官员的讲话内容如下:<span yes'; mso-bidi- font-size:10.5000pt;mso-font-kerning:1.0000pt;">

表1 近期美联储官员观点整理

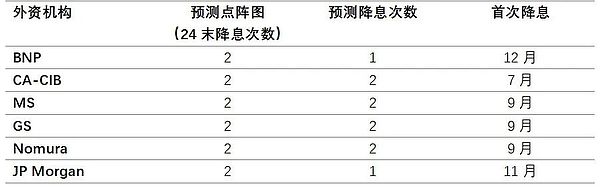

目前,主要外资金融机构预测结果为:2024年点阵图上调25bp(年内降息2次),关于年内降息次数和首次降息时间的差异分歧较大。

表2 部分外资金融机构预测

关于中长期点阵图,如果2024年点阵图上移,长期或中性利率点阵图中值可能会进一步上升;按照基准场景,2025 年和 2026 年的中位数点阵图也可能同步小幅上移约25个基点。

会议声明可能与5月相比变化不大,会后的新闻发布会可能是关注重点。新闻媒体可能直接向鲍威尔提问,从鲍威尔的回答和措辞可以获得更多信息。5月FOMC会议上,鲍威尔驳斥了“再次加息”的可能,成为会议的焦点。在5月会后的新闻发布会上,鲍威尔主席一定被认为是鸽派的。

但最可能的场景是,鲍威尔主席在新闻发布会上提供与近期美联储讲话类似的基调:即,下一步行动可能是降息,但考虑通胀数据粘性,强调要保持耐心。

经济预测更可能偏向于下行:5月以来,美国经济数据普遍弱于预期。美国一季度GDP已经出现下调、近期零售、工业产出、PMI、JOLTS职位空缺、ADP就业人数等数据普遍调整,非农就业人数虽超预期,但前月数据下修、家庭调查失业率连续上升,仍使得今年的增长预测可能会出现小幅下调。

通胀方面的信息可能与早几个小时公布CPI密切相关。虽然CPI仅比FOMC会议早几个小时公布,但政策制定者很有可能已经对通胀心里有数,从近期通胀分项看,核心服务和住房分项的粘性仍是影响通胀的关键。

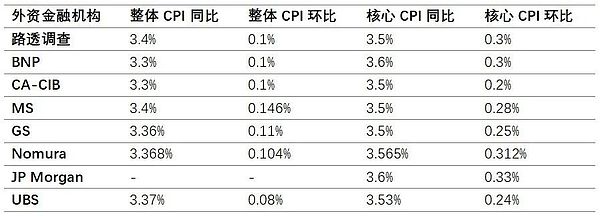

以下各外资行CPI预测供参考:

表3 外资金融机构5月CPI预测

如果事情朝着基准行情的方向发展,外汇市场大概率不会从本周美联储议息会议中得到太多的信息。

但如果今晚的CPI数据超出预期,进而导致了一个“偏鹰”的FOMC结果,可能使得市场变得恐慌起来,开始交易“年内不降息”,目前市场隐含的1-2次的降息预期,可能快速降至1次以内;从市场反应来看,美元指数与美债收益率将快速上行,美指可能挑战106前高。

如果CPI数据偏弱,我们预期FOMC会议给出的信息偏向中性的概率更大,至少对会后鲍威尔新闻发布会上讲话态度产生影响,届时市场继续在区间内交易市场震荡的概率更大。

免责声明:本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

总部位于纽约、专注于加密货币的风险投资公司 CoinFund 已将目光投向亚洲市场。此举正值美国监管措施收紧之际,促使多家加密货币企业在亚洲市场寻找机会。

Joy这些资金还与 "杀猪 "骗局有关,根据联邦调查局的数据,2022 年,该骗局让美国公民损失了 33 亿美元。

Davin

Davin美国证券交易委员会(SEC)对加密货币交易所 Kraken 提起诉讼,指控其违反注册规定,非法作为证券交易所、经纪人、交易商和清算机构运营。

Aaron

AaronPyth Network 的PYTH 代币空投最初市值达到 7.65 亿美元,后来稳定在 4.57 亿美元,这是一个重要的里程碑,向早期用户分发了超过 7700 万美元,同时展示了加密货币市场的动态性质。

Jasper

Jasper该计划旨在解决困扰 Binance 多年的洗钱、银行欺诈和违反制裁的指控。

DavinTether 和 OKX 冻结了与东南亚人口贩运集团有关的 2.25 亿美元 USDT 代币,这是 Tether 历史上冻结金额最大的一次,这是与美国特勤局和司法部联合行动的结果,目的是打击使用加密货币犯罪,并展示区块链透明度对非法活动的威慑力。

JasperSteven Nerayoff 是以太坊的早期顾问,他坚决否认 Cryptoking 在社交媒体上提出的欺诈指控,引发了法律威胁和反诉,而 Nerayoff 仍专注于推进 "加密货币 2.0"。

Jasper在美国司法部的持续调查中,全球加密货币巨头 Binance 可能面临 40 亿美元的和解。

Hui Xin

Hui Xin视频游戏巨头育碧公司(Ubisoft)在区块链领域采取了一项大胆举措,推出了灵感来自《镭射鹰船长:血龙重制版》(Captain Laserhawk:A Blood Dragon Remix "为灵感的 NFT 头像。这一战略性举措彰显了育碧对区块链技术的承诺,巩固了其在创新领域的重要地位,育碧将继续把广受欢迎的游戏角色与不断扩大的 NFT 和元宇宙世界相结合。

Jixu

Jixu以梵高为灵感的 NFT 在比特币上拍出 250 万美元的高价,标志着一项文化突破。此次拍卖与奥赛博物馆的Tezos区块链计划不谋而合,反映出人们对古典艺术NFT的兴趣与日俱增。这些交易为 NFT 市场注入了活力,标志着 NFT 市场的发展和韧性。

Jixu