深入解析以太坊 Dencun 升级后的 Layer 2 变化

坎昆升级后 Layer 2 的爆发达到了以前难以想象的水平,使其成为扩展和提高整个生态系统效率的不可或缺的元素。

JinseFinance

JinseFinance

作者:David Duong (机构研究主管)、David Han (机构研究分析师);来源:Coinbase

比特币本周突破了其历史最高点。起初促使上涨的空头回补走势现在似乎已经耗尽,美国现货比特币 ETF 继续成为比特币需求的重要支撑。

也就是说,我们认为在未来几周内,Crypto 市场可能会遇到一些重要的宏观经济逆风和负面的技术性因素,在此之后,我们可能会见证下一轮上涨。

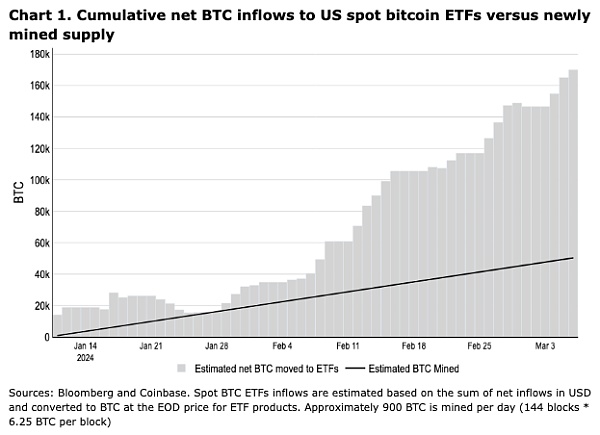

我们认为,新采出的比特币和 ETF 流入之间的比较无法完整捕捉到长期周期性供应趋势的全貌。

比特币本周突破了 69,338 美元的历史(盘中)高点,然后从该水平回落并再次反弹。促成最初上涨的空头回补走势现在似乎已经耗尽,但美国现货比特币 ETF 仍然是比特币需求的重要支持,过去两周的日均 4 亿美元的净流入反映了这一点。此外,在之前的周期中,流动性已经是价格动能的主要阻碍,但现在看来似乎并非如此。尽管如此,我们认为这些支撑性驱动因素可能会在未来几周内遇到一些重要的宏观和技术阻力。

例如,预计美联储将让为支持美国区域银行而设立的银行定期融资计划(BTFP)于 3 月 11 日到期。这可能会为银行带来套利机会,但其代价是可能会将脆弱性重新引入金融体系。在经济数据方面,美国 2 月份 CPI 数据将于 3 月 12 日公布(彭博预测中值为同比 3.1%),任何负面意外都可能导致加密货币与其他风险资产一起回落。与此同时,基金经理现金储备下降(基于美国银行全球研究部的月度基金经理调查)加上季度末的再平衡可能会束缚流动性。

鉴于这些相互抵消的动态因素,我们认为最有可能的情况是,比特币价格可能会在未来几周内在窄幅区间内震荡,直到我们接近下一个重大事件之前 (4 月比特币减半),然后才能达到真正的价格发现区域。然而,ETF 已经改变了比特币的市场动态,使得对之前减半周期的研究变得有些无关紧要。事实上,ETF 持有的 BTC 累计净增长速度是矿工的近三倍(见图1)。也就是说,我们认为新开采的比特币和 ETF 流入之间的不平衡只是长期周期性供应趋势背后的小插曲。

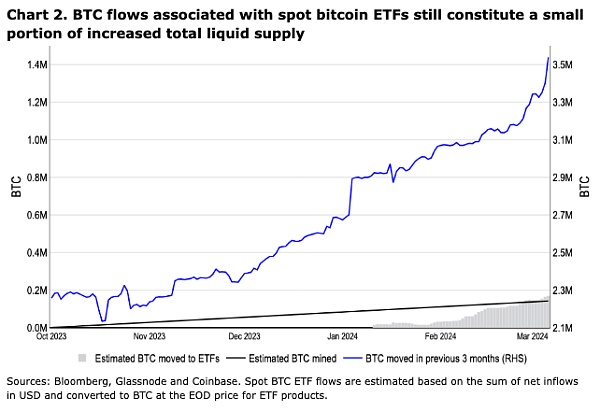

现实情况是,流动性流通供应量的增长(我们将其定义为过去 3 个月内比特币的流动)速度大大超过了 ETF 的累计流入量(见图 2)。事实上,虽然自 2023 第四季度以来已经开采了 15 万新的 BTC,但流动性 BTC 供应量增加了 120 万。我们怀疑,在最近的 3 月 3 日至 6 日期间,BTC 的流动性流通供应量增加了 20 万,有一种可能性是中期持有者准备在牛市中抛售。这让人想起 1 月 3 日至 5 日期间,当现货 ETF 批准期间,流动性流通供应量也出现了类似的增长。

为了说明这一点,在之前的周期中,流动性流通供应的增长超过了比特币开采增速的 5 倍之多。在 2017 年和 2021 年的周期中,流动性流通供应量几乎翻了一番,分别从 290 万增长到 610 万(增加 了 320 万),以及从 310 万增长到 540 万(增加了 230 万)。相比之下,在同样的时间范围内,新开采的 BTC 大约是 60 万和 20 万。

展望未来

除了 BTC 之外,我们预计未来一周里,以太坊(ETH)将受到更多关注,因为预计 Deneb/Cancun(Dencun)分叉将于 3 月 13 日在以太坊主网启动。接下来的 Prague/Electra(Pectra)计划在今年晚些时候进行。正如我们在《2024 年加密市场展望》中所讨论的,我们认为此次升级主要有利于 Layer2,因为该分叉专注于 Proto-Danksharding (EIP-4844),它将二进制大型对象 (blob) 整合到区块中,这可能会让 L2 的费用降低 2-10 倍。

降低 L2 的区块空间成本引发了人们对 Dencun 是否会在短期内稀释 ETH 收入的担忧。但我们认为,目前 L2 活动平均仅占交易费用的 10% 左右,这意味着我们认为 Dencun 的影响可能相对较小。另外,Dencun 升级中一个相对被低估的变化是 EIP-7514,它将最大验证者变更限制从目前的 14 个减少到每个 epoch 8 个,这将减慢验证者集的增长速度,从而影响质押奖励的绝对水平。

与此同时,在本周的美国众议院农业委员会听证会上,商品期货交易委员会(CFTC)主席 Rostin Benham 重申了他的观点,即 ETH 是一种商品,暗示 Prometheum 托管 ETH 的计划是一项 “独立决定”,与美国证券交易委员会(SEC)无关。随着美国证券交易委员会(SEC)批准美国第一批现货 ETH 的最终决定截止日期临近,围绕 ETH ETF 的讨论可能会在未来两个半月内升温。

链上:Meme 回归

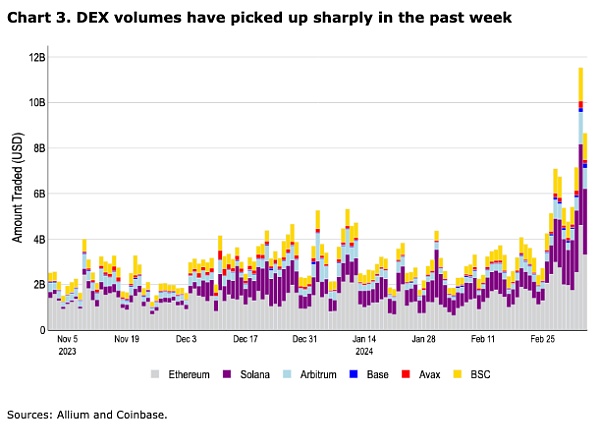

另外,链上交易量也大幅增加,部分原因是围绕 Meme 币交易的狂热。其交易量从 3 月 2 日的 48 亿美元增加到 3 月 5 日的峰值 115 亿美元,翻了一番多(见图表 3)。实际上,超过三分之一的活动集中在 Solana 上,自 2023 年 11 月初以来,Solana 的去中心化交易所 (DEX) 市场份额增长了五倍以上(从 ~6% 增加到 ~30%)。

我们认为有两个主要因素推动了这一增长。首先是 Solana 上最大的 DEX 聚合器 Jupiter 未来空投的预期,因为其四次空投计划目前仅实施了一次。由于较高的交易量与较大的空投量成正比,因此用户会因为激励预期而更频繁地交易。其次是平台上的 gas 成本降低,这降低了用户门槛,并且(大部分)消除了 gas 费用侵占散户盈利收入的问题。

与此同时,我们还认为 Solana(和其他较新的生态)中的 Meme 文化可能将特别活跃,因为新的空投、资本流入以及(重要的是)缺乏来自旧周期的持有者将促使一个新的文化圈的形成。Meme 币的兴起通常是增加 DEX 使用率的基本驱动力,尤其是那些尚未广泛上市的代币。

截至美国东部时间 3 月 7 日下午 4 点

AssetPriceMkt Cap24 hour change7 day changeBTC correlationBTC$67,980$1.33T+1.15%+10.99%100%ETH$3,935$467B+0.32%+15.97%63%Gold (Spot)$2,159.98-+0.55%+5.66%-5%S&P 5005,157.36-+1.03%+1.20%29%USDT$1.00$101B---USDC$1.00$29.2B---

本周加密货币的看涨势头仍在继续。BTC 突破其历史高点后立即回撤走低,这似乎主要是由现货市场抛售导致的。当价格下跌时,永续期货未平仓合约和资金费率保持相对稳定。同样,CME 的定期期货基差也没有像我们在 1 月初推出 ETF 后的抛售中看到的那样压缩。虽然我们在弱势中确实看到了一些小的去风险操作,但对抗交易似乎更高,因此下跌很快就被更多的买入吃掉了。

随着 Dencun 分叉预计将于下周(在以太坊上)进行,交易者的注意力正在转向 ETH。虽然该代币本周确实表现相对较好,但 ETH/BTC 交易对仍比 2023 年 8 月的水平低 10%,那时比特币现货 ETF 的叙述正开始真正起飞。本周,当一家大型知名加密货币管理机构宣布计划启动一个 Solana 基金时,SOL(Solana)也得到了提振。

Coinbase 平台交易量(美元)

Coinbase 平台交易量(按资产比例)

3/7/2024TradFiCeFiDeFiOvernight5.35%5.00% - 10.75%10.75%USD - 1m5.50%5.25% - 11.00%USD - 6m5.75%5.50% - 11.50%BTC1.50% - 5.00%ETH3.00% - 8.00%1.49%

机构

BlackRock 的 IBIT 现货比特币 ETF 达到创纪录的 7.88 亿美元日流入量(The Block)

Michael Saylor 的 MicroStrategy 筹集 6 亿美元购买更多比特币 (Coindesk)

监管

美国最高法院的案件可能会改变加密行业监管(CoinTelegraph)

由于美国证券交易委员会(SEC)诉讼后收入暴跌,Binance.US 削减了三分之二的员工(Coindesk)

常规

Arbitrum、Polygon、Starknet、Base 的费用将下降,但会降多少呢?(Coindesk)

Coinbase

我们如何确保数字资产的安全(Coinbase 博客)

钱包状态 - 第 2 部分:智能账户(账户抽象 - 从理论到实践)(Coinbase 博客)

欧洲

英国执法部门将很快拥有更多权力来扣押加密资产 (Coindesk)

国际清算银行(BIS)发布了一份题为《全球稳定币监管、监督和监督建议》的文件。(国际清算二)

亚洲

香港、新加坡、日本监管机构欢迎随着采用率的增长而推动代币化(SCMP)

未获虚拟资产交易平台牌照的实体将于五月底前在香港停止营运 (SFC)

由于国内对比特币反弹的兴趣激增,中国官方媒体警告不要进行加密货币交易(SCMP)

汇丰香港将于 2024 年允许投资虚拟资产 (Cryptonews)

韩国执政党撤回对现货比特币 ETF 的选举承诺(The Block)

台湾金融监管机构探索监管加密货币的特别法案 (The Block)

印尼加密货币监管机构官员敦促财政部调整数字资产税率 (Coindesk)

坎昆升级后 Layer 2 的爆发达到了以前难以想象的水平,使其成为扩展和提高整个生态系统效率的不可或缺的元素。

JinseFinanceETH,ETF,Meme,SOLANA,ETH ETF 交易理念:详细分析最佳 ETH 交易策略 金色财经,详细分析最佳 ETH 押注以及如何进行交易。

JinseFinanceGreeks.live就23.3亿美元比特币和以太坊期权到期引发讨论。看跌情绪盛行,14 亿美元的 BTC 和 9.3 亿美元的 ETH 期权即将到期。在近期回调和现货 ETF 流入量下降的情况下,市场情绪低迷。

Edmund

Edmund该报告将从财务视角对加密货币内部控制框架进行全面审查,强调实施强大的内部控制和对账流程的重要性,以有效管理数字资产、降低风险并保障利润。

JinseFinance网络犯罪研究负责人 Eric Jardin 表示,与诈骗不同,勒索软件攻击“与比特币价格走势无关”。

cryptopotato

cryptopotato加密货币犯罪率有所下降--但该行业仍存在令人担忧的迹象

Clement

Clement Cointelegraph

CointelegraphCapriole 的查尔斯·爱德华兹 (Charles Edwards) 表示,比特币处于经典投降模式的信号无处不在,而且每一个都是“罕见事件”。

Cointelegraph全球最大的托管银行纽约梅隆银行与区块链软件公司Chainalysis达成合作,以追踪其用户的加密交易。

CointelegraphBTC 和山寨币维持在当前的支撑位,但美联储本周的评论可能是短期价格走势的决定性因素。

Cointelegraph