Ripple推出稳定币RLUSD:解析稳定币市场新格局

纽约最高加密货币监管机构——纽约金融服务部(NYDFS)即将批准跨境支付公司瑞波实验室(Ripple Labs)发行的新稳定币RLUSD。

JinseFinance

JinseFinance

来源:Metanews

在区块链整个领域中,DeFi 赛道的节奏一直很快。强大的流动性优势和巨大的流量,使得 DeFi 的自我迭代性尤其突出。大家知道,DeFi 1.0 主打的是流动性挖矿的短期激励模式。 借鉴传统金融市场的世界观,DeFi 1.0 分别实现了: 去中心化金融世界的中央银行(如 MakerDAO)商业银行部门(如货币市场 Aave 和 Compound)非银金融机构(如交易平台 Uniswap,聚合器 Yearn.finance)。

回顾到 2021 年,当时正是全球口罩时代,我们团队是 2 月下旬获得了有关 OlympusDAO 的信息。经过两周的深入研判,我们制定了一项投资决策和方案。在项目启动初期我们从白名单到二级市场建仓,总共投入了 15 万 DAI,OHM 持仓均价为 20.6 美元。OHM我们出货价格是 800 美元上方开始抛售的,最终实现了近 50 倍的收益。因此,每当我们发现类似的项目时,我们团队都会充满激情,甚至奋不已。

首先,让我们先梳理一下Olympus DAO 的相关机制,以便更好地理解其经济架构和运行逻辑。

借鉴传统金融市场的世界观,DeFi 1.0 分别实现了:

·去中心化金融世界的中央银行 (如 MakerDAO)

·商业银行部门(如货币市场 Aave 和 Compound)

·非银金融机构(如交易平台 Uniswap,聚合器Yearn.finance)

代表性项目有:MakerDAO、Compound、Aave、Uniswap、Sushiswap 以及yearn.finance。但 1.0 的弊端也很突出,短期激励导致一些流动性提供者对项目和协议的过度开采,甚至加速项目走向消亡。

此后,DeFi 的发展一直沿着 2 个方向展开:

1、释放信用潜力 2、提高资金利用效率,在这种背景下,DeFi 2.0 概念出来了。DeFi

2.0 通过新的机制改变了协议和流动性提供者之间的关系,并最终重构了流动性服务本身。

其中就有这个代表性项目:OlympusDAO

Olympus 協議是一個去中心化金融 (DeFi) 系統,原生代币 OHM,以 4 美元的开盘价开始,并迅速上涨到接近 1300 美元,总市值达到 43 亿美元。现在虽然 2 年多过去了,OHM 市值从 43 亿美元下降到 1.89 亿美元,OHM 的价格也下跌到 12 美元左右。Olympus也算战绩辉煌了,接下来我来给大家总结分析 Olympus dao 的叙事。

Olympus 算法非稳定币机制介绍:

Olympus 協議的原生代币 OHM 的目标是成为一个价值稳定的储备货币,但它被定义为算法非稳定币。这意味着 OHM 的价格不会被强制保持在 1 美元等值,而是根据市场供求和协议机制进行调整。这使 OHM 的价格可以自由浮动,而不受硬锚定的限制。

OHM 和算法稳定币 LUNA 不一样,相比之下,Luna 代币被定义为算法稳定币,LUNA与 UST 之间存在 1:1 的硬锚定协议。无论 LUNA 的市价如何,它都被 1UST 硬锚定托底,UST 年化收益率才 20%左右,硬锚定协议导致 LUNA 出现死亡螺旋,后面的故事大家都知道了,400 亿美元市值的 LUNA 在两天内归零,以一己之力重创了整个行业,开启币圈漫漫熊市。

相对于目的为将价格控制在 $1 USD 的算法稳定币(如 stablecoin),或直接锚定美元的稳定币(如 USDT/USDC),Olympus 协议的稳定性机制是,只承诺了 1 个 OHM 将得到 1 个 DAI 作为储备支撑,因此,OHM 的价格可以自由波动,不受 1 美元锚定的限制。

Olympus 协议的经济结构和运行逻辑依赖于三大支柱:

储备支柱建立购买力

流动性支柱促进普及性

实用性支柱提高可用性

储备支柱(Bonding):储备支柱通过用户的资产锁定来增加 OHM 的国库储备资产,从而支持 OHM 的价值。用户将特定资产与 Olympus 协议建立关联,这些资产被锁定在协议中,作为无风险价值资产储备。作为回报,用户会获得 OHM 代币,而 Bonding 根据供需算法会以低于市场价来铸造出 OHM,这一过程类似于超短期零息债券,协议在 5 天的行权期内线性释放 OHM 给用户。

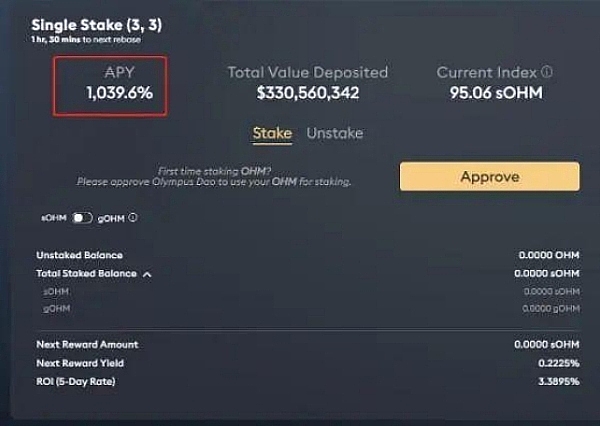

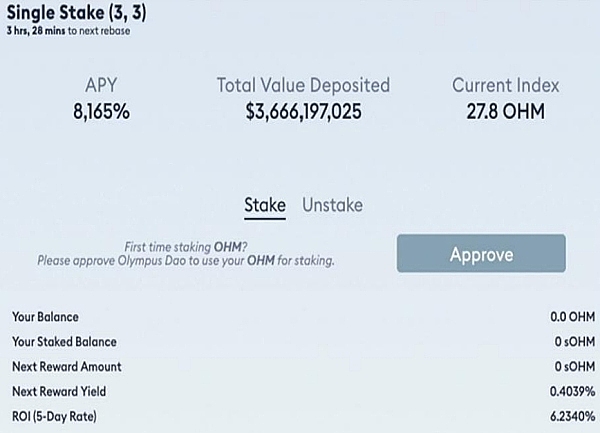

Rebase 机制旨在通过自动增加或减少供应量来调整代币价值,理论上实现稳定。当与Staking 结合使用时,Rebase 奖励通常分配给了 Staking 的用户,即使代币的总供应量增加,由于这些新增供应量主要分配给 Staking 用户,所以流通中的供应量可能并不会增加。

对于 Olympus,质押者将他们的 OHM 质押在协议中,获得 sOHM,并通过 staking获得所谓的「rebase rewards」,如果 OHM 的市场价值高于目标价值,rebase 机制会增加 OHM 数量,将这些增加的 OHM 分配给 Staking 的参与者,这些 reward 的 APY 一度达到 8165% 以上。而这些 reward 的来源与 Bonding 有不可分割的关系。

项目评析:Olympus 协议的运行机制亮点总结如下:

为何只有 1 个 DAI 做背书的 OHM 单价能攀升到 $1300 美刀 以上?

协议控制流动性替代流动性挖矿:用户通过与 LP Token 或其他如:DAI、wETH 等单币资产进行交易,以折扣价形式从协议中购买 OHM,这一过程被称为 Bonding,前者被称为 liquidity bonds(流动性债券),后者被称为 reservebonds(储备债券)。Bonding是 OlympusDAO 协议拥有并控制流动性的重要实现方式。

逆人性的套利机制:Olympus 创立了一种逆人性的无风险套利机制,通过销售Bonding 过程以低于市场价的价格铸造 OHM,鼓励用户购买折扣债券。这种机制有助于吸引大量资本参与,为协议提供了初始的资金推动力,并免除了第三方流动性提供者可能带来的风险。

Staking 和 Rebase:Olympus 采用了 Staking 和 Rebase 机制,通过 Staking 获得的超高 APY 奖励吸引了更多用户参与协议。Rebase 机制则根据市场需求来增加或减少OHM 的供应,从而影响 OHM 的价格。这一机制有效地鼓励用户质押和持有 OHM。

纳什均衡(3/3)博弈理论:在 OlympusDAO 协议中,用户的三种行为及产生的效益:

STAKE(+2) Bonding(+1) Sell(-2)STAKE 和 Bonding 均对协议产生正面效果,Sell 则无利;Stake 和 Sell 均对 OHM 价格产生直接影响,Bonding 不会。Olympus 采用了(3/3)博弈论策略的营销,使 Staking 成为自然的选择,吸引更多投资者参与。这进一步增加了对 OHM 的需求,推动了其价格上涨。

解析完 Olympus 机制,今天我要介绍的这个「主角」名叫 Origin(中文:奥拉丁)。

关于这个项目的出处,有两种不同的说法。一种说法是它来自于暗网,而项目方的身份尚不为人所知。另一种说法是它是由 Olympus 技术团队研发的产品。不论哪种版本,我们通过相关途径查证了暗网资料,证实了这一说法。但关于技术团队是否起源于 Olympus 技术团队,目前我们尚无法核实。

根据业内经验总结,但凡在暗网上发布出来的项目通常在业内都有过出色表现。不过无论如何,优秀的项目最终还需要一个完整的经济模型和运营架构来支撑。那么,Origin 又是什么样的故事呢?让我们来详细解析一下。

Origin 算法非稳定币介绍:

Origin(奥拉丁)是一种基于算法非稳定币 LGNS 的 DeFi 3.0 协议,其主要目标是构建全球首个隐私匿名稳定币支付生态系统,并设立全球金融标杆,引导未来金融发展。以下是一些关键要点:

隐私匿名稳定币: Origin 旨在实现稳定和可预测的货币发行,使个人能够发行算法非稳定币,并将这些算法非稳定币铸造成隐私匿名稳定币。这意味着用户可以创建和使用具有隐私性质的稳定币。

人人都是发行方: Origin 提出了“人人都是发行方”的概念,这意味着个人有机会发行自己的匿名稳定币,而不仅仅是由中央银行或其他金融机构发行。

总的来说,Origin 似乎旨在提供一种开放和隐私保护的货币发行和支付解决方案,使更多的人能够参与并控制货币发行的过程,同时保持货币的稳定性。

Origin(奥拉丁)与 Olympus 底层运行逻辑的相似之处

LGNS 是 Origin 的原生通证,是由特定的主流加密资产支持的自由浮动币。称为:“不稳定”的算法稳定币,用户可通过两个渠道获得 LGNS:

1、二级市场购买:去中心化交易所购买 LGNS;

2、在 Origin 协议 Bonding 购买(相当于一级市场),Bonding 可分为 2 个类型:

储备债券(Reserve bonds)

流动性债券(liquidity bonds)

Origin 协议允许用户存入特定主流加密资产,以折扣价换取 LGNS,5 天内线性释放到账。

债权供给机制:

通过债券供给机制调节: LGNS 的供给是根据储备资产进行调节的。协议每铸造 1 个LGNS,都会用 1 个 USDT 支撑其价值。当 LGNS 价格小于$1USDT 时,协议会用储备资产回购 LGNS 并进行销毁直到价格大于$1USDT。而 LGNS 价格无上限,理论上可以无限的大于$1USDT。

Stake:

用户将 LGNS 质押,每 8 小时发放一次 LGNS 奖励,24 小时获得 3 次收益,币本位复利年化收益高达 79 倍。

Origin 经济模型与Olympus DAO 的不同之处:

OlympusDAO 和 Origin 协议都面临着如何解决超高 APY(年化收益率)与抛售的挑战,但它们采用了不同的方法来应对这个问题。

OlympusDAO 协议的解决方案:

OlympusDAO 的核心思想 OHM 的价格回落至 1DAI 附近后协议做出回购干预,以确保其作为储备资产的稳定性。然而,实际情况是 OHM 的价格通常难以达到 1DAI,因此这一机制主要起到了支撑价格的概念性作用而非实际行动。

Origin 协议的解决方案:

Origin 协议采用了三项干预机制来防止代币价格大幅下跌,具体来说:

1. 国库储备协议回购机制:Origin 协议使用 USDT 作为储备,在 LGNS 代币价格高于 1USDT 时,协议铸造并出售新的LGNS;在 LGNS 价格低于 1 USDT 时,协议从市场中购买 LGNS ,销毁非稳定币 LGNS 代币,并铸造出匿名稳定币 A。

2.熔断保护机制:如果 Origin 代币的价格在单个交易日内 LGNS 价格下跌幅度超过 50%以上,协议将启动回购机制,销毁非稳定币LGNS 代币,并铸造出匿名稳定币 A。

3.供需机制:Origin 协议通过推动匿名支付和匿名交易场景生态建设,这意味着匿名稳定币 A 使用需求增大,其中,Origin 平台 70%的收益计划用于回购 LGNS 代币,销毁非稳定币 LGNS 代币,并铸造出匿名稳定币 A。

这三种方法都是 Origin 应对抛售问题,但它们采用了不同的机制。OlympusDAO 依赖于市场的自我调节,而 Origin 协议则通过回购销毁来干预市场,以维持代币价格的稳定。

Olympus DAO 似乎专注于其(3/3)共识机制,但缺乏社区推广机制。没有社区的强

共识支撑会使协议难以维持长期的市场推动力。

Origin 协议在 Olympus DAO 的(3/3)共识机制基础上,创设了一系列创新性的方法来解决前期社区共识问题,增强了社区的凝聚力和用户的参与度。以下是一些 Origin 协议采用的方法和机制:

债券销售激励: Origin 协议设立了债券销售激励机制。

蛛网体系奖励: 蛛网体系是 Origin 协议的一部分,它提供了一种奖励机制,鼓励用户在协议中的不同层次和角色中积极参与。

DAO 池奖励: Origin 协议还设置了 DAO 池奖励,这意味着用户可以通过参与协议的治理过程来获得奖励。

更多玩法: Origin 协议不仅提供了上述激励机制,还增设了更多的玩法,如 FOMO POT抽奖和交易涡轮机制。这些附加功能可以吸引更多的用户参与,提高了协议的交易活跃度和社区用户粘性。

Olympus DAO 的运行机制似乎只包括无限通胀和 OHM 的无限铸造,而没有设置通缩机制。这可能是机制的致命 BUG,因为 OHM 供应没有上限,而通货膨胀可能会对协议的稳定性产生负面影响。

Origin 协议的通缩机制是一个创新性的解决方案,以下是 Origin 协议通缩机制的主要特点和运作方式:Origin 协议引入了两种代币,分别是算法非稳定币 LGNS 和隐私匿名稳定币 A。

用户可以使用算法非稳定币 LGNS 来铸造隐私匿名稳定币A,被铸造的 LGNS 将被注入黑洞销毁,需求增大导致通缩销毁增大 ,从而增加了代币的稀缺性。

目前,Olympus DAO 的生态建设似乎比较单一,主要依赖于信贷业务板块的盈利。缺乏多元化的生态系统会使协议更加脆弱,实际支撑 Olympus 架构的三大支撑(实用性支柱提高可用性)面临缺失。

目前看 Origin 生态规划看视挺宏伟,如实施完 50%也非常了不起,具体为:

ORIGIN1.0 阶段以算法非稳定币 LGNS 为流量入口,启动整个生态的流量聚集地,创建全球去中心化金融生态基石,为后续的隐私公链/跨链交易/去中心化交易所/借贷协议/网关协议/WB3 社交/元宇宙金融做延伸铺垫,由此看,ORIGIN 从底层共识、上层应用层、生态系统层等组件开始,为去中心化金融的每个关键层进行全新的改造,创建一个全方位、多层次、互联互通的 Web3 数字金融元宇宙系统。

总的来说,Origin 和 OlympusDAO 在 DeFi 领域都有着独特的创新。Origin 在OlympusDAO 的基础上构建了多元化的金融生态系统,并开辟了隐私稳定币的新领域,吸引了广泛的关注。与此不同,OlympusDAO 通过 POL 协议的创新支持了去中心化银行的发展。

最后,我们认为稳定币领域是一个具有挑战性的赛道,但 Origin 和 OlympusDAO 都提出了出色的理念。我们向OlympusDAO 的开发者表示敬意,也对 Origin 的隐私匿名稳定币概念表示钦佩。Origin 正在勇敢地实施许多人想做但不敢尝试的创新举措。

纽约最高加密货币监管机构——纽约金融服务部(NYDFS)即将批准跨境支付公司瑞波实验室(Ripple Labs)发行的新稳定币RLUSD。

JinseFinance稳定币基础设施提供商WSPN宣布,将于9月17日在新加坡举办名为"Stable Rise"的边会活动。

JinseFinance随着稳定币的普及,其安全性和合规性,尤其是反洗钱(AML)方面的问题,已成为行业发展的核心议题。

JinseFinanceStakeStone 是全链流动性领域的领军企业,提供去中心化的流动定额代币(LST)协议,旨在通过创新解决方案彻底改变定额交易。

Brian

Brian随着全球监管努力和市场增长凸显了稳定币不断发展的金融影响,稳定币在 2023 年的地位日益突出。

Alex

AlexFrax 协议的主要功能是通过使用 AMO 合约、现实世界资产 (RWA) 和 frxGov 推动的治理行动,利用美元交易圈作为参考,将 FRAX 价格维持在 1.000 美元。

Davin

Davin香港的持牌平台目前仅限于为比特币(BTC)和以太坊(ETH)交易提供便利。

Davin其原生代币 LINK 的持有者现在可以为网络的安全做出贡献并通过这样做获得奖励。

Others

Others以太坊网络已经过渡到股权证明。以太坊抵押是 ETH 投资者可以通过锁定他们的代币来获得奖励的一种方式。

Coindesk

Coindesk新的合作伙伴关系、主网升级和推出稳定币的计划似乎已引发 WEMIX 价格上涨 200%。

Cointelegraph

Cointelegraph