酷猫 NFT 系列在梅西感恩节游行中抢尽风头

梅西感恩节大游行中出现了 Cool Cats NFT 系列,其蓝猫气球象征着 "The Milk Chug "YouTube 短片系列的推出。尽管面临着挑战和价格波动,游行的聚光灯还是让该系列焕发了新的活力,现在的底价为 1.05 ETH(2150 美元),这标志着 OpenSea 上的交易量在过去 24 小时内激增了 195%。

Jixu

Jixu

DeepSeek R1 走后,Sam Altman 会给你们 GPT-4.5 和 CoT 过程,会提升你们的 Deep Research,这不是因为他们良心发现,也不是因为他们变成了好人,而是因为小鲸鱼来过。

AI 加持下,平台资本主义的支柱产生裂缝,小型团队和个人开发者有了奇袭大厂的机会,在 Hyperliquid 和 PumpFun 的轮番冲击下,币安开始认真对待上币、建设 BSC Meme 生态,以及尊重散户在币安钱包的基本人权。

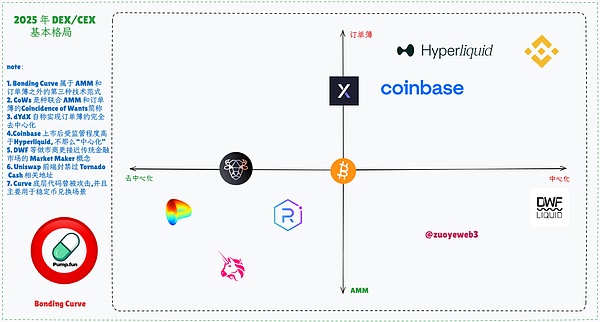

但情况并不完全相同,Pump Fun 依赖的 Bonding Curve 并不是新范式,在 2020 年的 DeFi Summer,订单薄(Order Book)、AMM(自动做市商,Automated Market Maker)和 Bonding Curve(联合曲线)便相互竞争,最终 AMM 成为 DEX 的首选,订单薄躲进 CEX 和 Perp DEX 自成一统,蛰伏于人海而休战。

迄今为止,区块链所有的历史,都是交易平台的历史。

和刻板印象中不同,在现货交易场景中,CoWs 联合 AMM 和订单薄机制,引入 Solver 操作以提高撮和效率,需求巧合更多是有意为之,而合约交易产品, dYdX 和 Hyperliquid 的高效都是更像 CEX 的趋同演化。

2025 年,衡量去中心化已无意义,交易效率才是核心,上述公式应可被改写为如下格式:

需要说明一下,这里混杂了资产发行模式和资产发行平台,两者就像光的波粒二象性,双向纠缠,难分难解。

比如,NFT、FT 和 Memecoin 都是资产发行模式,但是不同的资产也会激发不同的新平台,比如 OpenSea 和 Blur 都已经是时代的眼泪,本文主要探索下一步的资产平台会是什么。

不论是 BSC 承接 Meme 新浪潮,还是 Base 再掀起股票上链戏码,本质上都是资产发行模式的变迁,与其 FOMO 具体代币,不如专注于模式变革。

毕竟,我们真正想知道的不是币安如何,而是币安是如何形成的,以及如何取代币安。

我是如此怀念 2020 年的夏天,甚至可以超过有起风了的 2018 年。

以现在为终点倒推整个交易平台的发展史,2017 年的币安确实是时代之子,此事在加密货币从先锋到老钱——赵长鹏已有记载,此处不再赘述。

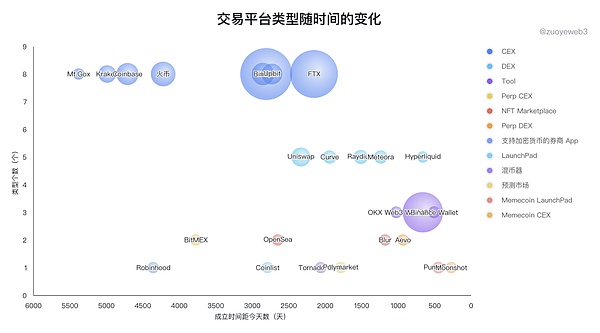

*注:上图横轴为各交易平台成立距今天数,气泡大小为当前交易量,其中 FTX 为之前平均交易量(缅怀 SBF 一秒钟)。

从图中可以发现,CEX 起步最早,也是最为拥挤的赛道,以 2010 年 Mt.Gox 开始交易 BTC 起,至 2022 年 FTX 落幕,币安称王算起,经历了 12 年的残酷竞争,如今的合规、入股,不过是无聊的间战期。

不过,币安的成立并未彻底终止交易平台的竞赛,2020 年的 DEX 大作战,链上交易终于不再只是噱头,而是 LP 有利可图的真实生意,但是 $UNI 是仓促应对 SushiSwap 之举的半残产物,并未如币安一样一统链上。

2022 年的 FTX 是币安真正的危机时刻,SEC 的高杠杆监管,以及洗钱指控,让根正苗红的 SBF 携 FTX 大杀四方,但是后来的故事已经众人皆知,只留一声叹息。

而链上 DEX 并未在 2020/2022/2025 Flip 掉币安,DEX 现货交易量至多占 CEX 的 15%,仿佛成为无形的天劫。

Curve 的大额稳定币兑换、Uniswap/Jupiter 代表的以太坊、Solana DEX,以及 Pump Fun 代表的 Memecoin 是链上现货 DEX 的全部故事,4 年时间还早,AMM+Bonding Curve+订单簿有没有搞头,还未可知。

两相对比之下,DEX 最大的问题就是没有出现绝对的市场巨头,这和币安一家独大的情况并不一致,在市场效率的驱动下,正常情况就会出现有组织战胜无组织,个中原因,我猜可能交易本身就是需要强中介撮合的,中介越强,中心化越严重,但是交易成本和成功率就越高。

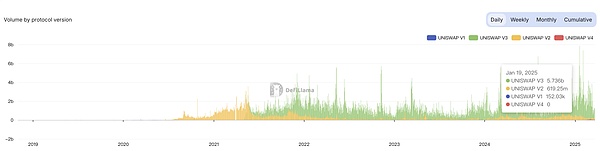

这一点在 Perp DEX 较为明显,Hyperliquid 最高可达币安的 10% 日交易量,但是多链部署的 Uniswap 日交易量仅在 15 亿美元,近期高点是 1 月 19 日的 Uniswap V3 的 57 亿,终于赶上了传言中的币安全年手续费利润。

现货 DEX 和 Perp DEX 最大的问题在于交易量上不去,但罪不在 Uniswap,公链和 L2 的分裂某种意义才是罪魁祸首,而 Crypto 给出的办法是链抽象,等于重走中心化交易所的聚合之路,只不过以去中心化为名,先裂开,再弥合,反复如此。

当然,BitMEX 和 Aevo 更多是创新意义,前者研发永续合约这一产品类型,后者上线 Pre-launch(盘前交易)模式,但是很可惜,他们都被其他 CEX 抄去,反而卷死老前辈。

OpenSea 和 Blur 属于入错行的典型,NFT 市场被阶段性证伪,发不发币,上不上市,做不做 Rollup,都已经失去讨论意义。

可以有个初步结论,CEX 已经不会出现崭新玩家,尤其是现货 CEX,如果不信,可以查看 Backpack 的经历,FTX 精神续作,Solana 正统加成,钱包/ CEX 并举都已无济于事。

时至如今,2025 唯一趋势是交易所的链上之争,开启钱包、DEX 和 Meme 的代理人战争,不过,我们需要明白为什么会是这些要素,以及为何会是交易所主场。

在宇宙面前,我们始终为孩童,在币安面前,我们始终是韭菜。

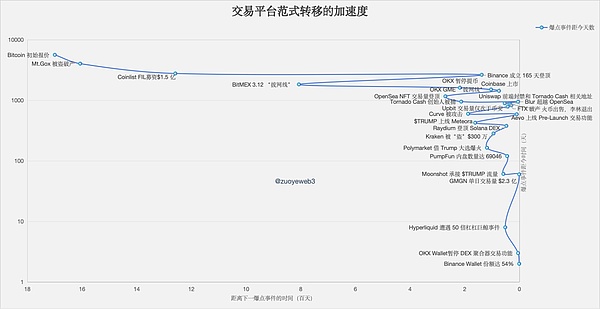

币圈一天,人间一年,单纯以交易平台成立时间和现在交易量,还不足以展现范式转移的迅速和残酷,根据各个交易平台的爆点事件,我们可以更清晰勾画其发展路径:上链——下链——再上链。

最初始化的链上生态是完全的围绕比特币展开,P2P 的意思不是小贷,而是点对点的交易,但是交易效率明显不高,催生出的以太坊 1.0 就是为了让一切在链上发生,包括但不限于交易和 DeFi。

上链:在币安之外,Coinlist 可以参与代币公募;

下链:在中美之外,Upbit 靠着一国市场拿下 9.44% 的市场份额;

再上链:在现货和合约之外,Polymarket 证明了链上预测市场的可行性。

从 2017 年的 Coinlist 上天价的 Filecoin 1.5 亿美元募资,到 2024 年特朗普带动下的大选预测、$TRUMP 面世和 BTC 战略储备动议,Crypto 正式走向自己的反面,变成既有体制的一部分,一如交易平台发展史。

从剧情角度,现有的交易平台大致可以划分为四种风格的产品:

可以发现,Binance、OKX 等华人背景的大所很难被归为某种类别,因为他们在混合创新,连抄带改,无论链上链下,希望构建微信那种 All in One 的循环生态,所以交易要做现货和合约,生态要有钱包和 L1/L2,同时要掺和稳定币、DeFi、理财和合规牌照,同时 VC 和做市商也要布局和管控。

在既定的“贪多”产品思维外,更重要的是,越是大厂,越不能放弃微小的威胁,BitMEX 在 2020 年 3.12拔网线拯救市场,换来的是自己的逐步消亡;越是头部,越要看着爆点事件的流量效应,Robinhood 作为券商平台卷进 GME 和狗狗币纷争,结果黑红也是红。

BitMEX 是怎么没的,Robinhood 怎么来的,这两个问题持续性存在,比 FTX 的忽生忽死更值得深思。

换言之,今天面对的币安并不是 2017 年的币安,而是在监管后重点“导流”BNB Chain 和钱包生态的新币安,如同 OKX Wallet 不惜下架 DEX 聚合器也要真的合规一样。

有个进一步的结论,只要遵循特定的操作和策略去行动,当到达临界点,引爆点(tipping points)时刻就会到来,非线性增长就会成真。

现在来回答为什么交易所是主要玩家:链上之争是交易所啃食完现有市场份额后的必然之举,Hyperliquid 的主动进攻,换来的是 BNB Chain Meme 的繁荣。

但是钱包并不是新产物,L2 更因以太坊频遭指责,只有交易所有能力继续做,这场代理人战争还需要观众,即散户的注意力。

DeFi 再次成为焦点,Meme 狂潮不过是未来更大规模金钱攻势的预演。

拨弄时光的指针,遨游命运的影子,恶作剧与欺诈的化身!

之前,钱包被认为是继交易所之外的第二个流量入口;

现在,公链被认为是和交易所相比更重要的链上门户;

以后,钱包内置交易功能产品和各所主站将不分彼此。

长期以来,链上被视为克苏鲁般不可凝视的存在,只是少数科学家任意游走的提款机,但是链下生态卷到极致,向链上波段式迁移成为主流范式,2021 年的狗狗币开启的土狗、金狗大赛,2022 年的 NFT 开启的小图片狂潮,2023 年的铭文掘金热,2024 年的 Meme 席卷之势达到巅峰。

尤其是铭文和 NFT,相较于 OpenSea 和 Blur,交易所的 NFT 内置市场几乎毫无波澜,这是币安第一个失败的赛道,Trust Wallet 和币安钱包其实是第二次,但是可惜 NFT 并未成为行业主流趋势,交易所躲过一劫。

而铭文/符文,和 BTC L2/BTCFi 一起,成为 BTC 发展的歧路,虚火之后,只剩一地鸡毛,空留不能发币的项目方空余恨。

如今,能够存活的交易所仍旧是主力,只不过相较于交易所之间的竞争,链上布局更显柔和,不约而同,都在选择钱包 + L2 的基础配置,OKX 甚至在已有 EVM L1 的前提下继续推出 X Layer,Backpack 比较特殊,和 Solana 的关系就像 FTX 和 Solana 的关系,不清不楚但又紧密相连。

即使是向来节奏缓慢的 Kraken,也强迫自己布局钱包 + Ink L2,但是基本毫无市场声量,远不如 AI、Meme、稳定币、RWA 都做的风风火火的 Base。

而 OKX 的 X Layer 也是如此,好像 OKX 天生和公链犯冲,好不容易做的钱包,免了多年 Gas Fee,辛辛苦苦拿到欧盟牌照,一天之内被 Binance Wallet 份额反超。

之所以是 Meme 的形式,更多是 BNB Chain 的强行拉动,在疲态尽显和后 $TRUMP 时代的 Solana 身上抢夺流动性,但是 Meme 的时代已经过去,BNB Chain 只有 Meme 必然无法长久。

不仅交易所正在集中化,公链/L2 本身也会高度集中,仅剩以太坊、Solana、BNB Chain 和 Arbitrum 和 Base,请忘掉 Sonic 吧,就如同忘却 Monad/MegaETH 一样,只有和交易所协同的公链/L2 才能存活,以太坊这种属于极端异类。

短暂的 TGE 和流动性补贴后,会陷入长久的沉寂和无聊。

所以无币区块链是可以是 Base,但无用户的交易所一定会是 FTX,散户的重要性并不在风光时刻,而是产品存续的生命线。

因此,链上时代,散户就更显重要,参考互联网的用户黏性,大部分散户不会频繁更换使用的交易所,现在链上争夺用户黏性,将会表现为钱包的留存度,这就算钱包要做内置 SWAP,或者引入和推荐更多 dApp 的根本原因。

现在可以回答为什么是代理人战争,因为交易所之间的竞争已经结束,而链上生态很难具备完全的排他性,OKX Wallet 不会拒绝 BSC 的 Meme,Coinbase 也希望借 Base 走出美国市场,和币安进行全球竞争。

在文艺复兴时期,美第奇家族是幕后功臣,但是他们最终也会消失在历史的云烟里。

我们扣下题,在 OKX DEX 聚合器阵亡之后,Binance 会再次上演交易所时代的风光吗?准确的说,资产发行平台必然会走向极端少数吗?

GMGN 可以做到最高峰 230 万美元的手续费,这是新资产催生的新平台;

Hyperliquid 复刻币安上币、主网代币和 LP 收入三者统一的奇迹,这是拼多多对淘宝模仿后的反超;

并且,币安错过了整个 NFT 时代,已经证明币安绝非不可战胜,Ben Zhou 也能分辨 CZ 的善意,说明从业者也会学习、复盘和成长。

梅西感恩节大游行中出现了 Cool Cats NFT 系列,其蓝猫气球象征着 "The Milk Chug "YouTube 短片系列的推出。尽管面临着挑战和价格波动,游行的聚光灯还是让该系列焕发了新的活力,现在的底价为 1.05 ETH(2150 美元),这标志着 OpenSea 上的交易量在过去 24 小时内激增了 195%。

Jixu美国证券交易委员会(SEC)对 Kraken 提起诉讼,指控该加密货币平台在未经必要注册的情况下运营,在未经适当批准的情况下兼任多种角色。指控内容包括为证券交易提供市场、充当未注册交易所以及将客户资金与自身资金混为一谈。Kraken 的首席执行官对这一指控提出了质疑,从而引发了一场关于美国证券交易委员会在监管加密货币交易所方面的作用以及该行业未来的广泛讨论。

Jixu新加坡金管局出台措施防范加密货币投机,加强监管警惕,应对数字资产交易的挑战。

Hui Xin

Hui XinBinance 创始人赵长鹏(CZ)最近辞职,并承认违反了《银行保密法》。尽管缴纳了 1.75 亿美元的保释金,但 CZ 仍在美国。

Joy

JoyWall Street Memes 迅速应对 Discord 网络攻击,启动了 Discord 黑客救助基金,空投了 46,000 美元的 WSM 代币以补偿受害者。在 11 月 17 日前提交索赔申请的用户将获得 1:1 的钱包资金退款,社区将在 Telegram 上表达感激之情。该团队还介绍了 Wall Street Memes Casino 忠诚度计划,并预告了即将于下周推出的 Wall Street Casino 联盟计划。

Jixu探讨尼日利亚 246,153 美元加密货币失窃案的后果:逮捕、追回工作以及在数字领域的广泛影响。

Hui Xin在不断升级的法律紧张局势中,前 Binance 首席执行官赵长鹏(Changpeng "CZ" Zhao)对抗美国政府阻止他返回阿联酋的努力。

Hui Xin金砖国家正在引领一场战略性的 "去美元化 "运动,挑战美元在全球贸易中长期占据的主导地位,标志着传统金融秩序的转型。

Jasper

Jasper美国证券交易委员会前主席杰伊-克莱顿(Jay Clayton)出人意料地支持加密货币,尽管他过去曾与瑞波公司有过法律冲突,这促使瑞波公司首席执行官布拉德-加林豪斯(Brad Garlinghouse)质疑克莱顿新发现的支持的诚意,并对他不断变化的立场中可能存在的不一致表示担忧。

Jasper此前,日本政府最近于 2023 年 6 月 3 日修订了《支付服务法》,旨在对稳定币进行监管。

Davin

Davin