انقر للقراءة:وضع أمان Blockchain للربع الأول من عام 2024 على Web3 ، مراجعة تحليل مكافحة غسيل الأموال (1)

سيركز تقرير Elven على موضوعين رئيسيين، حيث يوفر رؤى شاملة حول التطورات التنظيمية الأخيرة في الولايات القضائية الرئيسية ويقدم إرشادات لتنفيذ ضوابط داخلية فعالة لإدارة الأصول الرقمية في مجال التمويل تقديم التوجيه العملي.

أولاً، سيستكشف التقرير الأحداث التنظيمية والامتثالية الرئيسية في الربع الأول من عام 2024 في المراكز المالية المعروفة مثل أوروبا ودبي وسنغافورة وهونج كونج. ، وتوفير الأرقام ذات الصلة رؤى حول البيئة التنظيمية للأصول المتطورة.

ثانيًا، سيجري التقرير مراجعة شاملة لإطار الرقابة الداخلية للعملات المشفرة من منظور مالي، مع التركيز على أهمية تنفيذ ضوابط داخلية قوية وعمليات تسوية لتحقيق الفعالية إدارة الأصول الرقمية وتقليل المخاطر وحماية الأرباح.

المراكز المالية الشهيرة في أوروبا ودبي وسنغافورة وهونغ كونغالأحداث التنظيمية والامتثال الرئيسية في الربع الأول من عام 2024

*طول هذه المقالة محدود، يرجى الاطلاع على التقرير الكامل للحصول على نسخة واضحة.

إطار الرقابة الداخلية للعملات المشفرة (المنظور المالي) والتسوية

من منظور مالي، يركز إطار الرقابة الداخلية لكيان العملة المشفرة علىضمان دقة وموثوقية واكتمال التقارير والمعاملات المالية. تظل تسوية العملات المشفرة جزءًا أساسيًا من الإطار.

إطار الرقابة الداخلية للعملات المشفرة (المنظور المالي)

< img src="https://img.jinse.cn/7202850_image3.png">

1. رعاية العملات المشفرة:< /p >

- يجب تخزين المفاتيح الخاصة والنسخ الاحتياطية الخاصة بها بشكل منفصل وحمايتها من التهديدات الداخلية والخارجية.

- تم تنفيذ إجراءات قوية لحماية المفاتيح الخاصة والنسخ الاحتياطية الخاصة بها طوال دورة حياتها.

- يجب وضع إجراءات مكتوبة تحدد الخطوات التي يجب اتخاذها في حالة فقدان المحفظة الأساسية، لأغراض النسخ الاحتياطي والاسترداد.

- في حالة إنهاء العقد، يجب وضع بروتوكولات لمعالجة إنهاء الأفراد الذين لديهم حق الوصول إلى المحفظة و/أو المفاتيح الخاصة.

2. الفصل بين الواجبات:

- التداول، المالية هناك تقسيم واضح للمسؤوليات بين الوظائف المختلفة مثل الإدارة والمحاسبة والتسوية لمنع تضارب المصالح والاحتيال.

- عملية التفويض والموافقة على المعاملات المالية، بما في ذلك القيود المفروضة على سلطة إجراء المعاملات.

وفقًا لـ "حفظ العملات المشفرة: المخاطر والضوابط من وجهة نظر المدقق" لشركة برايس ووترهاوس كوبرز،<<يجب على كيانات العملات المشفرة التأكد من أن أولئك الذين لديهم فقط يمكن للموظفين المعتمدين أو المعتمدين البدء في بيع العملات المشفرة - يجب تطبيق مبدأ التحكم المزدوج على الأقل>>

3. المحاسبة السياسات والإجراءات:

- سياسات وإجراءات محاسبية واضحة تحكم المعاملات المالية المتعلقة بالتداولات والودائع والسحوبات وسجلات الرسوم والعمولات والتصنيف وإعداد التقارير .

وفقًا لـ "تطبيق معايير المحاسبة الدولية لإعداد التقارير المالية لحاملي الأصول المشفرة" من شركة Ernst & Young،<<للأصول المشفرة شروط وأحكام مختلفة. يختلف الغرض من الاحتفاظ بالأصول المشفرة أيضًا بين الكيانات، وحتى بين نماذج الأعمال داخل نفس الكيان الذي يحتفظ بالأصول المشفرة. وبناء على ذلك، ستعتمد المعالجة المحاسبية على حقائق وظروف محددة وقد يكون التحليل معقدًا>>

- وفقًا لمبادئ المحاسبة المقبولة عمومًا في الولايات المتحدة ( مبادئ المحاسبة المقبولة عموماً) أو غيرها من المعايير المحاسبية المعمول بها لتسجيل المعاملات بدقة وفي الوقت المناسب.

تحديث المعايير المحاسبية في أغسطس 2023 من مجلس معايير المحاسبة المالية - الأصول غير الملموسة - الشهرة وغيرها - الأصول المشفرة (الموضوع الفرعي 350-60): المعالجات المحاسبية للأصول المشفرة والإفصاحات،

<<بالنسبة لفترات التقارير السنوية، تتطلب المراجعات في هذا التحديث من الكيانات الكشف عن المعلومات التالية:< /p>

·ملخص تغييرات النشاط في ممتلكات الأصول المشفرة خلال الفترة المشمولة بالتقرير، بما في ذلك الزيادات (وأوصاف الأنشطة التي تؤدي إلى الزيادات)، وعمليات التصرف، والأرباح والخسائر.

·بالنسبة لأي تصرف في الأصول المشفرة خلال الفترة المشمولة بالتقرير، الفرق بين سعر التخلص وأساس التكلفة ووصف الأنشطة المؤدية إلى التصرف

·إذا لم يتم عرض الأرباح والخسائر بشكل منفصل، قم بالإشارة إلى العناصر الموجودة في قائمة الدخل التي تعترف بهذه الأرباح والخسائر.

·طريقة تحديد أساس تكلفة الأصول المشفرة>>

4. التقارير المالية:

- قم بإعداد البيانات المالية بانتظام، بما في ذلك الميزانية العمومية والأرباح والخسائر البيانات وبيان التدفق النقدي لتوفير الشفافية والرؤية الثاقبة للأداء المالي للبورصة.

- التحقق المستقل من البيانات المالية وتسويتها لضمان الدقة والاكتمال.

- الالتزام بمتطلبات إعداد التقارير التنظيمية، بما في ذلك تقديم التقارير المالية إلى الجهات ذات العلاقة.

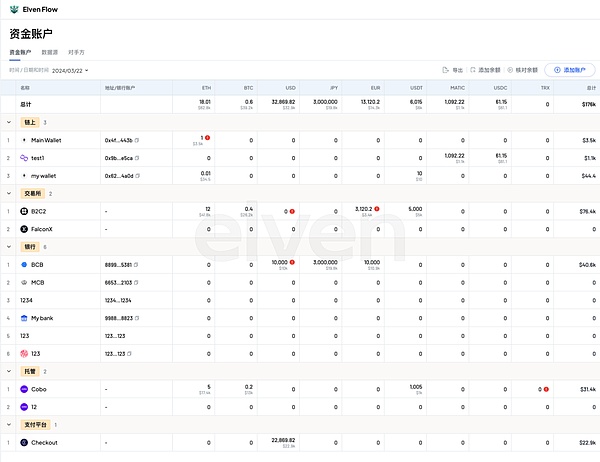

صفحة الميزانية العمومية التي تم إنشاؤها بواسطة برنامج المحاسبة المشفر الاحترافي Elven

دعم كبير تم إنشاؤه بواسطة برنامج المحاسبة المشفر الاحترافي Elven هناك هي صفحاتوجه

5. إدارة الأصول والالتزامات:

- المراقبة إدارة الأصول والالتزامات للحفاظ على السيولة والملاءة المالية.

- قم بتسوية أرصدة الأصول والالتزامات بشكل منتظم، بما في ذلك أموال العملاء والاحتياطيات التجارية ورأس المال العامل.

- استراتيجيات تقييم المخاطر وإدارتها للتخفيف من الخسائر المحتملة التي قد تنجم عن تقلبات السوق ومخاطر الائتمان والفشل التشغيلي.

وفقًا لـ "التقرير النهائي الصادر عن المنظمة الدولية لهيئة الأوراق المالية بشأن توصيات السياسة الخاصة بأسواق العملات المشفرة والأصول الرقمية"،

<<يجب على كيانات التشفير:

1) الاحتفاظ بأصول العميل تحت الحراسة أو خلاف ذلك فصلهم عن أصولهم الخاصة.

2) الكشف عن المعلومات ذات الصلة للعملاء بلغة واضحة وموجزة وغير فنية:

< p style="text-align: left;">·كيفية الاحتفاظ بأصول العميل، وترتيبات حماية تلك الأصول و/أو مفاتيحهم الخاصة؛·ما إذا كان سيتم استخدام أمين حفظ مستقل أو أمين حفظ فرعي أو أمين حفظ من طرف ذي صلة (إن وجد)؛

·مدى تجميع أصول العميل أو تجميعها في حسابات العملاء الموحدة، وحقوق العملاء الأفراد في الأصول المجمعة أو المجمعة، ومخاطر الخسارة الناشئة عن أي أنشطة تجميع أو تجميع؛

·المخاطر الناشئة عن تعامل كيانات العملات المشفرة مع أصول العملاء أو نقلها بشكل مباشر أو غير مباشر (على سبيل المثال، من خلال الجسور عبر السلاسل)؛ و

< p style="text- align: left;"> · معلومات كاملة ودقيقة حول التزامات ومسؤوليات كيانات التشفير التي تستخدم أصول العميل والمفاتيح الخاصة، بما في ذلك شروط السداد والمخاطر التي ينطوي عليها. 3) أن يكون لديها أنظمة وسياسات وإجراءات خاصة بها، وتقوم بإجراء مراجعات منتظمة ومتكررة لأصول العميل مع ضمان مستقل مناسب. .

4) اعتماد الأنظمة والسياسات والإجراءات المناسبة لتقليل مخاطر فقدان أصول العملاء أو سرقتها أو عدم إمكانية الوصول إليها. >>

6. التدقيق الداخلي والامتثال:

- وظيفة التدقيق الداخلي لتقييم فعالية الضوابط الداخلية وتحديد أوجه القصور والتوصية بالتحسينات.

- مراقبة الامتثال لضمان الامتثال للمتطلبات التنظيمية ومعايير الصناعة والسياسات الداخلية.

- تدقيق خارجي يتم إجراؤه بواسطة مدقق حسابات مستقل لتوفير ضمانات لأصحاب المصلحة والجهات التنظيمية فيما يتعلق بموثوقية التقارير المالية والضوابط الداخلية.

7. إدارة الأموال:

- إدارة الأموال بفعالية التدفقات، بما في ذلك الأموال الواردة من نشاط التداول وودائع العملاء وطلبات السحب.

- سياسات وإرشادات الاستثمار لإدارة الاحتياطيات النقدية والأموال الفائضة.

- التحكم في تحويلات الأموال والمدفوعات لمنع المعاملات غير المصرح بها والاحتيال.

صفحة إدارة الأموال التي تم إنشاؤها بواسطة برنامج المحاسبة المشفر الاحترافي Elven

8. الالتزام بالمتطلبات التنظيمية:

- الالتزام باللوائح المالية المعمول بها، بما في ذلك قوانين مكافحة غسيل الأموال (AML) وقوانين اعرف عميلك (KYC) وقوانين حماية المستهلك.

- تتم مراقبته وتحديثه بانتظام لضمان الامتثال للتغييرات في المتطلبات التنظيمية وأفضل ممارسات الصناعة.

9. تدريب الموظفين والدعاية:

- احمل برامج تدريبية مصممة لتثقيف الموظفين بشأن الضوابط المالية ومتطلبات الامتثال والمعايير الأخلاقية.

- إجراء حملات اتصالات لتعزيز ثقافة النزاهة والشفافية والمساءلة داخل المنظمة.

10. التحسين المستمر:

- المراجعة المستمرة و تقييم الضوابط والعمليات المالية لتحديد المجالات التي تتطلب التحسين والتحسين.

- إنشاء آليات للتعليقات لجمع المدخلات من الموظفين والمدققين والمنظمين وأصحاب المصلحة الآخرين لتحقيق التحسين المستمر.

يهدف الإطار إلى تعزيز الاستقرار المالي والشفافية والثقة في كيانات العملات المشفرة، وبالتالي تعزيز ثقة المستثمرين ونزاهة السوق.

مطلوب من قبل سلطة النقد السنغافورية (MAS)

في سياق التسوية اليومية لأصول العملاء

بواسطة موفري خدمة الرموز المميزة للدفع الرقمي،< / p>

استكشاف تسوية العملة المشفرة (جوهر الإطار)

< strong>1. ما هي تسوية العملة المشفرة؟

تسوية العملة المشفرة هي عملية مقارنة بيانات المعاملات والتحقق منها من مصادر متعددة لتحديد التناقضات أو المعاملات المفقودة. تمثل هذه المهمة تحديًا خاصًا نظرًا لتعقيد إدارة مختلف المحافظ والبورصات والسلاسل والرموز المميزة. وقد يتضمن ذلك مطابقة مبالغ المعاملات والتواريخ والعناوين والتفاصيل الأخرى ذات الصلة لضمان حساب جميع المعاملات بشكل صحيح.

2. كيفية إجراء تسوية العملة المشفرة؟

غالبًا ما تستخدم شركات Web3 برامج محاسبة العملات المشفرة التي تنشئ تقارير تسوية يومية.

تقرير تسوية العملة المشفرة الذي تم إنشاؤه بواسطة برنامج محاسبة العملات المشفرة الاحترافي Elven

3. لماذا تعتبر تسوية العملات المشفرة صعبة للغاية؟ مهمة ؟

-المتطلبات التنظيمية للجهات المرخصة

"ورقة استشارية بشأن التدابير التنظيمية المقترحة لخدمات رموز الدفع الرقمية" (نوفمبر 2023)

سلطة النقد في سنغافورة (MAS) يُطلب من موفري خدمات رموز الدفع الرقمية القيام إجراء تسويات يومية لأصول العملاء والاحتفاظ بسجلات المعاملات، والاحتفاظ بدفاتر وسجلات منفصلة لكل عميل لتسجيل معلومات مفصلة حول أصول العميل في جميع الأوقات.

-دقة السجلات المالية

بالنسبة للعملات المشفرة للبورصات والمؤسسات المالية، فإن توفير سجلات المعاملات الشفافة والدقيقة يمكن أن يؤدي إلى بناء ثقة العملاء. تثبت التسويات الالتزام بالمساءلة والنزاهة وتعزيز سمعة مقدم الخدمة.

وفقًا للتوصيات المتعلقة بحماية أصول العميل، <<المبدأ 1 - يجب على الوسطاء الاحتفاظ بسجلات دقيقة وحديثة وحسابات أصول العميل، من أجل تحديد طبيعة أصول العميل ومبلغها وموقعها وحالة ملكيتها في أي وقت، والتي يتم الاحتفاظ بأصول العملاء من أجلها. ويجب أيضًا الاحتفاظ بالسجلات بطريقة يمكن استخدامها كمسار تدقيق. >>

-الحفاظ على الثقة مع أصحاب المصلحة لجذب المستثمرين للاستثمار

ضمان دقة سجلات المعاملات هو أساس النزاهة المالية. تساعد التسوية في التحقق من تسجيل جميع المعاملات وحسابها بشكل صحيح، مما يقلل من مخاطر الأخطاء أو التناقضات.

المراجع

1. ESMA75 -453128700-52 ورقة استشارة MiCA - إرشادات حول تأهيل الأصول المشفرة كأدوات مالية

https://www.esma.europa. eu/sites/default/files/2024-01/ESMA75-453128700-52_MiCA_Consultation_Paper_-_Guidelines_on_the_qualification_of_crypto-assets_as_financial_instruments.pdf

2. يعلن مركز دبي المالي العالمي عن سن قانون جديد للأصول الرقمية، وقانون جديد للأمن، وتعديلات ذات صلة لتشريعات مختارة

https: //www.difc.ae/whats-on/news/difc-anounces-enactment-of-new-digital-assets-law---new-law-of-security-and-dependent-amendments

< p style="text-align: left;">

3. موجز توضيحي: مشروع قانون المؤسسات المالية (تعديلات متنوعة) لعام 2024https://www.mas.gov.sg/news/speeches/2024/explanatory-brief-the-financial-institutions-miscellaneous-amendments-bill-2024

4. SFC يحذر الجمهور من المنتجات المشبوهة ذات الصلة بالعملات المشفرة "برنامج Floki Stake" و"TokenFi Scking Program"

https://apps.sfc.hk/edistributionWeb/gateway/EN/news-and-announcements/news/doc?refNo=24PR12

5. SFC والشرطة يحذران الجمهور من Aramex وDIFX من عمليات الاحتيال المشتبه بها المتعلقة بالأصول الافتراضية

https://apps.sfc. hk/edistributionWeb/gateway/EN/news-and-announcements/news/doc?refNo=24PR6

6. SFC يحذر الجمهور من الأمور المشبوهة المنتج المتعلق بالعملات المشفرة "تجمع العقد الرئيسية Yieldnodes.com"

https://apps.sfc.hk/edistributionWeb/gateway/EN/news- and-announcements/news/doc?refNo=24PR34

7. تحث SFC المستثمرين على التحقق من الوضع التنظيمي لمنصات تداول الأصول الافتراضية كفترة انتقالية سينتهي قريبًا

https://apps.sfc.hk/edistributionWeb/gateway/EN/news-and-announcements/news/doc? refNo=24PR14

8. SFC يحذر الجمهور من مواقع الويب المشبوهة لانتحال الشخصية والاحتيال المشتبه به المتعلق بالأصول الافتراضية

https://apps.sfc.hk/edistributionWeb/gateway/EN/news-and-announcements/news/doc?refNo=24PR50

9.SFC تحذر الجمهور من منصة تداول الأصول الافتراضية غير المرخصة MEXC

https:/ /apps.sfc.hk/edistributionWeb/gateway/EN/news-and-announcements/news/doc?refNo=24PR48

10. SFC تحذر الجمهور من منصة تداول الأصول الافتراضية غير المرخصة Bybit

https://apps.sfc.hk/edistributionWeb/gateway/EN/news-and -announcements/news/doc?refNo=24PR47

11. SFC يحذر الجمهور من BitForex للاشتباه في الاحتيال المتعلق بالأصول الافتراضية

https://apps.sfc.hk/edistributionWeb/gateway/EN/news-and-announcements/news/doc?refNo=24PR40

12. SFC يحذر الجمهور من مواقع الويب المشبوهة التي تنتحل صفة منصات تداول الأصول الافتراضية المرخصة

https://apps.sfc.hk/edistributionWeb/gateway/EN/news-and-announcements/news/doc?refNo=24PR39

< strong>13. SFC تذكر أن فترة تقديم طلبات ضريبة القيمة المضافة العامة قد انتهت بموجب الترتيبات الانتقالية

https://apps.sfc.hk/edistributionWeb/ gate/EN/news-and-announcements/news/doc?refNo=24PR37

14. صندوق الحماية لإصدار العملة المستقرة

https://www.hkma.gov.hk/eng/news-and-media/insight/2024/03/20240312/

15. حفظ العملات المشفرة: المخاطر والضوابط من وجهة نظر المدقق

https ://www.pwc.ch/en/insights/digital/crypto-custody-risks-and-controls-from-an-auditors-perspective.html

16. المحاسبة من قبل أصحاب الأصول المشفرة

https://assets.ey.com/content/dam/ey- sites/ey-com/en_gl/topics/ifrs/ey-apply-ifrs-crypto-assets-update-october2021.pdf

17. الأصول غير الملموسة —حسن النية والأصول المشفرة الأخرى (الموضوع الفرعي 350-60)

https://www.fasb.org/page/ShowPdf?path= ASU%202023-08.pdf&title=ACCOUNTING%20STANDARDS%20UPDATE%202023-08—الأصول غير الملموسة—حسن النية%20and%20أخرى—Crypto%20Assets%20(Subtopic%20350-60)

18. توصيات السياسة الخاصة بالتقرير النهائي لأسواق العملات المشفرة والأصول الرقمية

https://www. iosco.org/library/pubdocs/pdf/IOSCOPD747.pdf

19. ورقة استشارية حول التدابير التنظيمية المقترحة لخدمات رموز الدفع الرقمية

p> strong>https://www.mas.gov.sg/publications/consultations/2022/consultation-paper-on-propose-regulatory-measures -for -digital-Payment-token-services

20. توصيات بخصوص حماية التقرير النهائي لـ ClientAssets

< نمط p ="text-align: left;">https://www.iosco.org/library/pubdocs/pdf/IOSCOPD436.pdf

Catherine

Catherine