OP_CAT: القطعة المفقودة من BTC L2؟

Bitcoin L2،OP_CAT،BTC،OP_CAT: القطعة المفقودة من BTC L2؟ جولدن فاينانس، كود التشغيل هذا أثار نقاش الجميع؛ ماذا يفعل؟

JinseFinance

JinseFinance

تأليف: باسكال هوجلي؛ إعداد: كريس، Techub News

تشهد عملة البيتكوين تغيرًا كبيرًا، والناس لديهم وجهات نظر مختلفة حول طبيعتها. يرى البعض أنها عملة للمعاملات اليومية، والبعض الآخر يرى أنها المعادل الحديث للذهب كمخزن للقيمة، ولا يزال البعض الآخر يراها كمنصة عالمية لا مركزية لتأمين والتحقق من ما يحدث المعاملات خارج blockchain. في حين أن جميع هذه الآراء تعكس خصائص البيتكوين إلى حد ما، إلا أن البيتكوين تعمل بشكل متزايد على ترسيخ نفسها كعملة أساسية رقمية.

من خلال العمل بشكل مشابه للاحتفاظ بالذهب المادي، والعمل كتحوط من التضخم، وتوفير وحدة نقدية مشابهة للدولار الأمريكي، تعيد Bitcoin تعريف مفهوم أصل القاعدة النقدية. تضمن الخوارزمية الشفافة والعرض الثابت البالغ 21 مليون قطعة نقدية أنها ليست سياسة نقدية يمكن تغييرها حسب الرغبة. في المقابل، تعتمد العملات الورقية التقليدية مثل الدولار الأمريكي على السلطات المركزية لإدارة إمداداتها، مما يثير تساؤلات حول إمكانية التنبؤ بها وفعاليتها في عصر التقلبات وعدم اليقين والتعقيد والغموض.

وتعتبر هذه المقارنة جديرة بالملاحظة بشكل خاص لأن فريدريك أوجست فون هايك، الحائز على جائزة نوبل، انتقد عملية صنع القرار النقدي المركزية في كتابه "ادعاء المعرفة". تتناقض السياسة النقدية الشفافة والمتوقعة لبيتكوين مع الغموض وعدم القدرة المحتملة على التنبؤ بإدارة العملات الورقية التقليدية.

بالنسبة لمؤيدي البيتكوين المخلصين، فإن العرض غير القابل للتغيير البالغ 21 مليون عملة هو أمر "مقدس". سيؤدي تغيير هذا إلى تغيير عملة البيتكوين بشكل أساسي، مما يجعلها شيئًا مختلفًا تمامًا. ونتيجة لذلك، فإن الشكوك حول البيتكوين ذات الرافعة المالية منتشرة على نطاق واسع داخل مجتمع البيتكوين. يعتقد الكثيرون أن أي شكل من أشكال الرافعة المالية يشبه ممارسات العملات الورقية ويقوض المبادئ الأساسية للبيتكوين.

تتجذر هذه الشكوك حول استخدام البيتكوين في التمييز بين ائتمان السلع وائتمان التداول الذي وصفه لودفيج فون ميزس. يعتمد الائتمان السلعي على المدخرات الحقيقية، في حين يفتقر الائتمان المتداول إلى مثل هذا الدعم ويشبه سندات الدين غير المضمونة. يعتقد مؤيدو بيتكوين أن الرافعة المالية ستخلق "عملات بيتكوين الورقية"، والتي تعتبر محفوفة بالمخاطر وغير مستقرة اقتصاديًا.

حتى وجهات النظر الدقيقة داخل المجتمع تخشى استخدام الرافعة المالية، وتتفق مع شخصيات مثل كيتلين لونج، التي كانت تحذر من مخاطر استخدام عملة البيتكوين ذات الرافعة المالية. وقد أدى انهيار شركات إقراض بيتكوين ذات الرافعة المالية مثل سيلسيوس وبلوك فاي في عام 2022 إلى تعزيز مخاوف كيتلين لونج وآخرين بشأن مخاطر عملة بيتكوين ذات الرافعة المالية.

شهدت أسواق العملات المشفرة اضطرابًا كبيرًا في عام 2022 مشابهًا لانهيار بنك ليمان براذرز، مما أدى إلى حدوث أزمة ائتمانية واسعة النطاق، مما أثر على مختلف اللاعبين في مجال العملات المشفرة. مساحة الإقراض. على عكس التوقعات، فإن معظم أنشطة إقراض العملات المشفرة ليست من نظير إلى نظير، وهناك مخاطر كبيرة من الطرف المقابل، حيث يقوم العملاء بإقراض الأموال مباشرة إلى المنصات، والتي تستخدم بعد ذلك الأموال لاستراتيجيات المضاربة دون إدارة كافية للمخاطر.

من خلال هذه الأحداث، يمكن ملاحظة أن استخدام البيتكوين بالرافعة المالية لا يجلب مخاطر اقتصادية ضخمة فحسب، بل يشكل أيضًا تهديدًا لاستقرار النظام البيئي للعملات المشفرة بأكمله.

في صيف عام 2020، ظهرت العديد من بروتوكولات DeFi، مما يوفر طرقًا واعدة لتوليد الإيرادات. ومع ذلك، فإن العديد من هذه البروتوكولات تفتقر إلى نماذج الأعمال المستدامة والاقتصاديات الرمزية. إنهم يعتمدون بشكل كبير على تضخم رموز البروتوكول للحفاظ على عوائد جذابة، مما يؤدي إلى نظام بيئي غير مستدام ومنفصل عن المبادئ الاقتصادية الأساسية.

سلطت الأزمة الائتمانية للعملات المشفرة لعام 2022 الضوء على العديد من المشكلات المتعلقة بأدوات العائد المركزية، وسلطت الضوء على مخاطر مثل الشفافية والثقة والسيولة والسوق ومخاطر الطرف المقابل. علاوة على ذلك، فهو يسلط الضوء على مخاطر عمليات إدارة المخاطر المركزية وخارج السلسلة والتي، عند تطبيقها على "الخدمات المصرفية" القائمة على تقنية blockchain، يمكن أن تؤدي إلى نفس أوجه القصور التي تحدثها البنوك التقليدية.

لذلك، على الرغم من التفاؤل خلال السوق الصاعدة 2020/21، فقد أدى الافتقار إلى هذه العمليات إلى انهيار العديد من المؤسسات بما في ذلك Voyager وThree Arrows Capital وCelsius وBlockFi وFTX. إن عدم القدرة على تنفيذ الضوابط والتوازنات اللازمة بشكل شفاف ومستقل يؤدي غالباً إلى الإفراط في التنظيم والفشل المتكرر والاحتيال، مما يعكس التحديات التاريخية التي يواجهها النظام المصرفي التقليدي.

كيف يجب أن نتعامل مع هذا الموقف؟ في ضوء حدث عام 2022، يطرح عدد متزايد من مؤيدي البيتكوين السؤال التالي: هل يجب أن نقبل منتجات دخل البيتكوين، التي تحمل الكثير من المخاطر. على الرغم من المخاوف المشروعة، فمن غير الواقعي أن نتوقع اختفاء منتجات الدخل من البيتكوين تمامًا.

مع تطور النظام البيئي للبيتكوين، أصبحت الأسئلة حول منتجات دخل البيتكوين أكثر شيوعًا. يقوم عدد متزايد من المشاريع ببناء البنية التحتية والتطبيقات المالية التي تعتمد بشكل مباشر على البيتكوين. هل سيؤدي هذا إلى إعادة إشعال المشاكل التي شهدناها بالفعل في مجال العملات المشفرة الأوسع؟

ربما كذلك. هذه هي طبيعة اللعبة. نظرًا لأن Bitcoin عبارة عن بروتوكول غير مسموح به، فيمكن لأي شخص البناء عليه، بما في ذلك أولئك الذين يرغبون في إنشاء منتجات مالية تعتمد على Bitcoin. ولا يمكن للتمويل أن يتجنب الحاجة إلى الائتمان والروافع المالية.

إنها لحقيقة تاريخية أنه في أي مجتمع مزدهر، تنشأ الحاجة إلى الائتمان والدخل بشكل طبيعي ويعملان كحافز للنمو الاقتصادي. وبدون الائتمان، يصبح من الصعب على الاقتصادات المتخلفة أن تفلت من أغلال البقاء. ولا يمكن تشكيل هياكل اقتصادية أكثر تعقيدا وإنتاجية إلا من خلال الوصول إلى الائتمان.

ولتحقيق رؤية اقتصاد البيتكوين، يدرك المؤيدون الحاجة إلى تطوير آليات الائتمان والإيرادات بالإضافة إلى بروتوكول البيتكوين. على الرغم من أن عملة البيتكوين غالبًا ما يتم الإشادة بها كشكل من أشكال العملة، إلا أن الواقع هو أنه لكي تعمل بشكل فعال كعملة، فإنها تتطلب اقتصادًا محليًا لدعمها.

يسلط هذا الضوء على أهمية منتجات عائد البيتكوين في تعزيز نمو الاقتصادات التي تركز على البيتكوين. يستخدم مثل هذا النظام البيئي البيتكوين كعملة أساسية رقمية له مع الاستفادة من المنتجات ذات العائد لدفع التبني والاستخدام.

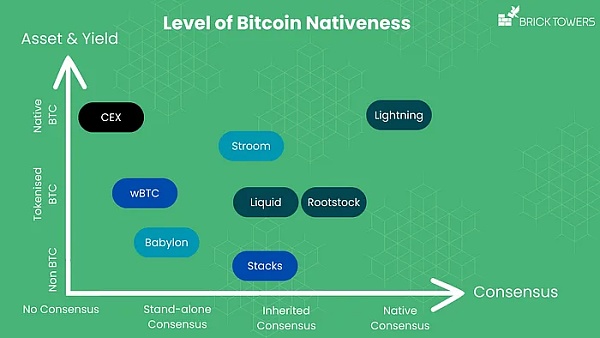

سيتم حتماً إنشاء النظام المالي المعتمد على البيتكوين على طبقات. ومن منظور النظام، فإن هذا لا يختلف كثيرا عن النظام المالي اليوم، لأنه في النظام الحالي، هناك هيكل هرمي متأصل داخل الأصول النقدية. من أجل فهم المقايضات الحتمية التي تنتج عن هذه الطبقات بشكل صحيح، هناك حاجة إلى إطار عمل عالي المستوى للتمييز بين تطبيقات البيتكوين على الطبقات المختلفة.

عندما يتعلق الأمر بعوائد البيتكوين، من المهم أن نفهم أنه يمكن تنظيم الخيارات على طول "نطاق الثقة الثلاثي"، مع التركيز على المجالات الرئيسية التالية:

آلية الإجماع

طبيعة الأصول

آلية الدخل< /p>

يوفر تقييم أصول البيتكوين ومنتجات دخل البيتكوين بناءً على أهمية البيتكوين إطارًا قيمًا لتقييم مدى اتساقها مع فلسفة البيتكوين. عادةً ما تكون الأصول والمنتجات التي تحصل على درجات أعلى في هذا الطيف أكثر تقليلًا للثقة، وتعتمد بشكل أقل على الوسطاء لصالح التعليمات البرمجية الشفافة والمرنة.

يقلل هذا التحول من المخاطر لأنه يتم نقل التبعيات من الوسطاء خارج السلسلة إلى التعليمات البرمجية. تعمل الشفافية في التعليمات البرمجية على زيادة مرونة النظام مقارنة بالوسطاء الذين يجب الوثوق بهم.

يستحق هذا التطوير مزيدًا من الاستكشاف، ويجب أن يصبح اتجاه إنشاء عوائد Bitcoin الأصلية هو الهدف القياسي والنهائي لمجتمع Bitcoin.

تنقسم منتجات دخل البيتكوين إلى أربع فئات بناءً على توافقها مع إجماع Bitcoin blockchain:

لا يوجد إجماع: تمثل هذه الفئة منصة مركزية التي تظل بنيتها التحتية خارج السلسلة. تشمل الأمثلة المنصات المركزية مثل سيلسيوس أو بلوك فاي، التي تتمتع بالحضانة الكاملة لأصول المستخدم، مما يعرض المستخدمين لمخاطر الطرف المقابل والاعتماد على الوسطاء. في حين أن هذه المنصات تستفيد من البيتكوين، إلا أن استراتيجيات إيراداتها يتم تنفيذها في المقام الأول خارج السلسلة من خلال الآليات المالية التقليدية. على الرغم من أنها خطوة نحو اعتماد البيتكوين، إلا أن هذه المنصات مركزية للغاية، على غرار المؤسسات المالية التقليدية، وغالبًا ما تكون غير منظمة.

الإجماع المستقل: في هذه الفئة، تكون البنية التحتية لا مركزية ويتم تمثيلها بواسطة سلاسل الكتل العامة مثل Ethereum وBNB Chain وSolana وما إلى ذلك. تتمتع سلاسل الكتل هذه بآليات إجماع خاصة بها مستقلة عن Bitcoin ولا تعتمد بشكل صريح على إجماع Bitcoin.

الإجماع الموروث: هنا، تكون البنية التحتية لا مركزية، وتمثلها سلاسل Bitcoin الجانبية أو حلول الطبقة الثانية مع الإجماع الموزع. تتمتع هذه السلاسل الجانبية بآليات الإجماع الخاصة بها، ولكنها مصممة لتتوافق بشكل أوثق مع blockchain Bitcoin. تشمل الأمثلة السلاسل الجانبية الموحدة مثل Rootstock أو Liquid Network أو Stacks.

الإجماع المحلي: تعتمد هذه الفئة على آلية الإجماع المحلي الخاصة بالبيتكوين باعتبارها نموذج الأمان الأساسي. إنها ليست سلسلة بلوكتشين مستقلة أو سلسلة جانبية، ولكنها تستخدم قنوات الدولة خارج السلسلة المرتبطة بشكل مشفر بسلسلة بلوكتشين للبيتكوين. تعد الشبكة المسرّعة مثالًا رئيسيًا على هذا النهج، حيث توفر درجة عالية من تقليل الثقة من خلال الاعتماد كليًا على إجماع البيتكوين.

كلما كان منتج عائد البيتكوين أقرب إلى الإجماع الأصلي للبيتكوين، كلما كان أكثر توافقًا مع البيتكوين وكلما زاد تقليل الثقة بشكل عام. ومع ذلك، هناك اختلافات طفيفة بين فئات الإجماع المستقل وفئات الإجماع الموروثة، حيث تختلف درجة اللامركزية وأمن البنية التحتية.

بشكل عام، تتمتع المنتجات ذات العائد الخالي من الإجماع بأدنى مستويات اللامركزية وتقليل الثقة، على الرغم من أن اعتبارات الأمان واللامركزية المتفق عليها تتطلب مزيدًا من التحليل، إلا أن الإجماع المحلي لا يزال يؤخذ بعين الاعتبار لتوفير أعلى مستوى من الثقة.

المصدر: https://bricktowers.medium.com/how-to-properly-understand-bitcoin-as-a-productive-asset-8d1ac9a3b813

المصدر: https://bricktowers.medium.com/how-to-properly-understand-bitcoin-as-a-productive-asset-8d1ac9a3b813

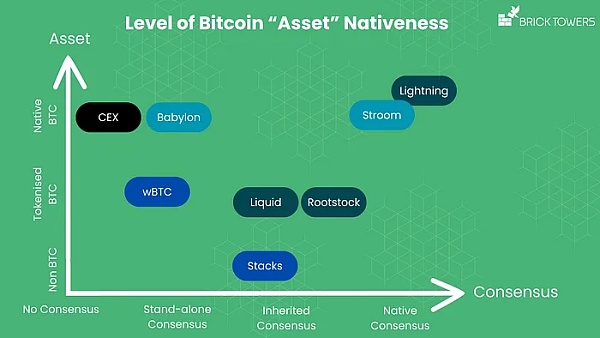

عند النظر في الأصول المستخدمة في منتجات دخل البيتكوين، يمكن تقسيم درجة المواءمة مع البيتكوين إلى ثلاث فئات رئيسية.

غير البيتكوين: تتضمن هذه الفئة الحلول التي تستخدم الأصول غير البيتكوين، مما يؤدي إلى انخفاض التوافق مع البيتكوين. على سبيل المثال، يستخدم خيار التراص في Stack العملة الأصلية لـ Stack STX لإنشاء عوائد Bitcoin.

البيتكوين المرمزة: الأصول المستخدمة هنا هي عملات البيتكوين المرمزة، مما يحسن توافقها مع البيتكوين مقارنة بالأصول التي لا تحتوي على البيتكوين. يمكن العثور على Bitcoin المرمز على سلاسل الكتل العامة مثل Ethereum (WBTC وrenBTC وtBTC) وBNB Chain (wBTC) وSolana (tBTC) وغيرها. بالإضافة إلى ذلك، تتم استضافة عملات البيتكوين المُرمزة على سلاسل جانبية للبيتكوين مع آليات الإجماع الموروثة، مثل sBTC، وXBTC، وaBTC، وL-BTC، وRBTC.

البيتكوين الأصلية: الأصول في هذه الفئة هي بيتكوين على السلسلة دون أي إصدار رمزي، مما يوفر أعلى مستوى من التوافق مع بيتكوين. تستخدم العديد من حلول CEX وبروتوكول التوقيع على Bitcoin الخاص بشركة Babylon Bitcoin مباشرةً. تهدف شركة Babylon إلى توسيع أمان Bitcoin من خلال اعتماد آلية إثبات الحصة في Bitcoin. بالإضافة إلى ذلك، تستفيد مشاريع مثل Stroom Network من شبكة Lightning Network لتمكين التوقيع المساحي، والذي يمكن للمستخدمين استخدامه ضمن نظام DeFi البيئي الأوسع عن طريق إيداع Bitcoin وسك الرموز المميزة مثل stBTC وbstBTC على blockchain القائم على EVM، وبالتالي كسب إيرادات شبكة Lightning Network.

المصدر: https://bricktowers.medium.com/how-to-properly-understand-bitcoin-as-a-productive-asset-8d1ac9a3b813

المصدر: https://bricktowers.medium.com/how-to-properly-understand-bitcoin-as-a-productive-asset-8d1ac9a3b813

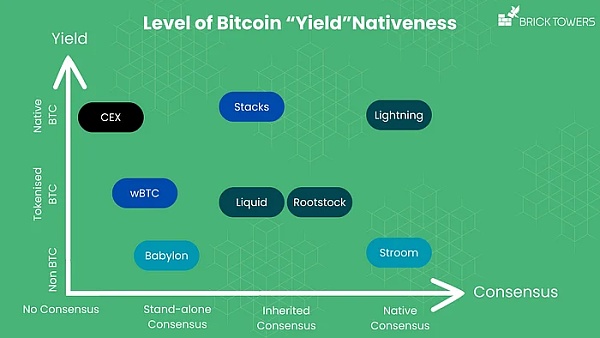

عند النظر إلى جانب العائد من منتجات عائد البيتكوين، تظهر أيضًا مسألة محاذاة البيتكوين، مما يؤدي إلى تصنيفات مماثلة كما هو الحال في جانب الأصول: العملات غير البيتكوين، والبيتكوين المرمزة، والبيتكوين الأصلية.

الدخل بخلاف البيتكوين: توفر Babylon الدخل عن طريق جعل Bitcoin أصلًا مرهونًا لـ PoS blockchain، مما يعزز أمان blockchain من خلال آلية التوقيع المساحي الخاصة بـ Babylon.

عائدات البيتكوين المرمزة: توفر شبكة Stroom عوائد في شكل رموز lnBTC. تعمل Sovryn على Rootstock، وتقوم بالإقراض والاقتراض باستخدام عملة البيتكوين الرمزية (RBTC) كإيرادات. على Liquid Network، تقدم Blockstream Mining Note (BMN) عائدًا على شكل Bitcoin أو L-BTC عند انتهاء الصلاحية، مما يوفر للمستثمرين المعتمدين إمكانية الوصول إلى معدل تجزئة Bitcoin عبر رمز USDT المتوافق مع الاتحاد الأوروبي.

أرباح البيتكوين الأصلية: تقدم Stacks مجموعة متنوعة من الخيارات، بما في ذلك الأرباح المدفوعة بعملة البيتكوين المميزة في بعض تطبيقات الأرباح. ومع ذلك، مع خيار التكديس في Stacks، تتراكم الأرباح بعملة البيتكوين الأصلية. وبالمثل، تقدم بعض البورصات المركزية منتجات ذات عائد مركزي تدفع للمستخدمين عملة البيتكوين الأصلية كعائد.

المصدر: https://bricktowers.medium.com/how-to-properly-understand-bitcoin-as-a-productive-asset-8d1ac9a3b813

المصدر: https://bricktowers.medium.com/how-to-properly-understand-bitcoin-as-a-productive-asset-8d1ac9a3b813

عند التفكير في منتج دخل البيتكوين المثالي، يجب أن يجمع المنتج القياسي الأفضل بين السمات الثلاث التالية: إجماع البيتكوين الأصلي، وأصول البيتكوين الأصلية، ودخل البيتكوين الأصلي. مثل هذا المنتج سوف يتوافق تمامًا مع البيتكوين.

Bitcoin L2،OP_CAT،BTC،OP_CAT: القطعة المفقودة من BTC L2؟ جولدن فاينانس، كود التشغيل هذا أثار نقاش الجميع؛ ماذا يفعل؟

JinseFinanceلقد وصل سرد إطلاق أصول BTC إلى نهايته، لكنه ليس الشكل النهائي لنظام BTC البيئي، وسيصبح سرد توليد الفائدة على أصول BTC سائدًا في المستقبل.

JinseFinanceمن منظور التنفيذ الفني، يمكن تقسيم حلول BTC L2 تقريبًا إلى خمس فئات: سلسلة Bitcoin الجانبية، وUTXO + التحقق من العميل، وتوافق Taproot، والتوقيع المتعدد + EVM، وRoulp.

JinseFinanceمن المؤكد أن الابتكار التكنولوجي لا يحدث عندما يكتب الشخص ورقة بحثية في المنزل، ولكن بسبب الطلب الكبير في السوق ومع المنافسة الحرة في السوق، تظهر بعض الابتكارات التكنولوجية الجديدة.

JinseFinanceاختر أربعة مشاريع Bitcoin L2 شائعة نسبيًا في السوق: BEVM، وMerlin، وB² Network، وBounceBit للتفسير. ما هي أبرز المزايا والمزايا؟

JinseFinanceTaproot Consensus هو حل BTC L2 مبني بالكامل على تقنية Bitcoin الأصلية، ومكوناته الأساسية هي Schnorr Signature وMAST Contract وSPV Node Network.

JinseFinanceلدى BEVM مقالة مثبتة في أعلى منشورها الرسمي، تشرح بالتفصيل توقيع Schnorr الخاص بـ BEVM + عقد Mast + حل BTC L2 لشبكة العقدة الخفيفة Bitcoin، وهو مصدر جيد لتعلم BTC L2.

JinseFinanceBTC، الطبقة الثانية، مئات من مدارس الفكر: جرد لأكثر من 30 مشروعًا من BTC L2. لدى Golden Finance أكثر من 30 مشروعًا مدرجًا وأكثر من 60 مشروعًا آخر في الطريق.

JinseFinanceإن شعبية Inscription وبروتوكولات مشتقاتها المختلفة جعلت من Bitcoin مرة أخرى مكانًا جديدًا لريادة الأعمال في صناعة blockchain، مع الاستفادة من "الشرعية" التي أنشأتها معاملات Bitcoin #UTXO وسلسلة ابتكارات Ethereum لتغذية "هجرة" Bitcoin. اثنين من الخصائص الرئيسية.

JinseFinanceJinseFinance