المؤلف: ديفيد هانالمصدر: DAOSquare

الوجبات الرئيسية

بينما توقف زخم الدولار الأمريكي، فإننا نعتقد أن مؤشر أسعار المنتجين ومؤشر أسعار المستهلكين (CPI) البيانات التي ستصدر يومي 14 و15 مايو قد تحدد الاتجاه الرئيسي التالي للدولار الأمريكي. نعتقد أن بنك الاحتياطي الفيدرالي سوف يستمر في إعطاء الأولوية لمكافحة التضخم على حساب العلامات المبكرة لبرودة سوق العمل.

شهد Grayscale Bitcoin Trust (GBTC) تدفقات واردة في أول يومين له منذ الانتقال إلى صندوق مفتوح، مما يشير إلى أهمية الانتهاء من دوران رأس المال الهيكلي للأصل.

كشفت Aave مؤخرًا عن خطط للتكرار الرابع (V4) لبروتوكولها كجزء من رؤية Aave طويلة المدى لعام 2030 تقدم V4 عددًا من التحسينات المعمارية الجديدة مع التركيز على دعم عملتها المستقرة GHO، والتي من المقرر إطلاقها في الربع الثاني من عام 2025.

عرض السوق

في الآونة الأخيرة، بسبب استمرار وقد ساهم عدم وجود اتجاه كلي واضح في استمرار انخفاض عملة البيتكوين. شهدت العملات البديلة نفس القصة في الغالب، حيث لا تزال الارتباطات داخل فئة الأصول المشفرة قريبة من أعلى نقاطها منذ بداية العام. تدعم حالة عدم اليقين الحالية بشأن العوامل الكلية الفرضية الواردة في توقعاتنا لشهر أبريل والتي مفادها أن ظروف الاقتصاد الكلي ستستمر في السيطرة على أداء بيتكوين (العملات البديلة ليست بعيدة عن ذلك)، مع تضاؤل تدفقات صناديق الاستثمار المتداولة في الولايات المتحدة وبدء السوق في النظر إلى ما هو أبعد من خفض المحفزات الأخرى لعملة بيتكوين إلى النصف. على الرغم من أن البنك المركزي الأوروبي والبنوك المركزية الأخرى كرروا خططهم لخفض أسعار الفائدة في الصيف، إلا أن بيانات التضخم الأمريكية الأعلى من المتوقع لا تزال تثير المخاوف من أن بنك الاحتياطي الفيدرالي سوف يؤجل خفض أسعار الفائدة. أدت التوقعات بتخفيض أسعار الفائدة الأمريكية الممتد إلى تعزيز الدولار الأمريكي، الأمر الذي أثر بدوره على سوق العملات المشفرة الأوسع نطاقًا بسبب الدور الرئيسي الذي يلعبه الدولار الأمريكي كعملة الاقتباس في معظم بورصات العملات المشفرة.

ومع ذلك، توقفت قوة الدولار بعد أن كان اجتماع بنك الاحتياطي الفيدرالي أكثر تشاؤمًا من المتوقع، وكانت بيانات الوظائف غير الزراعية في 3 مايو أضعف من المتوقع في السوق ثم تحولت توقعات التخفيض الأول لسعر الفائدة (استنادًا إلى العقود الآجلة للأموال الفيدرالية) من نوفمبر إلى سبتمبر 2024. وقد أضاف عدد أعلى من المتوقع من مطالبات البطالة الأولية في 9 مايو إلى الدافع لتسريع تخفيضات أسعار الفائدة حيث أن بنك الاحتياطي الفيدرالي لديه تفويض مزدوج ليس فقط بمكافحة التضخم ولكن أيضًا إبقاء البطالة منخفضة.

ومع ذلك، لا نعتقد أن التغيرات في معدل البطالة في الولايات المتحدة (حاليًا 3.9%) ستكون محور اهتمام بنك الاحتياطي الفيدرالي على المدى القريب، حيث إنه لا يزال قريبًا من نقطة المستويات المنخفضة تاريخيًا. وفي الواقع، ما زلنا نعتقد أن الاقتصاد الأمريكي سيحظى بدعم التقدم التكنولوجي والإنفاق الحكومي، وليس على وشك الدخول في فترة من الانكماش. في الاجتماع القادم للجنة السوق المفتوحة الفيدرالية (FOMC)، نعتقد أن اهتمام بنك الاحتياطي الفيدرالي وخطابه سيظل مركزًا على مؤشرات التضخم، مع تسليط الضوء على بيانات مؤشر أسعار المنتجين ومؤشر أسعار المستهلكين القادمة يومي 14 و15 مايو كما هو متوقع. أهمية المحفزات الكلية، خاصة إذا كانت أعلى مما كان متوقعا.

بشكل منفصل، شهدت Grayscale Bitcoin Trust (GBTC) تدفقات واردة في أول يومين لها منذ الانتقال إلى صندوق مفتوح. وفي حين أن مصدر هذه التدفقات غير واضح لأنها تحمل رسوم إدارة أعلى (1.5%) مقارنة بالمنتجات الفورية المماثلة (أقل من 0.5%)، فإن التطوير يشير إلى اكتمال التدوير الهيكلي لرأس المال. نعتقد أن جزءًا كبيرًا من تدفقات GBTC المبكرة ترتبط بإجراءات الإفلاس (مثل Genesis وFTX)، وتحقيق الأرباح من صفقات خصم GBTC (خصم 40٪ على صافي قيمة الأصول قبل عام) والتحول إلى منتجات ذات رسوم منخفضة (<0.5٪ مقابل 0.5٪ مقابل 0.5٪). 1.5٪ مرتبطة. وبينما حذرنا سابقًا من الاعتماد على بيانات حركة المرور كمؤشر مفضل لتحركات الأسعار المستقبلية، إلا أننا لا نتوقع تشوهات هيكلية في بيانات حركة المرور في المستقبل.

على السلسلة: تقدم Aave

في نفس الوقت كشفت Aave مؤخرًا عن خطط للتكرار الرابع (V4) لبروتوكولها كجزء من خريطة طريق Aave 2030 طويلة المدى. يتضمن الإصدار 4 المقترح تحسينات هيكلية، بما في ذلك طبقة سيولة موحدة (للتوسع المرن لقدرات الاقتراض)، وأسعار فائدة غامضة (لمنحنيات أسعار الفائدة التي كانت تسيطر عليها الحوكمة سابقًا)، وعلاوة سيولة (لضبط أسعار الاقتراض بناءً على تكوين الضمانات). تركز V4 أيضًا على تعزيز استخدام عملتها المستقرة GHO، ودمج تحسينات أخرى مثل تحسين إدارة المخاطر ومحركات التصفية.

بينما سيكون تاريخ إطلاق الشبكة الرئيسية المقترح هو الربع الثاني من عام 2025، فإننا نعتقد أن هذا الإعلان (جنبًا إلى جنب مع إطلاق بروتوكولات DeFi الحالية مثل Uniswap وMaker هذا العام) سيكون له أهمية كبيرة الإعلانات) هي خارطة طريق مبكرة لبروتوكولات التمويل اللامركزي لتنضج في وظائفها الأساسية، حتى مع احتفاظها بالهيمنة على السوق ومواصلة الابتكار في مجالات أخرى. يمكن أن يشكل هذا سابقة للبروتوكولات الجديدة من حيث اللامركزية، وفائدة الرمز المميز على المدى الطويل، وطرح الميزات التكرارية.

يعد توسيع وظائف بروتوكول DeFi تحديًا تقنيًا، خاصة بالمقارنة مع شركات web2 التقليدية التي يتمثل شعارها في "التحرك بسرعة وكسر الأشياء". نادرًا ما تعمل بروتوكولات DeFi الناجحة على توسيع نطاق بنيتها الأولية بطريقة شفافة للمستخدمين النهائيين. وبدلا من ذلك، فإنها تنشر إصدارات جديدة وتحفز هجرة السيولة النشطة. لا ينطبق هذا على Aave فحسب، بل ينطبق أيضًا على البروتوكولات الرائدة الأخرى مثل Uniswap وCurve وPendle وغيرها. تعد عمليات ترحيل السوائل عبر الإصدارات هذه مهمة صعبة لأن المستخدمين بحاجة إلى التبديل بشكل استباقي. في الواقع، على الرغم من إطلاقه في وقت مبكر من عام 2022، لم يتجاوز Aave V3 Aave V2 في القيمة الإجمالية المقفلة (TVL) حتى سبتمبر 2023. نعتقد أن دورة اعتماد Aave V4 قد تمر بعملية مماثلة.

على الرغم من العدد الكبير من التحسينات الوظيفية في الإصدار الجديد، فإن الهجرة الحذرة للسيولة تسلط الضوء على الأهمية النسبية لتأثير Lindy في سوق DeFi. ومع ذلك، يبدو أن الثقة المكتسبة من توقيت السوق أكثر أهمية من الآليات الجديدة التي قد تجتذب مجموعة فرعية صغيرة من المستخدمين. تعني البيئة العدائية للتكنولوجيا اللامركزية أن الوقت غالبًا ما يكون الطريقة الأكثر موثوقية لتحديد أمان البروتوكول، وهو أكثر أهمية من عمليات التدقيق والنظرية. نعتقد أن هذا يسلط الضوء على خصائص عدم قابلية التغيير للعقود الذكية والطبيعة المالية لمنتجات web3، أي كيفية الحفاظ على أمان مستقر وسط الابتكار السريع. ونتيجة لذلك، نعتقد أن دورة اعتماد منتجات العملات المشفرة على المدى الطويل قد تختلف عما نراه في سوق web2. بالنسبة للمستخدمين النهائيين، تكون عواقب ثغرة web3 المالية أكثر خطورة بكثير من ثغرة بيانات web2 التي لا تعطل وظائف التطبيق الأساسية.

أيضًا، يبدو أن خارطة طريق Aave 2030 تتنافس مع Maker’s Endgame، خاصة مع تركيز Aave المتجدد على عملتها المستقرة GHO. العديد من العناصر المقترحة في Aave 2030، مثل شبكة Aave المحددة، وطبقة السيولة عبر سلسلة GHO، وتكامل أصول الواقع المعزز (RWA)، والعلامة التجارية المحدثة للبروتوكول، تذكرنا برؤية Maker's Endgame.

يمتلك Aave وMaker إجمالي قيمة إجمالية قدرها 10.5 مليار دولار و8.2 مليار دولار على التوالي، ويعد كلا البروتوكولين مصدرين مهمين للإقراض في هذا المجال. ومع ذلك، في حين أن مقترضي Maker يقتصرون على DAI، فإن Aave تدعم الإقراض عبر مجموعة واسعة من الأصول خارج عملة GHO المستقرة الخاصة بها. وبالنظر إلى أن القيمة السوقية لشركة DAI قد نمت فقط من 5.3 مليار دولار إلى 5.4 مليار دولار منذ بداية العام حتى الآن، لا تزال هناك أسئلة تحيط بقدرتها على زيادة التبني عبر السلاسل واكتساب حصة في السوق. ومع ذلك، من المثير للاهتمام أن Aave يبدو أنه يركز على مجال العملات المستقرة اللامركزية، على الرغم من أن السوق في هذا المجال قد تقلص مقارنة بالعملات المستقرة المركزية مثل USDC. مع تعليق الطلب على DAI، تجاوزت Aave بالفعل Maker في أوائل عام 2024 لتصبح أكبر بروتوكول DeFi للإقراض. ومع ذلك، ما زلنا في المراحل الأولى من web3. في حين توفر خطة Maker's Endgame وخريطة طريق Aave لعام 2030 رؤية واعدة لمستقبل هذه البروتوكولات، فإننا نعتقد أن السوق قد يتجاهل هذه التطورات على المدى القصير حيث تظل البيئة الكلية مصدرًا للقلق على المدى القصير.

العملات المشفرة والتمويل التقليدي

المصدر: بلومبرج (اعتبارًا من مايو) بالتوقيت الشرقي 9 بعد ظهر يوم الأحد 4 مساءً)

Coinbase Exchange وCES Insights

يبحث متداولو العملات المشفرة عن محفز السوق التالي. في الأسبوع المقبل، ستشهد الأسواق بيانات التضخم الأمريكية وتستمع إلى رئيس اللجنة الفيدرالية للسوق المفتوحة (FOMC) جيروم باول. وباستثناء أي مفاجآت كبيرة في البيانات أو لهجة رئيس مجلس الإدارة، فمن المرجح أن نشهد ضغطًا مستمرًا للتقلبات. في غياب محفزات واضحة على مستوى الاقتصاد الكلي أو خاصة بالعملات المشفرة، من المرجح أن تستمر الارتباطات بين الأسواق التقليدية وأصول العملات المشفرة في الارتفاع، حيث تتطلع العملات المشفرة إلى الأسهم الأمريكية كمرجع. الموعد النهائي لتقديم طلب 13-F هو 15 مايو، وتنتظر العديد من الشركات حتى اللحظة الأخيرة لتقديم الطلب. سيكون من المثير للاهتمام معرفة من سيشغل مقعدًا في صناديق Bitcoin المتداولة في الولايات المتحدة. ولكن ما لم يظهر اسم مفاجئ للغاية، فمن غير المرجح أن يكون هذا حدثًا يحرك السوق من وجهة نظرنا. أما بالنسبة لـ ETH، فقد تستمر في التأخر مع اقتراب الموعد النهائي لتقديم طلبات VanEck Spot Ethereum ETF في 23 مايو. عند التحدث إلى المتداولين، تكون توقعات الموافقة منخفضة في الغالب.

حجم التداول على منصة Coinbase (بالدولار الأمريكي)

حجم التداول على منصة Coinbase (نسبة الأصول)

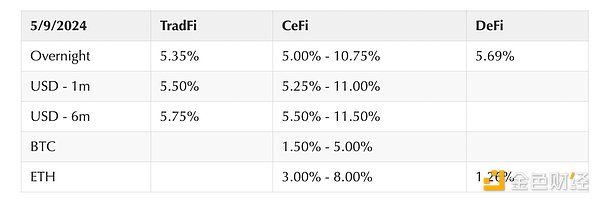

الاهتمام بالتمويل المعدل

أخبار التشفير البارزة

المنظمة

Sanya

Sanya