آفاق تطوير النظام البيئي Ethereum

هل يعتبر تحدي Ethereum وتحويله من قبل سلاسل عامة أخرى هو العامل الرئيسي الذي أسقط Ethereum؟

JinseFinance

JinseFinance

المؤلف: Coinbase المصدر: موقع Coinbase الرسمي الترجمة: شان أوبا، Golden Finance

< h2 style="text-align: left;">ملخص جملة واحدةتثير التصنيفات المختلفة لدور ETH تساؤلات حول دورها في قضايا حالة المحافظ الاستثمارية. نوضح بعض السرد ونشير إلى المحفزات المحتملة للأصل في الأشهر المقبلة.

على الرغم من أداء Ethereum الضعيف منذ بداية العام حتى الآن، إلا أننا نعتقد أنه كذلك التمركز لا يزال قويا. نعتقد أن لديها القدرة على حدوث مفاجأة صعودية في وقت لاحق من الدورة.

نعتقد أيضًا أن Ethereum لديها بعض أقوى محركات الطلب المستمرة بين العملات المشفرة وتظل في موقع فريد على خارطة طريق التوسع الخاصة بها.

تشير أنماط التداول التاريخية لـ ETH إلى أنها تستفيد من مزيج من روايات "مخزن القيمة" و"رموز التكنولوجيا".

تعزز الموافقة على صندوق Bitcoin المتداول في الولايات المتحدة سرد مخزن القيمة الخاص بـ Bitcoin ومكانته كأصل كلي. من ناحية أخرى، لا تزال هناك أسئلة مفتوحة حول الموقع الأساسي لـ ETH في مجال العملات المشفرة. أدت سلاسل الكتل المتنافسة من الطبقة الأولى (L1) مثل Solana إلى تقويض مكانة Ethereum باعتبارها شبكة "go-to" لنشر التطبيقات اللامركزية (dApp). ويبدو أيضًا أن نمو الطبقة الثانية من الإيثريوم (L2) وانخفاض حرق الإيثريوم يؤثران أيضًا على آلية تراكم قيمة الأصل على مستوى عالٍ.

ومع ذلك، ما زلنا نعتقد أن وضع Ethereum على المدى الطويل لا يزال قويًا وأنه يتمتع بمزايا مهمة تميزه بشكل كبير عن شبكات العقود الذكية الأخرى. تشمل هذه المزايا نضج النظام البيئي للمطورين في Solidity، وشعبية منصة EVM، وفائدة ETH كضمان DeFi، واللامركزية والأمن لشبكتها الرئيسية. بالإضافة إلى ذلك، نعتقد أن التقدم في الترميز قد يؤثر على ETH بشكل أكثر إيجابية على المدى القصير مقارنة بسلاسل L1 الأخرى.

لقد وجدنا أن قدرة ETH على التقاط سرد لمخزن القيمة ورموز التكنولوجيا تتجلى في أنماط التداول التاريخية الخاصة بها. ترتبط ETH ارتباطًا وثيقًا بـ BTC، حيث تُظهر سلوكًا يتوافق مع نموذج تخزين القيمة الخاص بـ BTC. وفي الوقت نفسه، انفصلت عن البيتكوين خلال فترات طويلة من الزيادات في أسعار البيتكوين (مثل العملات البديلة الأخرى) وتصرفت مثل العملة المشفرة الموجهة نحو التكنولوجيا. نعتقد أن ETH ستستمر في التوفيق بين هذه الأدوار وستتاح لها فرصة التفوق في الأداء في النصف الثاني من عام 2024 بعد الأداء الضعيف منذ بداية العام حتى الآن.

تصنف ETH إلى أدوار متعددة منها تزود بالحرق آلية تحويل "الأموال بالموجات فوق الصوتية" إلى "سندات الإنترنت" مع عوائدها غير التضخمية. مع توسع نطاق L2 وأصبح مضمونًا بشكل كبير، تظهر روايات مثل "أصول طبقة التسوية" أو "رمز العمل الموضوعي العالمي" الأكثر غموضًا. ولكن في النهاية، نعتقد أن هذه التصنيفات تفشل في التقاط الطبيعة الديناميكية للإثيريوم بشكل كامل. في الواقع، نعتقد أن تعقيد حالات استخدام ETH يزيد من صعوبة تحديد مقياس واحد لالتقاط القيمة. على العكس من ذلك، قد يبدو تقارب هذه الروايات سلبيا، لأنها قد تقوض بعضها البعض ــ مما يصرف انتباه المشاركين في السوق عن الدوافع الإيجابية للعملات الرمزية.

تعتبر صناديق الاستثمار المتداولة الفورية ضرورية لـ BTC لأنها توفر وضوحًا تنظيميًا وجديدًا مسارات تدفقات رأس المال. تعمل صناديق الاستثمار المتداولة هذه على تغيير الصناعة هيكليًا، ومن وجهة نظرنا، تتحدى الأنماط الدورية السابقة لتدوير رأس المال من البيتكوين إلى الإيثريوم إلى العملات البديلة ذات بيتا الأعلى. هناك حاجز بين صناديق الاستثمار المتداولة والبورصات المركزية (CEXs)، حيث توفر الأخيرة فقط التعرض للعالم الأوسع من أصول العملات المشفرة. تؤدي الموافقة المحتملة على صندوق ETH ETF الفوري إلى إزالة هذا الحاجز أمام ETH، مما يسمح لـ ETH بالاستفادة من مجموعات رأس المال التي تتمتع بها BTC فقط حاليًا. في رأينا، هذا هو أكبر سؤال لم تتم الإجابة عليه لـ ETH على المدى القريب، خاصة في البيئة التنظيمية الصعبة الحالية.

على الرغم من أن الموافقة في الوقت المناسب غير مؤكدة نظرًا للصمت الواضح من جانب هيئة الأوراق المالية والبورصات بشأن المُصدرين، فإننا نعتقد أن وجود صندوق ETH ETF الفوري في الولايات المتحدة هو مسألة وقت، وليس مسألة موافقة. في الواقع، فإن الأساس المنطقي الرئيسي المستخدم للموافقة على صندوق BTC ETF الفوري ينطبق أيضًا على صندوق ETH ETF الفوري. وهذا يعني أن الارتباط بين منتجات العقود الآجلة لبورصة شيكاغو التجارية وأسعار الفائدة الفورية مرتفع بالقدر الكافي بحيث "من المتوقع بشكل معقول أن تكتشف إشراف بورصة شيكاغو التجارية... أي سلوك غير لائق في السوق الفورية". بدأت الفترة الزمنية لدراسة الارتباط في إشعار الموافقة الفورية لـ BTC في مارس 2021، بعد شهر واحد من إطلاق العقود الآجلة لـ CME ETH. نعتقد أنه تم اختيار فترة التقييم هذه عن عمد بحيث يمكن تطبيق منطق مماثل على سوق ETH. في الواقع، يشير تحليل الارتباط الذي قدمته Coinbase وGrayscale سابقًا إلى أن الارتباطات الفورية والعقود الآجلة في سوق ETH تشبه تلك الموجودة في سوق BTC.

بافتراض صحة تحليل الارتباط، نعتقد أن الأسباب المحتملة المتبقية للرفض قد تنبع من الاختلافات النوعية بين Ethereum وBitcoin. في الماضي، ناقشنا بعض الاختلافات في حجم وعمق أسواق العقود الآجلة لـ ETH مقابل BTC، والتي ربما كانت عاملاً في قرار هيئة الأوراق المالية والبورصات. ولكن من بين الاختلافات الأساسية الأخرى بين ETH وBTC، نعتقد أن الاختلاف الأكثر صلة بمسألة الموافقة هو آلية إثبات الحصة (PoS) الخاصة بـ Ethereum.

مع عدم تحديد التوجيه التنظيمي بشأن ملكية الأصول بشكل واضح بعد، نعتقد أنه من غير المرجح أن تتم الموافقة على صندوق ETH ETF الفوري الذي يسمح بالتخزين على المدى القريب. يختلف هذا بشكل كبير عن Bitcoin نظرًا لتعقيد شروط القطع، والاختلافات بين العملاء الذين تم التحقق من صحتهم، وهيكل الرسوم المحتمل أن يكون غير شفاف لمقدمي خدمات الستاكينغ من الطرف الثالث، ومخاطر السيولة الناتجة عن عدم الستاكينغ (وازدحام طابور الخروج). (من الجدير بالذكر أن هناك صناديق ETH متداولة في أوروبا تتضمن التوقيع المساحي، ولكن بشكل عام تختلف العروض المتداولة في البورصة في أوروبا عن تلك المعروضة في الولايات المتحدة). ومع ذلك، لا نعتقد أن هذا يجب أن يؤثر على حالة ETH غير المراهنة.

نعتقد أن هناك مجالًا للمفاجآت الصعودية من هذا القرار. تتوقع Polymarket احتمالية الموافقة بنسبة 16% في 31 مايو 2024، بينما يتم تداول Grayscale Ethereum Trust (ETHE) بخصم 24% على صافي قيمة الأصول (NAV). نعتقد أن احتمال الموافقة أقرب إلى 30-40%. مع بدء ظهور العملات المشفرة كقضية انتخابية، نعتقد أنه أصبح من غير المؤكد أن هيئة الأوراق المالية والبورصة ستكون على استعداد لإنفاق رأس المال السياسي اللازم لدعم الرفض. حتى لو تم رفض الموعد النهائي الأول في 23 مايو 2024، فإننا نعتقد أن التقاضي يمكن أن يلغي هذا القرار. بالإضافة إلى ذلك، تجدر الإشارة إلى أنه لا يلزم الموافقة على جميع طلبات ETH ETF الفورية في نفس الوقت. في الواقع، انتقد بيان المفوض أويدا بشأن الموافقة الفورية لصندوق BTC المتداول في البورصة "الدافع الخفي لتسريع الموافقة على الطلب، أي منع ميزة المحرك الأول."

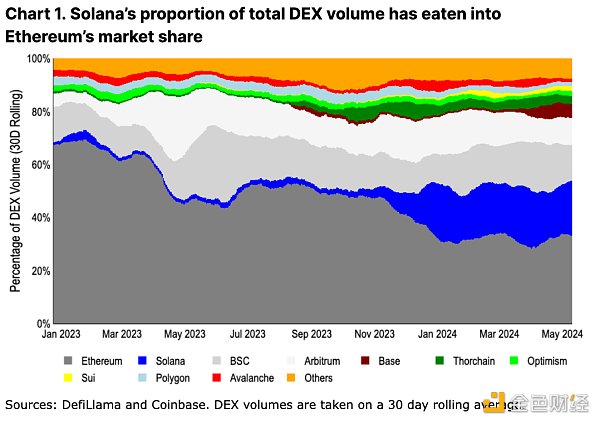

على مستوى التبني، يبدو أن ظهور سلاسل التكامل القابلة للتطوير بدرجة كبيرة (خاصة سولانا) يؤدي إلى تآكل حصة إيثريوم في السوق. تعمل المعاملات عالية الإنتاجية ومنخفضة الرسوم على تحويل مركز نشاط التداول بعيدًا عن شبكة Ethereum الرئيسية. والجدير بالذكر أن النظام البيئي لـ Solana قد نما خلال العام الماضي من تمثيل 2٪ فقط من حجم تداول البورصة اللامركزية (DEX) إلى 21٪ الآن.

من وجهة نظرنا، توفر سلاسل الكتل البديلة من الطبقة 1 (L1) الآن تمايزًا أكثر وضوحًا على جانب Ethereum مقارنة بالدورات الصعودية السابقة. يؤدي الانتقال إلى الأجهزة الافتراضية غير التابعة لـ Ethereum (EVMs) وإعادة تصميم التطبيقات اللامركزية (dApps) من الألف إلى الياء إلى تجارب مستخدم فريدة (UX) في أنظمة بيئية مختلفة. بالإضافة إلى ذلك، يتيح نهج التوسع المتكامل/المتجانس مزيدًا من قابلية التركيب عبر التطبيقات ويتجنب سد مشكلات تجربة المستخدم الضعيفة وتجزئة السيولة.

على الرغم من أهمية مقترحات القيمة هذه، إلا أننا نعتقد أنه من السابق لأوانه استقراء مقاييس النشاط المحفز كتأكيد للنجاح. على سبيل المثال، انخفض عدد مستخدمي التداول لبعض Ethereum L2 بأكثر من 80% من ذروة التوزيع الجوي. في الوقت نفسه، بين 16 نوفمبر 2023، عندما أعلن جوبيتر عن عملية الإنزال الجوي، و31 يناير 2024، تاريخ المطالبة الأولى، ارتفعت حصة سولانا في إجمالي البورصة اللامركزية (DEX) من 6% إلى 17%. (كوكب المشتري هو مجمع DEX الرائد في Solana). لا يزال لدى كوكب المشتري ثلاثة من عمليات الإنزال الجوي الأربعة المعلقة، لذلك نتوقع أن يظل نشاط Solana DEX مرتفعًا لبعض الوقت. وفي الوقت نفسه، تظل الافتراضات المتعلقة بمعدلات الاحتفاظ بالحملات على المدى الطويل مجرد تخمين.

على الرغم من ذلك، فإن نشاط التداول لـ Ethereum L2 الرائدة (Arbitrum وOptimism وBase) يمثل الآن 17% من إجمالي حجم DEX (بالإضافة إلى 33% لـ Ethereum). ). قد يوفر هذا مقارنة أكثر ملاءمة لمحركات الطلب على ETH مع حلول L1 البديلة، حيث يتم استخدام ETH كرمز الغاز الأصلي في جميع مستويات L2 الثلاثة. لم يتم استغلال السيارات الكهربائية المتوسطة ومحركات الطلب الإضافية الأخرى في هذه الشبكات، مما يترك مجالًا لمحفزات الطلب في المستقبل. نعتقد أن هذه مقارنة أكثر تكافؤًا بين أساليب القياس المتكاملة مقابل أساليب القياس المعيارية من حيث نشاط DEX.

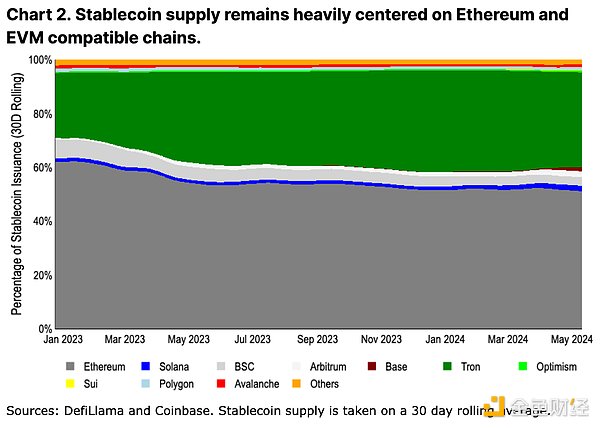

هناك مقياس اعتماد آخر أكثر "ثباتًا" وهو عرض العملات المستقرة. يتغير توزيع العملات المستقرة بشكل أبطأ بسبب الاحتكاكات بين التجسير والإصدار/الاسترداد. (انظر الشكل 2. نظام الألوان والترتيب هما نفس الشكل 1، مع استبدال Thorchain بـ Tron). فيما يتعلق بإصدار العملات المستقرة، لا يزال Ethereum يهيمن على النشاط. نعتقد أن السبب في ذلك هو أن افتراضات الثقة والموثوقية للعديد من السلاسل الجديدة لا تزال غير كافية لدعم كميات كبيرة من رأس المال، وخاصة رأس المال المقيد في العقود الذكية. لا يبالي أصحاب رؤوس الأموال الكبيرة عمومًا بتكاليف المعاملات المرتفعة للإيثريوم (بالنسبة للنسبية) ويفضلون تقليل المخاطر عن طريق تقليل وقت تعطل السيولة وتقليل افتراضات الثقة.

ومع ذلك، من بين السلاسل عالية الإنتاجية، ينمو المعروض من العملات المستقرة بشكل أسرع على Ethereum L2 مقارنة بـ Solana. تجاوزت Arbitrum عرض العملة المستقرة لـ Solana في أوائل عام 2024 (3.6 مليار دولار مقابل 3.2 مليار دولار على التوالي)، في حين زاد عرض العملة المستقرة لـ Base منذ بداية العام حتى الآن من 160 مليون دولار إلى 2.4 مليار دولار. في حين أن الحكم النهائي بشأن مناقشة التوسع غير واضح، فإن العلامات المبكرة لنمو العملة المستقرة قد تفضل في الواقع Ethereum L2 بدلاً من استبدال L1.

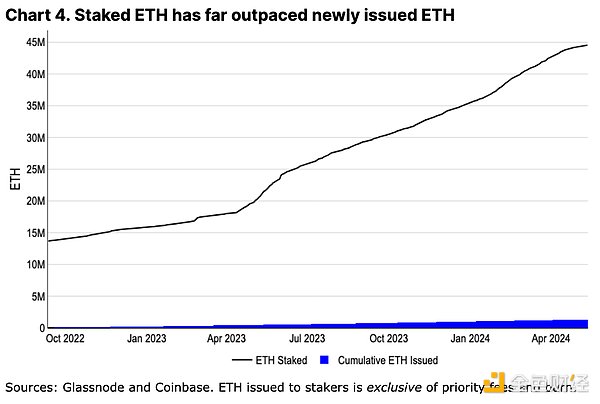

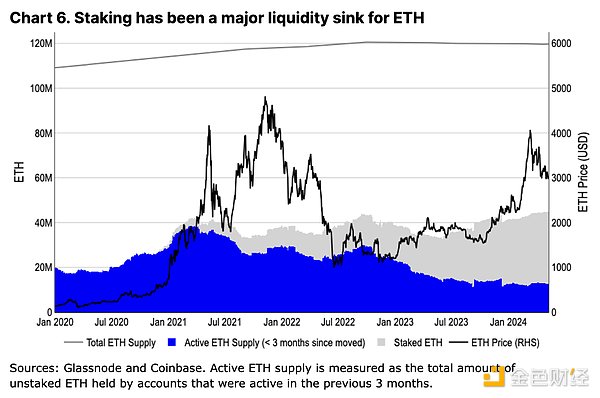

أثار الاعتماد المتزايد لـ L2 مخاوف من أن لها بالفعل تأثيرًا تآكليًا على ETH - فهي تقلل من متطلبات مساحة كتلة L1 (وبالتالي تقليل حرق رسوم المعاملات) وقد يكون لها تأثير سلبي على نظامها البيئي. يتم دعم الرموز المميزة للغاز غير ETH في النظام (مما يقلل من حرق ETH). في الواقع، شهدت ETH أعلى معدل تضخم سنوي لها منذ التحول إلى إثبات الحصة (PoS) في عام 2022. في حين أنه من المفهوم عمومًا أن التضخم عنصر مهم من الناحية الهيكلية في BTC، إلا أننا لا نعتقد أن هذا ينطبق على ETH. إن التراكم الكامل لإصدار ETH هو في أيدي أصحاب المصلحة، الذين يتجاوز رصيدهم الجماعي بكثير إصدار ETH التراكمي منذ الاندماج (انظر الشكل 4). وهذا يتناقض بشكل مباشر مع اقتصاديات التعدين الخاصة بإثبات العمل (PoW)، حيث يحتاج القائمون بالتعدين إلى بيع كميات كبيرة من BTC الصادرة حديثًا لتمويل العمليات في بيئة معدل تجزئة تنافسية. في حين يتم تتبع ممتلكات عمال المناجم من البيتكوين خلال الدورة استجابة لمبيعاتهم الحتمية، فإن الحد الأدنى من تكاليف التشغيل للتكديس على ETH يعني أن أصحاب المصلحة يمكنهم الاستمرار في تجميع مراكزهم. في الواقع، أصبح الستاكينغ بمثابة حفرة لسيولة إيثريوم - حيث أن الستاكينغ في إيثريوم ينمو بمعدل 20 مرة أسرع من إصدار إيثريوم (حتى باستثناء الحرق).

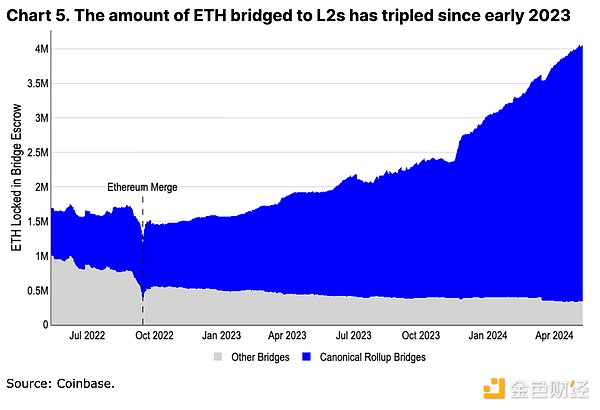

يعد L2 نفسه أيضًا محركًا مهمًا للطلب على ETH. تم دمج أكثر من 3.5 مليون ETH في النظام البيئي L2، لتصبح مستودع سيولة آخر لـ ETH. علاوة على ذلك، حتى لو لم يتم حرق عملة ETH التي تم جسرها إلى L2 مباشرة، فإن أرصدة الرموز الأصلية التي تحتفظ بها المحافظ الجديدة لدفع رسوم المعاملات، واحتياطياتها، تشكل قفلًا ناعمًا على المزيد والمزيد من رموز ETH.

بالإضافة إلى ذلك، نعتقد أنه حتى لو تم توسيع L2، فإن بعض الأنشطة الأساسية ستبقى بشكل دائم على شبكة Ethereum الرئيسية. تظل حملات الستاكينغ الثقيلة مثل EigenLayer أو إجراءات الحوكمة على البروتوكولات الرئيسية مثل Aave وMaker وUniswap متجذرة بقوة في L1. يمكن أيضًا للمستخدمين الذين لديهم أعلى الاحتياجات الأمنية (الذين يمتلكون أكبر رأس مال بشكل عام) الاحتفاظ بأموالهم في L1 حتى يتم نشر واختبار جهاز تسلسل لامركزي بالكامل وإثبات احتيال غير مسموح به - وهي عملية قد تستغرق عدة سنوات. حتى لو ابتكر L2 في اتجاه مختلف، فإن ETH ستظل دائمًا جزءًا لا يتجزأ من احتياطياتها المالية (المستخدمة لدفع "إيجار" L1) ووحدة الحساب المحلية. نحن نؤمن إيمانًا راسخًا بأن نمو L2 ليس جيدًا لنظام Ethereum البيئي فحسب، بل أيضًا لأصول ETH.

بعيدًا عن السرد الشائع القائم على المقاييس، نعتقد أن Ethereum هناك أيضًا المزايا التي يصعب قياسها ولكنها على نفس القدر من الأهمية. وقد لا تكون هذه روايات قابلة للتداول على المدى القصير، ولكنها تمثل مجموعة أساسية من نقاط القوة الطويلة الأجل القادرة على الحفاظ على هيمنتها الحالية.

واحدة من أهم حالات الاستخدام لـ ETH هو دورها في DeFi. تتيح ETH العمليات ذات الرافعة المالية على Ethereum ونظامها البيئي L2 مع الحد الأدنى من مخاطر الطرف المقابل. وهي بمثابة ضمان في أسواق العملات مثل Maker وAave، وهي أيضًا وحدة التداول الأساسية للعديد من أزواج DEX الموجودة على السلسلة. سيؤدي توسع DeFi على Ethereum وL2 إلى تراكم سيولة إضافية في ETH.

بينما تظل عملة البيتكوين هي الأصل المهيمن لمخزن القيمة على نطاق أوسع، فإن استخدام البيتكوين المغلف على الإيثيريوم يقدم افتراضات التجسير والثقة. لا نعتقد أن WBTC ستحل محل استخدام ETH في التمويل اللامركزي المستند إلى Ethereum - فقد ظل عرض WBTC ثابتًا لأكثر من عام وهو أقل بأكثر من 40٪ من أعلى مستوى سابق له. وبدلاً من ذلك، يمكن أن تستفيد الإيثيريوم من فائدتها في مختلف أنظمة اللغة الثانية.

جانب غالبًا ما يتم تجاهله في مجتمع Ethereum وهو جزء لا يتجزأ من هذه هي قدرتها على الاستمرار في الابتكار مع كونها لا مركزية. تم انتقاد إيثريوم بسبب الجدول الزمني الطويل لإصدارها وتأخير التطوير، لكن قليلين يعترفون بالتعقيد في الموازنة بين أهداف وغايات مختلف أصحاب المصلحة لتحقيق التقدم التكنولوجي. يحتاج مطورو أكثر من خمسة عملاء تنفيذ وأربعة عملاء متفق عليهم إلى تنسيق تصميم التغييرات واختبارها ونشرها دون التأثير على تنفيذ الشبكة الرئيسية.

منذ ترقية Taproot لـ Bitcoin في نوفمبر 2021، نفذت Ethereum حرقًا ديناميكيًا للمعاملات (أغسطس 2021) وانتقلت إلى PoS في نفس الوقت تقريبًا (سبتمبر 2022)، مما مكّن عمليات سحب التوقيع (مارس 2023)، وإنشاء مخزن ثنائي كبير الحجم لقياس مستوى L2 (مارس 2024) - من بين العديد من مقترحات تحسين الإيثريوم (EIPs) الأخرى المضمنة في هذه الترقيات. في حين يبدو أن العديد من بدائل L1 يمكن تطويرها بسرعة أكبر، إلا أن عميلها الوحيد يجعلها أكثر هشاشة ومركزية. إن الطريق إلى اللامركزية يؤدي حتما إلى درجة معينة من الجمود، ومن غير الواضح ما إذا كانت النظم البيئية الأخرى لديها القدرة على خلق عملية تنمية فعالة بنفس القدر عند الشروع في هذه العملية.

هذا لا يعني أن Ethereum أكثر ابتكارًا من الأنظمة البيئية الأخرى بطيء. وبدلاً من ذلك، نعتقد أن الابتكار في بيئة التنفيذ وأدوات التطوير يتفوق بالفعل على منافسيه. تستفيد Ethereum من التطوير المركزي السريع لـ L2، كل ذلك مع رسوم التسوية المدفوعة للـ L1 في ETH. إن القدرة على إنشاء منصات مختلفة مع بيئات تنفيذ مختلفة (مثل تجميع الويب أو الأجهزة الافتراضية Move أو Solana) أو ميزات أخرى (مثل الخصوصية أو مكافآت الستاكينغ المحسنة) تعني أن الجدول الزمني الأبطأ لتطوير L1 لا يعيق نجاح ETH في التبني عبر أكثر تقنية حالات الاستخدام الشامل.

في الوقت نفسه، عمل مجتمع Ethereum بجد لتحديد افتراضات وتعريفات مختلفة للثقة حول السلاسل الجانبية، والصلاحيات، والمجموعات، وما إلى ذلك، مما يزيد من الشفافية في هذا المجال. . على سبيل المثال، لم تتحقق بعد جهود مماثلة مثل L2Beat في نظام Bitcoin L2 البيئي، حيث تختلف افتراضات الثقة في L2 بشكل كبير وغالبًا ما لا يتم توصيلها أو فهمها بشكل كامل من قبل المجتمع الأوسع.

بينما الابتكار في بيئات التنفيذ الجديدة لا يعني Solidity وEthereum Virtual سوف تصبح الآلات (EVM) قديمة في المستقبل القريب، وبدلاً من ذلك، انتشرت EVM على نطاق واسع إلى سلاسل أخرى. على سبيل المثال، تم اعتماد البحث حول Ethereum L2 من قبل العديد من Bitcoins L2. جزء كبير من عيوب Solidity (على سبيل المثال، ميلها لاحتواء ثغرات إعادة الدخول) لديها الآن أدوات فحص ثابتة لمنع الثغرات الأمنية الأساسية. بالإضافة إلى ذلك، أدت شعبية اللغة إلى إنشاء قسم تدقيق ناضج، وثروة من أمثلة التعليمات البرمجية مفتوحة المصدر، وأدلة مفصلة لأفضل الممارسات. هذه الأمور مهمة لبناء مجموعة كبيرة من مواهب المطورين.

على الرغم من أن استخدام EVM لن يؤدي بشكل مباشر إلى الطلب على ETH، إلا أن التغييرات في EVM متجذرة في عملية تطوير Ethereum. تم اعتماد هذه التغييرات لاحقًا بواسطة سلاسل أخرى للحفاظ على توافق EVM. من وجهة نظرنا، من المرجح أن تظل الابتكارات الأساسية لـ EVM متجذرة في Ethereum - أو سيتم اعتمادها بواسطة L2 قريبًا - والتي ستركز اهتمام المطورين والبروتوكولات الجديدة داخل نظام Ethereum البيئي.

نعتقد أن الترويج لمشاريع الترميز وزيادة الوضوح التنظيمي العالمي قد يفيد أيضًا Ethereum (بين سلاسل الكتل العامة) أولاً. غالبًا ما تركز المنتجات المالية على تخفيف المخاطر الفنية بدلاً من التحسين وثراء الميزات، وتتمتع إيثريوم بميزة كونها منصة العقود الذكية الأطول عمرًا. نحن نعتقد أن رسوم المعاملات الأعلى قليلاً (المقاسة بالدولار، وليس السنتات) وأوقات التأكيد الأطول (المقاسة بالثواني، وليس بالمللي ثانية) هي مشكلات بسيطة بالنسبة للعديد من مشاريع الترميز الكبيرة.

بالإضافة إلى ذلك، بالنسبة للشركات التقليدية التي تتطلع إلى توسيع عملياتها على السلسلة، أصبح توظيف عدد كافٍ من المطورين عاملاً رئيسياً. هنا، تصبح Solidity الخيار الواضح لأنها تشكل أكبر مجموعة فرعية من مطوري العقود الذكية، مما يعكس النقطة المذكورة أعلاه حول انتشار EVM. يعد صندوق BUIDL التابع لشركة Blackrock الذي يعمل على Ethereum ومعيار الرمز المميز Onyx Digital Assets Fungible Asset Contract (ODA-FACT) المتوافق مع ERC-20 من JPM بمثابة علامات مبكرة على أهمية مجموعة المواهب هذه.

تختلف التغييرات في العرض النشط لـ ETH بشكل كبير عن ذلك من بي تي سي. على الرغم من ارتفاع الأسعار منذ الربع الرابع من عام 2023، لم يزد العرض المتداول لـ ETH لمدة 3 أشهر بشكل ملحوظ. على العكس من ذلك، خلال نفس الإطار الزمني، لاحظنا زيادة بنسبة 75٪ تقريبًا في المعروض النشط من البيتكوين. بدلاً من الإضافة إلى العرض المتداول كما فعلوا في دورة 2021/22 عندما كان Ethereum لا يزال يعمل بإثبات العمل، فإن حاملي ETH على المدى الطويل لديهم جزء متزايد من عرض ETH قيد الرهان. يؤكد هذا مرة أخرى وجهة نظرنا بأن التوقيع المساحي يمثل وديعة سيولة مهمة لـ ETH ويقلل من ضغط البيع الهيكلي على الأصل.

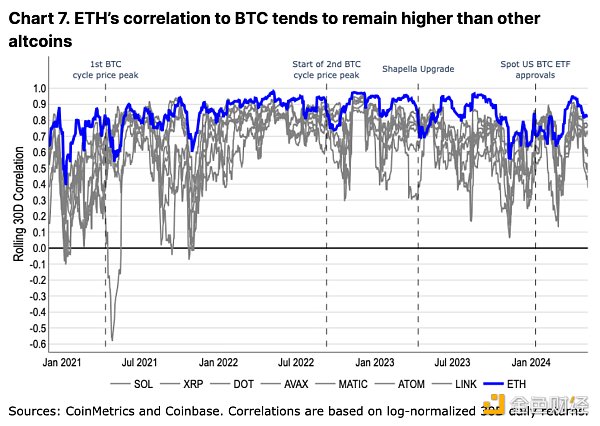

أنماط التداول التاريخية لـ ETH أقرب إلى أنماط BTC من أي عملة بديلة أخرى. وفي الوقت نفسه، ينفصل أيضًا عن البيتكوين خلال ذروة السوق الصاعدة أو أحداث النظام البيئي المحددة - وهو نمط لوحظ أيضًا في العملات البديلة الأخرى، ولكن بدرجة أقل (انظر الشكل 7). نعتقد أن سلوك التداول هذا يعكس التقييم النسبي للسوق لـ ETH كمخزن للقيمة المميزة وكرمز مميز للتكنولوجيا.

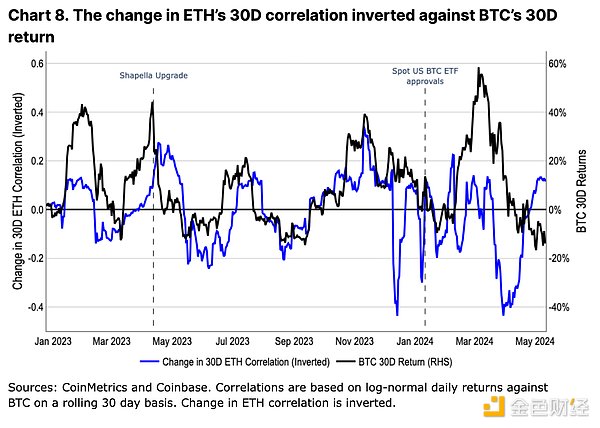

في عام 2023، سيكون التغير في الارتباط بين ETH وBTC متناسبًا عكسيًا مع التغير في سعر BTC (انظر الشكل 8). أي أنه عندما ترتفع قيمة عملة البيتكوين، تصبح عملة الإيثريوم أقل ارتباطًا بالبيتكوين والعكس صحيح. في الواقع، يبدو أن التغيرات في سعر BTC هي مؤشر رئيسي للتغيرات في ارتباط ETH. نعتقد أن هذا مؤشر على إثارة السوق للعملات البديلة التي تقودها أسعار البيتكوين، وبالتالي تعزيز أداء المضاربة (أي يتم تداول العملات البديلة بشكل مختلف في الأسواق الصاعدة ولكن أداءها يتماشى مع أداء البيتكوين في الأسواق الهابطة).

ومع ذلك، فقد ضعف هذا الاتجاه بعد الموافقة على صندوق BTC المتداول في الولايات المتحدة. من وجهة نظرنا، يسلط هذا الضوء على التأثير الهيكلي للتدفقات الواردة من صناديق الاستثمار المتداولة، مع قاعدة رأسمالية جديدة تمامًا لا يمكنها الوصول إلا إلى البيتكوين. تنظر الطبقة الناشئة من مستشاري الاستثمار المسجلين (RIAs)، ومديري الثروات، والمؤسسات المالية إلى BTC في محافظهم بشكل مختلف عن العديد من مواطني العملات المشفرة أو تجار التجزئة. في محافظ العملات المشفرة الخالصة، تعد عملة البيتكوين (BTC) هي الأصول الأقل تقلبًا، بينما في محافظ الدخل الثابت والأسهم التقليدية غالبًا ما يُنظر إليها على أنها أداة تنوع صغيرة. نعتقد أن هذا التحول في فائدة BTC كان له تأثير على أنماط تداولها مع ETH، ومن المحتمل حدوث تحول مماثل (وإعادة معايرة أنماط التداول) بالنسبة لـ ETH إذا ظهر صندوق ETH ETF أمريكي فوري.

نعتقد أنه لا تزال هناك مفاجآت صعودية محتملة لـ ETH في الأشهر المقبلة. يبدو أنه لا توجد مصادر رئيسية للضغط من جانب العرض على ETH، مثل فتح الرمز المميز أو ضغط بيع عمال المناجم. بدلاً من ذلك، أثبت الستاكينغ ونمو L2 أنهما يمثلان رواسب كبيرة ومتنامية لسيولة ETH. نعتقد أنه من غير المرجح أيضًا أن يتم استبدال مكانة ETH كمركز DeFi بسبب الاعتماد الواسع النطاق لـ EVM وابتكار L2 الخاص بها.

ومع ذلك، لا يمكن التقليل من أهمية وجود صندوق استثماري متداول ETH في الولايات المتحدة. ونعتقد أن السوق ربما يقلل من تقدير توقيت واحتمالية الموافقات المحتملة، مما يترك مجالًا لمفاجآت إيجابية. في غضون ذلك، نعتقد أن محركات الطلب الهيكلي لـ ETH والابتكار التكنولوجي داخل نظامها البيئي ستمكنها من الاستمرار في تغطية روايات متعددة.

هل يعتبر تحدي Ethereum وتحويله من قبل سلاسل عامة أخرى هو العامل الرئيسي الذي أسقط Ethereum؟

JinseFinanceأصدرت Vitalik اقتراح EIP-7706، حيث تقترح ملحقًا لنموذج الغاز الحالي، والذي يفصل بين حساب الغاز لبيانات المكالمات وتخصيص آلية تسعير الرسوم الأساسية المشابهة لغاز Blob لزيادة تقليل تكلفة تشغيل L2.

JinseFinanceتجاوزت عملة الإيثريوم عملة البيتكوين بزيادة قدرها 62%، وهو ما كان بالفعل غير متوقع من قبل الكثير من الناس.

JinseFinanceتم الانتهاء من عملية Dencun الصلبة على شبكات اختبار Goerli وSepolia وHolesky، وسيتم إطلاق الشبكة الرئيسية في Epoch 269568 (13 مارس 2024 تقريبًا).

JinseFinanceإذا نظرنا إلى عام 2023 بأكمله في بداية عام 2024، فقد ازدهر نظام البيتكوين البيئي بالفعل بمئات الزهور، بدءًا من اللحظة التاريخية لـ "تمرير صناديق الاستثمار المتداولة الفورية" في بداية هذا العام، إلى بروتوكول BRC20، وBitcoin NFT، الطبقة الثانية، البنية التحتية البيئية، إلخ.

JinseFinanceVitalik goes in-depth about the Ethereum Application Ecosystem

Cointime

Cointimeيمكن أن يؤدي سحب الإيرادات من ETH إلى انخفاض عائدات Staking.

Beincrypto

Beincrypto在为期六天的快照投票期之后,最终结果勉强显示,53.59% 的 ApeCoin 参与者主张在中期未来继续留在以太坊,总共有 710 万个 APE 代币。

Cointelegraph

Cointelegraphبعد فترة تصويت سريعة مدتها ستة أيام ، كشفت النتائج النهائية بشكل ضيق أن 53.59 ٪ من المشاركين في ApeCoin يؤيدون البقاء على Ethereum في المستقبل على المدى المتوسط ، مع 7.1 مليون رمز APE في المجموع.

Cointelegraph合并将专注于升级共识机制并使其符合其最初的使命

Ftftx

Ftftx