تجاوز ساتوشي ناكاموتو ما هو المعنى الحقيقي للذهب الإلكتروني؟

تعتمد قيمة العملة القانونية على قيمة الاستخدام التي يمكن استبدالها بها. تعتمد قيمة BTC على مقدار القيمة التي يمكن أن تحتفظ بها على المدى الطويل.

JinseFinance

JinseFinance

مؤلف المقال: إدوارد وودفورد تجميع المقال: كتلة يونيكورن

أحدث ما ورد في "تجربة جو روغان" خلال في المحادثة، سلط مارك أندريسن (@pmarca) الضوء على اتجاه مثير للقلق يؤثر على المشهد المالي: وهو تقليص حجم الخدمات المصرفية. تحت ضغط من الهيئات التنظيمية ومجموعات المناصرة، تحرم المؤسسات المالية بشكل متزايد من الخدمات المصرفية للأفراد والمنظمات والصناعات بأكملها. أعتقد أنه قد تم إغفال نقطة أساسية حول التفكيك المصرفي في السرد، وهي كما يلي:

0 نظرة عامة

< p style="text-align: left;">أ. الاتفاق على تعريف التفكيك المصرفيالتفكيك المصرفي ليس مفهومًا ثنائيًا. بل هي محاولة عامة لتقييد الخدمات المالية بصناعة معينة، بدلا من اعتماد نهج قائم على تقييم المخاطر لكل لاعب في هذا القطاع. حقيقة أن Zero Hash وغيرهم من اللاعبين من المستوى الأول في مجال العملات المستقرة والعملات المشفرة لديهم شركاء مصرفيين أقوياء لا يستبعد "إلغاء الخدمات المصرفية". وعلى وجه التحديد، فإننا نحتفظ بأموال العملاء والتشغيل في العديد من أفضل 20 بنكًا.

الرد الذي أسمعه هو أن البنوك لها الحق في تحديد الجهة التي تخدمها بناءً على تقييم المخاطر. ومع ذلك، فإن الفرق هنا هو:

التركيز على صناعات محددة وOCC (المراقب المالي الأمريكي للولايات المتحدة) العملة) وهذا يتناقض بشكل مباشر مع التوجيهات الصادرة عن الوكالة، والتي تنص بوضوح على أنه غير مسموح بالتمييز الواسع النطاق وعلى أساس الفئة ضد الشركات المشاركة في أنشطة مشروعة.

حاولت مؤسسة تأمين الودائع الفيدرالية (FDIC) التحديد المسبق من جانب واحد ملف تعريف مخاطر البنك، بدلاً من السماح للبنوك بتحديد ذلك بنفسها. من خلال تحديد ملفات تعريف المخاطر للشركات المشروعة، يتعارض المنظمون مع توجيهات لجنة تنسيق المعاملات الخارجية (OCC) طويلة الأمد والتي تقضي بأن تتخذ البنوك الخاضعة للتنظيم قرارات بشأن حسابات الودائع بناءً على تقييم البنك للمخاطر لجميع حسابات العملاء. يعد هذا شكلاً متطرفًا من "التنظيم الضمني" (وهو مصطلح صاغته في مدونة حديثة) حيث يتم التوضيح أن بعض الأنشطة ستخضع لتدقيق مكثف، مما يخلق عبئًا بحيث يكون من الفعال منع بعض الأنشطة التي لا يحظرها القانون. قانون.

ب. التسويات المصرفية حقيقة

< ul class=" list-paddingleft-2">بالطبع تأثير إلغاء الخدمات المصرفية واضح، فقد شهدنا إغلاق الحسابات المصرفية في موقف يومي، بما في ذلك مع الشركاء الذين نعمل معهم منذ عام 2017.

نطاق التأثير مذهل. لقد تم ترشيحنا كمرشحين لجائزة ما، وكان حفل عشاء المرشحين للجائزة برعاية أحد البنوك. لقد تم إلغاء دعوتي بناءً على طلب البنك لأن "دفع ثمن العشاء قد يسبب سوء فهم".

نحن ندير مؤسسات ذات مناطق قضائية متعددة. تقوم نفس البنوك بمعاملة جميع الشركات التابعة لنا غير الأمريكية ولكن ليس كياناتنا الأمريكية. نفس المالكين، نفس ملف المخاطر.

في الأشهر الـ 18 الماضية، قمنا بشكل استباقي بما يقرب من رفض 80% من أكثر من 120 بنكًا تم الاتصال بهم المشاركة في أي شكل من أشكال المناقشة الموضوعية (للنظر في ملف المخاطر بمزيد من التفصيل) بناءً على الصناعة التي نعمل فيها فقط.

ج. لماذا يجب أن يهتم الجميع؟

هل هذه قضية حقوق؟ تعتبر الأعمال المصرفية أمرًا بالغ الأهمية للحياة الحديثة (وأي عمل تجاري)، ويثير الحرمان التعسفي من الخدمات المصرفية مخاوف دستورية وأخلاقية.

أكثر تكلفة. تشويه السوق بشكل أساسي بسبب انخفاض المنافسة.

إنشاء خطر التركيز. يؤدي انخفاض عدد البنوك التي يمكنها خدمة الصناعة إلى خلق مخاطر تركز، مما يخلق المزيد من المخاطر على قاعدة العملاء.

استخدم أندريسن مصطلح "Operation Choke Point 2.0" (الذي صاغه في الأصل @nic__carter)، والذي يرتبط بـ "هناك أوجه تشابه" لتحركات مثيرة للجدل من إدارة أوباما. وفي ذلك الوقت، ضغطت الهيئات التنظيمية على البنوك لقطع علاقاتها مع الصناعات القانونية، ولكنها لا تحظى بشعبية سياسية. واليوم، توسع هذا الاتجاه، مع تعرض صناعات مثل العملات الرقمية للإفلاس، ليس بسبب نشاط غير قانوني، ولكن بسبب مشكلات تتعلق بالسمعة أو الضغوط السياسية.

أصبحت الخدمات المصرفية، التي اعتبرت لفترة طويلة أداة محايدة، ساحة معركة للصراعات الثقافية والسياسية والاقتصادية. والسؤال الذي يجب أن نطرحه هو: عندما يتم استخدام القدرة على الوصول إلى الخدمات المالية كسلاح، فمن يستطيع أن يقرر من يستطيع المشاركة في الاقتصاد الحديث؟

1. صعود الإفلاس في نظر الجمهور

منذ ظهور أندريسن في 26 نوفمبر، تسارعت مناقشة هذا الموضوع:

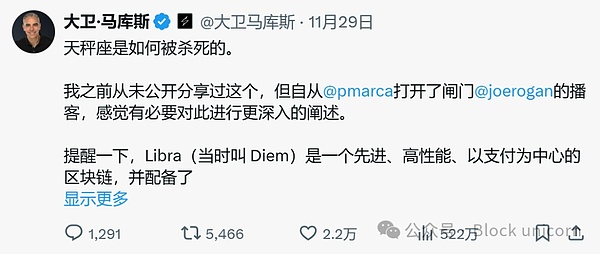

29 نوفمبر — ديفيد ماركوس السابق، رئيس PayPal و المؤسس المشارك لشركة Lightspark شارك (@davidmarcus) منشورًا حول كيف أدى الضغط السياسي إلى قتل مشروع العملة المستقرة Libra الخاص بشركة Meta.

كان لدى Elon Musk (@elonmusk) رد فعل "رائع" على مشاركة ماركوس.

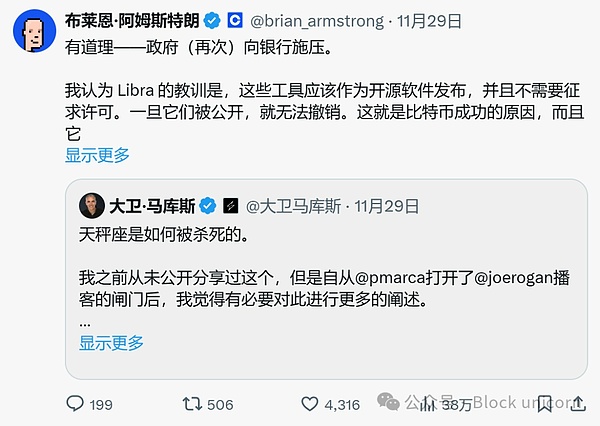

شارك الرئيس التنفيذي لشركة Coinbase (@coinbase) بريان أرمسترونج (@brian_armstrong) منشور ماركوس، مضيفًا: "إنه أمر منطقي - الحكومة تمارس الضغط على البنوك (مرة أخرى)"

4 ديسمبر - خاطب عضو الكونجرس الأمريكي فرينش هيل (@RepFrenchHill) عملية تفكيك صناعة العملات المشفرة في الكونجرس وتعهد "بوقف وعكس والتحقيق في "عملية الخنق" 2.0 "

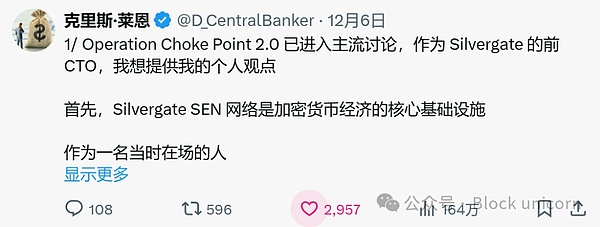

6 ديسمبر - يشارك كريس لين، المدير الفني السابق لشركة Silvergate (@D_CentralBanker) تجربته في الضغط التنظيمي على بنوك العملات المشفرة، مما دفع ديفيد Sacks (@DavidSacks)، الذي شارك منشور لين وعلق قائلاً: "هناك الكثير من القصص عن أشخاص تعرضوا للأذى بسبب عملية Killer 2.0. يجب التحقيق في هذا الأمر."

12 6 مارس — كشفت وثائق المحكمة المرفوعة في دعوى قضائية ضد مؤسسة تأمين الودائع الفيدرالية (FDIC) عن رسالة من الوكالة تطلب من البنوك تعليق الأنشطة المتعلقة بالعملات المشفرة. قال بول غريوال، كبير المسؤولين القانونيين في Coinbase (@iampaulgrewal): "توضح هذه الرسائل أن عملية Kill 2.0 هي أكثر من مجرد نظرية مؤامرة للعملات المشفرة".

10 ديسمبر - تضم صحيفة نيويورك تايمز إيرين جريفيث (@eringriffith) وديفيد يافي بيلاني (@yaffebellany) يحلل المقال كيف أصبح تقليص الخدمات المصرفية سريعًا "سلاحًا سياسيًا".

19 ديسمبر - مفوضة هيئة الأوراق المالية والبورصة الأمريكية (SEC) هيستر بيرس (@HesterPeirce) تصوت ضد الموافقة على مجلس مراقبة محاسبة الشركات العامة (PCAOB) بميزانية قدرها 400 مليون دولار، وأعربت عن قلقها في تعليقاتها من أن مجلس الإدارة "يسعى إلى استخدام التدابير التنظيمية لمنع الكيانات المنظمة من تقديم الخدمات لصناعة العملات المشفرة والمشاركين فيها أو المشاركة بطريقة أخرى في العملات المشفرة". على الرغم من اعتراضات بيرس، تمت الموافقة على الميزانية من قبل ثلاثة مفوضين آخرين، بما في ذلك رئيس هيئة الأوراق المالية والبورصة غاري جينسلر.

2. هل الأعمال المصرفية حق؟

الخدمات المصرفية هي خدمة تقدمها الشركات الخاصة. ومع ذلك، في اقتصاد تعتمد فيه جميع المعاملات تقريبًا على البنية التحتية المالية، تعمل الخدمة إلى حد كبير مثل المرافق. وبدونها، تكاد تكون المشاركة في الحياة الحديثة ــ سواء دفع الفواتير، أو تحصيل الراتب، أو الحصول على الائتمان ــ مستحيلة.

في محادثة مع روغان، جادل أندريسن بأن إلغاء الخدمات المصرفية يمكن أن ينتهك الحقوق الدستورية. وإذا كانت الخدمات المصرفية ضرورية للمشاركة الاقتصادية، فمن دون مبرر واضح ــ أو في ظل ضغوط سياسية غامضة ــ قد يرقى هذا إلى مستوى الحرمان من الحقوق الأساسية. على الرغم من أن الحق في الخدمات المصرفية لم ينص عليه صراحة في الدستور، إلا أن السوابق القانونية أكدت أن الأنشطة المالية ترتبط ارتباطا وثيقا بالحقوق الأساسية مثل حرية التعبير والإجراءات القانونية الواجبة.

يكمن أساس هذه المناقشات في قضايا مثل باكلي ضد فاليو (1976) ومواطنون متحدون ضد لجنة الانتخابات الفيدرالية (2010). وشدد كلا الحكمين على أن المال، كوسيلة للتعبير، محمي بموجب التعديل الأول. وبينما تركزت هذه القضايا على تمويل الحملات الانتخابية، فقد أرست مبدأ مفاده أن القدرة على استخدام الموارد المالية أمر بالغ الأهمية للمشاركة في الخطاب العام. إذا كان بإمكانك رفض الخدمات المالية بشكل تعسفي، فإنك تقوم بإسكات الأصوات المشروعة.

توفر ضمانات التعديلين الخامس والرابع عشر للإجراءات القانونية الواجبة وجهة نظر أخرى: في قضية غولدبرغ ضد كيلي (1970)، حكمت المحكمة العليا أن المزايا الحكومية المرتبطة ارتباطًا وثيقًا بمعيشة الشخص لا يمكن إنهاؤها دون اتباع الإجراءات القانونية الواجبة. على الرغم من أن الخدمات المصرفية يتم توفيرها من قبل مؤسسة خاصة، إلا أن دورها المهم في الحياة الحديثة يجعلها متوافقة مع المرافق العامة، مما يشير إلى أن الحرمان التعسفي من الخدمات المصرفية قد ينتهك إجراءات حماية الإجراءات القانونية الواجبة.

لقد تم وضع قضية الحياد المالي، وخاصة التعامل مع البنوك، على المحك هذا العام. في قضية NRA ضد Vullo (2024)، قضت المحكمة العليا بالإجماع بأن مفوضة إدارة الخدمات المالية لولاية نيويورك لا يمكنها استخدام سلطتها لإجبار البنوك وشركات التأمين على قطع العلاقات مع NRA. وقالت القاضية سونيا سوتومايور إنه بينما يمكن للمنظمين التعبير عن آرائهم، لا يمكن إجبار المؤسسات المالية على التمييز ضد الكيانات القانونية على أساس الانتماء السياسي.

تؤكد هذه الأحكام أن الاستبعاد المالي - سواء كان ذلك بسبب الإكراه الحكومي المباشر أو الضغط غير المباشر على السمعة - يثير قضايا دستورية مهمة. وكما أشار أندريسن في تجربة جو روغان،"في غضون خمس سنوات، قد تكون هناك قضية في المحكمة العليا تحكم بأثر رجعي أن كل هذا غير قانوني."< /p>

3. المؤسسة القانونية قانونية

في الأساس، يثير التعامل مع البنوك سؤالاً بسيطًا: إذا كان كيان ما يعمل ضمن القانون، فهل ينبغي له الوصول إلى الخدمات المصرفية؟ قد تبدو الإجابة واضحة، لكن الاتجاه نحو تفكيك الأعمال القانونية يشير إلى خلاف ذلك.

يجب أن يكون هذا بيانًا غير سياسي. أصدر مكتب مراقب العملة الأمريكي (OCC) توجيهات تقول إنه لا يسمح بتمييز تصنيفي واسع ومستهدف ضد الشركات المشاركة في أنشطة تجارية مشروعة.

يشكل استبعاد الشركات الممتثلة من الخدمات المالية الأساسية اتجاها خطيرا ــ وهو التوجه الذي يهدد بترسيخ التحيز الذاتي في العمود الفقري للبنية الأساسية الاقتصادية الحديثة. إذا اختار النظام المالي الكيانات القانونية التي سيدعمها، فإنه يتوقف عن كونه منصة محايدة ويصبح أداة لتنفيذ أجندة سياسية أو ثقافية.

إن الوصول العادل لا يعني إرغام البنوك على خوض مخاطر لا داعي لها. بل يتعلق الأمر بضمان بقاء النظام المالي شاملا ومحايدا، وتزويد جميع الشركات المشروعة بالقدرة على العمل. وبدون هذا الحياد، فإننا نجازف بتحويل الأعمال المصرفية إلى آلية حراسة تعمل على خنق الإبداع وتقويض الثقة في واحد من أنظمة المجتمع الأكثر أهمية.

4. صفر تجزئة: دراسة حالة حول الإفراط في التنظيم

في Zero Hash، نواجه هذه التحديات بشكل مباشر. على الرغم من أننا نعمل وفقًا لأعلى معايير الامتثال التنظيمي - وهي المعايير التي أكسبتنا ثقة أكثر من 75 مؤسسة، بما في ذلك Interactive Brokers وStripe وFranklin Templeton - إلا أننا نواجه عقبات كبيرة في تأمين العلاقات المصرفية والحفاظ عليها.

يُظهر ترخيصنا الواسع النطاق التزامنا بالشفافية والامتثال. نحن مرخصون للعمل في أكثر من 200 ولاية قضائية حول العالم، بما في ذلك جميع الولايات والأقاليم الأمريكية. في الولايات المتحدة، تشمل تراخيصنا ما يلي:

New York Bitlicenses: هذا مخصص للعملة الافتراضية الشركات واحدة من الأطر التنظيمية الأكثر صرامة.

تراخيص تحويل الأموال (MTLs): دعونا نكون قادرين على ممارسة الأعمال التجارية في جميع الولايات القضائية الأمريكية البالغ عددها 52 ولاية (50 ولاية بالإضافة إلى واشنطن العاصمة وبورتوريكو) والتأكد من الامتثال للمتطلبات على مستوى الولاية لشركات الخدمات المالية.

تم تسجيل FinCen كشركة خدمات مالية (MSB) ): الامتثال لالتزامات مكافحة غسيل الأموال (AML) ومكافحة تمويل الإرهاب (CTF) بموجب القانون الفيدرالي.

على الرغم من أن لدينا ترخيصًا مشابهًا أو حتى أفضل من ترخيص المؤسسات المالية التقليدية، إلا أنها لا تزال غير راغبة في التعامل معنا التعاون. لقد قمنا بالاتصال بشكل استباقي بأكثر من 120 بنكًا على مدار الـ 18 شهرًا الماضية، وقد رفض حوالي 80% منهم المشاركة في أي شكل من أشكال المناقشات الموضوعية، وذلك لأسباب تتعلق بالصناعة فقط. فقط نصف البنوك المشاركة في المناقشة قامت بإجراء العناية الواجبة.

هذه المشكلة أقل شيوعًا في أوروبا. البنوك الدولية الراغبة في العمل معنا تعمل بنشاط معنا في الخارج، لكنها ترفض صراحة العمل معنا في الولايات المتحدة. ومن عجيب المفارقات أن هذا هو نفس البنك، الذي يتعامل مع نفس الشركات، ويواجه نفس المخاطر - ولكن العوامل التنظيمية والسياسية في الولايات المتحدة تخلق حواجز لا توجد في أي مكان آخر. ويسلط هذا التفاوت الضوء على التأثير المروع للأطر التنظيمية غير الواضحة والإفراط في التنظيم، والذي يعيق الابتكار في الولايات المتحدة ويجبر الشركات على البحث في أماكن أخرى لبناء مستقبلها.

5. مخاطر الحياد المالي

انتقل إلى إن التحول المصرفي هو أكثر من مجرد عقبة لوجستية - فهو يتحدى بشكل مباشر مبادئ العدالة والحرية والثقة التي يعتمد عليها نظامنا المالي. لا يتعلق الأمر بالعملات المشفرة فحسب، بل يتعلق أيضًا بضمان وصول الجميع إلى البنية التحتية المالية الحديثة.

تعتمد قيمة العملة القانونية على قيمة الاستخدام التي يمكن استبدالها بها. تعتمد قيمة BTC على مقدار القيمة التي يمكن أن تحتفظ بها على المدى الطويل.

JinseFinanceصور ذهبية، صور ذهبية | "أخبار البصل" الخاصة بالعام الجديد جولدن فاينانس، "أخبار البصل" الخاصة بالعام الجديد

JinseFinanceOCC تستضيف ندوة رائدة حول العملات المشفرة والترميز، وتسلط الضوء على "الهوة الناشئة" وتحث على الابتكار المسؤول

Bitcoinworld

Bitcoinworldفي المشهد المتطور باستمرار للعملات المشفرة، ظهرت رموز الحوكمة كأدوات قوية تقود عملية صنع القرار اللامركزية داخل المنصات القائمة على بلوكتشين.

CoinBold

CoinBoldبالإضافة إلى دعوى CFTC ، أوقفت محكمة جزئية أمريكية بيع Voyager Digital.

cryptopotato

cryptopotatoمن المتوقع بشدة ترقية ETH في شنغهاي لأنه بمجرد تنفيذها ، سيسمح هذا التغيير للمستخدمين بسحب Ethereum الخاصة بهم.

Catherine

Catherineعلاوة على ذلك ، أدت قصة التطور الآن إلى استقالة الرئيس التنفيذي لشركة The Block ، مايكل ماكافري.

Others

Othersيغوص فريق أبحاث نانسن في عملية فك ربط الخزانات الأرضية ، مستخدمين أدلة على السلسلة لتبديد أسطورة مهاجم واحد ضار على تيرا.

Nansen

NansenAnchorage暗示,OCC 的行动可能有助于建立监管先例,从而鼓励该领域的其他公司建立受联邦监管的数字资产银行。

Cointelegraph

Cointelegraphألمح البنك إلى أن إجراءات OCC قد تساعد في إنشاء سابقة تنظيمية يمكن أن تشجع الشركات الأخرى في الفضاء على إنشاء بنوك أصول رقمية خاضعة للتنظيم الفيدرالي.

Cointelegraph