محلل تشفير بارز يتنبأ باتجاهات البيتكوين والإيثريوم

يشارك أحد كبار محللي العملات المشفرة التوقعات الخاصة بعملتي Bitcoin وEthereum، ويتنبأ بالاتجاهات والتحولات المحتملة.

Kikyo

Kikyo

المؤلف: kokii.eth المصدر: X، @kokii_eth

التقسيم 80/20: يُظهر قطاع صناديق الاستثمار المباشر (DAT) توزيعًا قوى، حيث تستحوذ المشاريع الرائدة في كل فئة على الغالبية العظمى من حصة السوق، بينما تُكافح المشاريع طويلة الأمد للبقاء. على الرغم من وجود فقاعة، لا تزال صناديق الاستثمار المباشر (DAT) القائمة على الأصول الحقيقية والاستراتيجيات المالية المتمايزة تُمثل ابتكارًا ماليًا هامًا.

تباين القيمة والمشاعر: غالبًا ما تُخفي القيمة الصافية للأصول (mNAV) عوامل القيمة طويلة الأجل. يفصل نموذج تحليل عوامل النمو لدينا النمو المركب الأساسي عن مشاعر السوق. تظهر البيانات أن شركات مثل BMNR وHSDT شهدت نموًا مستمرًا في القيمة لكل سهم، في حين أن الانخفاض في معظم أسعار أسهم DAT يرجع بشكل أساسي إلى انكماش المشاعر، وليس التدهور الأساسي.

التباعد بين القيمة والمشاعر: غالبًا ما يحجب mNAV محركات القيمة طويلة الأجل.

التباعد بين القيمة والمشاعر ...>

اتجاه نمو القيمة السوقية لشركة DAT (بناءً على 30 هدفًا متتبعًا)

تُعتبر DAT في الأساس سهمًا مُتداولًا علنًا، ويجب أن يُركز تقييمها على عاملين رئيسيين:

قيمة الشركة (صافي قيمة الأصول/صافي قيمة الأصول): تعكس القيمة الحقيقية للشركة. بالنسبة لـ DAT، يُشير هذا إلى إجمالي الأصول المتداولة في الميزانية العمومية، بما في ذلك الأصول الرقمية وما يُعادلها من أصول نقدية غير مُستخدمة. إن المحرك الأساسي لقيمة الشركة ليس الربح التشغيلي التقليدي، بل حيازة الأصول الرقمية ونموها.

DAT هي في الأساس سهم مُتداول علنًا، ويجب أن يُركز تقييمها على عاملين رئيسيين:

قيمة الشركة (NAV): تعكس القيمة الحقيقية للشركة. بالنسبة لـ DAT، يشير هذا إلى إجمالي الأصول المتداولة في الميزانية العمومية - بما في ذلك الأصول الرقمية وما يُعادلها نقدًا غير مُستخدم. إن المحرك الأساسي لقيمة الشركة ليس الربح التشغيلي التقليدي، بل حيازة الأصول الرقمية ونموها.

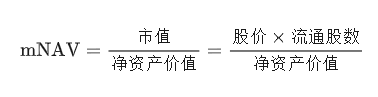

صافي الأصول متعدد / صافي الأصول متعدد (mNAV)

في حين أن صافي الأصول يعكس الأصول الأساسية للشركة، إلا أنه لا يعكس تقييم السوق لتلك الأصول. هذا هو المكان الذي يأتي فيه رأس المال السوقي: التقييم اللحظي للسوق لقيمة الشركة.

يمثل mNAV المبلغ الذي يرغب السوق في دفعه مقابل كل دولار من صافي قيمة الأصول:

mNAV > 1 → يشير إلى أن السوق متفائل بشأن آفاق الشركة أو يعتقد أن الشركة لديها إمكانات للنمو. يُقدّر السوق الشركة بأعلى من أصولها في ميزانيته العمومية، مع الأخذ في الاعتبار عادةً النمو المستقبلي المتوقع لكل رمز.

mNAV > 1 → يشير إلى تفاؤل السوق بشأن آفاق الشركة أو اعتقاده بإمكانية نموها. يُقدّر السوق الشركة بأعلى من أصولها في ميزانيته العمومية، مع الأخذ في الاعتبار عادةً النمو المستقبلي المتوقع لكل رمز.

mNAV < 1 → يعكس شكوك السوق. قد يقلق المستثمرون بشأن تخفيف قيمة الأسهم، أو يشككون في انضباط الإدارة، أو يعتقدون أن تعرض الشركة للأصول الرقمية لا يُترجم بفعالية إلى قيمة للمساهمين. في الأساس، يُعد mNAV مضاعفًا للمشاعر مبنيًا على الأساسيات، ويكشف عن إيمان السوق بقدرة DAT على تجميع حيازات الأصول الرقمية.

مضاعفات mNAV لـ BTC DATs (باستثناء CLSK وCORZ وNAKA وSGNS)

اعتبارًا من اليوم، في فئة BTC DAT، اقتربت Strategy (MSTR) وGME وMARA من 1.0 بعد التصحيح الأخير للسوق. مع ذلك، فإن معظم منصات DAT الأخرى لـ BTC لديها mNAV أقل من 1.0، مع تسجيل EMPD أدنى قيمة لها عند حوالي 0.5.

تتمتع منصات DAT الأحدث، مثل DJT وUSBC، حاليًا بـ mNAV حوالي 2-3، مما يعكس الطبيعة المضاربية لـ DATs المبكرة.

هناك بعض الاستثناءات: CLSK حوالي 4 وCORZ قريبة من 7، وكلاهما شركتان لمراكز بيانات الذكاء الاصطناعي (كانتا سابقًا منجمين لـ BTC)، مما يشير إلى أن سرديات أو عوامل هيكلية محددة لا تزال تدفع أقساط التأمين على الرغم من عودة السوق إلى طبيعتها. سوق ETH DAT مشابه: يتم تداول BMNR وSBET وGAME حول 1x mNAV، مما يعكس تسعير القيمة العادلة؛ BTBT وCOSM لديهما مضاعفات أعلى لأن هاتين الشركتين تتمتعان بخطوط أعمال مربحة تتجاوز حيازات الأصول الرقمية، وقد لا يعتبرهما السوق تقييمات قائمة على DAT فقط. من بين أسهم Solana DATs المسجلة بأسهم PIPE، يتم تداول HSDT فقط بعلاوة طفيفة تبلغ 1.12x (اعتبارًا من 12 نوفمبر 2025)، بينما تقل البقية قليلاً عن 1، مما يشير إلى أن تحركات السوق تتوافق إلى حد كبير مع الأساسيات وقد تهدأت من الدورات السابقة. العلاوات والخصومات العلاوات/الخصومات هي في الأساس تمثيل آخر لـ mNAV، حيث تقيس ثقة السوق أو التكهنات حول قيمة خزينة الشركة، معبرًا عنها بسعر نسبي بدلاً من مضاعف. تشير العلاوات المرتفعة إلى الرافعة المالية أو المعنويات القوية أو عوائد التشغيل الزائدة، بينما تعكس الخصومات عادةً المخاوف بشأن تخفيف حقوق الملكية أو ضعف انضباط رأس المال. تكشف لوحة معلومات البيانات عن حالات علاوة متطرفة تبلغ حوالي 800٪ لشركات مثل COSM و CORZ، ويرجع ذلك إلى حد كبير إلى تقييمات السوق المستندة إلى أعمالها الأساسية الحالية، بدلاً من سمات DAT (البيانات والمساعدات والتكنولوجيا). يتطلب تقييم النمو الجوهري لـ DAT تتبع كل من حيازات الأصول الرقمية وعدد الأسهم القائمة. تهدف صناديق الاستثمار الرقمية (DAT) السليمة إلى النمو في مقياسين: زيادة حيازات الأصول الرقمية لتوسيع قاعدة الأصول الأساسية، وجمع الأموال من خلال إصدارات أسهم جديدة لدعم النمو. في حين أن إصدارات الأسهم الجديدة تُضعف حقوق المساهمين الحاليين، إلا أن هذا التخفيف قد يكون مفيدًا إذا تجاوز نمو الأصول إصدار الأسهم الجديدة. يقيس مقياس رئيسي للمشتقات، وهو الأصول الرقمية لكل سهم، مقدار الأصول الرقمية الممثلة بفعالية لكل سهم، مما يعكس مدى تضخيم تعرض المساهمين. تشير الزيادة في الأصول الرقمية لكل سهم إلى أن عائدات الإصدار تُستخدم لنمو الأصول بدلاً من تعويض تخفيف حقوق الملكية. من بين 30 صندوق استثمار رقمي (DAT) تم تتبعها، تمكن عدد قليل من الصناديق من تنمية أصولها الرقمية لكل سهم في اتجاه تصاعدي ثابت. تشمل الاستثناءات البارزة Strategy (MSTR)، وBMNR، وHSDT، وETHM، وBTCS، وCEP، وUPXI. تُظهر التجربة أن العديد من صناديق الاستثمار الرقمية (DAT)، حتى تلك التي تتمتع بأداء مبكر قوي، تشهد تخفيفًا حادًا لحقوق الملكية بسبب إصدارات الأسهم الجديدة واسعة النطاق. وفي المقابل، حافظت الشركات المذكورة على نمو ثابت دون انخفاضات كبيرة، مما يشير إلى استراتيجية أكثر حكمة في تحقيق التوازن بين إصدار رأس المال وتراكم الأصول.

عملات ETH الرقمية ذات الأصول المتزايدة باستمرار لكل سهم: BMNR، ETHM، BTCS

عملات SOL الرقمية ذات الأصول المتزايدة باستمرار لكل سهم: HSDT، UPXI

حصة سوق تداول بيتكوين (بالدولار الأمريكي)

حصة سوق الأصول المشفرة المملوكة لإيثريوم (ETH)

في قطاع إيثريوم (ETH)، تهيمن بيتماين أيضًا: إذ تمتلك أكثر من 66% من إجمالي حيازات إيثريوم (ETH) (أي ما يقارب 2.9% من معروض الإيثريوم)، وتمثل لـ...

تبلغ قيمة Solana DAT السوقية 68% وحجم تداولها 85%. وتمتلك SBET، ثاني أكبر شركة، ما يقارب 16-20% من حيازات ETH وقيمتها السوقية، بينما تحتل BTBT المركز الثالث (حوالي 6%). يتميز سوق Solana DAT بتركيز منخفض نسبيًا: تتصدر FORD السوق بنسبة 45% من قيمتها السوقية و44% من حيازات SOL. وتمتلك كل من HSDT وDFDV وSTSS وUPXI ما يقارب 13-14% من الحيازات، بينما تتصدر شركة Solana (HSDT) منافساتها بنسبة 22% تقريبًا من قيمتها السوقية.

حصة سوق الأصول المشفرة لشركة SOL DATs

حصة القيمة السوقية لشركة SOL DATs

ومن المثير للاهتمام، من حيث حجم التداول، أن الوضع هو العكس: DFDV وUPXI أكثر نشاطًا من FORD.

حصة القيمة السوقية لشركة SOL DATs

ومن المثير للاهتمام، من حيث حجم التداول، أن الوضع هو العكس: DFDV وUPXI أكثر نشاطًا من FORD.

حجم تداول SOL DATs (بالدولار الأمريكي) والحصة السوقية

على الرغم من بساطة التعريفات، إلا أن تتبع هذه المقاييس الأساسية ليس بالأمر السهل - ويرجع ذلك أساسًا إلى أن البيانات الواردة في ملفات هيئة الأوراق المالية والبورصات ليست آنية وليست موحدة مثل البيانات على السلسلة.

أفضل مصدر لصيغة محاسبة الميزانية العمومية هو نموذج 10-Q، ولكنه يُنشر ربع سنويًا فقط. تستخدم العديد من الشركات ملفات PDF مصممة خصيصًا أو تحمل علامة تجارية، مما يزيد من صعوبة استخراج البيانات. حتى عند الإبلاغ عن البيانات باستمرار بنفس التنسيق، غالبًا ما تكون مُضمنة في ملفات نصية تتطلب تحليلًا دلاليًا. علاوة على ذلك، يختلف تنسيق عناصر التقارير من شركة لأخرى، وهو أمر مفهوم نظرًا لاختلاف هياكل الأسهم والأصول المالية. قد تكون مصادر تحديثات الحيازات مجزأة للغاية - فبعض الشركات لا تُقدم تقاريرها حتى إلى هيئة الأوراق المالية والبورصات الأمريكية، بل تُفصح عن التغييرات عبر تويتر أو البيانات الصحفية أو المقابلات الإعلامية. ومع ذلك، فإن معظم مقاييس سوق الأسهم (مثل السعر والحجم) مُوحدة إلى حد ما. ومع ذلك، لا يزال من الصعب تتبع عدد الأسهم القائمة - فلا تحتاج الشركات إلى الإبلاغ يوميًا من خلال التقارير، وتعتمد العديد من لوحات معلومات البيانات على واجهات برمجة تطبيقات خارجية تسترد البيانات من صانعي السوق أو البنوك، وغالبًا ما يكون ذلك بتأخيرات تصل إلى عدة أيام. إحدى أفضل الممارسات تأتي من Bitmine، التي تُبلغ عن حيازاتها من الأصول الرقمية أسبوعيًا (وأحيانًا بتواتر أكبر) من خلال تقارير 8-K. عند تفسير بيانات DAT، كن على دراية بكيفية تأثير تحديات البيانات هذه على المقاييس: تؤدي التحديثات منخفضة التردد (شهريًا/ربع سنويًا) إلى تقادم صافي قيمة الأصول (NAV)، مما يؤدي إلى تضخم صافي قيمة الأصول (MNAV) أو العلاوات. تحتفظ بعض منصات التداول الرقمية (DATs) برموز التمويل اللامركزي (DeFi)، أو الرموز غير القابلة للاستبدال (NFTs)، أو أسهم أخرى، أو أصول شبه سائلة، مما يُعقّد تقييم الأصول. تحديثات الأسهم: سيؤثر عدم تقديم إقرارات الإصدار أو إعادة الشراء على نطاق واسع على القيمة السوقية المقدرة، وصافي قيمة الأصول (MNAV)، والعلاوة/الخصم، والأصول الرقمية لكل سهم.لقد حددنا بعض النقاط العمياء الشائعة في التقارير العامة:

المحاسبة النموذجية: تعتمد معظم لوحات معلومات البيانات فقط على عدد الأسهم القائمة ولا تُراعي الممارسة المحتملة لأوامر الاكتتاب الصادرة سابقًا. في تداول أسهم PIPE (الأوراق المالية غير القابلة للاستبدال) لدى منصة التداول الرقمية (DAT)، عادةً ما تُجمع أوامر الاكتتاب مع أسهم PIPE، وعادةً ما يكون سعر الممارسة مساويًا أو أعلى من سعر سهم PIPE. يمكن ممارسة أوامر الشراء في أي وقت بعد تاريخ الممارسة، طالما أن سعر السهم أعلى من ذلك المستوى - وهو إجراء معقول لحامل السهم. ولأن أوامر الشراء المُمارسة تزيد من عدد الأسهم القائمة، ولكن ليس بالضرورة من قيمتها، فإن لها تأثيرًا مُخففًا كبيرًا على المقاييس الرئيسية. إن تضمين أوامر الشراء غير المُمارسة في عمليات المحاكاة يمكن أن يعكس بدقة أكبر التأثير المُخفف المُحتمل والتعرض الحقيقي للمخاطر للمساهمين. أوامر الشراء المُموّلة مسبقًا: تم استلام عائدات هذه أوامر الشراء وإدراجها في صافي القيمة السوقية، ولكن لم يتم إصدار الأسهم المقابلة بعد. في كثير من الحالات، يكون سعر ممارسة هذه أوامر الشراء قريبًا من الصفر، مما يعني أنه بمجرد ممارستها، سيزداد عدد الأسهم دون توليد عائدات جديدة - ويكون تأثير التخفيف على حقوق الملكية أحادي الجانب. نعتقد أنه يجب إدراج هذه أوامر الشراء ضمن الأسهم القائمة؛ وإلا، فإن حساب صافي القيمة السوقية الإجمالي الناتج سيُقلل من تقدير القيمة السوقية ويُبالغ في تقدير صافي القيمة السوقية الإجمالي، مما يُؤدي إلى... اختلال التوازن. عمليات الاندماج والاستحواذ المعلقة وعمليات الاستحواذ الخاصة بالأسهم الخاصة (PIPEs): عندما تعلن شركة عن عملية استحواذ خاصة بالأسهم الخاصة (PIPEs) جديدة، عادةً ما تنعكس العائدات النقدية في تحديث صافي القيمة الدفترية قبل إصدار الأسهم رسميًا من خلال ملف S-3. في حال عدم إجراء أي تعديل شكلي على الأسهم، يُقلل من قيمة صافي القيمة الدفترية للسهم الواحد، مما يؤدي إلى تضخيم المقياس بشكل مصطنع. يلخص الرسم البياني التالي الأنواع الرئيسية لخطط إصدار الأسهم وتأثيرها على الأسهم القائمة.

بيانات الدين والتعرض للمشتقات: باستثناء أرتميس، لا تتضمن حاليًا أي لوحات بيانات تقريبًا معلومات عن التزامات الدين أو الرافعة المالية. التعرض. يُشوّه هذا الإغفال صافي القيمة الدفترية، خاصةً بالنسبة لأدوات الدين الرقمية التي تستخدم استراتيجيات الدخل المُهيكل أو المضمونة. بعد دراسة الديون، يجب أن تعكس القيمة الصافية للأصول المُعدّلة (والقيمة الصافية المتوسطة المُعدّلة) القيمة الدفترية الحقيقية. يسمح هذا بمقارنة واضحة بين أدوات الدين الرقمية المُعتمدة على التعرض الخالص للخزينة (مثل أدوات الدين الرقمية المُعدّلة للسندات) وأدوات الدين الرقمية التشغيلية الهجينة (مثل أدوات الدين الرقمية غير المُعدّلة للسندات أو أدوات الدين الرقمية المُعدّلة للسندات). ما دور الدين في إدارة أدوات الدين الرقمية؟ في التمويل التقليدي، تُصدر الشركات ديونًا لتمويل النمو مع حماية ملكية المساهمين. في مجال أدوات الدين الرقمية، تتشابه الدوافع. إصدار الأسهم يعني بيع الأرباح المستقبلية لمساهمين جدد، مما يُخفف من قيمة حقوق ملكية المساهمين الحاليين. على العكس من ذلك، يعني إصدار الديون الاقتراض بضمان الأصول الحالية، دون التسبب في تخفيف قيمة حقوق الملكية (إذا أُديرت بشكل صحيح). لذلك، تستخدم أدوات الدين الرقمية الديون لتوسيع نطاق الأصول على السلسلة دون تقليل قيمة كل أصل رقمي. نظرًا لهذه التعقيدات، قامت بانتيرا ببناء لوحة تحكم DAT، مصممة لعرض الصورة الكاملة بشكل أوضح وأكثر تعمقًا. إلى جانب تنقية البيانات وتوحيدها، يتمثل الهدف في تعزيز الحوار: مقارنة DATs بسوق الأسهم الأوسع، وليس فقط بفئتها الخاصة؛ والدعوة إلى مزيد من الشفافية على السلسلة من خلال تتبع محافظ الخزانة، وتوليد الأرباح، والأنشطة الأخرى على السلسلة في الإصدارات المستقبلية. 3. اختيار المقاييس الصحيحة: لا يمكن لقيمة الأصول الصافية (mNAV) وحدها أن تعكس أداء DAT بشكل كامل. فيما يلي ملخص لأهم الأطر التحليلية لتقييم أداء DAT بشكل شامل.

دوافع النمو والسعر الأساسي

إذا نظرنا إلى سعر سهم DAT على أنه نتاج عدة عوامل نمو محتملة (نمو الرمز لكل سهم، وسعر الرمز، ومعنويات السوق)، فيمكننا تحليلها لمعرفة ما يحرك الأداء حقًا، وليس مجرد السرد.

ETH DAT: استفادت ETHZ وSBET، بصفتهما رائدتين في هذه الفئة، من الارتفاع الأولي في معنويات السوق، على الرغم من أن قيمة كل منهما لكل وحدة ETH ظلت مستقرة نسبيًا. لاحقًا، شهدت كل من BMNR وETHM وBTCS وBTBT وGAME نموًا ثابتًا في قيمة السهم، على الرغم من أن نمو mNAV الخاص بها كان يتجه نحو الانخفاض - مما قد يشير إلى إطلاقها قرب ذروة دورة السوق.

إصدار الأسهم وتخفيف قيمتها

يعتمد نجاح أو فشل شركة DAT على التزامها بإصدار الأسهم. أحد المعايير الرئيسية لتقييم شركة DAT هو كيفية استجابة الإدارة لظروف السوق، سواءً من حيث التصرف الاستراتيجي أو التفاعلي عند تغير اتجاهات السوق. عندما تكون قيمة الأصول الصافية (mNAV) > 1: تتاح للشركة فرصة إصدار أسهم بعلاوة. تكمن القضية الحاسمة في انضباط الإصدار؛ فالإصدارات الجريئة للغاية ستؤدي إلى تآكل كل سهم من الأصول الرقمية، وانخفاض صافي قيمة الأصول، وفي النهاية إلى تدمير معنويات السوق. يحرص المُصدرون المنضبطون على توسيع نطاق عروضهم بمسؤولية، بينما يمارس المُصدرون المتهورون ما يُسمى "لعبة الصراف الآلي اللانهائية". عندما تكون قيمة الأصول الرقمية أقل من 1: يكون التحدي أكبر. يشير مضاعف التقييم الأقل من 1 إلى نقص ثقة السوق في انضباط رأس مال الشركة، أو سيولتها، أو استراتيجية إدارتها المالية. قد يأخذ السوق في الاعتبار توقعات تخفيض رأس المال المستقبلية ومخاوف الإدارة بشأن استمرار إصدار الأسهم خلال فترات انخفاض معنويات السوق. قد يشير هذا أيضًا إلى عدم كفاءة رأس المال، حيث تفشل الشركة في ترجمة تعرضها للأصول الرقمية إلى قيمة للمساهمين. يؤدي انخفاض قيمة الأصول الرقمية باستمرار إلى أقل من 1 إلى كسر تأثير دولاب الموازنة DAT. لم يعد بإمكان الشركة إصدار أسهم جديدة بعلاوة دون تخفيض قيمة حقوق المساهمين الحالية. يؤدي الإصدار القسري إلى مزيد من تدهور قيمة الأصول الرقمية للسهم، مما يُضر بالثقة ويُلغي قدرتها على العمل كأداة لنمو رأس المال. بمرور الوقت، قد تُحوّل هذه الديناميكية الشركة إلى "شركة قابضة جامدة" (DAT): شركة قابضة ثابتة تتداول بأقل من قيمتها عند التصفية. عندما تنخفض قيمة الأصول الصافية المتنقلة (mNAV) عن 1، فإن النهج الصحيح هو اتخاذ تدابير دفاعية واستعادة المصداقية: إيقاف جميع إصدارات الأسهم (بما في ذلك أجهزة الصراف الآلي وصناديق الاستثمار الخاصة) وجعل حماية قيمة الأصول الرقمية لكل سهم معيارًا أساسيًا. يجب على الشركة أيضًا تحسين الشفافية والتقارير المالية - إصدار أدلة على المحفظة، ولوحات معلومات، وتحديث قيمة الأصول الصافية بانتظام لإثبات أنها حزمة مالية نظيفة وقابلة للتحقق، وليست مجرد كيان غامض. يمكن لإعادة شراء الأسهم بسعر أقل من قيمة الأصول الصافية، إذا سمحت السيولة، أن تزيد الأرباح وتبعث بإشارة ثقة قوية، وغالبًا ما تعيد مستوى العلاوة. يمكن للإدارة أيضًا الاستفادة من عوائد السلسلة - من خلال إيداع إيثريوم، أو المشاركة في إعادة الإيداع، أو تحقيق عوائد من الأصول المالية - لتعزيز نمو قيمة الأصول الصافية بشكل طبيعي وتحويل الأصول المملوكة بشكل سلبي إلى مصادر دخل. أخيرًا، يجب على الشركات تعزيز روايتها، وتقديم نفسها كممثل واضح وموثوق لأصل أو منظومة استثمارية محددة، حيث تميل ثقة المستثمرين إلى العودة عندما تكون فلسفة الاستثمار واضحة. بالنسبة لصناديق الاستثمار ذات القيمة الصافية للأصول (mNAV) <1، تكمن الاستراتيجية الصحيحة في حماية قيمة السهم الواحد، وزيادة الشفافية، وإعادة بناء الثقة. من خلال دراسة بيانات الإصدار، وعمليات إعادة شراء الأسهم، وسلوك إدارة الأموال، يمكننا فهم الشركات التي تختار مسار القيمة المضافة وتلك التي تستمر في تخفيف قيمة الأسهم. تُظهر البيانات أن صناديق الاستثمار ذات القيمة الصافية للأصول (DAT) الأفضل إدارةً قد حافظت تاريخيًا على رافعة مالية للمساهمين خلال فترات الركود الاقتصادي، مما مهد الطريق لانتعاش مع تحسن معنويات السوق. وكما يوضح الرسم البياني أعلاه، هناك اختلافات كبيرة في إصدار الأسهم وإدارة معنويات السوق بين صناديق الاستثمار ذات القيمة الصافية للأصول (DAT) التي تعمل بنظام ETH. تُظهر معظم الشركات زيادة تدريجية في عدد الأسهم القائمة، مما يشير إلى احتمال إصدار أسهم خاصة (PIPE) أو إصدار أسهم في سوق الأوراق المالية (ATM). تُظهر بيانات BMNR أن أنماط إصدار الأسهم وتغير القيمة الصافية للأصول (mNAV) لهذه الشركة أكثر تدرجًا مقارنةً بنظيراتها. يُرسي هذا نموذجًا لكيفية قدرة الشركات على التوسع بمسؤولية - باستخدام الأسهم كأداة للنمو دون الإخلال بعجلة نمو mNAV. شهدت BTBT وGAME وBTCS زيادات حادة ومفاجئة في عدد الأسهم القائمة، بينما ظلت mNAV ثابتة أو انخفضت. ومع ذلك، كان توقيت إصدارها لا يزال معقولًا، حيث حدث الإصدار عندما كان mNAV يتداول أعلى من 1، ضمن نافذة علاوة. في المقابل، أجرت FGNX وETHZ إصدارات واسعة النطاق عندما كان mNAV أقل من 1، وأصدرت أسهمًا فعليًا خلال سوق ضعيف بدلاً من انتظار ظروف السوق المواتية - وهي سمة نموذجية لانضباط رأس المال المتراخي. بالنسبة لـ FGNX، أدى التخفيف المبكر والعدواني عندما كانت mNAV قريبة من الصفر إلى حدوث تخفيف مدمر، مما أدى إلى محو رافعة المستثمرين والثقة على المدى الطويل. ومع ذلك، أظهرت ETHZ لفترة وجيزة علامات على إجراء تصحيحي، مما قلل من إصدار أسهمها في منتصف أكتوبر، مما ساعد mNAV على التعافي من أقل من 0.2 واستعادة التوازن جزئيًا. ٤. أسئلة مفتوحة لمزيد من البحث: تفتح بيانات لوحة معلومات بانتيرا آفاقًا بحثية جديدة: أحداث الكشف: ما مدى مساهمتها في انخفاض الأسعار؟ عوائد مستثمري PIPE: ما هي الصفقات في مجال DAT التي حققت عوائد إيجابية؟ ماذا سيحدث إذا تم تعديلها وفقًا لأداء الرموز الأساسية (مثل العوائد مقارنةً بصناديق الاستثمار المتداولة الفورية)؟ البنية الدقيقة للسوق: كيف تؤثر أخبار تسعير PIPE على سلوك التداول؟ النمذجة الديناميكية لقيمة mNAV: هل هناك علاقة كمية بين الإصدار/إعادة الشراء واسترداد mNAV؟ هناك حاجة إلى مزيد من العمل فيما يتعلق ببيانات DAT، وهناك دعوة إلى معايير بيانات أكثر شمولاً. بيانات الأسهم أكثر فوضوية بكثير من البيانات على السلسلة: تنسيقات غير متسقة، وتيرة تحديث منخفضة، وغياب نموذج موحد. لكي تتطور DAT إلى فئة أصول مشروعة، نحتاج إلى واجهات برمجة تطبيقات مفتوحة وموحدة للشركات للإبلاغ عن التحديثات المالية اليومية، والتي تغطي: الأسهم المصدرة (بما في ذلك الأسهم المدفوعة مسبقًا وأسهم PIPE) حيازات الخزانة المصنفة حسب فئة الأصول تمامًا كما تعمل شفافية البيانات على السلسلة على تحريك تحليلات DeFi، فإن هذه الطبقة من شفافية البيانات المالية يمكن أن تغير كيفية تدفق رأس المال إلى DAT. 5. الخلاصة إن DATs ليست ملائكة ولا شياطين؛ وليست منقذين ولا مذنبين. إنها تمثل شكلاً جديدًا من أشكال تكوين رأس المال - وهي أداة استثمار مبتكرة تعمل في اتجاهين: تسهيل نمو الأصول الرقمية مع تزويد المؤسسات المالية بتعرض رافعة مالية لعوائد السلسلة. إنها ليست آلات حركة دائمة، حيث يمكن أن تنكسر العجلات في ظل صدمات السوق؛ بل تتطلب استراتيجيات وتنفيذًا منضبطًا من شركات إدارة الأصول. في أفضل حالاتها، يمكن لأدوات التداول الرقمية (DATs) أن تُطلق قيمةً مُجديةً لكلا جانبي النظام البيئي: بالنسبة للمستثمرين التقليديين، تُوفر هذه الأدوات تعرضًا منظمًا، عالي السيولة، ومُضاعفًا للعائدات في الأصول الرقمية - مما يُوفر غالبًا عوائد إضافية على السلسلة غير مُتاحة من خلال صناديق الاستثمار المُتداولة (ETFs) أو الصناديق الاستئمانية. أما بالنسبة لنظام العملات المُشفرة، فإنها تُوجه أموال السوق التقليدية مُباشرةً إلى خزائن الرموز - مما يُرسخ قيمة الأصول ويُعزز السيولة ضمن هيكل مُلتزم. إذا أُديرت بشكل صحيح، يُمكنها تعزيز حلقة التغذية الراجعة الإيجابية بين أسواق رأس المال وأساسيات الأصول الرقمية: حيث يُؤدي ارتفاع القيمة الصافية للأصول (MNAV) إلى إصدارات جديدة، وتدفق أموال جديدة إلى عمليات شراء الأصول الرقمية، وتستمر الدورة في النمو. وبهذا المعنى، تُمثل أدوات التداول الرقمية (DATs) "حجر الزاوية الثاني" للأصول الرقمية: إذ تُضفي طابعًا مؤسسيًا على تدفقات رأس المال مع توفير فرص استثمارية جديدة للمستثمرين تُعزز العائدات. لا شك أن الانتقادات حقيقية وكثيرًا ما تكون مُفيدة: فبعض أدوات التداول الرقمية (DATs) ليست سوى أدوات دعائية، تفتقر إلى استراتيجيات تشغيلية حقيقية، وهي أدوات قصيرة الأجل لمستثمري PIPE للخروج إلى مستثمري التجزئة، وهي لا تختلف جوهريًا عن Memecoin؛ لا يحتاج السوق إلى عشرات من أدوات إدارة الأصول الرقمية (DATs) التي تتبع الأصول نفسها. إذا افتقرت استراتيجيات إدارة الصناديق أو أساليب الحوكمة إلى التمايز، فإن انتشار أدوات إدارة الأصول الرقمية (DATs) سيزيد من ضجيج السوق ويقوّض الثقة في النموذج. وبالمثل، ليست هناك حاجة لإنشاء أدوات إدارة أصول رقمية (DATs) لمئات الأصول الرقمية التي تفتقر إلى القيمة طويلة الأجل، وخاصة تلك التي تديرها فرق ذات مصداقية منخفضة، أو دعم مجتمعي ضعيف، أو ابتكار تكنولوجي محدود. قد يحوّل هذا التوسع أدوات إدارة الأصول الرقمية (DATs) إلى جنون مضاربة بدلاً من أداة مالية موثوقة؛ إذ لا تزال دوامة الموت (mNAV < 1) التحدي الأصعب. تُضخّم أدوات إدارة الأصول الرقمية (DAT) بشكل أساسي التعرض لفئة أصول شديدة التقلب بالفعل، ويمكن أن يتسع الخصم بسرعة بمجرد تغير معنويات السوق. ومع ذلك، عادةً ما يشير انخفاض mNAV < 1 إلى اختلال في التوازن، وليس إلى انهيار. قد يعكس المستثمرون ضعف انضباط رأس المال، أو مخاوف بشأن تقليص قيمة الأسهم، أو إدارة أموال غير فعّالة، بدلاً من فشل الأصل الرقمي الأساسي نفسه. يمكن للمشغلين المتميزين تغيير الأمور من خلال التواصل الشفاف والإدارة الصارمة للأسهم. في نهاية المطاف، يتطلب امتلاك DAT من المشاركين في السوق اعتقادين: نظرة إيجابية طويلة الأجل للأصل الأساسي - الاعتقاد بأن سعره سيرتفع مع مرور الوقت والسعي إلى التعرض بالرافعة المالية من خلال أدوات الأسهم النشطة؛ والثقة في تنفيذ المشغل وانضباط رأس المال - وكما يشير توم لي من Fundstrat، فإن انخفاض صافي قيمة الأصول (mNAV) أقل من 1 أمر غير منطقي، وسيؤدي فريق إدارة كفؤ في النهاية إلى إعادة سعر السهم إلى مستوى التكافؤ. إذا تحقق كلا الشرطين، فإن انخفاض صافي قيمة الأصول (mNAV) ليس إنذارًا، بل مجرد ظاهرة مؤقتة ناجمة عن سوء تقدير معنويات السوق لقيمة الميزانية العمومية الفعلية. يكمن جوهر DAT في تمثيل نوع جديد من أدوات الاستثمار - فهو يساعد الأصول الرقمية على تراكم قيمة دائمة، مع توفير مسار منظم ومعزز للعائد للمؤسسات المالية للمشاركة في التطور المستقبلي لعصر الأصول الرقمية.

يشارك أحد كبار محللي العملات المشفرة التوقعات الخاصة بعملتي Bitcoin وEthereum، ويتنبأ بالاتجاهات والتحولات المحتملة.

Kikyoيواجه الرئيس التنفيذي لبنك JPMorgan انتقادات حادة من مجتمع العملات المشفرة عندما يتولى دورًا في صندوق Bitcoin ETF، مما يثير الدهشة وسط مشاعره الصريحة المناهضة للعملات المشفرة.

Brian

Brianتركز خريطة طريق كاردانو لعام 2024، بقيادة EMURGO، على الحوكمة اللامركزية، وتعزيز الترميز، ونمو النظام البيئي، مما يشير إلى عام تحولي قادم.

Brianيقترح فيتاليك بوتيرين تقليل متطلبات توقيع إثبات الحصة في إيثريوم لتبسيط العمليات، وتحقيق التوازن بين كفاءة الشبكة والمخاوف بشأن اللامركزية والمخاطر الأمنية.

Alex

Alexأسقط المدعون العامون الأمريكيون اتهامات إضافية ضد سام بانكمان فريد، الرئيس السابق لـ FTX، مستشهدين باعتبارات استراتيجية وأدلة.

Brianينبه رئيس الوزراء السنغافوري لي هسين لونج الجمهور بشأن مقاطع الفيديو المزيفة العميقة التي تسيء استخدام صورته في عمليات الاحتيال المتعلقة بالعملات المشفرة، مشددًا على الحاجة إلى اليقظة والإبلاغ.

Alexتكثف الصين حملتها ضد العملات المشفرة، وتستهدف تيثر في معاملات الفوركس وتفرض إجراءات قانونية أكثر صرامة.

Alexيناقش Kulechov من Aave تطور DeFi، مع التركيز على DAOs وقابلية التوسع والتحديات المستقبلية في عام 2024.

Kikyoيتصدر Grayscale السباق على صندوق Bitcoin ETF الفوري في الولايات المتحدة، مما يشير إلى تحول محتمل في الاستثمار المؤسسي في Bitcoin.

Brianتقدم SNEK لعبة الثعبان المبنية على Cardano، والتي تجمع بين الحنين إلى الماضي وتقنية blockchain.

Brian