مؤلف المقال: TheiaResearch تجميع المقال: Block unicorn

أنا متفائل بشأن مستقبل صناعتنا، لكنني لا أتوقع فقاعة أخرى مثل تلك التي شهدناها قبل أربع سنوات. أتوقع أن تحقق الأصول العظيمة - وهناك العديد من الأصول العظيمة - أداءً جيدًا خلال السنوات القليلة المقبلة، وأراهن بكل رأسمالي على هذا التوقع. ومع ذلك، هناك فكرة غريبة مدمجة في هيكل الصناعة مفادها أنه حتى الأصول التي لا قيمة لها يجب أن يتم تداولها بتقييمات فلكية كل أربع سنوات. لقد حدثت هذه الظاهرة مرتين بالفعل - مرة في عام 2017 ومرة أخرى في عام 2021 - لذا فإن المنطق يشير إلى أنها يجب أن تحدث مرة أخرى في عام 2025. أعتقد أن هذه الفكرة خاطئة وتعيق نمو صناعتنا.

قسّم العالم إلى نموذجين - النموذج الأساسي ونموذج الهوس الدوري. يعني النموذج الأساسي أنك تؤمن بالرؤية طويلة المدى للصناعة، ولكن لا تتوقع أن يتم تداول الرمز المميز بما يتجاوز قيمته الجوهرية. في ظل نموذج الأساسيات، يتم تحفيز المستثمرين للعمل مع فرق كبيرة لبناء أعمال تجارية مربحة في الأسواق الكبيرة، في حين يتم تحفيز البناة للتركيز على الاقتصاد الأساسي للمنتجات والعملاء والأعمال. ومن ناحية أخرى، يعني نموذج الهوس الدوري أن المستثمرين يعتقدون أن الفقاعة تحدث كل أربع سنوات، ولا يهم أي من ذلك. الحافز الطبيعي هو تحديد وقت السوق ومحاولة الاستثمار في العملات ذات القيمة السردية عندما يبدأ الجنون. ليست هناك حاجة للتفكير في الأساسيات أو ما إذا كان الفريق يعمل على المدى الطويل - لا يهم أي من هذه الأمور عندما يتجاوز سعر كل أصل قيمته الجوهرية بكثير.

أعتقد أنه من المفاجئ أن العديد من المستثمرين الذين يعملون ضمن نموذج الهوس الدوري سيشعرون بخيبة الأمل حيث كان أداء الاستراتيجيات الأساسية جيدًا بينما كان أداء الرموز السردية ضعيفًا. هناك عدد كبير جدًا من البائعين وعدد قليل جدًا من المشترين، ولن يتكرر الوضع في 2020-2021 مرة أخرى.

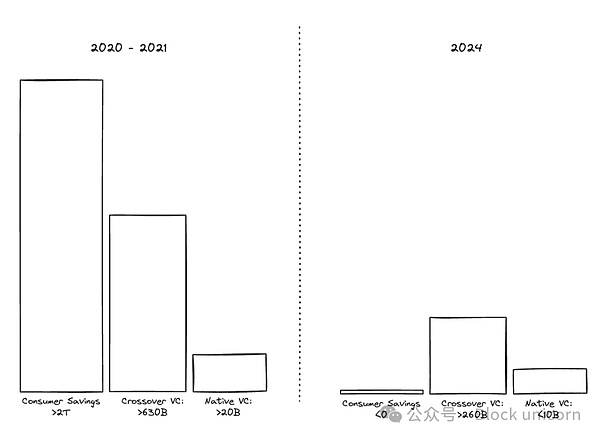

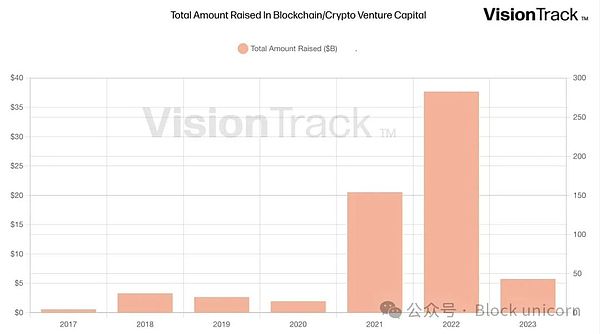

لقد شهدنا فقاعة في عام 2021 حيث اجتمعت مجموعات متعددة غير مرنة من المشترين في سوق ذات عرض قليل. لقد رأينا صناديق رأس المال الاستثماري المحلية تجمع أكثر من 20 مليار دولار في عام 2021 وتطرح هذه الأموال بنشاط في السوق في أسرع وقت ممكن. جمعت الصناديق المتقاطعة 630 مليار دولار بين عامي 2020 و2021، بناءً على أكثر من 10 سنوات من الأداء الجيد خلال سوق التكنولوجيا الصاعدة من 2010 إلى 2020 والاستثمار بنشاط في سوق العملات المشفرة. مع وجود حوالي 815 مليار دولار من شيكات التحفيز في متناول اليد، فإن مستثمري التجزئة واثقون من هذه الصناعة. بفضل الارتفاع السريع في أسعار BTC وETH وSOL (بالإضافة إلى عدد من رموز المستوى الأول الأخرى التي تحاول تكرار هذه المكاسب)، تمتلك الشركات ذات القيمة السوقية الفائقة أيضًا 1.5 تريليون دولار من رأس المال الجديد. يعتقد الأشخاص في هذه المجموعات أن الصناعة سوف تفي بوعودها في المدى القصير، ويعتقدون أن التمويل عبر السلسلة سوف يعطل بنك جولدمان ساكس في السنوات القليلة المقبلة، وأن كل شيء سيتم بناؤه على النظام البيئي للبلوكتشين بحلول منتصف هذا العام؛ قرن.

لم يكن هناك بائعون لتلبية هذا الطلب، ولم يدخل هذه الفترة سوى المؤسسين وحفنة من المستثمرين في المراحل المبكرة حاملين كميات كبيرة من الرموز. لم يتمكنوا من البيع - ويرجع ذلك جزئيًا إلى فترة الحظر، وجزئيًا لأنهم صدقوا القصة وكان لديهم رأس مال جديد للاستثمار. تذكر منطق القيمة السوقية: إذا تم قفل 90% من الرموز المميزة وتم تداول 10% فقط من الرموز المميزة بأسعار مضاعفة، فإن إجمالي القيمة السوقية سوف يتضاعف أيضًا. وهكذا، كان النمو في القيمة السوقية خلال الفقاعة الأخيرة يرجع إلى حد كبير إلى قيام عدد كبير جدًا من المشترين بشراء كميات صغيرة جدًا من الرموز المميزة من عدد صغير من البائعين.

يختلف هيكل السوق اليوم تمامًا، وأصبح من الصعب على الصناديق المحلية جمع رأس مال جديد. انخفض جمع التبرعات بنسبة 85% في عام 2023، مع انتعاش طفيف في عام 2024 (على سبيل المثال، جمعت شركة Paradigm 800 مليون دولار في عام 2024، مقارنة بـ 2.5 مليار دولار في عام 2021). ستعود الأموال المتقاطعة ببطء، في حين يختفي مستثمرو التجزئة إلى حد كبير مع انخفاض مدخرات المستهلكين من أكثر من 2 تريليون دولار في عام 2021 إلى أرقام سلبية في عام 2024. يفضل باقي مشغلي التجزئة الاستثمار في العملات الميمية (العملات الميمية أو الحماقة) بدلاً من تضمين روايات البنية التحتية المعقدة التي تم فتحها بواسطة رأس المال الاستثماري. يظهر اللاعبون الكبار تحولاً في تفضيل العائدات على الأصول الأساسية مثل BTC وETH وSOL، بدلاً من الرموز السردية. على الرغم من وجود مجموعة اتجاهية من السيولة على استعداد لشراء الرموز المميزة، إلا أنها صغيرة مقارنة بالسوق ككل، ولا نريد شراء أصول منخفضة الجودة بتقييمات عالية.

هناك ديناميكية بيع قسري طفيفة في السوق. هناك مقياسان أساسيان للعائد في رأس المال الاستثماري (VC) - القيمة الإجمالية لرأس المال المدفوع ("TVPI") والتوزيعات المدفوعة لرأس المال المدفوع ("DPI"). يتضمن TVPI المكاسب المحققة على الأصول التي قمت ببيعها والمكاسب غير المحققة التي تم تحديدها ولكن لم يتم بيعها تتضمن فقط الأموال النقدية التي تم إرجاعها، مما يعكس مقدار الأموال التي تم إرجاعها مقابل كل دولار مستثمر. كان أداء صناديق رأس المال الاستثماري التي تم جمعها قبل عام 2019 جيدًا جدًا من حيث كل من TVPI وDPI، لكن معظم العوائد لا تزال مسجلة. تصل هذه الصناديق الكبيرة إلى النهاية القانونية لدورة حياتها، مما يعني أنها بحاجة إلى بيع المراكز المتبقية لإعادة رأس المال لتمويل المستثمرين. لا تزال صناديق رأس المال الاستثماري التي تم جمعها بعد عام 2019 تتمتع بعمر استثماري طويل، ولكن في معظم الحالات، لا تكون عوائد DPI مرتفعة (<0.10x)، ويطالب مستثمرو الصناديق برؤية عوائد DPI قبل التخصيص للصندوق التالي، وسيقوم أكبر حاملي هذه الصناعة من المحتمل أن يصبحوا بائعين صافين في السنوات القادمة.

في أواخر عام 2023 وأوائل عام 2024، حاول العديد من المستثمرين استباق هوس آخر، مما تسبب في ارتفاع أسعار الرموز المميزة. تكمن المشكلة في أن معظم الأشخاص يشترون الأصول التي لا يؤمنون بها حقًا على أمل أن يشتريها شخص ما بسعر أعلى. لم تظهر الأموال الغبية أبدًا، ورفض السوق محاولة صعود حقيقية في الرموز السردية. لن يظهر هؤلاء المشترون وسيستمر أداء الرموز السردية في الأداء الضعيف في السنوات القادمة.

نحن على أعتاب التحول نحو التفكير الأساسي، وأولئك الذين يؤمنون برؤية النظام المالي عبر الإنترنت يدركون أننا لا نزال في المراحل الأولى من واحدة من أعظم فرص التدفق النقدي في العالم تاريخ الرأسمالية. للاستفادة منه، عليك فقط العمل الجاد والتركيز على الأساسيات.

آمل أن تتطور صناعتنا مثل وادي السيليكون بعد عام 2001. وازدهرت الصناعة ككل على مدى العقود القليلة التالية، ولكن فقط من خلال العمل الجاد، وملاءمة سوق المنتجات، والتقييم السليم للمخاطر. تلاشت تقنيات تقييم الفودو مثل "تقييم النقر" و"تقييم مقلة العين" مع تحرك السوق نحو التقييمات القائمة على المبادئ الأولى والاقتصاد الأساسي. خلال هذه الفترة، قامت شركات مثل أمازون وأبل وجوجل ببناء بعض الشركات الأكثر ربحية في العالم، وقد نجح تقريبًا كل من عمل بجد وركز على الأساسيات.

Kikyo

Kikyo