مقدمة المترجم

في هذه المقالة، يستخدم المؤلف "دائرة المفهوم" يتم استخدام "الدوائر" كنقطة بداية، ويتم الكشف خطوة بخطوة أننا في الحياة اليومية غالبًا ما نركز فقط على الدوائر التي نعيش فيها، وغالبًا ما نستخدم المسافة كذريعة لتجاهل تمويل المنافع العامة خارج الدوائر . يستكشف المقال أيضًا كيفية توسيع آلية تمويل المنافع العامة لتشمل نطاقًا أوسع من المجالات، خارج الدوائر التي نتصل بها مباشرة، لإنشاء نظام فعال لتمويل المنافع العامة. ومن خلال هذا التوسع، يمكننا بناء "بنية تحتية لتمويل المنافع العامة المتنوعة وعلى نطاق حضاري".

محتوى النص

هذه المقالة مستوحاة من المنظمات المذكورة صراحةً في المقالة (مثل Gitcoin وOptimism و Drips، Superfluid، Hypercerts، وما إلى ذلك)، بالإضافة إلى العديد من المحادثات مع Juan Benet وRaymond Cheng حول خصائص رأس مال الشبكة مقابل رأس المال الخاص.

يحتوي كل نظام بيئي للتمويل على مجالات أساسية، بالإضافة إلى مجالات مهمة ولكنها هامشية

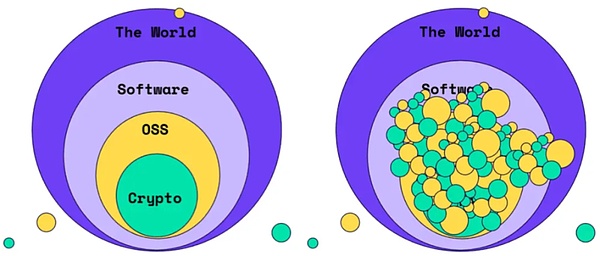

< p style= "text-align: left;"> تصور Gitcoin بشكل جيد مفهوم النطاقات المتداخلة (النطاقات المتداخلة) في منشور مدونة عام 2021. تصف المقالة الأصلية سلسلة من آليات تمويل التأثير، والتي تركزت في البداية في الدائرة الداخلية ("التشفير")، ثم توسعت إلى الدائرة التالية ("البرمجيات مفتوحة المصدر")، وتؤثر في النهاية على العالم بأكمله.

يُظهر الرسم التوضيحي الذي رسمه أووكي تطور آليات تمويل تأثير العملات المشفرة الأصلية، من "تمويل العملات المشفرة" إلى التأثير على العالم أجمع

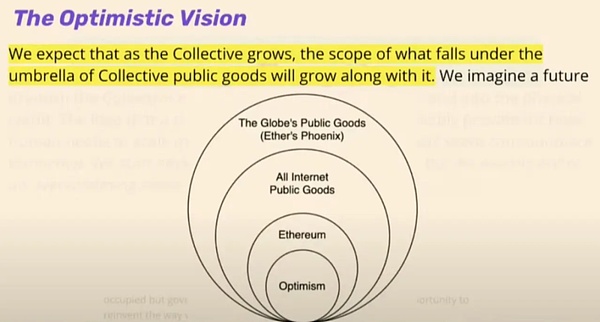

يستخدم التفاؤل عدسة مماثلة لشرح رؤيته للتمويل بأثر رجعي للمنافع العامة.

تتمثل رؤية التفاؤل في توسيع نطاق دعم المنافع العامة من خلال التمويل بأثر رجعي

التفاؤل موجود داخل Ethereum، بما في ذلك Ethereum Square. في "جميع المنافع العامة عبر الإنترنت". يتم تضمين "جميع المنافع العامة عبر الإنترنت" في "المنافع العامة العالمية". كل عالم خارجي هو مجموعة شاملة من عالمه الداخلي.

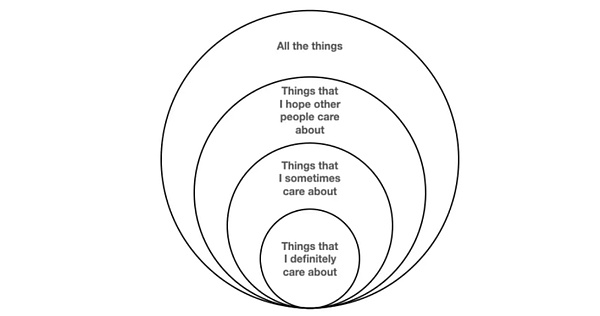

هذه هي نسختي الملخصة من هذه الميمات الأربعة ذات الدائرة متحدة المركز.

أنا أهتم بـ "كل الأشياء" ولكن لا أريد أن أقلق بشأن كيفية تمويلها

على الرغم من ذلك أنا شخصيا قد لا أقضي الوقت في التفكير في التنوع البيولوجي في أعماق البحار أو التلوث الضوضائي في كولكاتا، ولكن هناك بالفعل الكثير من الأشخاص الذين يهتمون بهذه القضايا. إن مجرد إدراك شيء ما غالبًا ما ينقله من "كل شيء" إلى "الأشياء التي أريد أن يهتم بها الآخرون".

معظمنا ليس لديه القدرة على تقييم الأمور المهمة خارج دائرتنا المباشرة

نحن عادة قادرون على تقييم الأشياء التي ترتبط ارتباطًا وثيقًا بنا في حياتنا اليومية بشكل معقول. هذه هي دائرتنا الداخلية، أو الأشياء التي نهتم بها.

في المؤسسة، قد تشمل الدائرة الداخلية للشخص زملائك في الفريق، والمشاريع التي تعمل معها بشكل وثيق، والأدوات التي تستخدمها بشكل شائع، وما إلى ذلك.

يمكننا أيضًا تقييم بعض (ولكن ليس كل) الأشياء التي تقع على بعد درجة واحدة من المنبع أو درجة واحدة من مجرى حياتنا اليومية. هذه هي الأشياء التي نهتم بها أحيانًا.

في حالة حزمة البرامج (حزمة البرامج)، قد يكون المنبع هو تبعيتك (Dependency)، والمصب هو المشروع الذي يعتمد على برنامجك طَرد. في الدورة التعليمية، قد يتضمن المنبع دورات تدريبية أو موارد قيمة أثرت في الدورة التدريبية، وقد يتضمن المصب الطلاب الذين أوصوا الدورة التدريبية لأصدقائهم.

سواء كانوا مطوري برامج أو معلمين، يمكنهم البحث عن المزيد من الأبحاث التمهيدية والمؤسسات المسؤولة عن هذه الأبحاث. والآن ندخل إلى عالم الاهتمام بـ "كل شيء".

ومع ذلك، فإن معظم الأشخاص العقلانيين سيتوقفون عن الاهتمام كثيرًا بأي شيء في هذه المرحلة. وبمجرد أن نتجاوز نطاق الدرجة الواحدة، تصبح الأمور غامضة. هذه هي الأشياء التي نريد أن يهتم بها الآخرون.

يكمن الخطر في أننا قد نستخدم المسافة كذريعة لعدم تمويل هذه الأشياء، مما يؤدي إلى تفاقم مشكلة المستفيدين مجانًا

على الرغم من أن جميع الأمور في دائرتنا الداخلية تعتمد على الدعم المالي الجيد من الدائرة الخارجية، إلا أنه من الصعب المساهمة بأكثر من "حصة عادلة" من الأموال. (ومع ذلك يمكن للمرء أن يحاول حساب هذه الحصة). وهناك أسباب مشروعة لذلك.

بادئ ذي بدء، من الصعب التصنيف في مجال كبير. إن فئة "جميع المنافع العامة عبر الإنترنت" واسعة جدًا لدرجة أنه إذا نظرت إليها من زاوية أخرى، فيمكنك القول بأن أي شيء تقريبًا يمكن تضمينه فيها ويستحق التمويل.

ثانيًا، يعد تحفيز أصحاب المصلحة على الاهتمام بأمور التمويل خارج دائرتهم المباشرة أمرًا صعبًا أيضًا لأن التأثير منتشر للغاية. أفضّل تمويل فريق كامل من الأشخاص الذين أعرفهم بدلاً من تمويل جزء غير معروف من فريق لا أعرفه.

أخيرًا، لا توجد عواقب مباشرة لعدم تمويل هذه المشاريع - على افتراض، بالطبع، استمرار الآخرين في تمويلها وعدم التراجع.

وهكذا لدينا مشكلة كلاسيكية للراكب المجاني.

بخلاف قيام الحكومات بطباعة الأموال وفرض الضرائب وإصدار السندات لدفع تكاليف مشاريع السلع العامة طويلة الأجل، كمجتمع ليس لدينا آليات جيدة لتمويل الأشياء في الخارج دوائرنا المباشرة. يتم استثمار معظم رأس المال في الأشياء التي لها عوائد قصيرة الأجل وتأثير أقرب.

إحدى طرق حل هذه المشكلة هي السماح للأشخاص بالتركيز على تمويل الأشياء التي ترتبط ارتباطًا وثيقًا بهم (أي الأشياء التي يمكنهم تقييمها شخصيًا)، ووضع آليات لدفع جزء من الأموال باستمرار إلى المناطق الهامشية.

بالمناسبة، هذه هي بالضبط الطريقة التي يتدفق بها رأس المال الخاص. وعلينا أن نحاول محاكاة بعض خصائص رأس المال الخاص.

ينجح نموذج رأس المال الاستثماري للأشياء التي ليس لها عوائد قصيرة أو متوسطة الأجل لأن رأس المال الخاص قابل للتركيب وسهل التقسيم

يوجد نموذج لتمويل Hard Tech بدورة عائد تتراوح من 5 إلى 10 سنوات أو أكثر: يُسمى Venture Capital. وبطبيعة الحال، فإن كمية الأموال المتدفقة إلى المشاريع طويلة الأجل في أي سنة معينة تتأثر بأسعار الفائدة أكثر من القيمة النهائية. لكن رأس المال الاستثماري نموذج أثبت نجاحه، انطلاقا من قدرته على اجتذاب وتعبئة تريليونات الدولارات من رأس المال على مدى العقود القليلة الماضية.

ينجح هذا النموذج إلى حد كبير لأن رأس المال الاستثماري (وغيره من مصادر رأس المال الاستثماري) قابل للتركيب والتقسيم بسهولة.

أعني بالمركب أنه يمكنك قبول تمويل رأس المال الاستثماري، ويمكنك أيضًا إجراء طرح عام أولي (IPO)، والحصول على قروض بنكية، وإصدار سندات. ، وزيادة رأس المال من خلال آليات أكثر غرابة، وما إلى ذلك. في الواقع، هذا ما يتوقعه الناس. وجميع آليات التمويل هذه قابلة للتشغيل المتبادل.

تم إعداد هذه الآليات بشكل جيد نظرًا لوجود التزامات واضحة حول من يملك ماذا وكيف سيتم توزيع الأموال النقدية. في الواقع، ستستخدم معظم الشركات مجموعة من أدوات التمويل خلال دورة حياتها.

كما أن رأس المال الاستثماري قابل للقسمة بسهولة. يساهم العديد من الأشخاص في نفس صندوق التقاعد. تستثمر العديد من صناديق التقاعد (والمستثمرين الآخرين) كشركاء محدودين (LPs) في نفس صناديق رأس المال الاستثماري. تستثمر العديد من صناديق رأس المال الاستثماري في نفس الشركات. تحدث كل أحداث التجزئة هذه قبل الشركة وشؤونها اليومية.

تجعل هذه الخصائص تدفق رأس المال الخاص في الرسوم البيانية الشبكية المعقدة فعالاً للغاية. إذا واجهت شركة مدعومة برأس المال الاستثماري حدث سيولة (على سبيل المثال الاكتتاب العام، والاستحواذ، وما إلى ذلك)، يتم توزيع العائدات بكفاءة بين الشركة وشركات رأس المال الاستثماري الخاصة بها، وصناديق رأس المال المغامر وشركائها المحدودين، وصناديق التقاعد والمتقاعدين التابعين لها، بل يتم تحويل التوزيعات من المتقاعدين لأطفالهم.

ليست هذه هي الطريقة التي تتدفق بها أموال المنافع العامة عبر الشبكة. بالمقارنة مع العدد الكبير من قنوات الري، لدينا عدد صغير نسبيًا من أبراج المياه الكبيرة (مثل الحكومات والمؤسسات الكبيرة والأفراد ذوي الثروات العالية، وما إلى ذلك).

رأس المال الخاص مقابل تدفقات رأس المال العام

لكي أكون واضحًا، أنا لا أدافع عن ضرورة حصول المنافع العامة على تمويل رأس المال الاستثماري. أنا فقط أشير إلى خاصيتين مهمتين لرأس المال الخاص ليس لهما ما يعادلهما في رأس المال العام.

كيف يمكننا الحصول على المزيد من التمويل للمنافع العامة التي تتدفق خارج دوائرنا المباشرة

أعلنت شركة التفاؤل مؤخرًا عن خطط جديدة للتمويل بأثر رجعي داخل نظامها البيئي.

في المنحة الأخيرة التي قدمتها منظمة Optimism بأثر رجعي، كان نطاق المشاريع التي يمكن تمويلها واسعًا جدًا. وفي المستقبل المنظور، سيكون التمويل أضيق نطاقا بكثير، مع التركيز على روابط أوثق في المنبع والمصب في سلسلة القيمة الخاصة به.

كيف يأخذ التحسين حاليًا في الاعتبار التأثيرات الأولية والنهائية

ليس من المستغرب أن تكون التعليقات حول هذه التغييرات مختلطة، مع العديد من تم الآن استبعاد المشاريع التي تم تمويلها سابقًا داخل النطاق من الجولات القادمة.

في الجولة الأولى من التمويل المعلن عنها حديثًا، تم تخصيص 10 ملايين رمز مميز لـ "المنشئين على السلسلة"، وفي الجولة الثالثة من التمويل، على السلسلة وقد حصلت شركات البناء على حصة أصغر بشكل غير متناسب من التمويل - حوالي 1.5 مليون فقط من أصل 30 مليوناً المتاحة للمنافسة. إذا حصلت هذه المشاريع على تمويل بأثر رجعي يتراوح بين ضعفين وخمسة أضعاف مقارنة بـ 1.5 مليون، فماذا ستفعل به؟

شيء واحد يمكنهم فعله هو استثمار بعض الرموز المميزة الخاصة بهم في التمويل الخاص بهم بأثر رجعي أو جولات المنح.

على وجه التحديد، إذا قامت Optimism بتمويل تطبيقات DeFi التي تزيد حجم معاملات الشبكة، فيمكن لهذه التطبيقات تمويل الواجهات الأمامية، ومتتبعي المحافظ، وما إلى ذلك لخدمة تأثير اهتماماتهم الخاصة طلب.

إذا قامت Optimism بتمويل التبعيات في قلب حزمة OP، فيمكن لهذه الفرق تمويل تبعياتها الخاصة، ومساهماتها البحثية، وما إلى ذلك.

ماذا لو حصلت المشاريع على التمويل بأثر رجعي الذي شعرت أنه يحق لها الحصول عليه وألقت الباقي في الحلقة؟

لقد حدث هذا بأشكال مختلفة. لدى خدمة التصديق على Ethereum الآن برنامج للمنح الدراسية للفرق بناءً على بروتوكولها. أعلنت Pokt للتو عن جولة التمويل الخاصة بها بأثر رجعي، حيث قامت بدمج جميع الرموز المميزة المستلمة من Optimism (و Arbitrum) في هذه الجولة. وحتى Kiwi News، التي حصلت على تمويل أقل من المتوسط في الجولة الثالثة، نفذت نسختها الخاصة من التمويل بأثر رجعي لمساهمات المجتمع.

في الوقت نفسه، أنشأت Degen Chain مفهومًا أكثر تطرفًا، حيث خصصت الرموز المميزة لأعضاء المجتمع ومطالبتهم باستخدام هذه الرموز المميزة في شكل "نصائح" إعطاء القطع النقدية لأفراد المجتمع الآخرين.

تعمل كل هذه التجارب على توجيه تمويل السلع العامة من المجمعات المركزية (مثل OP أو خزانة Degen) إلى الهوامش، مما يؤدي إلى توسيع نطاق وصولها.

الخطوة التالية هي جعل هذه الالتزامات واضحة وقابلة للتحقق.

قد تكون إحدى الطرق لتحقيق ذلك هي السماح للمشروع بتحديد القيمة السفلية (قيمة الأرضية) و الرغبة في الاستثمار في نفسها النسبة المئوية فوق الأرضية في المجمع. على سبيل المثال، ربما تكون قيمة الحد الأدنى الخاصة بي هي 50 رمزًا والنسبة التي أرغب في استثمارها فوق قيمة الحد الأدنى هي 20%. إذا تلقيت إجمالي 100 رمزًا مميزًا، فسوف أقوم بتخصيص 10 رموز مميزة (50 رمزًا أكثر من 20% من القيمة النهائية) لتمويل حواف شبكتي. إذا حصلت على 40 رمزًا فقط، فسأحتفظ بالـ 40 رمزًا كلها.

(بالمناسبة، قام مشروعي بشيء مماثل في منحة التفاؤل الأخيرة.)

بالإضافة إلى دفع المزيد من الأموال إلى الحافة، والذي يلعب أيضًا دورًا دورًا رئيسيًا في مساعدة مشاريع السلع العامة على تحديد قاعدة تكاليفها. على المدى الطويل، بالنسبة للمشاريع التي تتلقى باستمرار تمويلًا أقل من المتوقع، فإن الرسالة هي أنها تقلل من قيمة عملها أو أنها مقومة بأقل من قيمتها داخل النظام البيئي الذي تتلقى فيه التمويل.

سيتم تقييم المشاريع ذات الفوائض في جولات لاحقة ليس فقط على تأثيرها الخاص، ولكن أيضًا على التأثير الأوسع الذي تحدثه من خلال التأثير الجيد لتخصيص رأس المال. يمكن للمشاريع التي لا ترغب في تحمل مسؤولية إدارة برنامج تمويل بنفسها أن تختار تخزين فائضها في مكان آخر بشكل منتج، مثل مجمع مطابقة Gitcoin، أو Protocol Guild، أو حتى اختيار تدميره!

برأيي يجب الحفاظ على سرية هاتين القيمتين المحددتين قبل تمويل المشروع. إذا حصل المشروع على 100 قطعة وتبرع بـ 10 قطع، فلا ينبغي للآخرين معرفة ما إذا كانت قيمتها (50، 20%) أو (90، 100%).

الخطوة الأخيرة هي توصيل هذه الأنظمة.

أمثلة EAS وPokt وKiwi News مشجعة، لكنها تتطلب جميعًا إنشاء مشاريع جديدة ثم تطبيق/استرداد/تحويل عملات التمويل إلى محفظة جديدة وتحويل الأموال في النهاية إلى المستفيد الجديد.

توفر البروتوكولات مثل Drips وAllo وSuperfluid وHypercerts البنية التحتية الأساسية لمزيد من تدفقات التمويل القابلة للتركيب - نحتاج الآن إلى ربط خطوط الأنابيب هذه، مثل هذا المشروع التجريبي من Geo ويب.

تتمثل مهمة هذه الدورة في إنشاء نظام فعال حقًا لتمويل المنافع العامة. ثم بدأنا في الترويج لها

في مجال العملات المشفرة، ما زلنا في مرحلة تجربة آليات مختلفة لتحديد المشاريع التي سيتم تمويلها وتخصيصها أموال. بالمقارنة مع التمويل اللامركزي (DeFi)، لا تزال البنية التحتية لصناديق المنتجات العامة غير ناضجة، وسيئة التركيب، وتفتقر إلى الاختبارات العملية.

لنقل هذا إلى ما هو أبعد من المرحلة التجريبية وتحقيق الحجم، نحتاج إلى حل مشكلتين:

1. يجب أن يُظهر القياس ليس فقط أن هذه الآليات تعمل، بل أنها أكثر فعالية من نماذج تمويل السلع العامة التقليدية (راجع هذا المنشور[1] لمعرفة سبب أهمية هذه القضية التي تستحق العمل عليها، وتحليل المدى الطويل -تأثير Gitcoin في منشور آخر [2])؛

2. التزام واضح: حول كيفية تدفق "الأرباح" أو الأموال الفائضة إلى العالم الخارجي التزام واضح .

في رأس المال الاستثماري، يوجد دائمًا مستثمر وراء المستثمر - وفي النهاية، من المحتمل أن تكون هذه جدتك (أو، بشكل أكثر دقة، جدتنا جميعًا). يتم تحفيز كل مستثمر على تخصيص رأس المال بكفاءة بحيث يمكن الوثوق به للتحكم في المزيد من تخصيص رأس المال في المستقبل.

بالنسبة للمنافع العامة، هناك دائمًا مجموعة من المشاركين ذوي الصلة الوثيقة، سواء في رأس عملك أو في أسفله، فأنت تعتمد عليهم. ولكن لا يوجد حاليًا أي التزامبتقاسم هذه الفوائض مع هذه الكيانات. وإلى أن تصبح مثل هذه الالتزامات هي القاعدة، سيكون من الصعب توسيع نطاق تمويل المنافع العامة إلى ما هو أبعد من دائرتنا المباشرة.

لم نصل بعد إلى مرحلة يكون فيها النموذج أفضل من النموذج التقليدي (صورة من الورقة البيضاء لـ Gitcoin)

لا أعتقد أنه يكفي مجرد الوعد، "عندما نصل إلى مستوى معين، سنقوم بتمويل هذه المشاريع." من السهل جدًا تغيير قوائم المرمى. وبدلا من ذلك، يجب إنشاء هذه الالتزامات في وقت مبكر ودمجها كعناصر أساسية في آليات التمويل المنظمة وبرامج المنح.

أعتقد أنه من غير المعقول أن نتوقع من خزانة بعض الحيتان تمويل كل شيء. هذا هو نموذج برج المياه الموجود في الحكومة التقليدية والمؤسسات الكبيرة.

ولكن إذا كنا لا نزال صغارًا، فكلما كان التزامنا بتمويل تبعياتنا أكثر وضوحًا، كلما أظهر أن هناك بالفعل سوقًا للمنافع العامة وبالتالي توسيع إجمالي السوق الموجه (TAM) وتغيير الحوافز.

بهذه الطريقة فقط يمكننا الحصول على شيء يستحق الترويج حقًا، والذي يمكن أن يجمع زخمه الخاص ويخلق "جمهورًا متنوعًا وحضاريًا" لأحلامنا. البنية التحتية الممولة بالعنصر “.

JinseFinance

JinseFinance