تم إعداده بواسطة: ليو جياوليان

صحافة جياوليان: قبل وبعد اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) في سبتمبر، خفض أسعار الفائدة بمقدار 50 نقطة أساس بما يتجاوز التوقعات، العديد من وسائل الإعلام الذاتية، والخبراء، وقفز المستشارون الماليون للغناء بالدعوة الصعودية للسندات، وتشجيع الجميع على التحوط ضد الديون الأمريكية. في ذلك الوقت، توصلوا إلى منطق مالي سليم: عندما تنخفض أسعار الفائدة، تنخفض عائدات السندات وترتفع أسعار السندات. لقد ذكّرت جياوليان مرارًا وتكرارًا في المراجع والمقالات الداخلية بضرورة الانتباه إلى حدوث مواقف "مخالفة للحس السليم"، لكننا ما زلنا نسمع ونشهد العديد من حالات الخداع المؤسفة. فعندما قرر بنك الاحتياطي الفيدرالي خفض أسعار الفائدة في 18 سبتمبر/أيلول، بلغ العائد على سندات الخزانة الأمريكية لأجل 10 سنوات 3705 نقاط أساس؛ واليوم، بعد مرور أكثر من شهر، ارتفع إلى 4224 نقطة أساس. بمعنى آخر، تجاوزت الخسارة مقابل السندات الأمريكية 12% - بالنسبة للاستثمارات مثل السندات، والتي تعتبر عمومًا منخفضة المخاطر نسبيًا، فإن خسارة أكثر من 10% في شهر واحد تعتبر خسارة كبيرة جدًا. إذا استخدمت الرافعة المالية، فسيصبح الشعور أكثر تعكرًا. مقولة تم إثباتها مرارًا وتكرارًا:اليقين هو ببساطة فرصة بنسبة 100% لكسب المال، واحتمال كبير لخسارة المال. إذا كان هناك شيء لا بد منه لكسب المال، فربما لا تعرف حتى أن هناك مثل هذه الفرصة. والفطيرة من السماء يحضرها المستشار المالي إلى فمك، وهي على الأغلب فطيرة سامة. أدناه، قام Jiaolian بتجميع منشور بواسطة مستخدم الإنترنت Porter Standsberry للكشف عن الحقيقة وراء خفض سعر الفائدة من قبل بنك الاحتياطي الفيدرالي والارتفاع غير الطبيعي في عوائد السندات الأمريكية.

"كل شخص لديه خطة حتى يتلقى لكمة في وجهه."

هذا ما قاله جيروم باول لقد عارضت سوق السندات أفضل خطط بنك الاحتياطي الفيدرالي لخفض أسعار الفائدة. تكاليف الاقتراض.

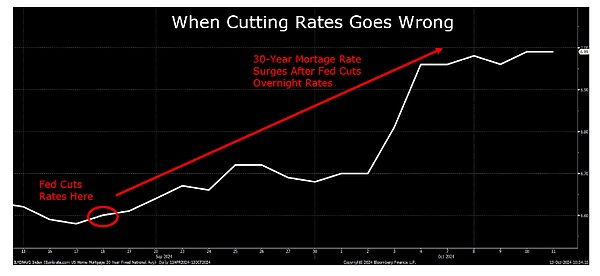

بعد أن خفض باول أسعار الفائدة لليلة واحدة بمقدار 50 نقطة أساس في 18 سبتمبر، فعل العائد على السندات طويلة الأجل مثل سندات الخزانة الأمريكية لأجل 10 سنوات العكس، حيث ارتفع بمقدار 50 نقطة أساس.

لا ينبغي أن يحدث هذا...

في ظل الظروف العادية، عندما يتحرك بنك الاحتياطي الفيدرالي بالتوافق مع السوق، تتبع تكاليف الاقتراض طويل الأجل سعر الفائدة لليلة واحدة الذي حدده بنك الاحتياطي الفيدرالي . ولكن عندما يرتكب بنك الاحتياطي الفيدرالي أخطاء سياسية ــ مثل خفض أسعار الفائدة قبل الانتخابات الرئاسية على الرغم من ارتفاع معدلات التضخم ــ فإن الأسواق تقاوم.

لقد رأينا هذا يحدث من قبل، وتنبيه المفسد: لن ينتهي الأمر بشكل جيد.

في عام 1971، وعلى الرغم من تجاوز معدل التضخم 4%، قام رئيس بنك الاحتياطي الفيدرالي آرثر بيرنز بخفض أسعار الفائدة لتحسين التوقعات السياسية لنيكسون في الانتخابات الرئاسية عام 1972.

لقد أدى خفض أسعار الفائدة وسط ارتفاع معدلات التضخم إلى ترك ضغوط الأسعار راسخة بعمق في الاقتصاد الأمريكي. يشعر العمال الأمريكيون بالقلق من أن استمرار ارتفاع الأسعار سيؤدي إلى تآكل الأجور، وقد بدأوا في المطالبة بأجور أعلى. وأدى ذلك إلى دوامة ذاتية التعزيز في أسعار الأجور، والتي جلبت عقداً من التضخم الذي تجاوز 10%، وأسعار الفائدة المدمرة، والنمو الاقتصادي الراكد: وهي الظاهرة السامة المعروفة باسم "تركيبة الركود التضخمي".

وللحد من التضخم أخيرًا، رفع بنك الاحتياطي الفيدرالي في عهد فولكر أسعار الفائدة لليلة واحدة إلى 20٪.

ولكن خلال هذه الفترة، شهد المستثمرون الأمريكيون "عقدًا ضائعًا" مع عوائد حقيقية سلبية على الأسهم والسندات. كان مستوى أسعار مؤشر ستاندرد آند بورز 500 في عام 1979 هو نفسه الذي كان عليه في عام 1968... ونظرًا للتضخم المتفشي الذي تجاوز 50%، فقد خسر مستثمرو الأسهم نصف أموالهم في العوائد الحقيقية. ولم تكن حال مستثمري السندات أفضل حالاً، حيث خسرت سندات الخزانة لعشر سنوات 3% سنوياً، بعد تعديلها وفقاً للتضخم، وخسرت نحو 30% من قوتها الشرائية على مدى عشر سنوات.

لقد كان هذا العقد الأسوأ بالنسبة لعوائد المستثمرين منذ الكساد الكبير.

في هذه التدوينة سأشرح لماذا تشير كل الدلائل إلى تكرار هذا الوضع في المستقبل.

بخلاف الأسهم التي تميل إلى الانخفاض خلال فترات التفاؤل الشديد (مثل اليوم) ومن شأنه أن يعوض مؤقتاً الجاذبية الاقتصادية، فإن أسواق السندات أصبحت أكثر صرامة. بالنسبة للمستثمرين ذوي الدخل الثابت، يعد التضخم العدو الأول - اللص الصامت الذي يمكنه تحويل أسعار الفائدة الاسمية الإيجابية إلى عوائد حقيقية سلبية (المعدلة حسب التضخم). قبل ترويض أسعار المستهلك، خفض جيروم باول أسعار الفائدة القصيرة الأجل قبل الأوان، فكرر الخطأ القاتل الذي ارتكبه بنك الاحتياطي الفيدرالي آرثر بيرنز وأذكى المخاوف من التضخم الراسخ.

يتذكر مستثمرو السندات فترة السبعينيات. إن المخاوف المتزايدة بشأن استمرار التضخم في قمع العائدات الحقيقية جعلتهم يطالبون الآن بهوامش أمان أكبر، الأمر الذي أدى إلى ارتفاع تكاليف الاقتراض الأطول أجلاً، مثل سعر فائدة سندات الخزانة لعشر سنوات.

تعد سندات الخزانة الأمريكية لأجل 10 سنوات واحدة من أهم معايير الإقراض في العالم، حيث تحدد تكاليف الاقتراض لمجموعة واسعة من القروض الاستهلاكية والتجارية. ويشمل ذلك سعر الفائدة القياسي على الرهن العقاري في الولايات المتحدة لمدة 30 عامًا، والذي تم دفعه للأعلى بسبب سندات الخزانة لمدة 10 سنوات، والتي ارتفعت بمقدار 50 نقطة أساس بعد خفض باول لسعر الفائدة مؤخرًا.

وهي مشكلة كبيرة لأن ارتفاع تكاليف الاقتراض يؤدي إلى زيادة التضخم. وفي سوق الإسكان بشكل خاص، تساهم معدلات الرهن العقاري المرتفعة بشكل مباشر في ارتفاع تكاليف ملكية المساكن.

تبلغ الدفعة الشهرية لامتلاك منزل متوسط السعر في الولايات المتحدة حاليًا 2,215 دولارًا أمريكيًا، مما يعني أن الأمر يتطلب الآن 106,000 دولار أمريكي من دخل الأسرة السنوي لامتلاك منزل متوسط السعر، مقارنة بـ 106,000 دولار أمريكي فقط قبل أربع سنوات (2020) ويتطلب 59,000 دولار أمريكي. وليس من المستغرب أن تكون تكاليف الإسكان واحدة من أكبر الفائزين في تقرير التضخم لشهر سبتمبر/أيلول، حيث ارتفعت بنسبة 4.9% على أساس سنوي، وهو ما يتجاوز بكثير معدل التضخم الإجمالي البالغ 3.3%. وفي الوقت نفسه، فإن تخفيضات أسعار الفائدة التي أجراها بنك الاحتياطي الفيدرالي - والتي من المفترض أن تدعم النمو الاقتصادي الأمريكي - تأتي بنتائج عكسية. فبدلاً من خفض تكاليف الاقتراض وتشجيع الإقراض في الاقتصاد الحقيقي، تخلف أسعار الفائدة المرتفعة على القروض الطويلة الأجل تأثيراً معاكساً.

يمكننا أن نرى من أحدث البيانات الأسبوعية أن طلبات الرهن العقاري الجديدة انخفضت بنسبة 17%. وشهدت إعادة تمويل الرهن العقاري انخفاضًا أكبر، حيث انخفضت أرقام الأسبوع الماضي بنسبة مذهلة بلغت 26٪.

ارتفاع تكاليف الاقتراض ليس العامل الوحيد الذي يساهم في التضخم العنيد. يعد التأمين سببًا رئيسيًا آخر، حيث ترتفع التكاليف عمومًا بمعدل أسرع من مؤشر أسعار المستهلك الإجمالي.

بالنسبة لكل شخص بالغ أمريكي تقريبًا، يعد التأمين أحد تكاليف المعيشة الرئيسية وغالبًا ما يكون مطلوبًا بموجب القانون. ولكم أن تتخيلوا العواقب المترتبة على تقديم الضرائب الخاصة بك دون الإبلاغ عن التأمين الصحي، أو التقدم بطلب للحصول على رهن عقاري دون تأمين أصحاب المنازل، أو القيادة دون تأمين على السيارة.

تكبدت شركات التأمين خسائر كبيرة في الأرباح في المراحل الأولى من التضخم في مرحلة ما بعد الوباء لأن وثائقها السابقة تم تسعيرها على أساس معدلات التضخم التاريخية التي تتراوح بين 1% إلى 2%. ونتيجة لهذا فقد اضطرت هذه البنوك إلى استيعاب خسائر ضخمة عندما أدى ارتفاع معدلات التضخم إلى ارتفاع المطالبات إلى مستويات أعلى كثيراً من المتوقع.

الآن، بدأت شركات التأمين في استرداد خسائرها من حاملي وثائق التأمين.

في السنوات القليلة الماضية، ومع انتهاء صلاحية وثائق التأمين القديمة، استعادت شركات التأمين خسائرها من خلال زيادات حادة في أسعار وثائق التأمين الجديدة. على سبيل المثال، من المتوقع أن تشهد خطط التأمين الصحي التي يرعاها أصحاب العمل زيادات في التكاليف بنسبة 7% للسنة الثانية على التوالي، أي ما يقرب من ضعف معدل التضخم الحالي لمؤشر أسعار المستهلكين. وهذه هي أسرع زيادة منذ أكثر من عقد من الزمن، حيث تضيف 3000 دولار إلى متوسط تكلفة التأمين الصحي للأسرة في العامين الماضيين وحدهما.

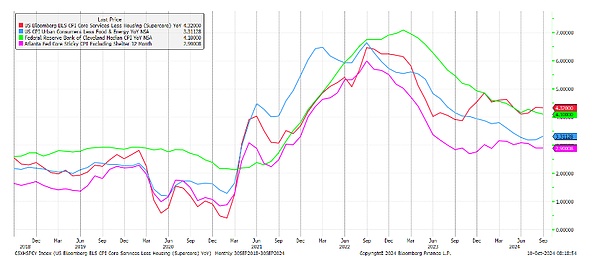

وفي الوقت نفسه، ترتفع أقساط التأمين على المساكن والسيارات بمعدلات تتجاوز 10%، وهو ما يدركه أولئك الذين جددوا وثائق تأمينهم مؤخراً. ومع توقع حدوث إعصارين مدمرين متتاليين لإلحاق خسائر فادحة بشركات التأمين، فإن الصناعة ستزيد أسعار الفائدة لتغطية تلك الخسائر. هذه التكاليف وغيرها من التكاليف العنيدة هي السبب وراء ظهور مقاييس "التضخم الأساسي" المختلفة التي اتخذها بنك الاحتياطي الفيدرالي لآخر مرة عند مستوى أقل من 2% بعد مؤشر أسعار المستهلك، وما زال ثابتاً فوقه بعناد 3%. وإذا قمنا بتحليل السعر المتوسط في سلة مؤشر أسعار المستهلك، فسنجد أن معدل التضخم ظل ثابتًا عند مستوى 4% تقريبًا. ومن الجدير بالذكر أن هذا هو أيضًا حد التضخم الذي لم يتمكن بنك الاحتياطي الفيدرالي من كسره خلال فترة الركود التضخمي في السبعينيات.

على الرغم من الجهود الحثيثة التي يبذلها السياسيون والإعلاميون لجعل المستهلكين يعتقدون أن التضخم قد انخفض بالفعل. بعد هزيمتهم، لا يزال الأمريكيون الذين يعيشون في العالم الحقيقي يشعرون بتآكل أجورهم بسبب الارتفاع الكبير في الأسعار.

والآن، يطالب العمال الأمريكيون بأجور متزايدة باستمرار استجابةً لأزمة تكاليف المعيشة.

على سبيل المثال، قام 32 ألف عامل في مصنع بوينج مؤخرًا بالإضراب بعد فشل مطالبتهم بزيادة الأجور بنسبة 40% في غضون أربع سنوات. وأنهوا الإضراب بعد أن وافقت شركة بوينغ على زيادة الأجور بنسبة 35% على مدى السنوات الأربع المقبلة، أي ما يعادل زيادة سنوية تصل إلى 9% تقريبًا. وفي الوقت نفسه، أنهت الرابطة الدولية لعمال الموانئ إضرابها الأخير في وقت سابق من هذا الشهر بعد أن وافق أصحاب العمل على زيادة الأجور بنسبة 62٪ على مدى السنوات الست المقبلة، ليصل متوسط الأجر في الساعة إلى 63 دولارًا.

بعد أن حددت مثل هذه الزيادات في الأجور المعيار، أصبح من الواضح أن التضخم أصبح راسخًا بعمق في الاقتصاد الأمريكي، مما أدى إلى تأجيج لهيب دوامة الأجور والأسعار في السبعينيات.

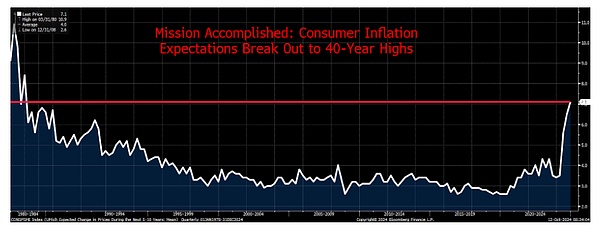

سيصبح الرسم البياني أدناه كابوسًا قريبًا لبنك الاحتياطي الفيدرالي، حيث يُظهر ارتفاع توقعات التضخم الاستهلاكي إلى أعلى مستوياتها خلال الأربعين عامًا الماضية. فإلى متى قد يتمكن بنك الاحتياطي الفيدرالي من الحفاظ على تمثيلية "إنجاز المهمة" المتمثلة في خفض أسعار الفائدة في حين يتوقع المستهلكون أن يتجاوز التضخم السنوي 7% على مدى السنوات الخمس إلى العشر المقبلة ويستمرون في المطالبة بأجور أعلى؟

يكرر صناع السياسات في الولايات المتحدة أخطاء السبعينيات. لقد زرعوا بذور عقد أو أكثر من التضخم العنيد، وارتفاع تكاليف الاقتراض، و"العقد الضائع" للاقتصاد الأميركي وأسعار الأصول المالية.

لكن هذه المرة قد تكون الأمور أسوأ. والمشكلة الأكبر هنا هي أن اقتصاد الولايات المتحدة المثقل بالديون لم يعد قادراً على تحمل أسعار الفائدة البالغة 20% اللازمة للحد من التضخم الجامح الذي شهدته فترة السبعينيات.

تبلغ نسبة الدين إلى الناتج المحلي الإجمالي في الولايات المتحدة 120%، مقارنة بنحو 30% في سبعينيات القرن العشرين.

إذا أبقى بنك الاحتياطي الفيدرالي أسعار الفائدة عند 5% وأجبر حكومة الولايات المتحدة على تمويل كل ديونها المستحقة بهذا المعدل، فإن مدفوعات الفائدة السنوية سوف تقترب بسرعة من 2 تريليون دولار. وهذا يعادل 40% من عائدات الضرائب السنوية للحكومة. وإذا ارتفعت أسعار الفائدة إلى 10%، فسوف تضطر الحكومة الفيدرالية إلى الاختيار بين دفع فوائد الضمان الاجتماعي والرعاية الطبية أو تمويل المؤسسة العسكرية، ولا يمكن القيام بأي منهما في نفس الوقت.

بتكلفة اقتراض تبلغ 20%، ستغلق الولايات المتحدة أعمالها رسميًا. سيدفع العم سام فائدة كل عام أكثر مما يدره من الضرائب.

ولهذا السبب فإن كل الطرق تؤدي إلى التضخم الجامح المزمن. وبسبب عبء الديون غير المستدامة في الولايات المتحدة، فإن رفع أسعار الاقتراض لليلة واحدة فقط للسيطرة على التضخم لم يعد خيارا قابلا للتطبيق.

تتجه الحكومة الفيدرالية الأمريكية بسرعة نحو الإفلاس، وصناع السياسات غير مستعدين حتى للاعتراف بالمشكلة، ناهيك عن حلها. ومن الواضح أن التخلف عن السداد الصادق وإعادة هيكلة الديون ليسا خيارين قابلين للتطبيق بالنسبة للساسة الذين يسعون إلى إعادة انتخابهم. ولذلك، فإن الخيار الوحيد المتبقي هو التخلف عن السداد غير النزيه من خلال التضخم.

ولكن لا تصدق كلامي فحسب، بل انظر إلى التاجر الأسطوري بول تيودور جونز، الذي شرح للتو اليوم:

"كل الطرق تؤدي إلى التضخم. أنا أملك الذهب والبيتكوين ، الدخل الثابت صفر. إن الطريق للخروج من [مشكلة الديون] هذه هو من خلال التضخم. "

الأهم مما يقولون هو مراقبة تصرفات كبار المستثمرين في العالم.

احترس من ستانلي دروكنميلر، الذي وضع للتو مركزًا قصيرًا ضخمًا على سندات الخزانة الأمريكية طويلة الأجل. احترس من شركة بيركشاير هاثاواي التابعة لوارن بافيت، وشركة بريدجووتر أسوشيتس التابعة لراي داليو، اللتين تبيعان أسهم البنوك مثل السلع المتقادمة.

في نهاية هذا الأسبوع، أخبرني العديد من "المتخصصين الماليين في لوحة المفاتيح" أن المشكلة التي كنت أحذر منها مع بنك أوف أمريكا لم تكن أكثر من "شيء صغير". وأسمع نفس الاعتراضات عندما أحذر من الأزمة التي تواجه فاني ماي، وجنرال موتورز، ومؤخراً بوينج.

لا تتطلب هذه الأحكام عبقرية، بل تحتاج فقط إلى حسابات الميزانية العمومية. وينطبق الشيء نفسه على الخدمات المصرفية اليوم.

يواجه بنك أوف أمريكا حاليًا محفظة سندات متضررة، مع خسائر تعادل نصف قيمة أسهمه الملموسة. إذا تجاوزت أسعار الفائدة طويلة الأجل 10%، فسوف تفلس البنوك الأمريكية.

وبطبيعة الحال، لا يزال بإمكانك أن تأمل أن تعمل السلطات النقدية والمالية على منع حدوث ذلك.

ولكن، كما يقولون، "الأمل" ليس استراتيجية. [1]

1: ملاحظة سلسلة التدريس: هذه الجملة تعني "الأمل" وحده لا يكفي للتعامل مع مشاكل أو تحديات الحياة الواقعية. ويؤكد عدم جدوى الأمل، خاصة في مواجهة الأزمات الاقتصادية والمالية الحادة. يمكن للأمل أن يحفز الناس، لكنه ليس أسلوبًا أو استراتيجية فعالة لحل المشكلات. تتطلب الإستراتيجية الفعالة حقًا إجراءات وخطط ملموسة، وليس مجرد توقع أن الأمور سوف تتحسن. ولذلك يؤكد المؤلف هنا أنه لا يمكن الاعتماد على الأمل دون اتخاذ إجراءات عملية.

Catherine

Catherine