مبدأ العمل وأهمية Arweave

Arweave، مبدأ عمل Arweave وأهميته، تقدم هذه المقالة باختصار مبدأ عمل Arweave وقيمته.

JinseFinance

JinseFinance

تأليف: Alex Pack، Alex Botte، شريك في Hack VC

تم التجميع بواسطة: Yangz، Techub News

p>Ethereum كان أداء هذه الدورة أقل من أداء العملات الرئيسية مثل Bitcoin وSolana. السبب الرئيسي، على الأقل وفقًا للمعارضين، هو القرار الاستراتيجي الذي اتخذته Ethereum بتكوين وحدات. ولكن هل هذا صحيح؟

الإجابة على المدى القصير هي نعم. لقد وجدنا أن تحول Ethereum إلى البنية المعيارية كان له تأثير على سعر ETH بسبب انخفاض الرسوم وانخفاض استهلاك الرمز المميز.

إذا قمت بإضافة القيمة السوقية لـ Ethereum ونظامها البيئي المعياري معًا، فسوف يتغير الوضع. في عام 2023، ستكون القيمة الناتجة عن رموز البنية التحتية المعيارية لإيثريوم مماثلة لتلك الخاصة بـ Solana ككل، والتي تبلغ 50 مليار دولار. ولكن في عام 2024، لن يكون أداء هذه الرموز المميزة جيدًا مثل أداء Solana بشكل عام. علاوة على ذلك، تعود عائدات هذه الرموز في المقام الأول إلى الفريق والمستثمرين الأوائل، بدلاً من حاملي رموز ETH.

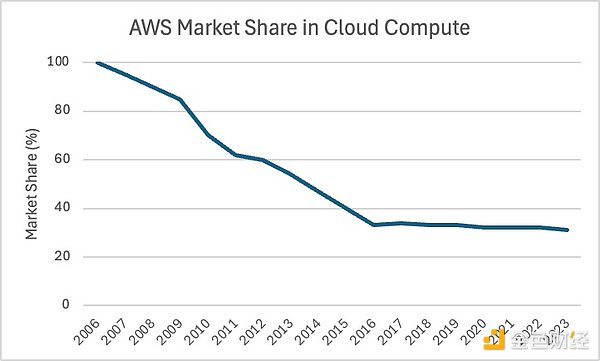

من منظور استراتيجية الأعمال، يعد التحول المعياري لإيثريوم طريقة معقولة للحفاظ على الهيمنة البيئية. تعتمد قيمة البلوكتشين على حجم نظامها البيئي، وعلى الرغم من انخفاض حصة إيثريوم في السوق من 100% إلى 75% خلال تسع سنوات، إلا أن هذه الحصة لا تزال غير منخفضة. وقمنا بمقارنة ذلك بشركة الحوسبة السحابية Web2 Amazon Web Services، التي انخفضت حصتها من حوالي 100% إلى 35% خلال نفس الفترة.

من منظور طويل المدى، فإن أكبر فائدة لنهج Ethereum المعياري هي جعل الشبكة مرنة في مواجهة التهديدات المستقبلية التي قد تجعل لقد عفا عليه الزمن التقدم التكنولوجي. من خلال L2، نجحت Ethereum في النجاة من أول "كارثة" كبرى لـ L1، مما وضع أساسًا جيدًا لمرونتها على المدى الطويل (وإن كان ذلك مع المقايضات).

بالمقارنة مع Bitcoin وSolana، كان أداء Ethereum ضعيفًا في هذه الجولة من ظروف السوق. ارتفع سعر إيثريوم بنسبة 121% منذ عام 2023، بينما ارتفع سعر بيتكوين وSOL بنسبة 290% و1452% على التوالي. فيما يتعلق بهذه الظاهرة، سمعنا العديد من الحجج، التي تقول إن السوق غير عقلاني، وأن خارطة الطريق الفنية وتجربة المستخدم لا يمكنهما مواكبة أقرانهما، وأن المنافسين مثل سولانا قد أخذوا الحصة السوقية من النظام البيئي للإيثريوم. إذًا، هل من المقدر أن تصبح Ethereum بمثابة AOL أو Yahoo للعملات المشفرة؟

السبب الرئيسي وراء ضعف أداء Ethereum هو في الواقع القرار الاستراتيجي المتعمد للغاية الذي اتخذته Ethereum منذ ما يقرب من خمس سنوات للانتقال إلى بنية معيارية ومن ثم إلغاء مركزية وتقسيم صورة مسار البنية التحتية الخاصة بها.

في هذه المقالة، سنستكشف النهج المعياري لإيثريوم، باستخدام التحليل المبني على البيانات لتقييم كيفية تأثير هذه الإستراتيجية على أداء إيثريوم ومكانة إيثريوم في السوق على المدى القصير. وآفاقها على المدى الطويل.

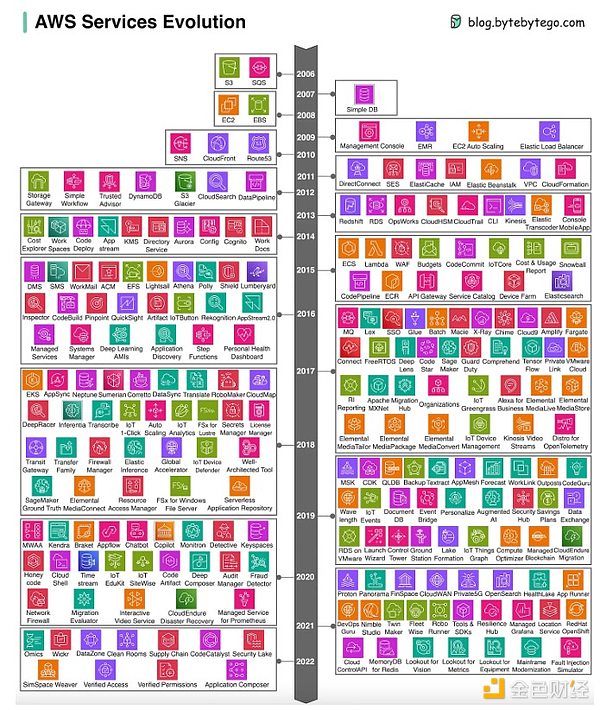

في عام 2020، أصدر Vitalik ومؤسسة Ethereum (EF) دعوة جريئة ومثيرة للجدل لتفكيك الأجزاء المختلفة من مكدس البنية التحتية لـ Ethereum. لم تعد Ethereum تتعامل مع جميع جوانب النظام الأساسي (التنفيذ، والتسوية، وتوافر البيانات، والطلب، وما إلى ذلك)، ولكنها بدلاً من ذلك تسمح للمشاريع الأخرى عن عمد بتقديم هذه الخدمات بطريقة قابلة للتركيب. في البداية، شجعوا بروتوكولات التراكم الجديدة مثل Ethereum L2 للتعامل مع مشكلات التنفيذ (راجع مقال Vitalik لعام 2020 "خريطة طريق Ethereum المتمحورة حول التراكم")، ولكن الآن هناك المئات من بروتوكولات البنية التحتية المختلفة التي تتنافس على تقديم الخدمات التقنية التي كانت تعتبر في السابق خدمة حصرية. احتكار L1

لفهم مدى جذرية هذه الفكرة بشكل أفضل، تخيل الموقف في Web2. خدمة Web2 المشابهة لـ Ethereum هي Amazon Web Services (AWS)، وهي منصة البنية التحتية السحابية الرائدة لبناء التطبيقات المركزية. تخيل أنه عندما تم إطلاق AWS قبل 20 عامًا، قررت التركيز فقط على منتجاتها الرئيسية مثل التخزين (S3) والحوسبة (EC2) بدلاً من العشرات من الخدمات المختلفة التي تقدمها الآن، لكانت AWS قد فاتتها فرصة تحقيق إيرادات رائعة الفرصة، غير قادرة على تسويق مجموعة خدماتها الموسعة للعملاء. من خلال مجموعة كاملة من العروض، يمكن لشركة AWS إنشاء "حديقة مسورة" من شأنها أن تجعل من الصعب على عملائها التكامل مع موفري البنية التحتية الآخرين، وبالتالي عزل عملائها. بالطبع، هذه هي الحقيقة. تقدم AWS الآن العشرات من الخدمات، ومن الصعب على العملاء مغادرة نظامها البيئي، وكان نمو الإيرادات مذهلاً (من مئات الملايين من الدولارات في الأيام الأولى إلى حوالي 100 مليار دولار من الإيرادات السنوية الآن).

ومع ذلك، فيما يتعلق بالحصة السوقية، فقدت AWS حصتها في السوق تدريجيًا أمام موفري الحوسبة السحابية الآخرين بمرور الوقت. وقد قام المنافسون مثل Microsoft Azure وGoogle Cloud بتوسيع حصتهم في السوق بشكل مطرد كل عام. وقد انخفضت حصة AWS في السوق من الأولي 100% إلى حوالي 35% الآن.

ماذا لو اتبعت AWS نهجًا مختلفًا؟ ماذا لو اعترفت AWS بأن الفرق الأخرى قد تكون أكثر قدرة على بناء خدمات معينة وفتح واجهات برمجة التطبيقات الخاصة بها، مع إعطاء الأولوية للتركيب وتشجيع قابلية التشغيل البيني، بدلاً من إنشاء بيئة مغلقة؟ كان من الممكن أن تسمح AWS للنظام البيئي للمطورين والشركات الناشئة ببناء بنية تحتية تكميلية، مما يؤدي إلى بنية تحتية أفضل وأكثر احترافية، ونظام بيئي أكثر ملاءمة للمطورين، وتجربة شاملة أفضل. لن يجلب هذا المزيد من الإيرادات إلى AWS على المدى القصير، ولكنه سيمنح AWS حصة سوقية أكبر ونظامًا بيئيًا أكثر ديناميكية من منافسيها.

ومع ذلك، قد لا يكون الأمر يستحق العناء بالنسبة لأمازون. نظرًا لأنها شركة مدرجة، فإن ما يحتاج إلى تحسين هو الإيرادات، وليس "نظامًا بيئيًا أكثر ديناميكية". بالنسبة لشركة أمازون، قد لا يكون التقسيم والتقسيم منطقيًا. لكن بالنسبة للإيثريوم، قد يكون الأمر معقولًا لأن الإيثريوم عبارة عن بروتوكول لا مركزي، وليس شركة.

البروتوكولات اللامركزية، مثل الشركات هناك أيضًا رسوم استخدام، أو ما يمكن أن نسميه "الإيرادات" إلى حد ما. لكن هل يعني ذلك أن قيمة الاتفاقية يجب أن تعتمد فقط على هذه الإيرادات؟ لا، هذا ليس هو الحال.

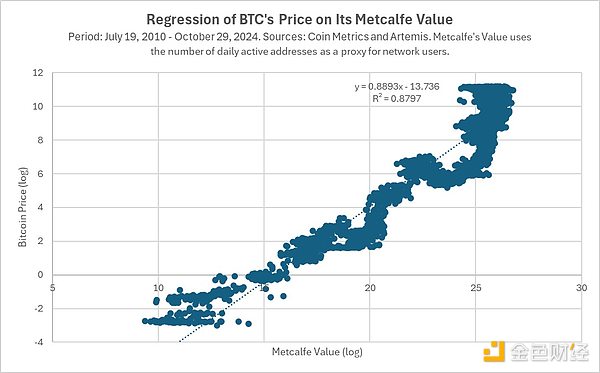

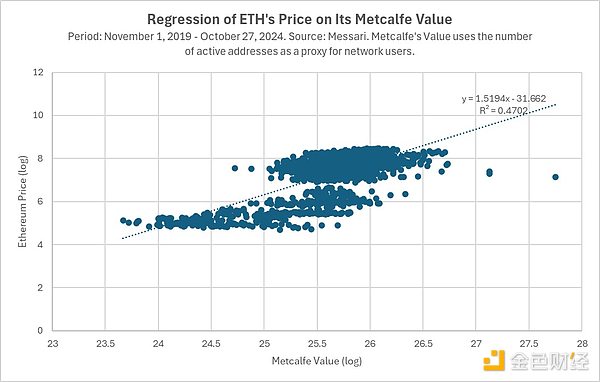

في Web3، تعتمد قيمة البروتوكول على الحجم الإجمالي للنشاط على نظامه الأساسي وعلى وجود النظام البيئي الأكثر نشاطًا للمنشئين والمستخدمين. فيما يلي تحليلنا للعلاقة بين أسعار الرمز المميز وقيمة Metcalf (مقياس لعدد المستخدمين في الشبكة) لـ Bitcoin وEthereum وSolana. في جميع الحالات، كانت أسعار العملات الرمزية مرتبطة بشكل كبير بقيمة ميتكالف، وهي العلاقة التي استمرت لعدة سنوات، وفي حالة بيتكوين، لأكثر من عقد من الزمن.

لماذا يولي السوق الكثير من الاهتمام للأنشطة البيئية عند تسعير هذه الرموز المميزة؟ يتم تسعير الأسهم على أساس النمو والأرباح. حاليًا، النظريات حول كيفية تجميع blockchain لقيمة الرموز الخاصة بها هي نظريات بدائية ولها قوة تفسيرية قليلة في العالم الحقيقي. لذلك، من المعقول فقط تقييم الشبكة بناءً على قوتها (مثل عدد المستخدمين والأصول والنشاط وما إلى ذلك).

وبشكل أكثر تحديدًا، يجب أن يعكس سعر الرمز المميز فعليًا القيمة المستقبلية لشبكته (تمامًا مثلما يعكس سعر السهم القيمة المستقبلية للشركة، وليس القيمة الحالية نفس القيمة). يؤدي هذا إلى السبب الثاني وراء رغبة إيثريوم في أن تكون معيارية، وهو استخدام النمطية كنوع من "الأمن المستقبلي" لزيادة احتمالية احتفاظ إيثريوم بهيمنتها على المدى الطويل.

في عام 2020، عندما كتب Vitalik مقالًا بعنوان "خريطة الطريق المرتكزة على مجموعة التحديثات"، كان Ethereum في المرحلة 1.0. Ethereum هو أول عقد ذكي على الإطلاق لـ blockchain، ولكن من الواضح أنه سيكون هناك العديد من التحسينات من حيث الحجم (OOM) في المستقبل من حيث قابلية التوسع والتكلفة والأمان لـ blockchain. الخطر الأكبر بالنسبة للأوائل هو أنهم بطيئون في التكيف مع التحولات في نماذج التكنولوجيا الجديدة ويفوتهم قفزة OOM التالية. في حالة Ethereum، هذا هو الانتقال من إثبات العمل (PoW) إلى إثبات الحصة (PoS)، والانتقال إلى blockchain الأكثر قابلية للتوسع بمقدار 100 مرة. يحتاج Ethereum إلى تطوير نظام بيئي يمكنه التوسع وتحقيق تقدم تكنولوجي كبير، أو المخاطرة بأن يصبح مثل Yahoo أو AOL في عصره.

في عالم Web3، حلت البروتوكولات اللامركزية محل مكانة الشركات، وتعتقد Ethereum أنه من الضروري على المدى الطويل تنمية نسبة بيئية معيارية قوية من الأهم أن تمتلك البنية التحتية بالكامل، حتى لو كان ذلك يعني التخلي عن السيطرة على خارطة طريق البنية التحتية والإيرادات من الخدمات الأساسية.

الآن، دعونا نلقي نظرة على كيفية تنفيذ هذا القرار المعياري من خلال البيانات.

نبدأ من الأربعة التالية بالنظر إلى تأثير النمطية على الإيثيريوم:

السعر على المدى القصير (غير مناسب)

p>القيمة السوقية (مواتية إلى حد ما)

الحصة السوقية (مواتية)

خارطة طريق التكنولوجيا المستقبلية (تتم مناقشتها)

على المدى القصير، سيكون لقرار إيثريوم تأثير سلبي على ETH كان للسعر تأثير واضح. في حين أن سعر Ethereum لا يزال يرتفع بشكل ملحوظ من القاع، إلا أن هناك فترات معينة كان فيها أداء Ethereum أقل من أداء العديد من منافسيها مثل Bitcoin وSOL وحتى مؤشر Nasdaq المركب.

يرجع هذا بلا شك إلى إستراتيجيتها المعيارية إلى حد كبير.

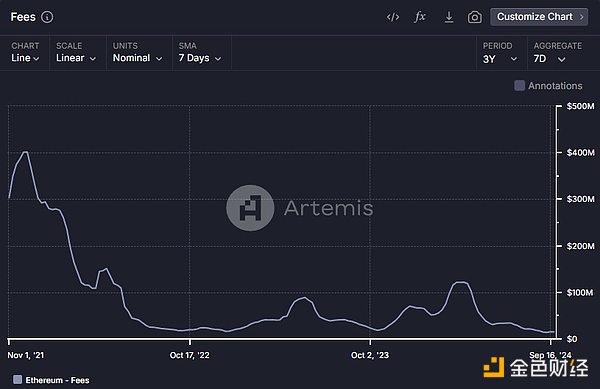

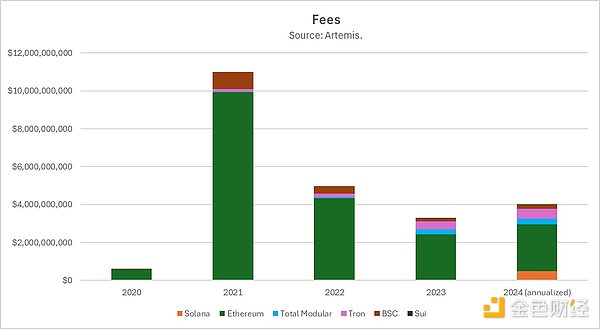

الطريقة الأولى التي تؤثر بها استراتيجية Ethereum المعيارية على سعر ETH هي خفض الرسوم. في أغسطس 2021، قدمت إيثريوم EIP-1559، حيث تتسبب الرسوم المفرطة المدفوعة للشبكة في حرق إيثريوم، مما يحد من العرض. وهذا يعادل إلى حد ما إعادة شراء الأسهم في أسواق الأسهم العامة ومن شأنه أن يفرض ضغطاً إيجابياً على الأسعار. في الواقع، عملت لفترة من الوقت.

ولكن مع إطلاق وتطوير L2 للتنفيذ وحتى طبقات توفر البيانات البديلة (DA) مثل Celestia، انخفضت رسوم Ethereum. من خلال التخلي عن الخدمات الأساسية المدرة للدخل، شهدت إيثريوم انخفاضًا في الرسوم والإيرادات. وكان لهذا تأثير كبير على سعر ETH.

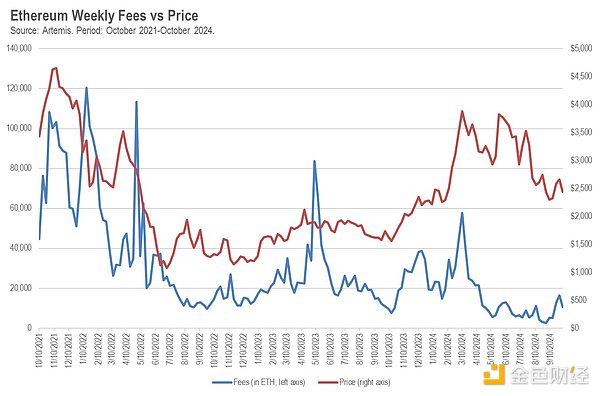

على مدى السنوات الثلاث الماضية، كانت العلاقة بين رسوم الإيثريوم (في ETH) وسعر ETH ذات دلالة إحصائية، مع ارتباط أسبوعي بنسبة +48%. إذا انخفضت الرسوم الناتجة عن Ethereum بمقدار 1000 ETH في أسبوع، فسوف ينخفض سعر ETH بمتوسط 17 دولارًا.

بالطبع، هذه الرسوم لا تذهب إلى أي مكان، فهي تتدفق إلى بروتوكول blockchain الجديد، بما في ذلك طبقات L2 وDA، وما إلى ذلك. وهذا يقودنا إلى السبب الثاني الذي يجعل الإستراتيجية المعيارية قد تضر بسعر ETH، وهو أن معظم بروتوكولات blockchain الجديدة هذه لها رموز أصلية خاصة بها. في حين كان بإمكان المستثمرين في السابق شراء رمز مميز واحد للبنية التحتية للتعرض لجميع النمو المثير الذي يحدث في نظام Ethereum البيئي، يجب عليهم الآن الاختيار من بين العديد من الرموز المميزة المختلفة (يوجد في CoinMarketCap 15 رمزًا مميزًا مدرجًا في فئة "Modular"، وعشرات من الرموز المميزة ويحصل المزيد منهم على رأس مال استثماري في السوق الخاصة).

الفئة الجديدة من الرموز المميزة للبنية التحتية المعيارية يمكن أن تضر بسعر ETH بطريقتين. بادئ ذي بدء، إذا تم اعتبار blockchain كشركة، فيجب أن تكون ذات قيمة مضافة سلبية تمامًا، وسيصبح مجموع القيمة السوقية لجميع "الرموز المعيارية" هو القيمة السوقية لـ ETH. وهذا هو الحال في كثير من الأحيان في عالم الأوراق المالية. عندما تنقسم الشركة، تنخفض القيمة السوقية للشركة القديمة عادةً مع زيادة القيمة السوقية للشركة الجديدة.

لكن بالنسبة لـ ETH، قد يكون الوضع أسوأ من ذلك. معظم متداولي العملات المشفرة ليسوا مستثمرين متطورين بشكل خاص، وعندما يواجهون سيناريو الاضطرار إلى شراء العشرات من الرموز المميزة للوصول إلى "كل النمو الرائع الذي سيحدث في إيثريوم" بدلاً من رمز واحد فقط، فقد يربكونك وببساطة لا تشتري أي رموز. هذا العبء النفسي، إلى جانب تكاليف المعاملات لشراء سلة من الرموز المميزة بدلاً من واحدة فقط، يمكن أن يضر بسعر الإيثيريوم والرموز المعيارية.

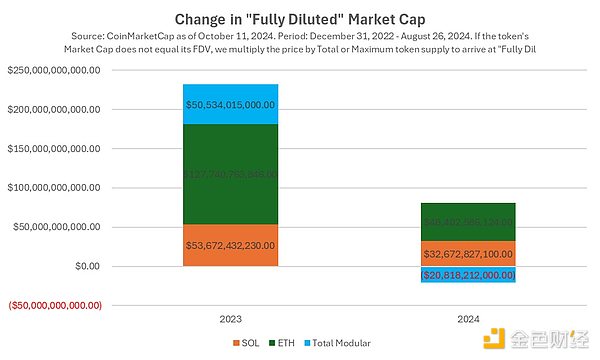

تقدير المسار المعياري لإيثريوم طريقة أخرى لتحقيق ذلك إلقاء نظرة على تأثير الرسم البياني على نجاحه هو النظر في كيفية تغير القيمة السوقية المطلقة بمرور الوقت. وفي عام 2023، زادت القيمة السوقية لإيثريوم بمقدار 128 مليار دولار. وبالمقارنة، ارتفعت القيمة السوقية لشركة سولانا بمقدار 54 مليار دولار. في حين أن الأرقام المطلقة أعلى، فإن Solana تنمو من قاعدة أقل بكثير، ولهذا السبب ارتفع سعرها بنسبة 919٪ مقارنة بـ 91٪ في ETH.

ومع ذلك، يتغير الوضع إذا تم أخذ القيمة السوقية لجميع الرموز "الوحداتية" الجديدة الناتجة عن استراتيجية Ethereum المعيارية في الاعتبار. وهذا يصل إلى 51 مليار دولار في عام 2023، وهو ما يتماشى تقريبًا مع نمو القيمة السوقية لشركة Solana.

ماذا يعني هذا؟ أحد التفسيرات هو أنه مع التحول في استراتيجية الوحدات النمطية، تخلق مؤسسة إيثريوم نفس القيمة التي تخلقها سولانا لنظام بيئي للبنية التحتية المعيارية يتوافق مع إيثريوم. ناهيك عن القيمة السوقية البالغة 128 مليار دولار التي خلقتها لنفسها. فقط تخيل مدى حسد Microsoft أو Apple إذا أمضوا سنوات وأنفقوا مليارات الدولارات في محاولة بناء نظام بيئي مطور خاص بهم حول منتجاتهم.

ومع ذلك، لن يكون هذا هو الحال في عام 2024. تستمر SOL وETH في النمو (وإن كان بشكل طفيف)، في حين أن القيمة السوقية لوحدات البلوكشين المعيارية آخذة في الانخفاض بشكل عام. قد يكون هذا هو فقدان السوق للثقة في قيمة استراتيجية Ethereum المعيارية في عام 2024، أو قد يكون الضغط الناتج عن فتح الرمز المميز، بالطبع، قد يكون أيضًا هو سيكولوجية السوق المتمثلة في شراء سلة من الرموز المميزة لتنفيذ بنية تحتية طويلة متعلقة بـ Ethereum. التكلفة باهظة، وفي المقابل، لا يحتاجون إلا إلى شراء رمز مميز واحد لإطالة عمر النظام البيئي لتكنولوجيا Solana.

دعونا ننتقل من حركة السعر وما يخبرنا به السوق إلى الأساسيات الفعلية نفسها. ربما السوق في 2024 على خطأ والسوق في 2023 على حق. هل تساعد استراتيجية Ethereum المعيارية أم تعيقها من أن تصبح النظام البيئي الرائد لـ blockchain والعملة المشفرة؟

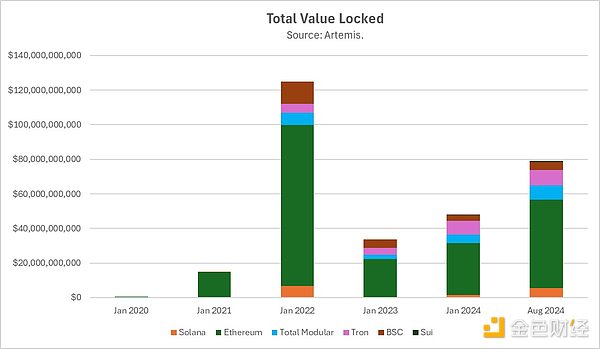

فيما يتعلق بالأساسيات والاستخدام، محاذاة إيثريوم لقد كان أداء البنية التحتية جيدًا بشكل استثنائي. يتمتع Ethereum وL2s بأعلى قيمة إجمالية مقفلة (TVL) ورسوم بين المنتجات المماثلة، 11.5 مرة من Solana، وL2 وحده أعلى بنسبة 53٪ من Solana.

إذا نظرنا إلى الأمر من منظور حصة TVL في السوق عندما تم إطلاق Ethereum في عام 2015، كانت تبلغ حصتها في السوق 100٪. على الرغم من وجود مئات من منافسي L1، لا تزال Ethereum ونظامها البيئي المعياري يحتفظان بحوالي 75٪ من حصة السوق اليوم.

في 9 سنوات، انخفضت حصة السوق من 100% إلى 75%، وهذا ليس بالأمر السيئ! كما تعلم، انخفضت حصة AWS في السوق من 100% إلى حوالي 35% خلال نفس الفترة الزمنية تقريبًا.

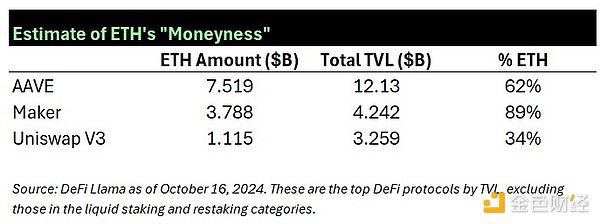

ولكن هل تستفيد ETH حقًا من هيمنة "نظام Ethereum البيئي"؟ أم أن الإيثيريوم وأجزائه المعيارية تزدهر، ولكن ليس الإيثيريوم كأصل في حد ذاته؟ لقد أثبتت ETH أنها جزء موجود في كل مكان من النظام البيئي الأوسع لـ Ethereum. عندما ارتفع مستوى Ethereum إلى L2، كذلك فعلت ETH. تستخدم معظم L2 ETH لدفع ثمن الغاز، ومعظم L2 TVLs لديها ما لا يقل عن 10 أضعاف ETH مقارنة بالرموز المميزة الأخرى. بالنظر إلى الجدول أدناه، يمكنك فهم هيمنة أصول ETH بين أكبر ثلاثة تطبيقات DeFi في نظام Ethereum البيئي في مثيلات الشبكة الرئيسية وL2.

من منظور خريطة الطريق الفنية، فإن قرار Ethereum بتقسيم سلسلة L1 إلى مكونات مستقلة يسمح للمشروع بالتخصص والتحسين ضمن مناطق محددة. وطالما ظلت هذه المكونات قابلة للتركيب، يمكن لمطوري التطبيقات اللامركزية البناء باستخدام أفضل البنية التحتية المتاحة، مما يضمن الكفاءة وقابلية التوسع.

هناك فائدة أخرى أكبر للنمطية وهي جعل البروتوكول "مقاومًا للمستقبل". ولكم أن تتخيلوا، إذا غيّر ابتكار تكنولوجي جديد قواعد اللعبة، فلن تبقى إلا البروتوكولات التي تتبنى هذا الابتكار. يحدث هذا كثيرًا في تاريخ التكنولوجيا، كما هو الحال عندما فشلت شركة AOL في التحول من الاتصال الهاتفي إلى الإنترنت عالي السرعة عريض النطاق وشهدت انخفاض قيمتها من 200 مليار دولار إلى 4.5 مليار دولار. أما شركة ياهو، التي كانت بطيئة في تبني خوارزميات البحث الجديدة مثل نظام PageRank التابع لجوجل، ففشلت في التحول إلى الإنترنت عبر الهاتف المحمول وشهدت انخفاض قيمتها من 125 مليار دولار إلى خمسة مليارات دولار.

ومع ذلك، إذا كانت خارطة طريق التكنولوجيا الخاصة بك معيارية، فلن تضطر باعتبارك L1 إلى اغتنام كل موجة جديدة من الابتكار التكنولوجي، حيث يمكن لشركاء البنية التحتية لتكنولوجيا المعلومات الخاصة بك التقاطها لك.

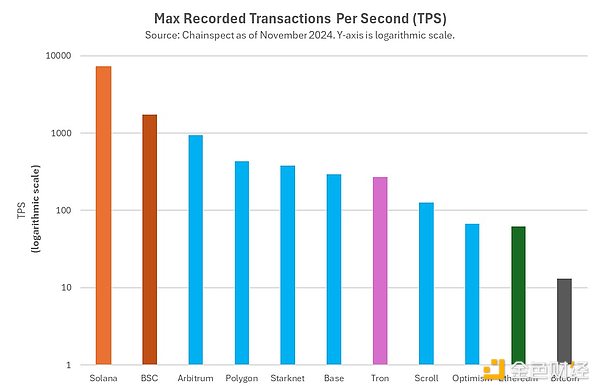

هل نجحت استراتيجية الإيثريوم هذه؟ دعونا نلقي نظرة على البنية التحتية التي تم إنشاؤها بالفعل لتتناسب مع Ethereum: L2 مع قابلية التوسع وتكاليف التنفيذ الأفضل في فئتها. لقد نجحت هنا طريقتان تقنيتان جديدتان على الأقل، وهما التراكمي المتفائل الذي يمثله Arbitrum وOptimism، والتراكمي المستند إلى دليل المعرفة الصفرية الذي يمثله ZKSync وScroll وLinea وStarkNet. بالإضافة إلى ذلك، هناك المزيد من L2s عالية الإنتاجية ومنخفضة التكلفة. إن تعزيز تقنيتين من تقنيات blockchain التي توفر تحسينات OOM قابلة للتوسع على Ethereum ليست مهمة سهلة. العشرات، إن لم يكن المئات، من L1s التي تم إطلاقها بعد Ethereum لم تطلق بعد إصدار 2.0 مع قابلية التوسع مئات المرات وتحسينات في التكلفة. بفضل L2s هذه، نجت Ethereum من "أول حدث انقراض جماعي" لـ blockchain ونجحت في التوسع إلى مئات المرات من المعاملات في الثانية (TPS).

نموذج أمان blockchain جديد. يعد الابتكار في أمان blockchain أمرًا بالغ الأهمية لبقاء البروتوكول، ما عليك سوى إلقاء نظرة على كيفية استخدام كل لغة L1 رئيسية اليوم لإثبات الحصة (PoS) بدلاً من إثبات العمل (PoW). قد يكون نموذج "الأمن المشترك" الذي ابتكرته شركة EigenLayer هو التغيير الكبير التالي. في حين أطلقت الأنظمة البيئية الأخرى بروتوكولات أمنية مشتركة أخرى، مثل Babylon’s Bitcoin وSolayer’s Solana، فإن Ethereum’s EigenLayer هي الرائدة.

جهاز افتراضي جديد (VM) ولغة برمجة. واحدة من أكبر الانتقادات الموجهة إلى Ethereum هي آلة Ethereum الافتراضية (EVM) ولغة البرمجة الخاصة بها Solidity. Solidity هي لغة برمجة منخفضة التجريد، وعلى الرغم من سهولة برمجتها، إلا أنها عرضة لنقاط الضعف ويصعب تدقيقها، وهو أحد أسباب اختراق العقود الذكية المستندة إلى Ethereum. مع سلاسل الكتل غير المعيارية، يكاد يكون من المستحيل محاولة استخدام أجهزة افتراضية متعددة أو استبدال الجهاز الظاهري الأولي بجهاز افتراضي آخر، ولكن هذا ليس هو الحال مع إيثريوم. يتم إنشاء موجة جديدة من الأجهزة الافتراضية البديلة في شكل L2، مما يسمح للمطورين بالبرمجة بلغات بديلة، وليس استخدام EVM، ولكن مع الاستمرار في البناء داخل نظام Ethereum البيئي. تشمل الأمثلة Movement Labs، التي تتبنى Move VM الذي أنشأته Meta وتم نشره بواسطة Sui وAptos مثل RiscZero وSuccinct والتطبيقات التي أنشأها فريق بحث a16z، وإدخال فرق Rust وSolana VM Ethereum مثل مثل الكسوف.

طرق التوسعة الجديدة. كما هو الحال مع البنية التحتية الأخرى للإنترنت أو الذكاء الاصطناعي، يمكننا أن نتوقع ظهور تحسينات قابلية التوسع في OOM كل بضع سنوات. حتى الآن، ظلت Solana تنتظر عدة سنوات لتحسينها الكبير التالي، المسمى Firedancer، والذي تم إنشاؤه بواسطة فريق (Jump Trading). بالإضافة إلى ذلك، هناك تقنيات جديدة للتوسع الفائق قيد التطوير، مثل بنيات التوازي من فرق L1 مثل Monad وSei وPharos. يمكن أن تشكل هذه التقنيات تهديدًا لبقاء Solana إذا لم تتمكن من مواكبة ذلك، ولكن ليس Ethereum، الذي يدمج ببساطة هذه التطورات التكنولوجية من خلال L2 الجديد. وهذا هو بالضبط ما تحاول المشاريع الجديدة مثل MegaETH وRise وغيرهما.

يساعد شركاء البنية التحتية المعيارية هؤلاء Ethereum على دمج أكبر الابتكارات التكنولوجية للعملات المشفرة في نظامها البيئي الخاص وتجنب كوارث الانقراض والابتكار المشترك مع منافسيها.

ومع ذلك، فإن هذا له تكلفة أيضًا. كما قال كايل، القابلية للتركيب، يضيف إيثريوم الكثير من التعقيد إلى تجربة المستخدم عند اعتماد بنية معيارية. ستكون السلاسل المتجانسة مثل Solana أسهل بالنسبة للمستخدمين العاديين للبدء بها لأنهم لن يضطروا إلى التعامل مع مشكلات السلاسل المتقاطعة وقابلية التشغيل البيني.

لذا، باختصار، ماذا جلبت استراتيجية Ethereum المعيارية؟

أصدرت البيئة المعيارية "آراء" قوية. في عام 2023، سيعطي السوق نفس النمو لرموز البنية التحتية المعيارية المتوافقة مع إيثريوم كما هو الحال مع Solana، ولكن هذا ليس هو الحال في عام 2024.

على المدى القصير على الأقل، تؤثر الإستراتيجية المعيارية على سعر ETH بسبب الرسوم الأقل التي تنتجها.

ولكن إذا فكرت في النهج المعياري من منظور إستراتيجية العمل، فإن الأمور تصبح أكثر منطقية. انخفضت حصة إيثريوم في السوق من 100% إلى 75% في السنوات التسع منذ تأسيسها، في حين انخفضت حصة سوق AWS المنافسة لـ Web2 إلى حوالي 35% خلال نفس الفترة. في عالم البروتوكولات اللامركزية، يعد حجم النظام البيئي وهيمنة الرمز المميز أكثر أهمية من الرسوم.

إذا تم النظر في الإستراتيجية المعيارية من منظور طويل المدى، وكان Ethereum بحاجة إلى درء AOL أو Ethereum في المستقبل قد يؤدي ذلك إلى أن تصبح مساحة للعملات المشفرة مع تحسن تقنية OOM من Yahoo، أصبح أداء Ethereum جيدًا أيضًا. مع L2، نجت Ethereum من أول "حدث انقراض جماعي" لسلسلة L1.

بالطبع كل هذا له ثمن. إن قابلية تركيب وحدات الإيثريوم أسوأ من تلك الموجودة في سلسلة واحدة مجمعة معًا، مما يضر بتجربة المستخدم.

بالنسبة لسعر ETH الفعلي، متى (إن وجدت) ستعوض فوائد الوحدات النمطية خسارة الرسوم وتأثير وحدات Ethereum على المنافسة المتسقة رموز البنية التحتية لا تزال غير واضحة. بالطبع، يعد هذا أمرًا رائعًا بالنسبة للمستثمرين الأوائل والفرق التي تقف وراء هذه الرموز المعيارية الجديدة لأنهم يحصلون على جزء من القيمة السوقية لـ Ethereum، ولكن الحقيقة هي أنه في كثير من الحالات، يتم إطلاق الرموز المعيارية بتقييم وحيد القرن، مما يعني هذه المكاسب الاقتصادية يتم توزيعها بشكل غير متساو.

على المدى الطويل، قد تصبح Ethereum لاعبًا أقوى من خلال الاستثمار في تنمية نظام بيئي أوسع. فبدلاً من خسارة الأرض كما فعلت AWS في سوق الحوسبة السحابية، أو خسارة كل شيء كما فعلت Yahoo وAOL في حروب منصات الإنترنت، فإنها تضع الأساس للموجة التالية من ابتكارات blockchain للتكيف والتوسع والازدهار. في الصناعة التي يكون فيها النجاح مدفوعًا بتأثيرات الشبكة، قد تكون استراتيجية Ethereum المعيارية هي المفتاح للحفاظ على الهيمنة كمنصة عقود ذكية.

Arweave، مبدأ عمل Arweave وأهميته، تقدم هذه المقالة باختصار مبدأ عمل Arweave وقيمته.

JinseFinanceلقد تراجع الاقتصاد الأمريكي أكثر من المتوقع، وتقلصت السيولة العالمية أكثر من المتوقع، وكان تنفيذ السياسات الصناعية المحلية أقل من التوقعات، وبسبب تأثير حادثة "البجعة السوداء" التي سبقت الانتخابات الأمريكية، فإن الاضطرابات الجيوسياسية العالمية تتجه نحو الركود. من المتوقع أن ترتفع درجة حرارته أكثر من المتوقع.

JinseFinanceفي 8 أغسطس، اتخذ مجلس الاحتياطي الفيدرالي الأمريكي إجراءً تنفيذيًا كبيرًا ضد بنك العملاء في بنسلفانيا، والذي يمثل الزيادة التدريجية للحكومة الأمريكية في الإشراف على الشركات ذات الصلة بالعملات المشفرة.

JinseFinanceتطلق Golden Finance العدد 2190 من التقرير الصباحي لصناعة العملات المشفرة و blockchain "Golden Morning 8:00" لتزويدك بأحدث وأسرع أخبار صناعة العملات الرقمية و blockchain.

JinseFinanceJinseFinanceJinseFinanceيناقش داني رايان من مؤسسة Ethereum Foundation كيف ستؤدي عملية الدمج إلى زيادة الأمان ويشرح كيف يؤثر إثبات الحصة على المطورين.

Future

Futureتنمو العملات المشفرة من خلال التكامل والتبني السائد. هذه طرق لاكتساب العملات المشفرة شهرة وزيادة قيمتها. نحن ...

BitcoinistBitcoinist

BitcoinistBitcoinist澳新银行银行服务投资组合负责人Nigel Dobson表示:“当深入研究这一问题时,我们得出的结论是,这是金融市场基础设施的重大协议转变。”

Cointelegraph

Cointelegraph